A tokenização das ações dos EUA sob a perspetiva de "teorias da conspiração", uma modesta "colheita de dólares" global?

Palavras: Tyler

Você já negociou ações dos EUA on-chain?

Acordando, a Kraken lançou o xStocks, o primeiro lote de 60 tokens de ações dos EUA a serem negociados; A Bybit seguiu o exemplo com a listagem de pares de tokens de ações populares, como AAPL, TSLA, NVDA, etc.; A Robinhood também anunciou que apoiará a negociação de ações dos EUA no blockchain e planeja lançar sua própria cadeia pública.

Independentemente de a onda de tokenização ser vinho velho em novas garrafas, os estoques dos EUA de fato se tornaram o "novo favorito" na cadeia da noite para o dia.

Só que, quando você pensa sobre isso, essa nova narrativa tecida por stablecoins de dólares americanos, tokenização de ações dos EUA e infraestrutura on-chain parece estar atolando Crypto em uma narrativa financeira e jogo geopolítico, e inevitavelmente deslizando para um novo posicionamento de papel.

A tokenização de ações dos EUA não é nova

A tokenização de ações dos EUA não é, na verdade, um conceito novo.

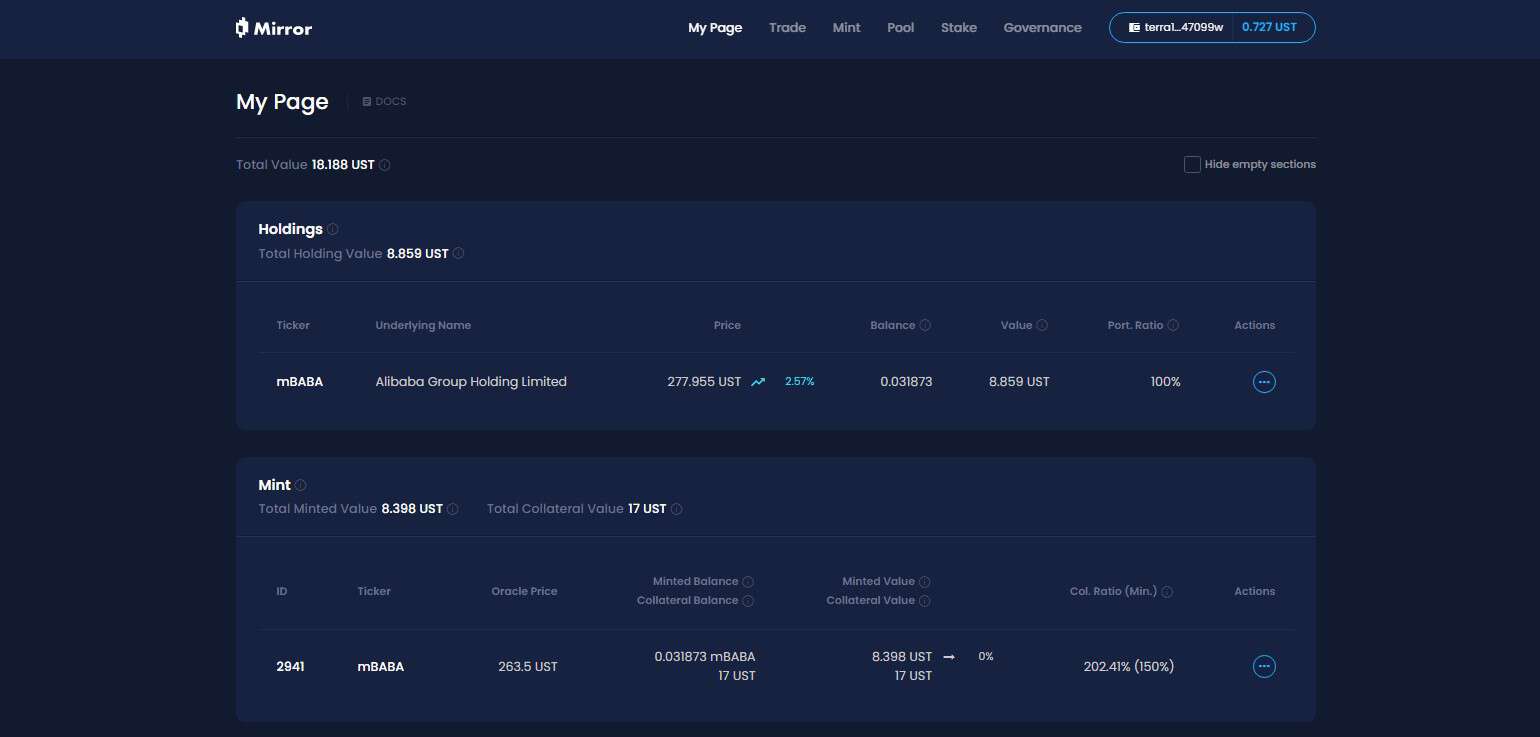

No último ciclo, projetos representativos como Synthetix e Mirror exploraram um conjunto completo de mecanismos de ativos sintéticos on-chain, que não só permitem aos usuários cunhar e negociar "tokens de ações dos EUA", como TSLA e AAPL, por meio de sobregarantia (como SNX e UST), mas também cobrem moedas fiduciárias, índices, ouro, petróleo bruto e quase todos os ativos negociáveis.

Por exemplo, uma taxa de garantia de 500% significa que os usuários podem apostar US$ 500 em criptoativos (como SNX, UST) no sistema e, em seguida, cunhar ativos sintéticos (como mTSLA, sAAPL) que estão atrelados ao preço do ativo e à negociação.

Uma vez que todo o mecanismo de operação adota cotação oráculo + correspondência de contrato on-chain, todas as transações são concluídas pela lógica interna do protocolo, e não há contraparte real, o que também teoricamente tem uma vantagem central, ou seja, pode alcançar profundidade infinita e nenhuma experiência de liquidez de derrapagem.

Então, por que esse modelo de ativos sintéticos está caminhando para a adoção em larga escala?

Em última análise, a ancoragem de preços ≠ a propriedade de ativos, e as ações dos EUA cunhadas e negociadas sob o modelo de ativos sintéticos não significam que eles realmente possuem a propriedade da ação na realidade, mas apenas "apostam" no preço, uma vez que o oráculo falha ou o ativo de garantia cai (Mirror cai no colapso da UST), todo o sistema enfrentará o risco de desequilíbrio de liquidação, desancoragem de preços e colapso da confiança do usuário.

Ao mesmo tempo, um fator de longo prazo que é fácil de ignorar é que o token de ações dos EUA sob o modelo de ativos sintéticos está destinado a ser um nicho de mercado em Crypto - os fundos só fluem dentro do circuito fechado na cadeia, sem a participação de instituições ou corretoras, o que significa que ele sempre permanecerá no nível de "ativos sombra", que não podem se integrar ao sistema financeiro tradicional e estabelecer canais reais de acesso a ativos e capital, mas também poucas pessoas estão dispostas a lançar produtos derivativos com base nisso, dificultando a alavancagem do fluxo estrutural de fundos incrementais.

Assim, apesar de já terem sido populares, afinal não conseguiram pegar fogo.

A estrutura de drenagem de capital de ações dos EUA sob a nova estrutura

E desta vez, a tokenização das ações dos EUA mudou seu jogo.

Tomando como exemplos os produtos de negociação de tokens de ações dos EUA lançados pela Kraken, Bybit e Robinhood, a julgar pelas informações divulgadas, não se trata de ancoragem de preços, nem simulação on-chain, mas custódia de ações reais, e os fundos fluem para ações dos EUA por meio de corretoras.

Objetivamente falando, neste modelo de tokenização de ações dos EUA, qualquer usuário só precisa baixar uma carteira cripto e manter stablecoins, e pode ignorar o limite de abertura de conta e revisão de identidade na DEX a qualquer hora e em qualquer lugar, e facilmente comprar ativos de ações dos EUA.

Do ponto de vista micro, este é um usuário global que pode comprar e vender ações dos EUA mais livremente, mas de uma perspetiva macro, isso é na verdade o dólar americano e o mercado de capitais dos EUA, que está usando o Crypto, um canal de baixo custo, altamente elástico, 7×24, para atrair fundos incrementais globais - afinal, os usuários só podem ir muito abaixo dessa estrutura, não curto, e não há uma estrutura de renda alavancada e não linear (pelo menos por enquanto).

Imagine um cenário em que um usuário não-cripto no Brasil ou na Argentina de repente descobre que pode comprar tokens de ações dos EUA on-chain ou em CEXs, então ele pode simplesmente baixar sua carteira / exchange, trocar seus ativos locais por USDC e clicar um pouco mais para comprar AAPL ou NVDA.

Para colocar bem, simplifica a experiência do usuário, mas na verdade é uma estrutura de drenagem de fundos de ações dos EUA de "baixo risco e alta certeza" criada para fundos globais, e o dinheiro quente dos usuários de Crypto em todo o mundo pode usar Crypto para fluir para o pool de ativos dos EUA com baixo atrito sem precedentes e fluxo transfronteiriço, para que pessoas em todo o mundo possam comprar ações dos EUA juntas a qualquer hora e em qualquer lugar.

Especialmente quando mais e mais infraestrutura nativa, como L2, bolsas e carteiras estão conectadas a esses "módulos de negociação de ações dos EUA", a relação entre Crypto e o dólar americano e NASDAQ se tornará mais sigilosa e estável.

Desta perspetiva, a narrativa "nova/velha" em torno do Crypto está sendo projetada como uma infraestrutura financeira distribuída projetada para serviços financeiros dos EUA:

-

Stablecoin de títulos dos EUA → pool de liquidez da moeda mundial

-

Tokenização de ações dos EUA → entrada de tráfego da NASDAQ

-

A infraestrutura de negociação on-chain → um ponto de trânsito global para corretores financiados pelos EUA

Esta pode ser uma maneira flexível de desviar fundos globais, para não mencionar se a teoria da conspiração é forte ou não, pelo menos Trump ou mais tarde novos contadores de histórias americanos podem se apaixonar por essa nova narrativa de "tokenização de ações dos EUA".

O que você deve pensar sobre os prós e contras da "tokenização de ações dos EUA"?

Do ponto de vista da comunidade cripto, a tokenização de ações dos EUA é atraente ou que impacto pode ter no ciclo on-chain?

Penso que temos de olhar para isso dialeticamente.

Para os usuários que não têm acesso ao investimento em ações dos EUA, especialmente nativos de criptomoedas e investidores de varejo em países do terceiro mundo, a tokenização de ações dos EUA equivale a abrir um caminho de baixo limiar sem precedentes, que pode ser chamado de "igualdade de ativos" através de barreiras.

Afinal, como um supermercado que emergiu de ações estrelas como Microsoft, Apple, Tesla e Nvidia, o "touro longo histórico" das ações dos EUA sempre foi falado pela comunidade de investimentos e é uma das classes de ativos mais atraentes do mundo, mas para a grande maioria dos investidores comuns, o limite para participar de transações e compartilhar dividendos sempre foi relativamente alto: abertura de conta, depósito e retirada, KYC, restrições regulatórias e diferenças de tempo de negociação...... Vários limiares dissuadiram inúmeras pessoas.

Agora, desde que você tenha uma carteira e algumas stablecoins, mesmo na América Latina, Sudeste Asiático e África, você pode comprar Apple, Nvidia e Tesla a qualquer hora e em qualquer lugar, percebendo a inclusão de ativos em dólares americanos no nível de usuário global.

Por outro lado, dentro do círculo cripto, especialmente os usuários transacionais representados pela área de língua chinesa, a sobreposição com o círculo de investimento em ações dos EUA é realmente bastante alta, e a maioria deles já tem contas de ações dos EUA, e pode acessar o sistema financeiro global com um clique através de corretoras no exterior, como bancos + IB (eu pessoalmente uso a combinação de SafePal / Fiat24 + IB diariamente).

Para esses usuários, a tokenização de ações dos EUA parece um pouco mal preparada - elas só podem ir longe, não há suporte a derivativos e não há nem mesmo opções básicas e empréstimos de títulos, o que realmente não é amigável para transações.

Quanto a saber se a tokenização de ações dos EUA vai sugar ainda mais o sangue do mercado cripto, não tenha pressa em negá-lo, acho que talvez esta seja uma janela de oportunidade para uma nova rodada de "ativos Lego" depois que o ecossistema DeFi limpar ativos inferiores.

Afinal, um dos maiores problemas do DeFi on-chain é a grave falta de ativos de alta qualidade, exceto BTC, ETH e stablecoins, não há muitos ativos com consenso de valor real e um grande número de altcoins são de qualidade preocupante e flutuam violentamente.

No futuro, se esses tokens de ações dos EUA emitidos sob a custódia de ações reais e emitidos na cadeia puderem penetrar gradualmente no DEX, protocolos de empréstimo, opções on-chain e sistemas de derivativos, eles podem se tornar novos ativos básicos, complementar o portfólio de ativos on-chain e fornecer matérias-primas de valor mais determinístico e espaço narrativo para DeFi.

Além disso, os atuais produtos de tokenização de ações dos EUA são essencialmente custódia à vista + mapeamento de preços, sem alavancagem e estrutura de renda não linear, e naturalmente carecem de suporte profundo de instrumentos financeiros, dependendo de quem pode fazer produtos com forte composabilidade e boa liquidez primeiro, e quem pode fornecer uma experiência on-chain integrada de "spot + short + alavancagem + hedging".

Por exemplo, como uma garantia de alto crédito em um protocolo de empréstimo, um novo alvo de cobertura em um protocolo de opção e uma cesta de ativos composable em um protocolo de stablecoin, a partir dessa perspetiva, quem puder assumir a liderança em fazer uma experiência de negociação on-chain que integre spot + short + alavancagem + hedging deverá criar o próximo Robinhood on-chain ou IB on-chain.

E para DeFi, este pode ser o verdadeiro ponto de viragem.

Depende de quem pode desfrutar dos dividendos dos produtos on-chain desta nova onda de narrativas.

Escreva no final

A partir de 2024, a questão de "se o Crypto ainda pode revolucionar o TradFi" não vale mais a pena discutir.

Especialmente desde o início deste ano, tornou-se um fio condutor de muitas narrativas lideradas por stablecoins compatíveis em dólares dos EUA para penetrar nas restrições geográficas dos canais financeiros tradicionais, contornar barreiras soberanas, barreiras fiscais e censura de identidade e, finalmente, usar Crypto para construir um novo canal de dólar.

Crypto abençoar a América, talvez, não seja apenas uma piada.