¿La tokenización de las acciones estadounidenses desde la perspectiva de las "teorías de la conspiración", una modesta "cosecha de dólares" global?

Texto: Tyler

¿Alguna vez has operado con acciones estadounidenses en la cadena?

Despierta, Kraken lanzó xStocks, el primer lote de 60 tokens de acciones de EE. UU. que se negociará; Bybit hizo lo mismo con la lista de pares de tokens de acciones populares como AAPL, TSLA, NVDA, etc.; Robinhood también anunció que apoyará el comercio de acciones de EE. UU. en la cadena de bloques y planea lanzar su propia cadena pública.

Independientemente de si la ola de tokenización es vino viejo en botellas nuevas, las acciones estadounidenses se han convertido en el "nuevo favorito" de la cadena de la noche a la mañana.

Es solo que cuando lo piensas, esta nueva narrativa tejida por las stablecoins en dólares estadounidenses, la tokenización de acciones en EE. UU. y la infraestructura en cadena parece estar empantanando a las criptomonedas en una narrativa financiera y un juego geopolítico, e inevitablemente deslizándose hacia un nuevo posicionamiento de rol.

La tokenización de acciones estadounidenses no es nueva

La tokenización de las acciones estadounidenses no es en realidad un concepto nuevo.

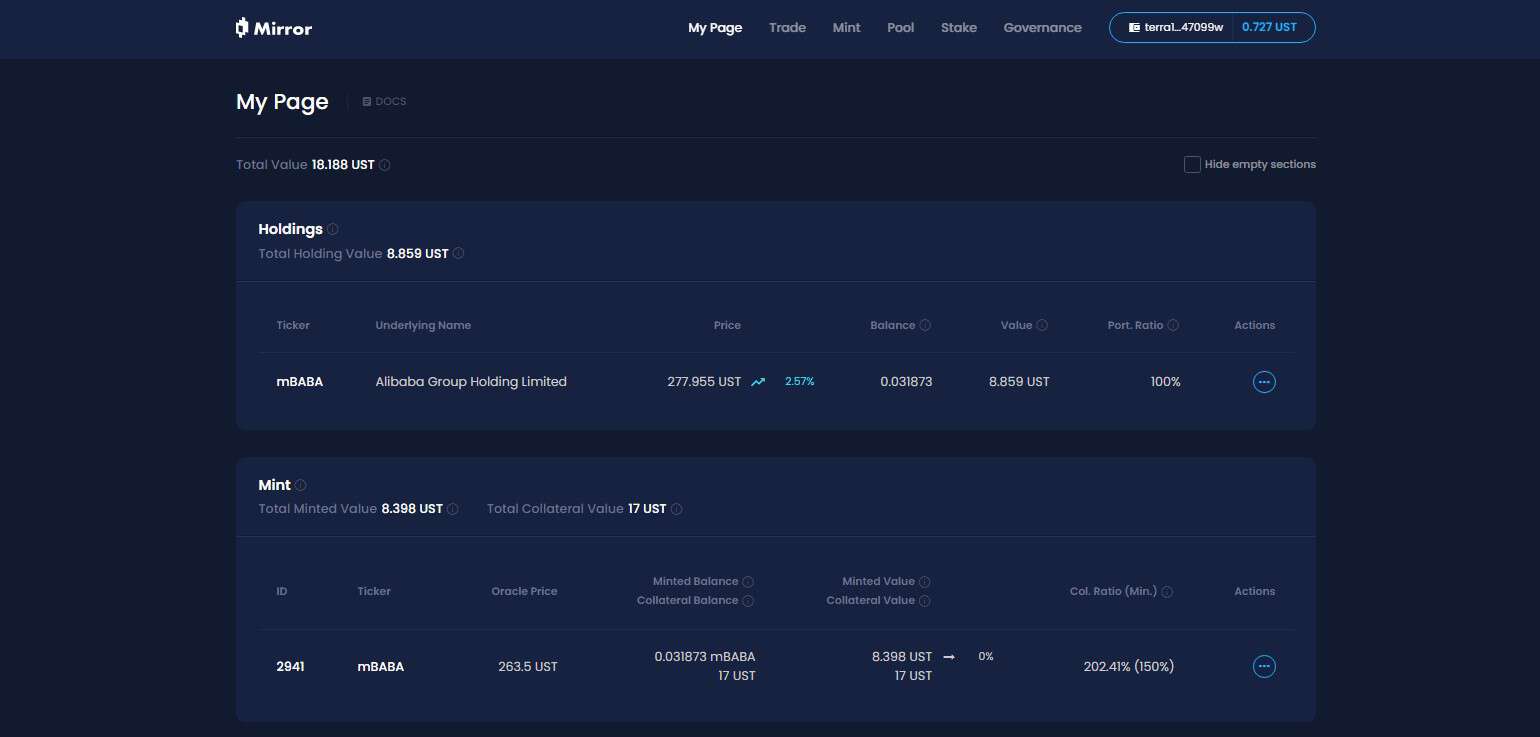

En el último ciclo, proyectos representativos como Synthetix y Mirror han explorado un conjunto completo de mecanismos de activos sintéticos en cadena, que no solo permiten a los usuarios acuñar e intercambiar "tokens de acciones de EE. UU." como TSLA y AAPL a través de la sobrecolateralización (como SNX y UST), sino que también cubren monedas fiduciarias, índices, oro, petróleo crudo y casi todos los activos negociables.

Por ejemplo, una relación de garantía del 500% significa que los usuarios pueden apostar 500 dólares en criptoactivos (como SNX, UST) en el sistema, y luego acuñar activos sintéticos (como mTSLA, sAAPL) que estén vinculados al precio del activo y operar.

Dado que todo el mecanismo de operación adopta la cotización del oráculo + la coincidencia de contratos en la cadena, todas las transacciones se completan con la lógica interna del protocolo y no hay una contraparte real, lo que también teóricamente tiene una ventaja central, es decir, puede lograr una profundidad infinita y sin experiencia de liquidez por deslizamiento.

Entonces, ¿por qué este modelo de activos sintéticos se está moviendo hacia la adopción a gran escala?

En el análisis final, el anclaje de precios ≠ la propiedad de activos, y las acciones estadounidenses acuñadas y negociadas bajo el modelo de activos sintéticos no significan que realmente posean la propiedad de las acciones en realidad, sino que solo "apuesten" por el precio, una vez que el oráculo falle o el activo colateral se desplome (Mirror cae en el colapso de UST), todo el sistema enfrentará el riesgo de desequilibrio de liquidación, desanclaje de precios y colapso de la confianza del usuario.

Al mismo tiempo, un factor a largo plazo que es fácil de ignorar es que el token de acciones de EE. UU. bajo el modelo de activos sintéticos está destinado a ser un nicho de mercado en Crypto: los fondos solo fluyen dentro del circuito cerrado de la cadena, sin la participación de instituciones o corredores, lo que significa que siempre se mantendrá en el nivel de "activos sombra", que no pueden integrarse en el sistema financiero tradicional y establecer acceso real a activos y canales de capital, pero también pocas personas están dispuestas a lanzar productos derivados basados en esto, lo que dificulta el apalancamiento de la afluencia estructural de fondos incrementales.

Entonces, aunque alguna vez fueron populares, no lograron incendiarse después de todo.

La estructura del drenaje de capital bursátil de EE. UU. bajo la nueva estructura

Y esta vez, la tokenización de las acciones estadounidenses ha cambiado su juego.

Tomando como ejemplo los productos de comercio de tokens de acciones de EE. UU. lanzados por Kraken, Bybit y Robinhood, a juzgar por la información divulgada, no se trata de un anclaje de precios, ni de una simulación en la cadena, sino de una custodia real de acciones, y los fondos fluyen hacia las acciones de EE. UU. a través de corredores.

Objetivamente hablando, en este modelo de tokenización de acciones de EE. UU., cualquier usuario solo necesita descargar una billetera de criptomonedas y tener monedas estables, y puede eludir el umbral de apertura de cuenta y la revisión de identidad en el DEX en cualquier momento y en cualquier lugar, y comprar fácilmente activos de acciones de EE. UU.

Desde un punto de vista micro, se trata de un usuario global que puede comprar y vender acciones estadounidenses con mayor libertad, pero desde una perspectiva macro, se trata en realidad del dólar estadounidense y del mercado de capitales estadounidense, que está utilizando Crypto, un canal 7×24 de bajo coste y alta elasticidad, para atraer fondos incrementales globales, después de todo, los usuarios sólo pueden ir en largo bajo esta estructura, no en corto, y no existe una estructura de ingresos apalancada y no lineal (al menos por ahora).

Imagine un escenario en el que un usuario que no es de criptomonedas en Brasil o Argentina descubre de repente que puede comprar tokens de acciones de EE. UU. en la cadena o en CEX, luego simplemente puede descargar su billetera/intercambio, intercambiar sus activos locales por USDC y hacer clic un poco más para comprar AAPL o NVDA.

Para decirlo bien, simplifica la experiencia del usuario, pero en realidad es una estructura de drenaje de fondos de acciones de EE. UU. de "bajo riesgo y alta certeza" creada para fondos globales, y el dinero caliente de los usuarios de criptomonedas de todo el mundo puede usar Crypto para fluir hacia el grupo de activos de EE. UU. con una fricción y un flujo transfronterizo sin precedentes, de modo que las personas de todo el mundo pueden comprar acciones de EE. UU. juntas en cualquier momento y en cualquier lugar.

Especialmente cuando cada vez más infraestructuras nativas, como L2, exchanges y billeteras, estén conectadas a estos "módulos de negociación de acciones de EE. UU.", la relación entre Crypto y el dólar estadounidense y NASDAQ se volverá más secreta y estable.

Desde esta perspectiva, la narrativa "nueva/vieja" en torno a las criptomonedas se está diseñando como una infraestructura financiera distribuida diseñada para los servicios financieros de EE. UU.:

-

Stablecoin de bonos de EE. UU. → pool de liquidez en moneda mundial

-

La tokenización de acciones estadounidenses → la entrada de tráfico del NASDAQ

-

La infraestructura de comercio en cadena → un punto de tránsito global para los corredores financiados por EE. UU.

Esta puede ser una forma flexible de desviar fondos globales, sin mencionar si la teoría de la conspiración es fuerte o no, al menos Trump o los nuevos narradores estadounidenses posteriores pueden enamorarse de esta nueva narrativa de "tokenización de acciones estadounidenses".

¿Qué debería pensar sobre los pros y los contras de la "tokenización de acciones de EE. UU."?

Desde la perspectiva de la comunidad de criptomonedas, ¿es atractiva la tokenización de las acciones estadounidenses o qué impacto puede tener en el ciclo on-chain?

Creo que tenemos que verlo dialécticamente.

Para los usuarios que carecen de acceso a la inversión en acciones de EE. UU., especialmente los nativos de criptomonedas y los inversores minoristas en países del tercer mundo, la tokenización de acciones de EE. UU. equivale a abrir un camino de bajo umbral sin precedentes, que puede llamarse "igualdad de activos" a través de las barreras.

Al fin y al cabo, como supermercado en el que han surgido acciones estrella como Microsoft, Apple, Tesla y Nvidia, la comunidad inversora siempre ha hablado del "histórico largo toro" de las acciones estadounidenses y es una de las clases de activos más atractivas del mundo, pero para la gran mayoría de los inversores ordinarios, el umbral para participar en transacciones y compartir dividendos siempre ha sido relativamente alto: apertura de cuentas, depósito y retirada, KYC, restricciones regulatorias y diferencias horarias de negociación...... Varios umbrales han disuadido a innumerables personas.

Ahora, siempre que tenga una billetera y algunas monedas estables, incluso en América Latina, el sudeste asiático y África, puede comprar Apple, Nvidia y Tesla en cualquier momento y en cualquier lugar, dándose cuenta de la inclusividad de los activos en dólares estadounidenses a nivel de usuario global.

Por otro lado, dentro del círculo de criptomonedas, especialmente los usuarios transaccionales representados por el área de habla china, la superposición con el círculo de inversión en acciones de EE. UU. es bastante alta, y la mayoría de ellos ya tienen cuentas de acciones de EE. UU. y pueden acceder al sistema financiero global con un solo clic a través de corretajes extranjeros como bancos + IB (personalmente uso la combinación de SafePal / Fiat24 + IB a diario).

Para estos usuarios, la tokenización de las acciones estadounidenses parece un poco a medias: solo pueden ir en largo, no hay soporte de derivados y ni siquiera hay opciones básicas y préstamos de valores, lo que realmente no es amigable con las transacciones.

En cuanto a si la tokenización de las acciones estadounidenses chupará aún más la sangre del mercado de criptomonedas, no se apresure a negarlo, creo que tal vez esta sea una ventana de oportunidad para una nueva ronda de "activos Lego" después de que el ecosistema DeFi elimine los activos inferiores.

Después de todo, uno de los mayores problemas de DeFi en cadena es la grave falta de activos de alta calidad, a excepción de BTC, ETH y stablecoins, no hay muchos activos con consenso de valor real y una gran cantidad de altcoins son de calidad preocupante y fluctúan violentamente.

En el futuro, si estos tokens de acciones estadounidenses emitidos bajo la custodia de acciones reales y emitidos en la cadena pueden penetrar gradualmente en el DEX, los protocolos de préstamos, las opciones en la cadena y los sistemas de derivados, pueden convertirse en nuevos activos básicos, complementar la cartera de activos en la cadena y proporcionar materias primas de valor más determinista y espacio narrativo para DeFi.

Además, los productos actuales de tokenización de acciones de EE. UU. son esencialmente custodia al contado + mapeo de precios, sin apalancamiento y estructura de ingresos no lineal, y naturalmente carecen de un soporte profundo de instrumentos financieros, dependiendo de quién pueda hacer productos con una fuerte componibilidad y buena liquidez primero, y quién pueda proporcionar una experiencia integrada en la cadena de "spot + corto + apalancamiento + cobertura".

Por ejemplo, como una garantía de alto crédito en un protocolo de préstamos, un nuevo objetivo de cobertura en un protocolo de opciones y una canasta de activos componible en un protocolo de stablecoin, desde esta perspectiva, se espera que quien pueda tomar la iniciativa en la creación de una experiencia de trading en cadena que integre spot + corto + apalancamiento + cobertura cree el próximo Robinhood en cadena o IB en cadena.

Y para DeFi, este puede ser el verdadero punto de inflexión.

Depende de quién pueda disfrutar de los dividendos de los productos on-chain de esta nueva ola de narrativas.

Escribe al final

A partir de 2024, ya no vale la pena discutir la cuestión de "si las criptomonedas aún pueden revolucionar el TradFi".

Especialmente desde principios de este año, se ha convertido en un hilo conductor de muchas narrativas lideradas por stablecoins en dólares estadounidenses que cumplen con las normas para penetrar las restricciones geográficas de los canales financieros tradicionales, eludir las barreras soberanas, las barreras fiscales y la censura de identidad, y finalmente utilizar las criptomonedas para construir un nuevo canal en dólares.

Crypto bless America, tal vez, no sea solo una broma.