Tokenizace amerických akcií z pohledu "konspiračních teorií", skromné globální "dolarové sklizně"?

Text: Tyler

Obchodovali jste někdy s americkými akciemi v řetězci?

Probuďte se, Kraken spustil xStocks, první dávku 60 amerických akciových tokenů, které mají být obchodovány; Bybit následoval se seznamem oblíbených párů akciových tokenů, jako jsou AAPL, TSLA, NVDA atd.; Společnost Robinhood také oznámila, že bude podporovat obchodování s americkými akciemi na blockchainu a plánuje spustit vlastní veřejný řetězec.

Bez ohledu na to, zda je tokenizační vlna starým vínem v nových lahvích, americké akcie se skutečně přes noc staly "novým oblíbencem" v řetězci.

Je to jen o tom, že když se nad tím zamyslíte, zdá se, že tento nový příběh utkaný stablecoiny v amerických dolarech, tokenizací amerických akcií a infrastrukturou v řetězci zabředává kryptoměny do finančního příběhu a geopolitické hry a nevyhnutelně sklouzává do nové role.

Tokenizace amerických akcií není nová

Tokenizace amerických akcií ve skutečnosti není novým konceptem.

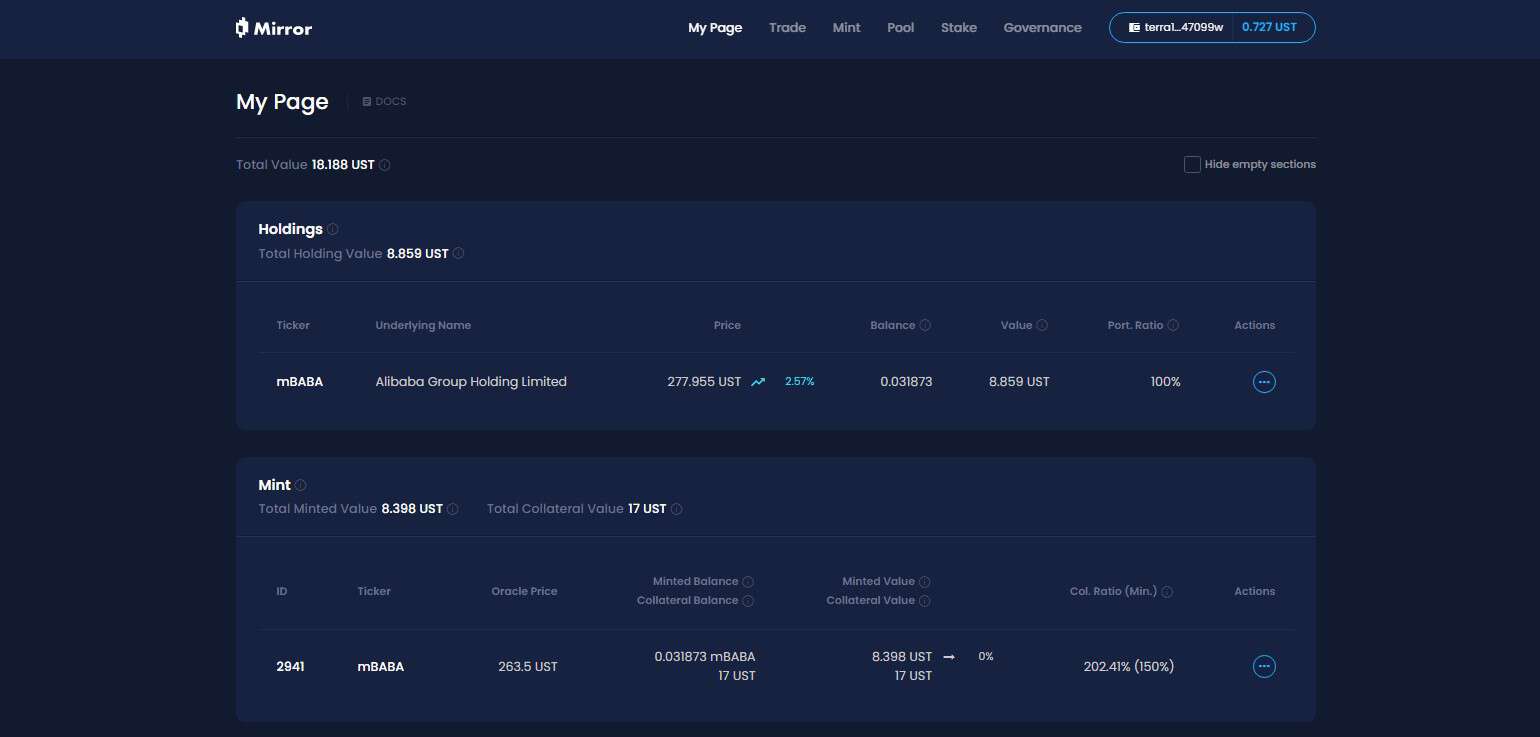

V minulém cyklu se reprezentativní projekty, jako jsou Synthetix a Mirror, zabývaly kompletní sadou mechanismů syntetických aktiv v řetězci, které uživatelům umožňují nejen razit a obchodovat s "americkými akciovými tokeny", jako jsou TSLA a AAPL, prostřednictvím přezajištění (jako jsou SNX a UST), ale pokrývají také fiat měny, indexy, zlato, ropu a téměř všechna obchodovatelná aktiva.

Například poměr kolaterálu 500 % znamená, že uživatelé mohou do systému vsadit krypto aktiva v hodnotě 500 $ (například SNX, UST) a poté razit syntetická aktiva (jako je mTSLA, sAAPL), která jsou navázána na cenu aktiva a obchodovat.

Vzhledem k tomu, že celý provozní mechanismus přijímá kotaci Oracle + párování kontraktů v řetězci, jsou všechny transakce dokončeny interní logikou protokolu a neexistuje žádná skutečná protistrana, která má také teoreticky hlavní výhodu, to znamená, že může dosáhnout nekonečné hloubky a žádné zkušenosti s likviditou skluzu.

Proč se tedy tento model syntetických aktiv posouvá směrem k rozsáhlému přijetí?

V konečném důsledku ukotvení cen ≠ vlastnictví aktiv a americké akcie ražené a obchodované v rámci modelu syntetických aktiv neznamená, že ve skutečnosti vlastní vlastnictví akcií, ale pouze "vsadí" na cenu, jakmile orákulum selže nebo se zhroutí kolaterálové aktivum (Mirror padá na kolaps UST), celý systém bude čelit riziku likvidační nerovnováhy, odkotvení cen a kolapsu důvěry uživatelů.

Dlouhodobým faktorem, který lze snadno ignorovat, je zároveň to, že americký akciový token v rámci modelu syntetických aktiv je předurčen k tomu, aby se stal mezerou na trhu v kryptoměnách - prostředky proudí pouze v rámci uzavřené smyčky v řetězci, bez účasti institucí nebo makléřů, což znamená, že vždy zůstanou na úrovni "stínových aktiv", která se nemohou integrovat do tradičního finančního systému a vytvořit skutečný přístup k aktivům a kapitálové kanály, ale také jen málo lidí je ochotno na základě toho spustit derivátové produkty, což ztěžuje využití strukturálního přílivu přírůstkových fondů.

Takže, i když byly kdysi populární, nakonec se nepodařilo vzplanout.

Struktura odlivu amerického akciového kapitálu v rámci nové struktury

A tentokrát tokenizace amerických akcií změnila svou hru.

Vezmeme-li jako příklad produkty pro obchodování s americkými akciovými tokeny, které uvedly společnosti Kraken, Bybit a Robinhood, soudě podle zveřejněných informací, nejedná se o ukotvení cen ani o simulaci v řetězci, ale o skutečnou úschovu akcií a finanční prostředky proudí do amerických akcií prostřednictvím makléřů.

Objektivně řečeno, v tomto modelu tokenizace amerických akcií si každý uživatel musí pouze stáhnout kryptopeněženku a držet stablecoiny a může kdykoli a kdekoli obejít práh otevření účtu a kontrolu identity na DEX a snadno nakupovat aktiva amerických akcií.

Z mikro hlediska se jedná o globálního uživatele, který může volněji nakupovat a prodávat americké akcie, ale z makro hlediska je to ve skutečnosti americký dolar a americký kapitálový trh, který využívá kryptoměnu, nízkonákladový, vysoce elastický, 7×24 kanál, k přilákání globálních přírůstkových fondů - koneckonců, uživatelé mohou v rámci této struktury jít pouze do dlouhé pozice, nikoli do krátkých, a neexistuje žádná páková a nelineární struktura příjmů (alespoň prozatím).

Představte si scénář, kdy uživatel, který není uživatelem kryptoměn v Brazílii nebo Argentině, náhle zjistí, že si může koupit americké akciové tokeny v řetězci nebo na CEX, pak si může jednoduše stáhnout svou peněženku/burzu, vyměnit svá místní aktiva za USDC a kliknout o něco více, aby si koupil AAPL nebo NVDA.

Hezky řečeno, zjednodušuje to uživatelskou zkušenost, ale ve skutečnosti je to "nízkoriziková, vysoce jistá" struktura odvodnění amerických akciových fondů vytvořená pro globální fondy a horké peníze uživatelů kryptoměn po celém světě mohou kryptoměny využívat k toku do amerického fondu aktiv s bezprecedentně nízkým třením a přeshraničním tokem, takže lidé na celém světě mohou společně nakupovat americké akcie kdykoli a kdekoli.

Zvláště když je k těmto "modulům pro obchodování s americkými akciemi" připojeno stále více nativní infrastruktury, jako je L2, burzy a peněženky, vztah mezi kryptoměnami a americkým dolarem a NASDAQ se stane utajenějším a stabilnějším.

Z tohoto pohledu je "nový/starý" příběh kolem kryptoměn navržen jako distribuovaná finanční infrastruktura navržená pro americké finanční služby:

-

Stablecoin amerických dluhopisů → fond likvidity světové měny

-

Tokenizace amerických akcií → vstupu do NASDAQ

-

Infrastruktura pro obchodování v řetězci → globálním tranzitním bodem pro brokery financované USA

Může to být flexibilní způsob, jak vysát globální fondy, nemluvě o tom, zda je konspirační teorie silná nebo ne, alespoň Trump nebo pozdější američtí noví vypravěči se mohou zamilovat do tohoto nového narativu "tokenizace amerických akcií".

Co byste měli myslet o výhodách a nevýhodách "tokenizace amerických akcií"?

Je z pohledu krypto komunity tokenizace amerických akcií atraktivní, nebo jaký dopad může mít na on-chain cyklus?

Myslím, že se na to musíme dívat dialekticky.

Pro uživatele, kteří nemají přístup k investicím do amerických akcií, zejména pro kryptoměny a drobné investory v zemích třetího světa, je tokenizace amerických akcií ekvivalentní otevření bezprecedentní nízkoprahové cesty, kterou lze nazvat "rovností aktiv" přes bariéry.

Koneckonců, jako supermarket, ze kterého se objevily hvězdné akcie, jako jsou Microsoft, Apple, Tesla a Nvidia, se o "historickém dlouhém býku" amerických akcií vždy mluvilo v investiční komunitě a je jednou z nejatraktivnějších tříd aktiv na světě, ale pro drtivou většinu běžných investorů byl práh pro účast na transakcích a sdílení dividend vždy relativně vysoký: otevření účtu, vklad a výběr, KYC, regulační omezení a rozdíly v době obchodování...... Různé prahy odradily nespočet lidí.

Nyní, pokud máte peněženku a několik stablecoinů, můžete si i v Latinské Americe, jihovýchodní Asii a Africe koupit Apple, Nvidii a Teslu kdykoli a kdekoli, přičemž si uvědomujete inkluzivitu aktiv v amerických dolarech na globální uživatelské úrovni.

Na druhou stranu v rámci krypto kruhu, zejména transakčních uživatelů reprezentovaných čínsky mluvící oblastí, je překryv s americkým akciovým investičním kruhem ve skutečnosti poměrně vysoký a většina z nich již má americké akciové účty a má přístup ke globálnímu finančnímu systému jedním kliknutím prostřednictvím zámořských makléřských společností, jako jsou banky + IB (osobně denně používám kombinaci SafePal/Fiat24 + IB).

Těmto uživatelům se tokenizace amerických akcií zdá trochu polovičatá - mohou jít pouze do dlouhé pozice, neexistuje podpora derivátů a nejsou zde ani základní opce a půjčování cenných papírů, což opravdu není přátelské k transakcím.

Pokud jde o to, zda tokenizace amerických akcií dále vysaje krev kryptotrhu, nespěchejte to popírat, myslím, že je to možná okno příležitosti pro nové kolo "aktivového Lega" poté, co ekosystém DeFi vyčistí podřadná aktiva.

Koneckonců, jedním z největších problémů on-chain DeFi je vážný nedostatek vysoce kvalitních aktiv, s výjimkou BTC, ETH a stablecoinů, není mnoho aktiv s konsensem skutečné hodnoty a velké množství altcoinů má znepokojivou kvalitu a prudce kolísá.

Pokud v budoucnu mohou tyto americké akciové tokeny vydané pod správou skutečných akcií a vydané v řetězci postupně proniknout do DEX, úvěrových protokolů, on-chain opcí a derivátových systémů, mohou se stát novými základními aktivy, doplnit portfolio aktiv v řetězci a poskytnout více deterministických hodnotových surovin a narativního prostoru pro DeFi.

Současné produkty tokenizace amerických akcií jsou navíc v podstatě spotové úschovy + cenové mapování, bez pákového efektu a nelineární struktury příjmů a přirozeně postrádají hlubokou podporu finančních nástrojů, v závislosti na tom, kdo může jako první vytvářet produkty se silnou skládatelností a dobrou likviditou a kdo může poskytnout integrovanou on-chain zkušenost "spot + short + pákový efekt + hedging".

Například jako vysoce kreditní kolaterál v úvěrovém protokolu, nový zajišťovací cíl v opčním protokolu a skládatelný koš aktiv v protokolu stablecoinů, z tohoto pohledu se očekává, že kdokoli, kdo se může ujmout vedení při vytváření on-chain obchodování, které integruje spot + short + pákový efekt + hedging, vytvoří další on-chain Robinhood nebo on-chain IB.

A pro DeFi to může být skutečný bod obratu.

Záleží na tom, kdo si může užít dividendy z on-chain produktů z této nové vlny příběhů.

Pište na konec

Od roku 2024 již otázka "zda krypto může stále způsobit revoluci v TradFi" nestojí za diskusi.

Zejména od začátku letošního roku se stalo jádrem mnoha narativů vedených vyhovujícími stablecoiny amerického dolaru, které pronikají geografickými omezeními tradičních finančních kanálů, obcházejí státní bariéry, daňové bariéry a cenzuru identity a nakonec využívají kryptoměny k vybudování nového dolarového kanálu.

Crypto bless America možná není jen vtip.