De tokenisatie van Amerikaanse aandelen vanuit het perspectief van "complottheorieën", een bescheiden wereldwijde "dollaroogst"?

Tekst: Tyler

Heeft u ooit Amerikaanse aandelen on-chain verhandeld?

Word wakker, Kraken lanceerde xStocks, de eerste batch van 60 Amerikaanse aandelentokens die worden verhandeld; Bybit volgde dit voorbeeld met de notering van populaire aandelentokenparen zoals AAPL, TSLA, NVDA, enz.; Robinhood kondigde ook aan dat het de handel in Amerikaanse aandelen op de blockchain zal ondersteunen en van plan is om zijn eigen openbare keten te lanceren.

Ongeacht of de tokenisatiegolf oude wijn in nieuwe zakken is, Amerikaanse aandelen zijn inderdaad van de ene op de andere dag de "nieuwe favoriet" in de keten geworden.

Het is alleen zo dat als je erover nadenkt, dit nieuwe verhaal geweven door stablecoins in Amerikaanse dollars, tokenisatie van Amerikaanse aandelen en on-chain-infrastructuur Crypto lijkt te verzanden in een financieel verhaal en geopolitiek spel, en onvermijdelijk afglijdt naar een nieuwe rolpositionering.

De tokenisatie van Amerikaanse aandelen is niet nieuw

De tokenisatie van Amerikaanse aandelen is eigenlijk geen nieuw concept.

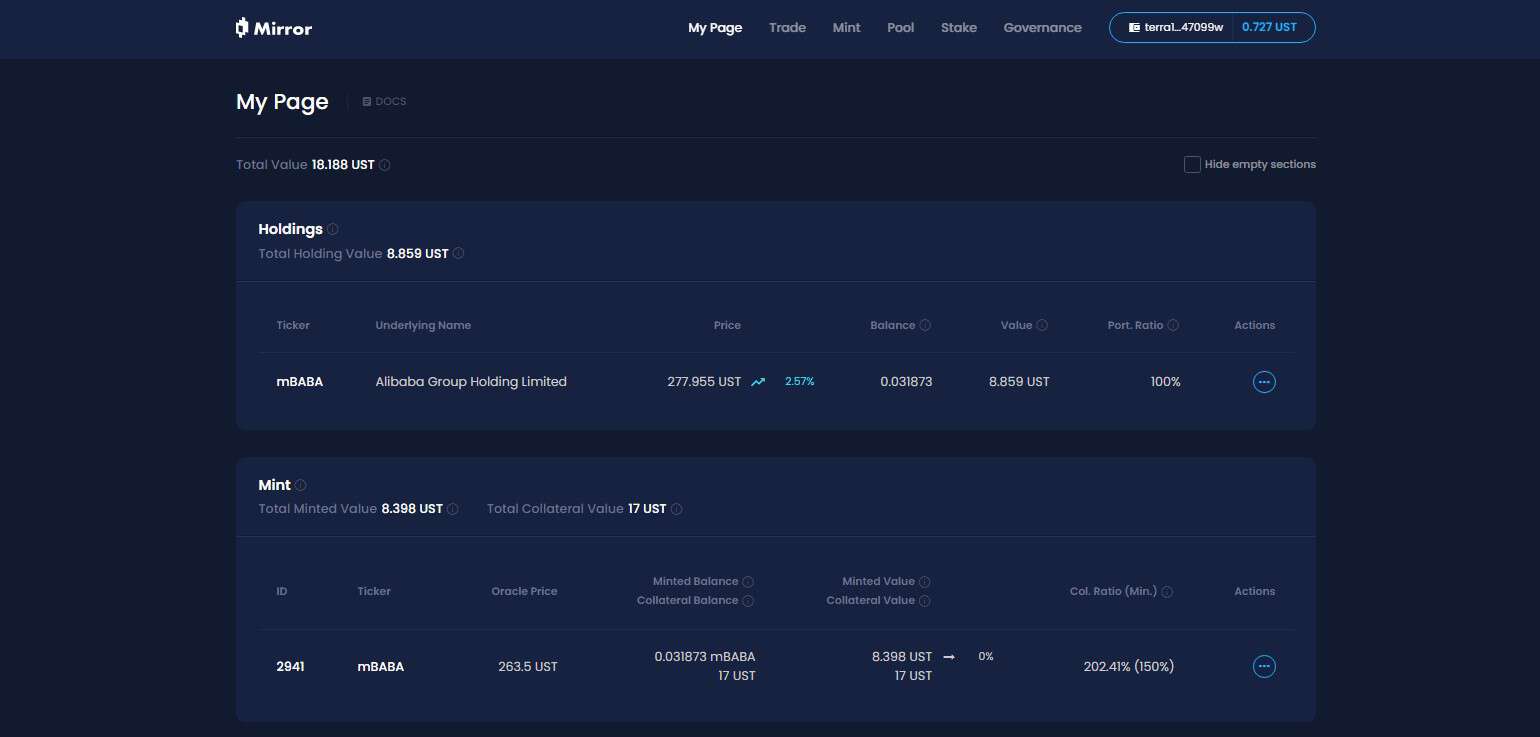

In de laatste cyclus hebben representatieve projecten zoals Synthetix en Mirror een complete set on-chain synthetische activamechanismen verkend, die gebruikers niet alleen in staat stellen om "Amerikaanse aandelentokens" zoals TSLA en AAPL te slaan en te verhandelen door middel van overcollateralisatie (zoals SNX en UST), maar ook betrekking hebben op fiat-valuta's, indices, goud, ruwe olie en bijna alle verhandelbare activa.

Een onderpandratio van 500% betekent bijvoorbeeld dat gebruikers $ 500 aan crypto-activa (zoals SNX, UST) in het systeem kunnen inzetten en vervolgens synthetische activa (zoals mTSLA, sAAPL) kunnen minten die zijn gekoppeld aan de activaprijs en handel.

Aangezien het hele operatiemechanisme gebruikmaakt van oracle-notering + on-chain contractmatching, worden alle transacties voltooid volgens de interne logica van het protocol en is er geen echte tegenpartij, die theoretisch ook een kernvoordeel heeft, dat wil zeggen dat het oneindige diepte kan bereiken en geen liquiditeitservaring kan ontwijken.

Waarom evolueert dit synthetische activamodel dan naar grootschalige adoptie?

Uiteindelijk betekent prijsverankering ≠ eigendom van activa en de Amerikaanse aandelen die worden geslagen en verhandeld onder het synthetische activamodel niet dat ze in werkelijkheid daadwerkelijk eigenaar zijn van de aandelen, maar alleen "wedden" op de prijs, zodra het orakel faalt of het onderpand crasht (Mirror valt bij de ineenstorting van UST), zal het hele systeem worden geconfronteerd met het risico van onevenwichtigheid in liquidatie, prijsontankering en ineenstorting van het gebruikersvertrouwen.

Tegelijkertijd is een langetermijnfactor die gemakkelijk te negeren is, dat het Amerikaanse aandelentoken onder het synthetische activamodel voorbestemd is om een nichemarkt in Crypto te zijn - fondsen stromen alleen binnen de gesloten lus op de keten, zonder de deelname van instellingen of makelaars, wat betekent dat het altijd op het niveau van "schaduwactiva" zal blijven, die noch kunnen integreren in het traditionele financiële systeem en toegang tot reële activa en kapitaalkanalen tot stand kunnen brengen, maar ook weinig mensen zijn bereid om op basis hiervan afgeleide producten te lanceren, waardoor het moeilijk wordt om gebruik te maken van de structurele instroom van incrementele fondsen.

Dus hoewel ze ooit populair waren, slaagden ze er toch niet in om vlam te vatten.

De structuur van de afvoer van Amerikaans aandelenkapitaal onder de nieuwe structuur

En deze keer heeft de tokenisatie van Amerikaanse aandelen zijn spel veranderd.

Als we de Amerikaanse handelsproducten voor aandelentokens nemen die door Kraken, Bybit en Robinhood als voorbeeld zijn gelanceerd, te oordelen naar de onthulde informatie, is het geen prijsverankering, noch on-chain simulatie, maar echte aandelenbewaring, en geld stroomt via makelaars naar Amerikaanse aandelen.

Objectief gezien hoeft elke gebruiker in dit model van tokenisatie van Amerikaanse aandelen alleen een crypto-portemonnee te downloaden en stablecoins te bezitten, en kan hij altijd en overal de drempel voor het openen van een account en identiteitscontrole op de DEX omzeilen en gemakkelijk Amerikaanse aandelen kopen.

Vanuit een micro-oogpunt is dit een wereldwijde gebruiker die vrijer Amerikaanse aandelen kan kopen en verkopen, maar vanuit een macroperspectief is dit eigenlijk de Amerikaanse dollar en de Amerikaanse kapitaalmarkt, die Crypto gebruikt, een goedkoop, zeer elastisch, 7×24-kanaal, om wereldwijde incrementele fondsen aan te trekken - gebruikers kunnen immers alleen long gaan onder deze structuur, niet short, en er is geen hefboomwerking en niet-lineaire inkomensstructuur (althans voorlopig).

Stel je een scenario voor waarin een niet-crypto-gebruiker in Brazilië of Argentinië plotseling merkt dat ze Amerikaanse aandelentokens on-chain of op CEX's kunnen kopen, dan kunnen ze eenvoudig hun portemonnee/beurs downloaden, hun lokale activa inwisselen voor USDC en iets meer klikken om AAPL of NVDA te kopen.

Om het netjes te zeggen, het vereenvoudigt de gebruikerservaring, maar het is eigenlijk een "laag risico, hoge zekerheid" Amerikaanse aandelenfondsafvoerstructuur die is gemaakt voor wereldwijde fondsen, en het hete geld van Crypto-gebruikers over de hele wereld kan Crypto gebruiken om met ongekend lage wrijving en grensoverschrijdende stroom in de Amerikaanse activapool te stromen, zodat mensen over de hele wereld altijd en overal samen Amerikaanse aandelen kunnen kopen.

Vooral wanneer steeds meer native infrastructuur zoals L2, beurzen en wallets worden aangesloten op deze "Amerikaanse aandelenhandelsmodules", zal de relatie tussen Crypto en de Amerikaanse dollar en NASDAQ geheimzinniger en stabieler worden.

Vanuit dit perspectief wordt het "nieuwe/oude" verhaal rond Crypto ontworpen als een gedistribueerde financiële infrastructuur die is ontworpen voor Amerikaanse financiële diensten:

-

Amerikaanse obligatie stablecoin → World Currency Liquidity Pool

-

Tokenisatie van Amerikaanse aandelen → de verkeersingang van NASDAQ

-

On-chain handelsinfrastructuur → een wereldwijd doorvoerpunt voor door de VS gefinancierde makelaars

Dit kan een flexibele manier zijn om wereldwijde fondsen over te hevelen, om nog maar te zwijgen van de vraag of de complottheorie sterk is of niet, in ieder geval Trump of latere Amerikaanse nieuwe verhalenvertellers kunnen verliefd worden op dit nieuwe verhaal van "Amerikaanse aandelentokenisatie".

Wat moet u denken over de voor- en nadelen van "US stock tokenization"?

Is de tokenisatie van Amerikaanse aandelen vanuit het perspectief van de cryptogemeenschap aantrekkelijk, of welke impact kan dit hebben op de on-chain-cyclus?

Ik denk dat we het dialectisch moeten bekijken.

Voor gebruikers die geen toegang hebben tot Amerikaanse aandelenbeleggingen, met name crypto-inboorlingen en particuliere beleggers in derdewereldlanden, staat tokenisatie van Amerikaanse aandelen gelijk aan het openen van een ongekend laagdrempelig pad, dat "gelijkheid van activa" over barrières heen kan worden genoemd.

Immers, als een supermarkt die steraandelen zoals Microsoft, Apple, Tesla en Nvidia heeft voortgebracht, is er altijd gesproken over de "historische long bull" van Amerikaanse aandelen door de beleggersgemeenschap en is het een van de meest aantrekkelijke activaklassen ter wereld, maar voor de overgrote meerderheid van de gewone beleggers is de drempel om deel te nemen aan transacties en dividenden te delen altijd relatief hoog geweest: rekening openen, storten en opnemen, KYC, wettelijke beperkingen en handelstijdverschillen...... Verschillende drempels hebben talloze mensen afgeschrikt.

Nu, zolang je een portemonnee en een paar stablecoins hebt, zelfs in Latijns-Amerika, Zuidoost-Azië en Afrika, kun je Apple, Nvidia en Tesla altijd en overal kopen, waardoor je de inclusiviteit van activa in Amerikaanse dollars op wereldwijd gebruikersniveau realiseert.

Aan de andere kant, binnen de crypto-kring, met name de transactionele gebruikers vertegenwoordigd door het Chineessprekende gebied, is de overlap met de Amerikaanse aandeleninvesteringscirkel eigenlijk vrij hoog, en de meesten van hen hebben al Amerikaanse aandelenrekeningen en hebben met één klik toegang tot het wereldwijde financiële systeem via buitenlandse makelaars zoals banken + IB (ik gebruik persoonlijk de combinatie van SafePal/Fiat24 + IB dagelijks).

Voor deze gebruikers lijkt de tokenisatie van Amerikaanse aandelen een beetje halfbakken - ze kunnen alleen lang gaan, er is geen ondersteuning voor derivaten en er zijn zelfs geen basisopties en effectenleningen, wat echt niet transactievriendelijk is.

Wat betreft de vraag of de tokenisatie van Amerikaanse aandelen het bloed van de cryptomarkt verder zal zuigen, wees niet gehaast om het te ontkennen, ik denk dat dit misschien een kans is voor een nieuwe ronde van "asset Lego" nadat het DeFi-ecosysteem inferieure activa heeft opgeruimd.

Een van de grootste problemen van on-chain DeFi is immers het ernstige gebrek aan activa van hoge kwaliteit, behalve BTC, ETH en stablecoins, er zijn niet veel activa met consensus over echte waarde, en een groot aantal altcoins is van zorgwekkende kwaliteit en fluctueert hevig.

Als deze Amerikaanse aandelentokens die onder de bewaring van echte aandelen zijn uitgegeven en in de keten zijn uitgegeven, in de toekomst geleidelijk kunnen doordringen in de DEX, uitleenprotocollen, on-chain opties en derivatensystemen, kunnen ze nieuwe basisactiva worden, de on-chain activaportefeuille aanvullen en meer deterministische waardegrondstoffen en verhalende ruimte voor DeFi bieden.

Bovendien zijn de huidige Amerikaanse stock tokenization-producten in wezen spot custody + price mapping, zonder hefboomwerking en niet-lineaire inkomensstructuur, en missen ze natuurlijk diepgaande ondersteuning van financiële instrumenten, afhankelijk van wie als eerste producten kan maken met een sterke composability en goede liquiditeit, en wie een geïntegreerde on-chain ervaring kan bieden van "spot + short + hefboomwerking + hedging".

Bijvoorbeeld, als een onderpand met een hoog krediet in een uitleenprotocol, een nieuw hedgingdoel in een optieprotocol en een samenstelbare activamand in een stablecoin-protocol, vanuit dit perspectief wordt van degene die het voortouw kan nemen bij het maken van een on-chain handelservaring die spot + short + hefboomwerking + hedging integreert, verwacht dat hij de volgende on-chain Robinhood of on-chain IB creëert.

En voor DeFi kan dit het echte keerpunt zijn.

Het hangt ervan af wie kan genieten van de dividenden van on-chain producten uit deze nieuwe golf van verhalen.

Schrijf aan het einde

Vanaf 2024 is de vraag "of Crypto nog steeds een revolutie teweeg kan brengen in TradFi" niet langer de moeite waard om te bespreken.

Vooral sinds het begin van dit jaar is het een rode draad geworden van vele verhalen onder leiding van conforme stablecoins in Amerikaanse dollars om de geografische beperkingen van traditionele financiële kanalen te doorbreken, soevereine barrières, belastingbarrières en identiteitscensuur te omzeilen en uiteindelijk Crypto te gebruiken om een nieuw dollarkanaal op te bouwen.

Crypto zegen Amerika is misschien niet zomaar een grap.