Yhdysvaltain osakkeiden tokenisointi "salaliittoteorioiden" näkökulmasta, vaatimaton maailmanlaajuinen "dollarisato"?

Teksti: Tyler

Oletko koskaan käynyt kauppaa yhdysvaltalaisilla osakkeilla ketjussa?

Herää, Kraken lanseerasi xStocksin, ensimmäisen 60 yhdysvaltalaisen osaketokenin erän, jolla käydään kauppaa; Bybit seurasi esimerkkiä listaamalla suosittuja osaketoken-pareja, kuten AAPL, TSLA, NVDA jne.; Robinhood ilmoitti myös tukevansa Yhdysvaltain osakekauppaa lohkoketjussa ja aikoo käynnistää oman julkisen ketjun.

Riippumatta siitä, onko tokenisointiaalto vanhaa viiniä uusissa pulloissa, yhdysvaltalaisista osakkeista on todellakin tullut ketjun "uusi suosikki" yhdessä yössä.

Kyse on vain siitä, että kun ajattelet asiaa, tämä uusi narratiivi, joka on kudottu Yhdysvaltain dollarin stablecoineista, Yhdysvaltain osakkeiden tokenisoinnista ja ketjun infrastruktuurista, näyttää jumiutuvan kryptoon taloudelliseen narratiiviin ja geopoliittiseen peliin ja liukuvan väistämättä uuteen rooliin.

Yhdysvaltain osakkeiden tokenisointi ei ole uutta

Yhdysvaltain osakkeiden tokenisointi ei itse asiassa ole uusi käsite.

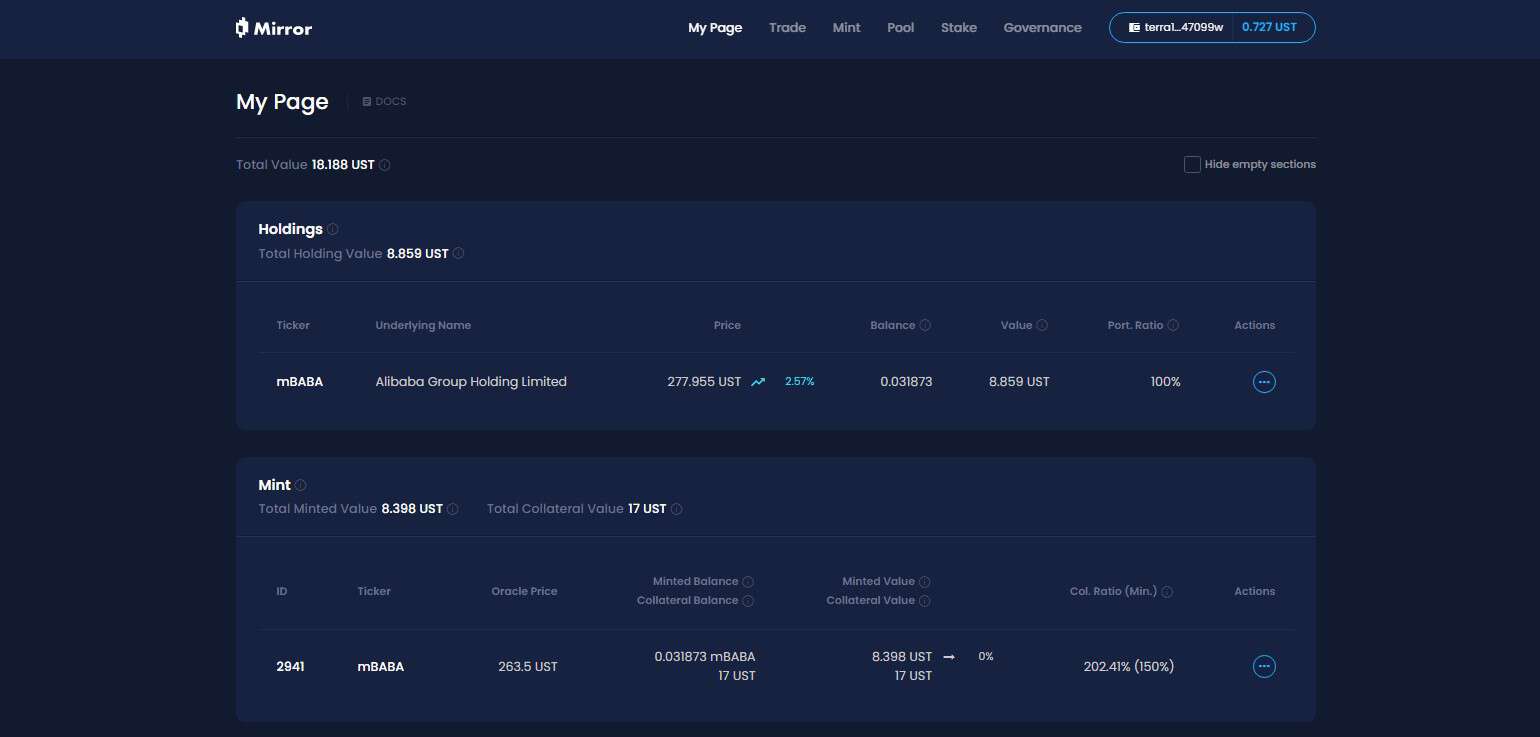

Viimeisen syklin aikana edustavat hankkeet, kuten Synthetix ja Mirror, ovat tutkineet täydellistä joukkoa ketjussa olevia synteettisiä omaisuusmekanismeja, joiden avulla käyttäjät voivat lyödä ja käydä kauppaa "yhdysvaltalaisilla osaketokeneilla", kuten TSLA ja AAPL, ylivakuuden kautta (kuten SNX ja UST), mutta kattavat myös fiat-valuutat, indeksit, kullan, raakaöljyn ja lähes kaikki vaihdettavat omaisuuserät.

Esimerkiksi 500 %:n vakuussuhde tarkoittaa, että käyttäjät voivat panostaa järjestelmään 500 dollaria kryptovaroja (kuten SNX, UST) ja lyödä sitten synteettisiä omaisuuseriä (kuten mTSLA, sAAPL), jotka on sidottu omaisuuden hintaan ja kauppaan.

Koska koko toimintamekanismi ottaa käyttöön oraakkelitarjouksen + ketjun sisäisen sopimuksen täsmäytymisen, kaikki transaktiot suoritetaan protokollan sisäisen logiikan mukaan, eikä todellista vastapuolta ole, jolla on myös teoriassa ydinetu, eli se voi saavuttaa äärettömän syvyyden eikä liukuvaa likviditeettikokemusta.

Joten miksi tämä synteettinen omaisuusmalli on siirtymässä kohti laajamittaista käyttöönottoa?

Loppujen lopuksi hinta-ankkurointi ≠ omaisuuden omistajuus ja synteettisen omaisuuden mallin mukaisesti lyödyt ja kaupankäynnin kohteena olevat yhdysvaltalaiset osakkeet eivät tarkoita, että ne todella omistavat osakkeen todellisuudessa, vaan vain "lyövät vetoa" hinnasta, kun oraakkeli epäonnistuu tai vakuusomaisuus romahtaa (Mirror kaatuu UST:n romahdukseen), koko järjestelmä kohtaa likvidaatioepätasapainon, hintojen ankkuroitumisen ja käyttäjien luottamuksen romahtamisen riskin.

Samaan aikaan pitkän aikavälin tekijä, joka on helppo jättää huomiotta, on se, että synteettisen omaisuusmallin mukainen yhdysvaltalainen osaketoken on tarkoitettu olemaan kryptomarkkinoiden markkinarako - varat virtaavat vain ketjun suljetussa kierrossa ilman instituutioiden tai välittäjien osallistumista, mikä tarkoittaa, että se pysyy aina "varjoomaisuuserien" tasolla, jotka eivät voi integroitua perinteiseen rahoitusjärjestelmään ja luoda reaaliomaisuuden saatavuutta ja pääomakanavia, mutta myös harvat ihmiset ovat halukkaita lanseeraamaan johdannaistuotteita, mikä vaikeuttaa lisävarojen rakenteellisen sisäänvirtauksen hyödyntämistä.

Joten vaikka ne olivat aikoinaan suosittuja, ne eivät sittenkään syttyneet tuleen.

Yhdysvaltain osakepääoman viennin rakenne uudessa rakenteessa

Ja tällä kertaa yhdysvaltalaisten osakkeiden tokenisointi on muuttanut sen peliä.

Kun otetaan esimerkkeinä Krakenin, Bybitin ja Robinhoodin lanseeraamat yhdysvaltalaiset osaketoken-kaupankäyntituotteet, paljastettujen tietojen perusteella kyse ei ole hintojen ankkuroinnista tai ketjussa tapahtuvasta simulaatiosta, vaan todellisesta osakevarastosta, ja varat virtaavat yhdysvaltalaisiin osakkeisiin välittäjien kautta.

Objektiivisesti katsottuna tässä Yhdysvaltain osakkeiden tokenisointimallissa jokaisen käyttäjän tarvitsee vain ladata kryptolompakko ja pitää hallussaan stablecoineja, ja hän voi ohittaa tilin avaamisen kynnyksen ja henkilöllisyyden tarkistuksen DEX:ssä milloin ja missä tahansa ja ostaa helposti yhdysvaltalaisia osakevaroja.

Mikronäkökulmasta tämä on maailmanlaajuinen käyttäjä, joka voi ostaa ja myydä Yhdysvaltain osakkeita vapaammin, mutta makronäkökulmasta tämä on itse asiassa Yhdysvaltain dollari ja Yhdysvaltain pääomamarkkinat, jotka käyttävät kryptoa, edullista, erittäin joustavaa, 7×24-kanavaa, houkutellakseen globaaleja lisärahastoja - loppujen lopuksi käyttäjät voivat mennä vain pitkään tässä rakenteessa, eivät lyhyeksi, eikä vipuvaikutteista ja epälineaarista tulorakennetta ole (ainakaan toistaiseksi).

Kuvittele skenaario, jossa ei-kryptokäyttäjä Brasiliassa tai Argentiinassa huomaa yhtäkkiä, että hän voi ostaa yhdysvaltalaisia osaketokeneita ketjusta tai CEX:istä, minkä jälkeen hän voi yksinkertaisesti ladata lompakkonsa/pörssinsä, vaihtaa paikalliset varansa USDC:hen ja napsauttaa hieman enemmän ostaakseen AAPL:n tai NVDA:n.

Kauniisti sanottuna se yksinkertaistaa käyttökokemusta, mutta se on itse asiassa "matalan riskin ja korkean varmuuden" yhdysvaltalainen osakerahastojen tyhjennysrakenne, joka on luotu globaaleille rahastoille, ja kryptokäyttäjien kuuma raha kaikkialla maailmassa voi käyttää kryptoa virtaamaan Yhdysvaltain omaisuuspooliin ennennäkemättömän pienellä kitkalla ja rajat ylittävällä virralla, jotta ihmiset kaikkialla maailmassa voivat ostaa yhdysvaltalaisia osakkeita yhdessä milloin tahansa ja missä tahansa.

Varsinkin kun yhä useammat alkuperäiset infrastruktuurit, kuten L2, pörssit ja lompakot, on kytketty näihin "Yhdysvaltain osakekauppamoduuleihin", krypton ja Yhdysvaltain dollarin ja NASDAQin välinen suhde muuttuu salaperäisemmäksi ja vakaammaksi.

Tästä näkökulmasta krypton ympärillä oleva "uusi/vanha" narratiivi suunnitellaan hajautetuksi rahoitusinfrastruktuuriksi, joka on suunniteltu yhdysvaltalaisille rahoituspalveluille:

-

Yhdysvaltain joukkovelkakirjalainojen stablecoin → maailman valuutan likviditeettipooli

-

Yhdysvaltain osakkeiden tokenisointi → NASDAQin liikennesisäänkäynnin

-

Ketjun sisäinen kaupankäyntiinfrastruktuuri → maailmanlaajuinen kauttakulkupiste Yhdysvaltain rahoittamille välittäjille

Tämä voi olla joustava tapa imeä globaaleja rahastoja, puhumattakaan siitä, onko salaliittoteoria vahva vai ei, ainakin Trump tai myöhemmin amerikkalaiset uudet tarinankertojat voivat rakastua tähän uuteen narratiiviin "Yhdysvaltain osakkeiden tokenisoinnista".

Mitä sinun pitäisi ajatella "Yhdysvaltain osakkeiden tokenisoinnin" eduista ja haitoista?

Onko yhdysvaltalaisten osakkeiden tokenisointi houkuttelevaa kryptoyhteisön näkökulmasta vai mikä vaikutus sillä voi olla ketjun sisäiseen sykliin?

Mielestäni meidän on tarkasteltava asiaa dialektisesti.

Käyttäjille, joilla ei ole pääsyä yhdysvaltalaisiin osakesijoituksiin, erityisesti kryptonatiiveille ja yksityissijoittajille kolmannen maailman maissa, Yhdysvaltain osakkeiden tokenisointi vastaa ennennäkemättömän matalan kynnyksen polun avaamista, jota voidaan kutsua "omaisuuden tasa-arvoksi" esteiden yli.

Loppujen lopuksi supermarkettina, josta on noussut tähtiosakkeita, kuten Microsoft, Apple, Tesla ja Nvidia, sijoittajayhteisö on aina puhunut Yhdysvaltain osakkeiden "historiallisesta pitkästä härkästä", ja se on yksi maailman houkuttelevimmista omaisuusluokista, mutta suurimmalle osalle tavallisista sijoittajista kynnys osallistua liiketoimiin ja jakaa osinkoja on aina ollut suhteellisen korkea: tilin avaaminen, talletus ja nosto, KYC, sääntelyrajoitukset ja kaupankäynnin aikaerot...... Erilaiset kynnykset ovat lannistaneet lukemattomia ihmisiä.

Niin kauan kuin sinulla on lompakko ja muutama stablecoin, jopa Latinalaisessa Amerikassa, Kaakkois-Aasiassa ja Afrikassa, voit ostaa Applea, Nvidiaa ja Teslaa milloin ja missä tahansa, ymmärtäen Yhdysvaltain dollarivarojen osallistavuuden maailmanlaajuisella käyttäjätasolla.

Toisaalta kryptopiirissä, erityisesti kiinankielisen alueen edustamissa transaktiokäyttäjissä, päällekkäisyys Yhdysvaltain osakesijoituspiirin kanssa on itse asiassa melko korkea, ja useimmilla heistä on jo yhdysvaltalaiset osaketilit, ja he pääsevät maailmanlaajuiseen rahoitusjärjestelmään yhdellä napsautuksella ulkomaisten välittäjien, kuten pankkien + IB:n, kautta (käytän henkilökohtaisesti SafePal/Fiat24 + IB:n yhdistelmää päivittäin).

Näille käyttäjille yhdysvaltalaisten osakkeiden tokenisointi näyttää hieman puolivalmiilta - ne voivat mennä vain pitkälle, johdannaistukea ei ole, eikä ole edes perusoptioita ja arvopapereiden lainaamista, mikä ei todellakaan ole transaktioystävällistä.

Mitä tulee siihen, imeekö yhdysvaltalaisten osakkeiden tokenisointi entisestään kryptomarkkinoiden verta, älä kiirehdi kieltämään sitä, luulen, että tämä on ehkä mahdollisuus uudelle "omaisuus-Lego"-kierrokselle sen jälkeen, kun DeFi-ekosysteemi puhdistaa huonommat varat.

Loppujen lopuksi yksi ketjussa olevan DeFin suurimmista ongelmista on korkealaatuisten omaisuuserien vakava puute, BTC:tä, ETH:ta ja stablecoineja lukuun ottamatta, ei ole paljon omaisuuseriä, joilla on todellinen arvokonsensus, ja suuri osa altcoineista on huolestuttavaa laatua ja vaihtelee rajusti.

Tulevaisuudessa, jos nämä oikeiden osakkeiden hallussa liikkeeseen lasketut ja ketjussa liikkeeseen lasketut yhdysvaltalaiset osaketokenit voivat vähitellen tunkeutua DEX:ään, lainausprotokolliin, ketjun sisäisiin optioihin ja johdannaisjärjestelmiin, niistä voi tulla uusia perusomaisuuseriä, täydentää ketjun omaisuussalkkua ja tarjota deterministisempää arvoraaka-aineita ja kerronnallista tilaa DeFi:lle.

Lisäksi nykyiset yhdysvaltalaiset osakkeiden tokenisointituotteet ovat pohjimmiltaan spot-säilytys + hintakartoitus, ilman vipuvaikutusta ja epälineaarista tulorakennetta, ja niistä puuttuu luonnollisesti syvä rahoitusvälineiden tuki riippuen siitä, kuka pystyy valmistamaan tuotteita, joilla on ensin vahva koottavuus ja hyvä likviditeetti, ja kuka pystyy tarjoamaan integroidun ketjun kokemuksen "spot + short + vipuvaikutus + suojaus".

Esimerkiksi korkean luottokelpoisuuden vakuutena lainausprotokollassa, uutena suojauskohteena optioprotokollassa ja koottavana omaisuuskorina stablecoin-protokollassa, tästä näkökulmasta katsottuna sen, joka voi ottaa johtoaseman ketjun sisäisen kaupankäyntikokemuksen luomisessa, joka integroi spotin + lyhyen + vipuvaikutuksen + suojauksen, odotetaan luovan seuraavan ketjun sisäisen Robinhoodin tai ketjun sisäisen IB:n.

Ja DeFi:lle tämä voi olla todellinen käännekohta.

Se riippuu siitä, kuka voi nauttia ketjussa olevien tuotteiden osingoista tästä uudesta narratiivien aallosta.

Kirjoita loppuun

Vuodesta 2024 eteenpäin kysymys siitä, voiko krypto edelleen mullistaa TradFi:n, ei ole enää keskustelemisen arvoinen.

Varsinkin tämän vuoden alusta lähtien siitä on tullut monien narratiivien ydinlanka, jota noudattavat Yhdysvaltain dollarin stablecoinit johtavat tunkeutuakseen perinteisten rahoituskanavien maantieteellisiin rajoituksiin, ohittaakseen suvereenit esteet, veroesteet ja identiteettisensuurin ja lopulta käyttääkseen kryptoa uuden dollarikanavan rakentamiseen.

Crypto bless America ei ehkä ole vain vitsi.