Der versteckte Krieg zwischen L2 und L1: Wer kann der Gewinner der dApp-Einnahmen sein?

Originaltitel: Der Kampf L2 gegen L1, über den niemand spricht

Originalartikel von 0x taetaehoho, Chief Security Officer, EclipseFND

Original-Compilation: zhouzhou, BlockBeats

Anmerkung der Redaktion: L2 hat einen Betriebskostenvorteil gegenüber L1, da L2 nur für einen einzigen Sequenzer bezahlt, während L1 für die Sicherheit aller Validatoren bezahlt. L2 ist einzigartig positioniert für Geschwindigkeit und MEV-Reduzierung und ermöglicht innovative Wirtschaftsmodelle zur Maximierung des dApp-Umsatzes. Obwohl L2 in Bezug auf die Liquidität nicht mit L1 konkurrieren kann, wird sein Potenzial in der dApp-Wirtschaft den Wandel der Kryptoindustrie von der Infrastruktur zu einem gewinnorientierten, langfristigen Geschäftsmodell vorantreiben.

Im Folgenden finden Sie den Originalinhalt (der Originalinhalt wurde zur leichteren Lesbarkeit und Verständlichkeit bearbeitet):

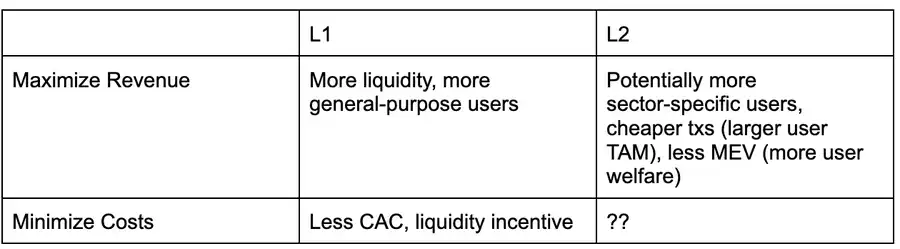

Im Folgenden finden Sie eine Entscheidungsmatrix aus der Perspektive einer dApp, in der analysiert wird, ob in der aktuellen Umgebung auf L1 oder L2 bereitgestellt werden soll, wobei davon ausgegangen wird, dass beide ähnliche Arten von Anwendungen unterstützen (d. h. L1/L2 ist nicht auf einen bestimmten Anwendungstyp zugeschnitten).

Abgesehen von dem relativ niedrigen MEV (Maximum Extractable Value) aufgrund der Zentralisierung der Blockproduzenten hat L2 andere Vorteile noch nicht voll ausgeschöpft. Trotz des Potenzials für niedrigere Transaktionskosten und einen schnelleren Durchsatz liegt Solana beispielsweise in Bezug auf Leistung und Transaktionskosten immer noch vor L2 im EVM-Ökosystem.

Da Solana den Durchsatz weiter erhöht und MEV-Steuersysteme wie ASS und MCP vorantreibt, muss L2 neue Wege erkunden, um dApps dabei zu helfen, den Umsatz zu maximieren und die Kosten zu senken. Ich bin derzeit der Meinung, dass L2 L1 strukturell überlegen ist und Strategien zur Maximierung des dApp-Umsatzes schneller umsetzen kann.

Eine der Schlüsselrollen der Ausführungsschicht bei der Maximierung des Anwendungsumsatzes ist die Art und Weise, wie Gebühren/MEV zugewiesen werden.

Derzeit ist eine MEV-Steuer- oder Gebührenteilung nur mit "ehrlichen Blockantragstellern" möglich, d.h. Antragstellern, die bereit sind, Priorisierungsregeln zu befolgen oder die Einnahmen nach vorgegebenen Regeln mit der App zu teilen. Eine andere Möglichkeit besteht darin, einen Teil der Grundgebühr von EIP 1559 der dApp zuzuweisen, mit der der Benutzer interagiert, ein Mechanismus, den Canto CSR und EVMOS zu verwenden scheinen. Zumindest wird dies dApps ermöglichen, ihre Fähigkeit zu erhöhen, auf ihre eigenen MEV-Renditen zu bieten, was sie auf dem Markt für die Einbeziehung von Deals wettbewerbsfähiger macht.

Wenn im L2-Ökosystem ein Blockvorschlager von einem Team (d. h. einem einzelnen Blockvorschlager) betrieben wird, dann ist er von Natur aus "ehrlich" und kann die Transparenz des Blockkonstruktionsalgorithmus durch Reputationsmechanismen oder TEE-Technologie (Trusted Execution Environment) garantieren. Derzeit gibt es zwei L2s, die die Blockkonstruktion für die Gebührenteilung und Priorisierung übernommen haben, und Flashbots Builder ist in der Lage, mit geringfügigen Änderungen ähnliche Funktionen wie das OP-Stack-Ökosystem bereitzustellen.

Im SVM-Ökosystem (Solana Virtual Machine) kann eine Jito-ähnliche Infrastruktur MEV-Einnahmen anteilig an dApps umverteilen (z. B. verwendet Blast in Bezug auf CUs einen ähnlichen Mechanismus).

Das bedeutet, dass L2 diese Funktionen früher aktivieren kann, während L1 noch an MCP und integrierten ASS-Optionen arbeitet (an denen Solana möglicherweise arbeitet, aber es gibt keine CSR-ähnlichen Renaissance-Pläne im EVM-Ökosystem). Da sich L2 auf vertrauenswürdige Blockproduzenten oder TEE-Technologie verlassen kann, ist es nicht erforderlich, OCAproof durchzusetzen, sodass das MRMC-Modell (Revenue, Cost, MEV Competition) der dApp schneller angepasst werden kann.

Der Vorteil von L2 liegt jedoch nicht nur in der Geschwindigkeit der Entwicklung oder der Möglichkeit, Gebühren umzuverteilen, sondern sie unterliegen auch weniger strukturellen Zwängen.

Die Überlebensbedingungen des L1-Ökosystems (d. h. die Bedingungen, unter denen das Validator-Netzwerk aufrechterhalten wird) können durch die folgende Gleichung beschrieben werden: Gesamtzahl der Validatoren × Betriebskosten des Validators + Staking-Kapitalbedarf × Kapitalkosten < TEV(通胀 + 网络总费用 + MEV 小费)

Aus der Perspektive eines einzelnen Validators: Betriebskosten des Validators + Staking-Kapitalanforderungen × Kapitalkosten > Inflationsgewinne + Transaktionsgebühren + MEV-Renditen

Mit anderen Worten, es gibt eine harte Einschränkung für L1s, die die Inflation senken oder die Gebühren senken wollen (durch Teilen mit dApps) – Validatoren müssen profitabel bleiben!

Diese Einschränkung wird noch deutlicher, wenn die Betriebskosten des Validators hoch sind. So weist Helius in seinem Artikel zum Thema SIMD 228 darauf hin, dass bei einer Senkung der Inflation gemäß der vorgeschlagenen Emissionskurve bei einem Anteil von 70 % 3,4 % der derzeitigen Validatoren aufgrund sinkender Rentabilität aussteigen könnten (unter der Annahme, dass REV die Volatilität im Jahr 2024 beibehält).

REV (MEV Share in Staking Yield) ist extrem volatil: Am Tag des TRUMP-Events lag der REV-Anteil sogar bei 66% · Am 19. November 2024 beträgt der REV-Anteil 50 % Derzeit (zum Zeitpunkt der Erstellung dieses Artikels) beträgt der REV-Anteil nur 14,4 %

Das bedeutet, dass L2 aufgrund des Monetarisierungsdrucks der Validatoren keiner Obergrenze für die Reduzierung der Inflation oder die Anpassung der Gebührenverteilung unterliegt, was es L2 ermöglicht, Strategien zur freieren Optimierung der dApp-Einnahmen zu erforschen.

OLANA-Validatoren sehen sich derzeit mit höheren Betriebskosten konfrontiert, was die "teilbaren Gewinnmargen" direkt einschränkt, insbesondere wenn die Inflation sinkt. Wenn Solana-Validatoren auf REV (MEV-Anteil an der Staking-Rendite) angewiesen sind, um profitabel zu bleiben, dann wird der Gesamtprozentsatz, der an dApps verteilt werden kann, stark eingeschränkt sein.

Dies stellt einen interessanten Kompromiss dar: Je höher die Betriebskosten von Validatoren sind, desto höher muss die Gesamtnutzungsrate des Netzwerks sein.

Aus netzwerkweiter Sicht muss folgende Formel eingehalten werden: Gesamtbetriebskosten des Netzes (einschließlich Kapitalkosten)< 网络总 REV + 发行量

Ähnlich verhält es sich bei Ethereum, aber es ist weniger betroffen. Derzeit liegt der effektive Jahreszins (Annualized Yield) des ETH-Stakings zwischen 2,9 % und 3,6 %, wobei etwa 20 % aus dem REV stammen. Das bedeutet auch, dass die Fähigkeit von Ethereum, die dApp-Monetarisierung zu optimieren, auch den Anforderungen an die Monetarisierung von Validatoren unterliegt.

Hier kommt L2 auf natürliche Weise ins Spiel. Auf L2 sind die Gesamtbetriebskosten des gesamten Netzwerks nur die Kosten für den Betrieb eines Sequenzers, und es fallen keine Kapitalkosten an, da kein Staking-Kapital erforderlich ist.

Im Vergleich zu L1, das über eine große Anzahl von Validatoren verfügt, erfordert L2 eine sehr geringe Gewinnspanne, um die Gewinnschwelle zu halten. Das bedeutet, dass L2 bei gleicher Gewinnspanne dem dApp-Ökosystem mehr Wert zuweisen kann, was die Umsatzmarge von dApps erheblich erhöhen kann.

Die Netzwerkkosten von L2 sind immer niedriger als die Größe von L1, da L2 nur regelmäßig die Sicherheit von L1 "ausleihen" muss (die einen Teil des Blockspeicherplatzes von L1 belegt), und L1 die Sicherheitskosten für den gesamten Blockspeicherplatz tragen muss.

Kampf L1 vs. L2: Wer wird die dApp-Wirtschaft dominieren?

Per Definition kann L2 in Bezug auf die Liquidität nicht mit L1 konkurrieren, und da die Nutzerbasis immer noch weitgehend auf L1 konzentriert ist, hat L2 Schwierigkeiten, auf Nutzerebene direkt mit L1 zu konkurrieren (obwohl Base diesen Trend ändert).

Aber bisher haben nur sehr wenige L2 ihre einzigartigen Stärken als L2 wirklich ausgespielt – die Eigenschaften, die mit der Zentralisierung der Blockproduktion einhergehen.

Oberflächlich betrachtet sind die am meisten diskutierten Vorteile von L2:

Abwehr bösartiger MEV

Erhöhung des Transaktionsdurchsatzes (einige L2s erkunden diese Richtung)

Aber noch wichtiger ist, dass das nächste große Schlachtfeld im Kampf L1 gegen L2 das dApp-Wirtschaftsmodell sein wird.

Vorteile von L2: Non-OCAproof TFM (Non-Composable TFM)

Vorteile von L1: CSR (Contract Self-Operated Income) oder MCP (Minimum Consensus Protocol) + MEV-Steuer

Dieser Wettbewerb ist das Beste für die Kryptoindustrie

Denn es bringt direkt:

-

Maximieren Sie die Vorteile von dApps und minimieren Sie die Kosten, was wiederum Entwickler dazu anregt, bessere dApps zu entwickeln.

-

Veränderung der Anreize in der Kryptoindustrie von der Infrastruktur-Token-Prämie (L(x)-Prämie) der Vergangenheit hin zu einem langfristigen, gewinnorientierten Kryptogeschäft.

-

In Kombination mit der Klarheit der DeFi-Regulierung, der Erfassung des Token-Werts auf der Protokollebene und dem Eintritt von institutionellem Kapital ist der Kryptomarkt in eine Ära eingetreten, in der "tatsächliche Geschäftsmodelle" im Mittelpunkt stehen.

So wie wir in den letzten Jahren einen Zufluss von Geld in die Infrastruktur erlebt haben, der Innovationen in Bereichen wie angewandte Kryptographie, Performance Engineering, Konsensmechanismen und mehr vorantreibt, wird der heutige Wettbewerb zwischen Chains zu einer massiven Verschiebung der Anreizstruktur der Branche führen und die klügsten Köpfe für die Krypto-Anwendungsschicht anziehen.

Jetzt ist es der eigentliche Ausgangspunkt für die massive Einführung von Krypto!

Link zum Originalartikel