Det dolda kriget mellan L2 och L1, vem kan bli vinnaren av dApp-intäkter?

Originaltitel: The L2 vs L1 Battle that Nobody is Talking About

Original Författare: 0x taetaehoho, Chief Security Officer, EclipseFND

Original sammanställning: zhouzhou, BlockBeats

Redaktörens anmärkning: L2 har en driftskostnadsfördel jämfört med L1 eftersom L2 bara betalar för en enda sekvenserare, medan L1 betalar för säkerheten för alla validerare. L2 är unikt positionerat för hastighet och MEV-reduktion och möjliggör innovativa ekonomiska modeller för att maximera dApp-intäkterna. Även om L2 inte kan konkurrera med L1 när det gäller likviditet, kommer dess potential i dApp-ekonomin att driva kryptoindustrins omvandling från infrastruktur till en vinstdriven, långsiktig affärsmodell.

Här är den ursprungliga texten (redigerad för att underlätta förståelsen):

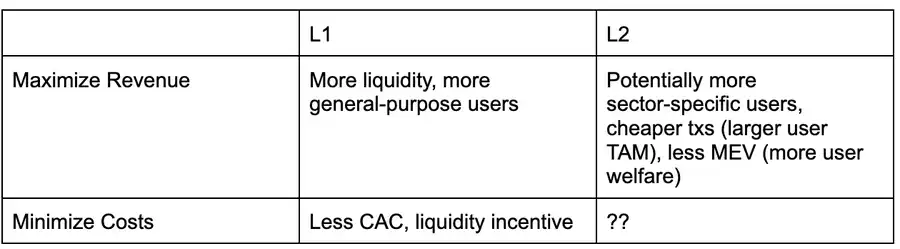

Här är en beslutsmatris ur ett dApp-perspektiv som analyserar om man ska distribuera till L1 eller L2 i den aktuella miljön, förutsatt att båda stöder liknande typer av applikationer (dvs. L1/L2 är inte skräddarsydda för en specifik applikationstyp).

L2 har ännu inte utnyttjat sina styrkor fullt ut, förutom den relativt låga MEV (Maximum Extractable Value) på grund av centraliseringen av blockproducenter. Till exempel, trots potentialen för lägre transaktionskostnader och snabbare genomströmning, ligger Solana fortfarande före L2 i EVM-ekosystemet när det gäller prestanda och transaktionskostnader.

I takt med att Solana fortsätter att öka genomströmningen och främja MEV-skattesystem som ASS och MCP, kommer L2 att behöva utforska nya sätt att hjälpa dApps att maximera intäkterna och minska kostnaderna. Min nuvarande uppfattning är att L2 är strukturellt överlägsen L1 och kan genomföra dApp-intäktsmaximeringsstrategier snabbare.

En av de viktigaste rollerna för körningslagret, för att maximera applikationsintäkterna, är hur avgifter/MEV fördelas.

För närvarande är MEV-skatt eller avgiftsdelning endast möjlig med "ärliga blockförslagsställare", dvs. förslagsställare som är villiga att följa prioriteringsregler eller dela intäkter med appen enligt förinställda regler. Ett annat sätt är att allokera en del av grundavgiften på EIP 1559 till den dApp som användaren interagerar med, en mekanism som Canto CSR och EVMOS verkar använda. Detta kommer åtminstone att göra det möjligt för dApps att öka sin förmåga att bjuda på sina egna MEV-avkastningar, vilket gör dem mer konkurrenskraftiga på marknaden för avtalsinkludering.

I L2-ekosystemet, om en blockförslagsställare drivs av ett team (dvs. en enda blockförslagsställare), är den i sig "ärlig" och kan garantera transparensen i blockkonstruktionsalgoritmen genom ryktesmekanismer eller TEE-teknik (Trusted Execution Environment). För närvarande finns det två L2:er som har antagit avgiftsdelning och prioriteringsblockkonstruktion, och Flashbots Builder kan tillhandahålla liknande funktionalitet som OP-Stack-ekosystemet med mindre ändringar.

I SVM-ekosystemet (Solana Virtual Machine) kan Jito-liknande infrastruktur omfördela MEV-intäkter till dApps på pro rata-basis (t.ex. när det gäller CU:er använder Blast en liknande mekanism).

Detta innebär att L2 kan aktivera dessa funktioner tidigare medan L1 fortfarande arbetar med MCP och inbyggda ASS-alternativ (som Solana kanske arbetar med, men det finns inga CSR-liknande renässansplaner i EVM-ekosystemet). Eftersom L2 kan förlita sig på betrodda blockproducenter eller TEE-teknik finns det inget behov av att tvinga fram OCAproof, så MRMC-modellen (Revenue, Cost, MEV Competition) för dApp kan justeras snabbare.

Men fördelen med L2 är inte bara utvecklingshastigheten eller möjligheten att omfördela avgifter, de är också föremål för färre strukturella begränsningar.

Överlevnadsförhållandena för L1-ekosystemet (dvs. de förhållanden under vilka valideringsnätverket upprätthålls) kan beskrivas med följande ekvation: totalt antal validerare × validerarens driftskostnader + insatskapitalkrav × kapitalkostnader < TEV (inflation + totala nätverksavgifter + MEV-tips)

Ur en enda validerares perspektiv: validerarens driftskostnader + insatskapitalkrav × kapitalkostnader > inflationsvinster + transaktionsavgifter + MEV-intäkter

Med andra ord finns det en hård begränsning för L1:er som vill sänka inflationen eller sänka avgifterna (genom att dela med dApps) – validerare måste förbli lönsamma!

Denna begränsning kommer att vara mer uttalad om validatorns driftskostnader är höga. Till exempel påpekar Helius i sin SIMD 228-relaterade artikel att om inflationen minskar enligt den föreslagna emissionskurvan, vid 70 % insats, kan 3,4 % av de nuvarande validerarna lämna på grund av sjunkande lönsamhet (förutsatt att REV bibehåller volatilitetsnivåerna 2024).

REV (MEV Share in Staking Yield) är extremt volatil: På dagen för TRUMP-evenemanget var REV-andelen så hög som 66 % · Den 19 november 2024 är REV-andelen 50 % För närvarande, i skrivande stund, är REV-andelen endast 14,4 %

Detta innebär att det i L1-ekosystemet finns ett tak för att minska inflationen eller justera avgiftsfördelningar på grund av intjäningstrycket på validerare, medan L2 inte omfattas av denna begränsning och därför kan utforska optimeringar mer fritt Strategier för intäktsgenerering i dApp.