Skrytá válka mezi L2 a L1, kdo se může stát vítězem příjmů z dApp?

Originální název: Bitva L2 vs L1, o které nikdo nemluví

Původní článek od 0x taetaehoho, bezpečnostní ředitel, EclipseFND

Původní kompilace: zhouzhou, BlockBeats

Poznámka redakce: L2 má oproti L1 výhodu v provozních nákladech, protože L2 platí pouze za jeden sekvencer, zatímco L1 platí za bezpečnost všech validátorů. L2 má jedinečnou pozici pro snížení rychlosti a MEV a umožňuje inovativní ekonomické modely pro maximalizaci výnosů z dApp. Ačkoli L2 nemůže konkurovat L1 z hlediska likvidity, jeho potenciál v ekonomice dApp povede k transformaci kryptoprůmyslu z infrastruktury na dlouhodobý obchodní model založený na zisku.

Následuje původní obsah (původní obsah byl upraven pro snadnější čtení a pochopení):

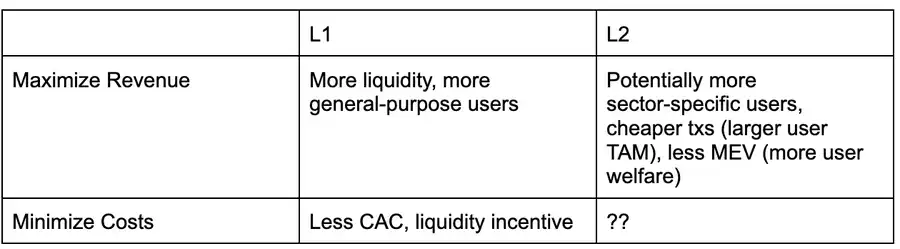

Následuje rozhodovací matice z pohledu dApp, která analyzuje, zda se má v aktuálním prostředí nasadit do L1 nebo L2, za předpokladu, že obě podporují podobné typy aplikací (tj. L1/L2 není přizpůsobena pro konkrétní typ aplikace).

Kromě relativně nízké hodnoty MEV (Maximum Extractable Value) v důsledku centralizace výrobců bloků společnost L2 dosud plně nevyužila dalších výhod. Například navzdory potenciálu nižších transakčních nákladů a rychlejší propustnosti je Solana v ekosystému EVM stále před L2, pokud jde o výkon a transakční náklady.

Vzhledem k tomu, že Solana pokračuje ve zvyšování propustnosti a zdokonalování daňových režimů MEV, jako jsou ASS a MCP, bude muset společnost L2 prozkoumat nové způsoby, jak pomoci dApps maximalizovat příjmy a snížit náklady. Můj současný názor je, že L2 je strukturálně lepší než L1 a může rychleji realizovat strategie maximalizace výnosů dApp.

Jednou z klíčových rolí prováděcí vrstvy při maximalizaci výnosů z aplikací je způsob alokace poplatků/MEV.

V současné době je sdílení daní nebo poplatků MEV možné pouze s "poctivými navrhovateli bloků", tj. navrhovateli, kteří jsou ochotni dodržovat pravidla prioritizace, případně se s aplikací dělit o příjmy podle předem nastavených pravidel. Dalším způsobem je přidělit část základního poplatku EIP 1559 dApp, se kterou uživatel interaguje, což je mechanismus, který Canto CSR a EVMOS zřejmě využívají. To přinejmenším umožní dApps zvýšit svou schopnost nabízet vlastní výnosy MEV, což je učiní konkurenceschopnějšími na trhu začleňování obchodů.

Pokud je v ekosystému L2 navrhovatel bloku řízen týmem (tj. navrhovatelem jednoho bloku), pak je ze své podstaty "čestný" a může zaručit transparentnost algoritmu konstrukce bloku prostřednictvím reputačních mechanismů nebo technologie TEE (Trusted Execution Environment). V současné době existují dva L2, které přijaly sdílení poplatků a prioritizaci blokové konstrukce, a Flashbots Builder je schopen poskytnout podobnou funkcionalitu jako ekosystém OP-Stack s drobnými změnami.

V ekosystému SVM (Solana Virtual Machine) může infrastruktura podobná Jitu přerozdělovat příjmy z MEV do dApps na poměrném základě (např. pokud jde o CU, Blast používá podobný mechanismus).

To znamená, že L2 může tyto funkce povolit dříve, zatímco L1 stále pracuje na MCP a vestavěných možnostech ASS (na kterých Solana možná pracuje, ale v ekosystému EVM neexistují žádné plány renesance podobné CSR). Protože se L2 může spolehnout na důvěryhodné výrobce bloků nebo technologii TEE, není třeba vynucovat OCAproof, takže model MRMC (Revenue, Cost, MEV Competition) dApp lze upravit rychleji.

Výhodou L2 však není jen rychlost vývoje nebo schopnost přerozdělovat poplatky, ale také podléhají menším strukturálním omezením.

Podmínky pro přežití L1 ekosystému (tj. podmínky, za kterých je síť validátorů udržována) lze popsat následující rovnicí: celkový počet validátorů × provozní náklady validátoru + kapitálové požadavky na sázky × kapitálové náklady < TEV(通胀 + 网络总费用 + MEV 小费)

Z pohledu jednoho validátora: provozní náklady validátora + kapitálové požadavky na sázky × náklady na kapitál > inflační zisky + transakční poplatky + výnosy MEV

Jinými slovy, existuje tvrdé omezení pro L1, které chtějí snížit inflaci nebo snížit poplatky (sdílením s dApps) – validátoři musí zůstat ziskoví!

Toto omezení bude výraznější, pokud jsou provozní náklady validátoru vysoké. Například Helius ve svém článku souvisejícím se SIMD 228 poukazuje na to, že pokud se inflace sníží podle navrhované emisní křivky, při 70% podílu, může 3,4 % současných validátorů odejít kvůli klesající ziskovosti (za předpokladu, že REV udrží úroveň volatility v roce 2024).

REV (MEV Share in Staking Yield) je extrémně volatilní: V den události TRUMP byl podíl REV až 66 % · Dne 19. listopadu 2024 je podíl REV 50 % V současné době (v době psaní tohoto článku) je podíl REV pouze 14,4 %

To znamená, že na L2 se nevztahuje strop pro snížení inflace nebo úpravu alokace poplatků v důsledku tlaku na monetizaci validátorů, což L2 umožňuje prozkoumat strategie pro volnější optimalizaci příjmů z dApp.

Validátory OLANA se v současné době potýkají s vyššími provozními náklady, což přímo omezuje "shareable profit margins", zejména v souvislosti s poklesem inflace. Pokud se validátoři Solana musí spoléhat na REV (podíl MEV na výnosu ze stakingu), aby zůstali ziskoví, pak bude celkové procento, které lze rozdělit do dApps, značně omezeno.

To představuje zajímavý kompromis: čím vyšší jsou provozní náklady validátorů, tím vyšší musí být celková míra využití sítě.

Z hlediska celé sítě musí být splněn následující vzorec: Celkové provozní náklady sítě (včetně kapitálových nákladů)< 网络总 REV + 发行量

U Etherea je situace podobná, ale ta je ovlivněna méně. V současné době se RPSN (anualizovaný výnos) sázek ETH pohybuje mezi 2,9 % - 3,6 %, přičemž přibližně 20 % pochází z REV. To také znamená, že schopnost Etherea optimalizovat monetizaci dApp také podléhá požadavkům na monetizaci validátoru.

Zde přichází na řadu L2 přirozeným způsobem. Na L2 jsou celkové náklady na provoz celé sítě pouze náklady na provoz sekvenceru a neexistují žádné kapitálové náklady, protože neexistuje žádný kapitálový požadavek na sázky.

Ve srovnání s L1, která má velký počet validátorů, vyžaduje L2 velmi malou ziskovou marži pro udržení breakevenu. To znamená, že při zachování stejné ziskové marže může L2 přidělit ekosystému dApp větší hodnotu, což může výrazně zvýšit výnosovou marži dApps.

Náklady na síť L2 budou vždy nižší než velikost L1, protože L2 si potřebuje pouze pravidelně "půjčovat" bezpečnost L1 (zabírat část blokového prostoru L1) a L1 musí nést náklady na bezpečnost celého svého blokového prostoru.

Bitva L1 vs L2: Kdo ovládne ekonomiku dApp?

Z definice L2 nemůže konkurovat L1 z hlediska likvidity, a protože uživatelská základna je stále z velké části soustředěna v L1, L2 se snaží přímo konkurovat L1 na uživatelské úrovni (i když Base tento trend mění).

Zatím však jen velmi málo L2 skutečně využilo své jedinečné silné stránky jako L2 – charakteristiky, které přicházejí s centralizací blokové produkce.

Na první pohled jsou nejdiskutovanější výhody L2:

Zmírnění škodlivého uživatele MEV

Zvýšení propustnosti transakcí (některé L2 tento směr zkoumají)

Ale co je důležitější, dalším velkým bojištěm v bitvě L1 vs L2 bude ekonomický model dApp.

Výhody L2: TFM (nekompozitní TFM) bez OCAproof)

Výhody L1: CSR (Contract Self-operated Income) nebo MCP (Protokol minimálního konsensu) + MEV daň

Tato soutěž je pro kryptoprůmysl to nejlepší

Protože přímo přináší:

-

Maximalizujte výhody dApps a minimalizujte náklady, což zase motivuje vývojáře k vytváření lepších dApps.

-

Změna pobídek v kryptoprůmyslu z prémie za infrastrukturní token (L(x) premium) z minulosti na dlouhodobý krypto byznys poháněný zisky.

-

V kombinaci s jasností regulace DeFi, zachycováním hodnoty tokenů na protokolové vrstvě a vstupem institucionálního kapitálu vstoupil kryptotrh do éry, jejímž jádrem jsou "skutečné obchodní modely".

Stejně jako jsme v posledních několika letech zaznamenali příliv peněz do infrastruktury, který vede k inovacím v oblastech, jako je aplikovaná kryptografie, výkonnostní inženýrství, mechanismy konsensu a další, dnešní konkurence mezi řetězci přinese masivní posun ve struktuře pobídek v odvětví a přiláká ty nejchytřejší mozky na vrstvu kryptografických aplikací.

Nyní je to skutečný výchozí bod pro masivní přijetí kryptoměn!

Odkaz na původní článek