Скрытая война между L2 и L1, кто может стать победителем в борьбе за доход от dApp?

Оригинальное название: Битва L2 против L1, о которой никто не говорит

Оригинальная статья 0x taetaehoho, Chief Security Officer, EclipseFND

Оригинальная компиляция: zhouzhou, BlockBeats

Примечание редактора: L2 имеет преимущество в операционных затратах по сравнению с L1, потому что L2 платит только за один секвенсор, в то время как L1 платит за безопасность всех валидаторов. L2 обладает уникальными возможностями для снижения скорости и MEV, а также позволяет использовать инновационные экономические модели для максимизации дохода от dApp. Хотя L2 не может конкурировать с L1 с точки зрения ликвидности, ее потенциал в экономике dApp будет стимулировать трансформацию криптоиндустрии от инфраструктуры к долгосрочной бизнес-модели, ориентированной на получение прибыли.

Ниже приведено оригинальное содержимое (исходное содержимое было отредактировано для удобства чтения и понимания):

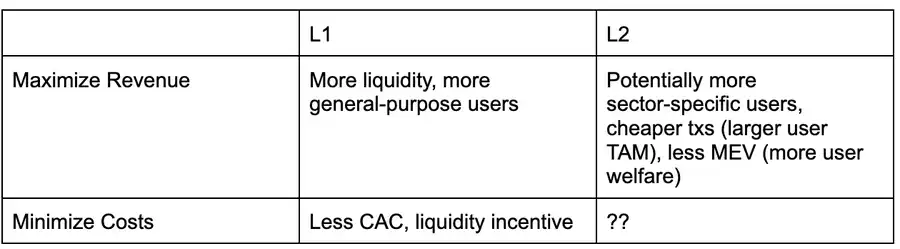

Ниже приведена матрица решений с точки зрения dApp, которая анализирует, следует ли развертывать приложение на L1 или L2 в текущей среде, предполагая, что оба приложения поддерживают схожие типы приложений (т. е. L1/L2 не адаптирован для конкретного типа приложений).

Помимо относительно низкой MEV (максимальной извлекаемой стоимости) из-за централизации производителей блоков, L2 еще не в полной мере воспользовалась другими преимуществами. Например, несмотря на потенциал снижения транзакционных издержек и более высокой пропускной способности, Solana по-прежнему опережает L2 в экосистеме EVM с точки зрения производительности и транзакционных издержек.

По мере того, как Solana продолжает увеличивать пропускную способность и совершенствовать налоговые режимы MEV, такие как ASS и MCP, L2 необходимо будет изучить новые способы помочь dApps максимизировать доход и сократить расходы. В настоящее время я считаю, что L2 структурно превосходит L1 и может быстрее реализовывать стратегии максимизации дохода dApp.

Одна из ключевых ролей уровня исполнения в максимизации дохода приложения заключается в том, как распределяются сборы/MEV.

В настоящее время разделение налога или сборов MEV возможно только с «честными предлагающими блоки», то есть предлагающими, которые готовы следовать правилам приоритизации или делиться доходом с приложением в соответствии с заранее установленными правилами. Другой способ — выделить часть базовой комиссии EIP 1559 децентрализованному приложению, с которым взаимодействует пользователь, — механизм, который, по-видимому, используют Canto CSR и EVMOS. По крайней мере, это позволит dApps увеличить свою способность делать ставки на собственную доходность MEV, что сделает их более конкурентоспособными на рынке включения сделок.

В экосистеме L2, если инициатор блока управляется командой (т.е. одним автором блока), то он по своей сути является «честным» и может гарантировать прозрачность алгоритма построения блока с помощью репутационных механизмов или технологии TEE (Trusted Execution Environment). В настоящее время есть два L2, которые внедрили разделение платежей и построение блоков с приоритизацией, а Flashbots Builder может предоставить аналогичную функциональность экосистеме OP-Stack с незначительными изменениями.

В экосистеме SVM (Solana Virtual Machine) инфраструктура, подобная Jito, может перераспределять доход MEV в dApps на пропорциональной основе (например, с точки зрения CU Blast использует аналогичный механизм).

Это означает, что L2 может включить эти функции раньше, в то время как L1 все еще работает над MCP и встроенными опциями ASS (над которыми Solana может работать, но в экосистеме EVM нет планов по возрождению CSR). Поскольку L2 может полагаться на надежных производителей блоков или технологию TEE, нет необходимости применять OCAproof, поэтому модель MRMC (Revenue, Cost, MEV Competition) dApp может быть скорректирована быстрее.

Но преимущество L2 заключается не только в скорости разработки или возможности перераспределять сборы, они также подвержены меньшему количеству структурных ограничений.

Условия выживания экосистемы L1 (т.е. условия, при которых поддерживается сеть валидаторов) можно описать следующим уравнением: общее количество валидаторов × операционные расходы валидаторов + требования к капиталу стейкинга × капитальные затраты < TEV(通胀 + 网络总费用 + MEV 小费)

С точки зрения единого валидатора: операционные расходы валидатора + требования к капиталу для стейкинга × стоимость капитала > прибыли от инфляции + комиссии за транзакции + доходность MEV

Другими словами, существует жесткое ограничение для L1, желающих снизить инфляцию или уменьшить комиссии (путем обмена с dApps) — валидаторы должны оставаться прибыльными!

Это ограничение будет более выраженным, если операционные расходы валидатора высоки. Например, Хелиус указывает в своей статье, связанной с SIMD 228, что если инфляция снизится в соответствии с предлагаемой кривой эмиссии, то при 70% доле 3,4% текущих валидаторов могут уйти из-за снижения прибыльности (при условии, что REV сохранит уровень волатильности в 2024 году).

REV (доля MEV в доходности стейкинга) чрезвычайно волатильна: в день события TRUMP доля REV достигала 66% · На 19 ноября 2024 года доля REV составляет 50% В настоящее время (на момент написания статьи) доля REV составляет всего 14,4%

Это означает, что на L2 не распространяется потолок на снижение инфляции или корректировку распределения комиссий из-за давления монетизации валидаторов, что позволяет L2 более свободно изучать стратегии оптимизации доходов dApp.

Валидаторы OLANA в настоящее время сталкиваются с более высокими операционными расходами, что напрямую ограничивает «разделяемую маржу прибыли», особенно в условиях снижения инфляции. Если валидаторам Solana придется полагаться на REV (доля MEV в доходности стейкинга), чтобы оставаться прибыльными, то общий процент, который может быть распределен между dApps, будет сильно ограничен.

Это представляет собой интересный компромисс: чем выше операционные расходы валидаторов, тем выше должен быть общий тейкрейт сети.

С точки зрения всей сети должна быть соблюдена следующая формула: Общие эксплуатационные расходы сети (включая капитальные затраты)< 网络总 REV + 发行量

Аналогичная ситуация и с Ethereum, но он меньше подвержен влиянию. В настоящее время годовая доходность стейкинга ETH составляет от 2,9% до 3,6%, при этом около 20% приходится на REV. Это также означает, что способность Ethereum оптимизировать монетизацию dApp также подпадает под требования к монетизации валидаторов.

Именно здесь L2 вступает в игру естественным образом. На уровне L2 общая стоимость эксплуатации всей сети равна только стоимости эксплуатации секвенсора, и капитальные затраты отсутствуют, поскольку отсутствуют требования к капиталу для стейкинга.

По сравнению с L1, который имеет большое количество валидаторов, L2 требует очень небольшой маржи прибыли для поддержания безубыточности. Это означает, что, сохраняя ту же маржу прибыли, L2 может выделять больше ценности для экосистемы dApp, что может значительно увеличить маржу дохода dApps.

Стоимость сети L2 всегда будет ниже, чем размер L1, потому что L2 нужно только регулярно «заимствовать» безопасность L1 (занимая часть пространства блока L1), а L1 должен нести затраты на безопасность всего своего блочного пространства.

Битва L1 против L2: кто будет доминировать в экономике dApp?

По определению, L2 не может конкурировать с L1 с точки зрения ликвидности, и поскольку пользовательская база по-прежнему в значительной степени сосредоточена в L1, L2 изо всех сил пытается напрямую конкурировать с L1 на пользовательском уровне (хотя Base меняет эту тенденцию).

Но до сих пор очень немногие L2 по-настоящему использовали свои уникальные сильные стороны в качестве L2 — характеристики, которые приходят с централизацией производства блоков.

На первый взгляд, наиболее обсуждаемыми преимуществами L2 являются:

Устранение вредоносных MEV

Увеличить пропускную способность транзакций (некоторые L2 изучают это направление)

Но что еще более важно, следующим крупным полем битвы в битве L1 против L2 станет экономическая модель dApp.

Преимущества L2: Non-OCAproof TFM (Non-composable TFM)

Преимущества L1: CSR (contract self-operating income) или MCP (minimum consensus protocol) + налог MEV

Этот конкурс — лучшее, что есть для криптоиндустрии

Потому что он напрямую приносит:

-

Максимизируйте преимущества децентрализованных приложений и минимизируйте затраты, что, в свою очередь, стимулирует разработчиков создавать более качественные децентрализованные приложения.

-

Изменение стимулов в криптоиндустрии с премии за инфраструктурные токены (L(x) премия) прошлого на долгосрочный криптобизнес, движимый прибылью.

-

В сочетании с ясностью регулирования DeFi, захватом стоимости токенов на уровне протокола и вливанием институционального капитала, криптовалютный рынок вступил в эру с «реальными бизнес-моделями» в качестве ядра.

Подобно тому, как за последние несколько лет мы наблюдали приток денег в инфраструктуру, стимулируя инновации в таких областях, как прикладная криптография, инженерия производительности, механизмы консенсуса и многое другое, сегодняшняя конкуренция между цепочками приведет к масштабному сдвигу в структуре стимулов в отрасли и привлечет самые яркие умы на уровень криптоприложений.

Теперь это реальная отправная точка для массового внедрения криптовалют!

Ссылка на оригинал статьи