Piilosota L2:n ja L1:n välillä, kuka voi olla dApp-tulojen voittaja?

Alkuperäinen nimi: L2 vs L1 -taistelu, josta kukaan ei puhu

Alkuperäinen kirjoittaja: 0x taetaehoho, turvallisuuspäällikkö, EclipseFND

Alkuperäinen kokoelma: zhouzhou, BlockBeats

Toimittajan huomautus: L2:lla on käyttökustannusetu L1:een verrattuna, koska L2 maksaa vain yhdestä sekvensseristä, kun taas L1 maksaa kaikkien validoijien turvallisuudesta. L2:lla on ainutlaatuinen asema nopeuden ja MEV-vähennyksen suhteen, ja se mahdollistaa innovatiiviset taloudelliset mallit dApp-tulojen maksimoimiseksi. Vaikka L2 ei voi kilpailla L1:n kanssa likviditeetin suhteen, sen potentiaali dApp-taloudessa ohjaa kryptoteollisuuden muutosta infrastruktuurista voittoa tavoittelevaksi, pitkän aikavälin liiketoimintamalliksi.

Tässä on alkuperäinen teksti (muokattu ymmärrettävyyden helpottamiseksi):

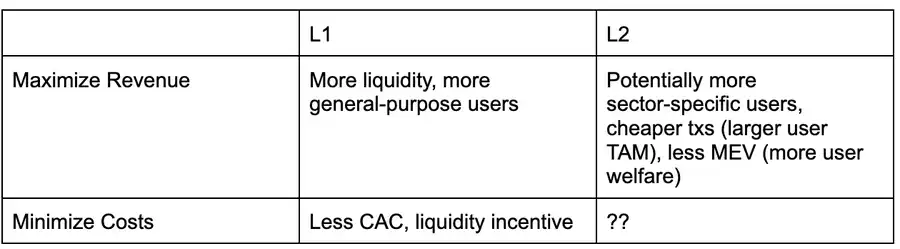

Tässä on päätösmatriisi dApp-näkökulmasta, joka analysoi, otetaanko käyttöön L1:ssä vai L2:ssa nykyisessä ympäristössä olettaen, että molemmat tukevat samantyyppisiä sovelluksia (eli L1/L2:ta ei ole räätälöity tietylle sovellustyypille).

L2 ei ole vielä hyödyntänyt vahvuuksiaan täysimääräisesti, lukuun ottamatta suhteellisen alhaista MEV:tä (Maximum Extractable Value), joka johtuu lohkotuottajien keskittämisestä. Esimerkiksi alhaisemmista transaktiokustannuksista ja nopeammasta läpimenosta huolimatta Solana on edelleen L2:ta edellä EVM-ekosysteemissä suorituskyvyn ja transaktiokustannusten suhteen.

Kun Solana jatkaa suorituskyvyn lisäämistä ja MEV-verojärjestelmien, kuten ASS:n ja MCP:n, edistämistä, L2:n on tutkittava uusia tapoja auttaa dAppeja maksimoimaan tulot ja vähentämään kustannuksia. Tämänhetkinen näkemykseni on, että L2 on rakenteellisesti parempi kuin L1 ja voi toteuttaa dApp-tulojen maksimointistrategioita nopeammin.

Yksi toteutuskerroksen keskeisistä tehtävistä sovellustulojen maksimoinnissa on se, miten maksut/MEV jaetaan.

Tällä hetkellä MEV-verojen tai maksujen jakaminen on mahdollista vain "rehellisten lohkoehdottajien" eli sellaisten ehdottajien kanssa, jotka ovat valmiita noudattamaan priorisointisääntöjä tai jakamaan tuloja sovelluksen kanssa ennalta asetettujen sääntöjen mukaisesti. Toinen tapa on kohdentaa osa EIP 1559:n perusmaksusta dAppille, jonka kanssa käyttäjä on vuorovaikutuksessa, mekanismia, jota Canto CSR ja EVMOS näyttävät käyttävän. Ainakin tämä antaa dAppeille mahdollisuuden lisätä kykyään tehdä tarjouksia omista MEV-tuotoistaan, mikä tekee niistä kilpailukykyisempiä kauppojen sisällyttämismarkkinoilla.

Jos lohkoehdottajaa johtaa L2-ekosysteemissä tiimi (eli yksittäinen lohkoehdottaja), se on luonnostaan "rehellinen" ja voi taata lohkon rakentamisalgoritmin läpinäkyvyyden mainemekanismien tai TEE (Trusted Execution Environment) -teknologian avulla. Tällä hetkellä kaksi L2:ta on ottanut käyttöön maksunjako- ja priorisointilohkorakentamisen, ja Flashbots Builder pystyy tarjoamaan OP-Stack-ekosysteemin kaltaisia toiminnallisuuksia pienillä muutoksilla.

SVM (Solana Virtual Machine) -ekosysteemissä Jiton kaltainen infrastruktuuri voi jakaa MEV-tuloja dAppeille suhteellisesti (esim. CU:iden osalta Blast käyttää samanlaista mekanismia).

Tämä tarkoittaa, että L2 voi ottaa nämä ominaisuudet käyttöön aikaisemmin, kun L1 työskentelee edelleen MCP:n ja sisäänrakennettujen ASS-vaihtoehtojen parissa (joiden parissa Solana saattaa työskennellä, mutta EVM-ekosysteemissä ei ole CSR:n kaltaisia renessanssisuunnitelmia). Koska L2 voi luottaa luotettaviin lohkovalmistajiin tai TEE-teknologiaan, OCAproofia ei tarvitse pakottaa, joten dAppin MRMC (Revenue, Cost, MEV Competition) -mallia voidaan säätää nopeammin.

L2:n etuna ei kuitenkaan ole vain kehityksen nopeus tai kyky jakaa maksuja uudelleen, vaan niihin kohdistuu myös vähemmän rakenteellisia rajoitteita.

L1-ekosysteemin selviytymisehtoja (eli olosuhteita, joissa validointiverkostoa ylläpidetään) voidaan kuvata seuraavalla yhtälöllä: validoijien kokonaismäärä × validaattorin toimintakustannukset + panostuspääomavaatimukset × pääomakustannukset < TEV (inflaatio + kokonaisverkkomaksut + MEV-vinkit)

Yhden validaattorin näkökulmasta: validaattorin toimintakustannukset + panostuspääomavaatimukset × pääomakustannukset > inflaatiovoitot + transaktiomaksut + MEV-tulot

Toisin sanoen L1:llä on kova rajoitus sille, että he haluavat alentaa inflaatiota tai alentaa maksuja (jakamalla dAppien kanssa) – validoijien on pysyttävä kannattavina!

Tämä rajoitus korostuu, jos validaattorin käyttökustannukset ovat korkeat. Esimerkiksi Helius huomauttaa SIMD 228:aan liittyvässä artikkelissaan, että jos inflaatiota hidastetaan ehdotetun liikkeeseenlaskukäyrän mukaisesti, 70 prosentin osuudella 3,4 prosenttia nykyisistä validoijista voi poistua kannattavuuden heikkenemisen vuoksi (olettaen, että REV säilyttää volatiliteettitasot vuonna 2024).

REV (MEV Share in Staking Yield) on erittäin epävakaa: TRUMP-tapahtumapäivänä REV-osuus oli jopa 66 % · 19. marraskuuta 2024 REV-osuus on 50 % Tällä hetkellä tätä kirjoitettaessa REV-osuus on vain 14,4 %

Tämä tarkoittaa, että L1-ekosysteemissä inflaation vähentämiselle tai maksujen allokoinnin mukauttamiselle on yläraja validoijiin kohdistuvien ansaintapaineiden vuoksi, kun taas L2 ei ole tämän rajoituksen alainen ja voi siksi tutkia optimointeja vapaammin Strategiat dAppin kaupallistamiseen.