Прихована війна між L2 і L1, хто може стати переможцем доходу від dApp?

Оригінальна назва: Битва L2 проти L1, про яку ніхто не говорить

Оригінал статті від 0x taetaehoho, директора з безпеки, EclipseFND

Оригінальна компіляція: zhouzhou, BlockBeats

Примітка редактора: L2 має перевагу в операційних витратах над L1, оскільки L2 платить лише за один секвенсор, тоді як L1 платить за безпеку всіх валідаторів. L2 має унікальні можливості для зниження швидкості та MEV, а також дозволяє інноваційним економічним моделям максимізувати дохід від dApp. Хоча L2 не може конкурувати з L1 з точки зору ліквідності, його потенціал в економіці dApp сприятиме перетворенню криптоіндустрії з інфраструктури на довгострокову бізнес-модель, орієнтовану на прибуток.

Нижче наведено оригінальний контент (оригінальний контент був відредагований для зручності читання та розуміння):

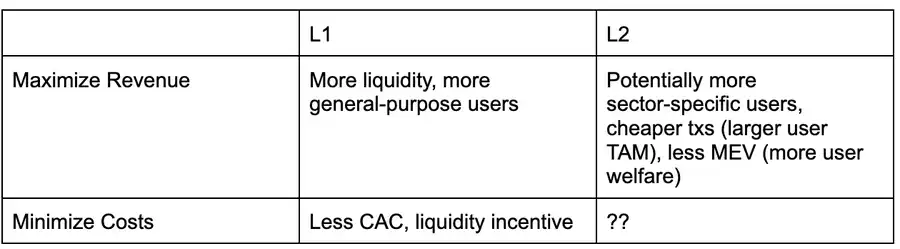

Нижче наведена матриця рішень з точки зору dApp, яка аналізує, чи слід розгортати на L1 або L2 у поточному середовищі, припускаючи, що обидва підтримують схожі типи додатків (тобто, L1/L2 не адаптований для конкретного типу програми).

Крім відносно низького MEV (максимального видобувного значення) через централізацію блок-виробників, L2 ще не повною мірою скористався іншими перевагами. Наприклад, незважаючи на потенціал зниження транзакційних витрат і більш швидкої пропускної здатності, Solana все ще випереджає L2 в екосистемі EVM з точки зору продуктивності та транзакційних витрат.

Оскільки Solana продовжує збільшувати пропускну здатність і просувати податкові режими MEV, такі як ASS і MCP, L2 потрібно буде досліджувати нові способи, які допоможуть dApps максимізувати дохід і знизити витрати. Моя поточна думка полягає в тому, що L2 структурно перевершує L1 і може швидше реалізовувати стратегії максимізації доходу dApp.

Однією з ключових ролей виконавчого рівня в максимізації доходу від додатків є те, як розподіляються комісії/MEV.

Наразі розподіл податку або комісії MEV можливий лише з «чесними ініціаторами блоків», тобто тими, хто готовий дотримуватися правил визначення пріоритетів або ділитися доходом із додатком відповідно до попередньо встановлених правил. Інший спосіб полягає в тому, щоб виділити частину базової комісії EIP 1559 на dApp, з яким взаємодіє користувач – механізм, який, схоже, використовують Canto CSR і EVMOS. Як мінімум, це дозволить dApps збільшити свою здатність робити ставки на власну прибутковість MEV, що зробить їх більш конкурентоспроможними на ринку включення угод.

В екосистемі L2, якщо ініціатором блоку керує команда (тобто один ініціатор блоку), то він за своєю суттю є «чесним» і може гарантувати прозорість алгоритму побудови блоку за допомогою механізмів репутації або технології TEE (Trusted Execution Environment). В даний час є два L2, які прийняли розподіл плати та побудову блоків пріоритезації, і Flashbots Builder здатний надати схожу функціональність з екосистемою OP-Stack з невеликими змінами.

В екосистемі SVM (Solana Virtual Machine) інфраструктура, схожа на Jito, може перерозподіляти дохід MEV на dApps на пропорційній основі (наприклад, у термінах CU, Blast використовує аналогічний механізм).

Це означає, що L2 може увімкнути ці функції раніше, тоді як L1 все ще працює над MCP та вбудованими опціями ASS (над якими Solana, можливо, працює, але в екосистемі EVM немає планів відродження, схожих на CSR). Оскільки L2 може покладатися на надійних виробників блоків або технологію TEE, немає необхідності застосовувати OCAproof, тому модель MRMC (Revenue, Cost, MEV Competition) dApp можна коригувати швидше.

Але перевагою L2 є не тільки швидкість розробки або можливість перерозподілу комісій, вони також схильні до меншої кількості структурних обмежень.

Умови виживання екосистеми L1 (тобто умови, в яких підтримується мережа валідаторів) можна описати наступним рівнянням: загальна кількість валідаторів × операційні витрати валідатора + вимоги до капіталу стейкінгу × капітальні витрати < TEV(通胀 + 网络总费用 + MEV 小费)

З точки зору одного валідатора: операційні витрати валідатора + вимоги до капіталу стейкінгу × вартість капіталу > приріст інфляції + комісії за транзакції + прибутковість MEV

Іншими словами, існує жорстке обмеження для L1, які хочуть знизити інфляцію або знизити комісію (шляхом спільного використання з dApps) – валідатори повинні залишатися прибутковими!

Це обмеження буде більш вираженим, якщо експлуатаційні витрати валідатора високі. Наприклад, Helius у своїй статті, пов'язаній із SIMD 228, вказує, що якщо інфляція знизиться відповідно до запропонованої кривої випуску, при 70% акцій 3,4% поточних валідаторів можуть вийти через зниження прибутковості (за умови, що REV збереже рівень волатильності у 2024 році).

REV (MEV Share in Staking Yield) надзвичайно волатильний: у день події TRUMP частка REV становила 66% · Станом на 19 листопада 2024 року частка REV становить 50% Наразі (на момент написання статті) частка REV становить лише 14,4%

Це означає, що на L2 не поширюється стеля щодо зниження інфляції або коригування розподілу комісій через тиск монетизації валідаторів, що дозволяє L2 більш вільно досліджувати стратегії для оптимізації доходів від dApp.

Валідатори OLANA в даний час стикаються з більш високими операційними витратами, що безпосередньо обмежує «маржу спільного прибутку», особливо в міру зниження інфляції. Якщо валідаторам Solana доведеться покладатися на REV (частку MEV у прибутковості стейкінгу), щоб залишатися прибутковими, то загальний відсоток, який можна розподілити між dApps, буде сильно обмежений.

Це представляє цікавий компроміс: чим вища операційна вартість валідаторів, тим вищим має бути загальний коефіцієнт прийняття мережі.

З точки зору всієї мережі, необхідно дотримуватися наступної формули: Загальні експлуатаційні витрати мережі (включаючи капітальні витрати)< 网络总 REV + 发行量

Аналогічна ситуація і з Ethereum, але вона постраждала менше. Наразі APR (річна прибутковість) стейкінгу ETH становить 2,9% -3,6%, причому близько 20% надходить від REV. Це також означає, що здатність Ethereum оптимізувати монетизацію dApp також підпадає під вимоги щодо монетизації валідаторів.

Саме тут L2 з'являється природним чином. На L2 загальні витрати на експлуатацію всієї мережі є лише витратами на експлуатацію секвенсера, і капітальних витрат немає, оскільки немає вимоги до капіталу стейкінгу.

У порівнянні з L1, який має велику кількість валідаторів, L2 вимагає дуже маленьку маржу прибутку для підтримки беззбитковості. Це означає, що при збереженні тієї ж норми прибутку L2 може виділити більше цінності екосистемі dApp, що може значно збільшити маржу доходу dApps.

Вартість мережі L2 завжди буде нижчою, ніж розмір L1, тому що L2 повинен лише регулярно «позичати» безпеку L1 (займаючи частину блокового простору L1), а L1 повинен нести витрати на безпеку всього свого блокового простору.

Битва L1 проти L2: хто домінуватиме в економіці dApp?

За визначенням, L2 не може конкурувати з L1 з точки зору ліквідності, і оскільки база користувачів все ще в основному зосереджена на L1, L2 щосили намагається безпосередньо конкурувати з L1 на рівні користувачів (хоча Base змінює цю тенденцію).

Але до сих пір дуже мало L2 дійсно використовували свої унікальні сильні сторони, як L2 – характеристики, які приходять з централізацією виробництва блоків.

На перший погляд, найбільш обговорюваними перевагами L2 є:

Пом'якшення шкідливих MEV

Збільшити пропускну здатність транзакцій (деякі L2 досліджують цей напрямок)

Але що ще важливіше, наступним великим полем битви в битві L1 проти L2 стане економічна модель dApp.

Переваги L2: Незахищений від OCA® TFM (некомпозиційний TFM)

Переваги L1: CSR (контрактний самостійний дохід) або MCP (протокол мінімального консенсусу) + MEV податок

Цей конкурс – найкраще для криптоіндустрії

Тому що він безпосередньо приносить:

-

Максимізуйте переваги dApps і мінімізуйте витрати, що, у свою чергу, стимулює розробників створювати кращі dApps.

-

Зміна стимулів у криптоіндустрії з премії за токени інфраструктури (L(x) premium) минулого до довгострокового криптобізнесу, керованого прибутком.

-

У поєднанні з чіткістю регулювання DeFi, фіксацією вартості токенів на рівні протоколу та входом інституційного капіталу, крипторинок вступив в епоху з «реальними бізнес-моделями» як основою.

Подібно до того, як за останні кілька років ми спостерігали приплив грошей в інфраструктуру, що стимулює інновації в таких сферах, як прикладна криптографія, інженерія продуктивності, механізми консенсусу тощо, сьогоднішня конкуренція між ланцюгами призведе до масштабних змін у структурі стимулів у галузі та приверне найяскравіші уми на рівень криптододатків.

Тепер це справжня відправна точка для масового впровадження криптовалют!

Посилання на оригінальну статтю