La guerra nascosta tra L2 e L1, chi può essere il vincitore delle entrate delle dApp?

Titolo originale: La battaglia tra L2 e L1 di cui nessuno parla

Articolo originale di 0x taetaehoho, Chief Security Officer, EclipseFND

Compilation originale: zhouzhou, BlockBeats

Nota dell'editore: L2 ha un vantaggio in termini di costi operativi rispetto a L1 perché L2 paga solo per un singolo sequenziatore, mentre L1 paga per la sicurezza di tutti i validatori. L2 è in una posizione unica per la riduzione della velocità e del MEV e consente modelli economici innovativi per massimizzare i ricavi delle dApp. Sebbene L2 non possa competere con L1 in termini di liquidità, il suo potenziale nell'economia delle dApp guiderà la trasformazione dell'industria delle criptovalute da infrastruttura a un modello di business a lungo termine orientato al profitto.

Di seguito è riportato il contenuto originale (il contenuto originale è stato modificato per facilitarne la lettura e la comprensione):

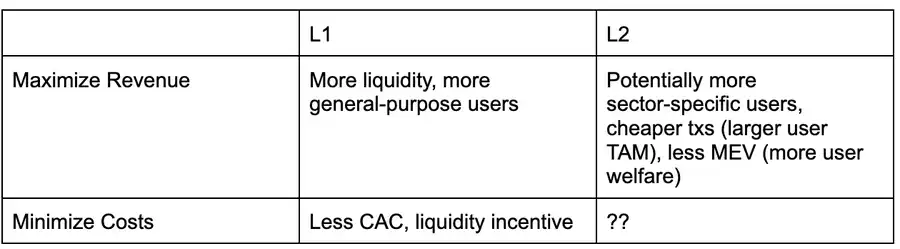

Quella che segue è una matrice decisionale dal punto di vista di una dApp che analizza se distribuire su L1 o L2 nell'ambiente corrente, supponendo che entrambi supportino tipi di applicazioni simili (ad esempio, L1/L2 non è personalizzato per un tipo di applicazione specifico).

A parte il MEV (Maximum Extractable Value) relativamente basso dovuto alla centralizzazione dei produttori di blocchi, L2 non ha ancora sfruttato appieno altri vantaggi. Ad esempio, nonostante il potenziale di costi di transazione inferiori e un throughput più rapido, Solana è ancora davanti a L2 nell'ecosistema EVM in termini di prestazioni e costi di transazione.

Mentre Solana continua ad aumentare il throughput e a far progredire i regimi fiscali MEV come ASS e MCP, L2 dovrà esplorare nuovi modi per aiutare le dApp a massimizzare le entrate e ridurre i costi. La mia opinione attuale è che L2 sia strutturalmente superiore a L1 e possa eseguire strategie di massimizzazione dei ricavi delle dApp più rapidamente.

Uno dei ruoli chiave del livello di esecuzione nella massimizzazione dei ricavi delle applicazioni è il modo in cui vengono allocate le commissioni/MEV.

Attualmente, la condivisione delle tasse o delle commissioni MEV è possibile solo con "proponenti di blocco onesti", ovvero proponenti disposti a seguire le regole di prioritizzazione o a condividere le entrate con l'app secondo regole preimpostate. Un altro modo è quello di allocare una parte della tariffa base di EIP 1559 alla dApp con cui l'utente interagisce, un meccanismo che Canto CSR ed EVMOS sembrano utilizzare. Come minimo, ciò consentirà alle dApp di aumentare la loro capacità di fare offerte sui propri rendimenti MEV, rendendole più competitive nel mercato dell'inclusione delle offerte.

Nell'ecosistema L2, se un proponente di blocchi è gestito da un team (cioè un singolo proponente di blocco), allora è intrinsecamente "onesto" e può garantire la trasparenza dell'algoritmo di costruzione dei blocchi attraverso meccanismi di reputazione o la tecnologia TEE (Trusted Execution Environment). Attualmente, ci sono due L2 che hanno adottato la condivisione delle commissioni e la costruzione di blocchi di prioritizzazione e Flashbots Builder è in grado di fornire funzionalità simili all'ecosistema OP-Stack con piccole modifiche.

Nell'ecosistema SVM (Solana Virtual Machine), l'infrastruttura simile a Jito può ridistribuire le entrate MEV alle dApp su base proporzionale (ad esempio, in termini di CU, Blast utilizza un meccanismo simile).

Ciò significa che L2 può abilitare queste funzionalità prima mentre L1 sta ancora lavorando su MCP e opzioni ASS integrate (su cui Solana potrebbe lavorare, ma non ci sono piani di rinascita simili alla CSR nell'ecosistema EVM). Poiché L2 può fare affidamento su produttori di blocchi affidabili o sulla tecnologia TEE, non è necessario applicare OCAproof, quindi il modello MRMC (Revenue, Cost, MEV Competition) della dApp può essere regolato più rapidamente.

Ma il vantaggio di L2 non è solo la velocità di sviluppo o la capacità di ridistribuire le tasse, sono anche soggetti a minori vincoli strutturali.

Le condizioni per la sopravvivenza dell'ecosistema L1 (cioè le condizioni in cui viene mantenuta la rete di validatori) possono essere descritte dalla seguente equazione: numero totale di validatori × costi operativi del validatore + requisiti di capitale per lo staking × costi di capitale < TEV(通胀 + 网络总费用 + MEV 小费)

Dal punto di vista di un singolo validatore: costi operativi del validatore + requisiti di capitale di staking × costo del capitale > guadagni dall'inflazione + commissioni di transazione + rendimenti MEV

In altre parole, c'è un forte vincolo per gli L1 che vogliono abbassare l'inflazione o ridurre le commissioni (condividendo con le dApp): i validatori devono rimanere redditizi!

Questa limitazione sarà più pronunciata se i costi operativi del validatore sono elevati. Ad esempio, Helius sottolinea nel suo articolo relativo al SIMD 228 che se l'inflazione viene ridotta in base alla curva di emissione proposta, al 70% di quota, il 3,4% degli attuali validatori potrebbe uscire a causa del calo della redditività (supponendo che REV mantenga i livelli di volatilità nel 2024).

Il REV (MEV Share in Staking Yield) è estremamente volatile: il giorno dell'evento TRUMP, la quota REV raggiungeva il 66% · Il 19 novembre 2024, la quota REV è del 50% Attualmente, (al momento della scrittura), la quota REV è solo del 14,4%

Ciò significa che L2 non è soggetto a un tetto alla riduzione dell'inflazione o all'adeguamento dell'allocazione delle commissioni a causa della pressione della monetizzazione del validatore, consentendo a L2 di esplorare strategie per ottimizzare le entrate delle dApp più liberamente.

I validatori OLANA stanno attualmente affrontando costi operativi più elevati, che limitano direttamente i "margini di profitto condivisibili", soprattutto con il calo dell'inflazione. Se i validatori di Solana devono fare affidamento su REV (MEV share in staking yield) per rimanere redditizi, allora la percentuale totale che può essere distribuita alle dApp sarà fortemente limitata.

Questo presenta un interessante compromesso: maggiore è il costo operativo dei validatori, maggiore deve essere il tasso di acquisizione complessivo della rete.

Dal punto di vista dell'intera rete, deve essere soddisfatta la seguente formula: Costi operativi totali della rete (inclusi i costi di capitale)< 网络总 REV + 发行量

La situazione è simile per Ethereum, ma è meno colpita. Attualmente, l'APR (Annualized Yield) dello staking di ETH è compreso tra il 2,9% e il 3,6%, con circa il 20% proveniente da REV. Ciò significa anche che la capacità di Ethereum di ottimizzare la monetizzazione delle dApp è soggetta anche ai requisiti di monetizzazione dei validatori.

È qui che entra in gioco L2 in modo naturale. Su L2, il costo totale di funzionamento dell'intera rete è solo il costo di gestione di un sequenziatore e non vi è alcun costo di capitale perché non vi è alcun requisito di capitale di staking.

Rispetto a L1, che ha un gran numero di validatori, L2 richiede un margine di profitto molto piccolo per mantenere il pareggio. Ciò significa che, pur mantenendo lo stesso margine di profitto, L2 può allocare più valore all'ecosistema delle dApp, il che può aumentare notevolmente il margine di guadagno delle dApp.

Il costo della rete di L2 sarà sempre inferiore alla dimensione di L1 perché L2 deve solo "prendere in prestito" la sicurezza di L1 (occupando parte dello spazio di blocco di L1) su base regolare e L1 deve sostenere il costo di sicurezza di tutto il suo spazio di blocco.

Battaglia L1 vs L2: chi dominerà l'economia delle dApp?

Per definizione, L2 non può competere con L1 in termini di liquidità, e poiché la base di utenti è ancora in gran parte concentrata in L1, L2 ha faticato a competere direttamente con L1 a livello di utenti (anche se Base sta cambiando questa tendenza).

Ma finora, pochissimi L2 hanno veramente sfruttato i loro punti di forza unici come gli L2, le caratteristiche che derivano dalla centralizzazione della produzione di blocchi.

In superficie, i vantaggi più discussi della L2 sono:

Mitigare il MEV dannoso

Aumentare il throughput delle transazioni (alcuni L2 stanno esplorando questa direzione)

Ma ancora più importante, il prossimo grande campo di battaglia nella battaglia tra L1 e L2 sarà il modello economico delle dApp.

Vantaggi di L2: TFM (Non-Composable TFM) non OCAproof

Vantaggi di L1: CSR (Contract Self-Run Income) o MCP (Minimum Consensus Protocol) + imposta MEV

Questa competizione è la cosa migliore per l'industria delle criptovalute

Perché porta direttamente:

-

Massimizza i vantaggi delle dApp e minimizza i costi, il che a sua volta incentiva gli sviluppatori a creare dApp migliori.

-

Cambiare gli incentivi nel settore delle criptovalute dal premio dei token infrastrutturali (L(x) premium) del passato, a un business crypto a lungo termine guidato dai profitti.

-

In combinazione con la chiarezza della regolamentazione DeFi, l'acquisizione del valore dei token a livello di protocollo e l'ingresso di capitale istituzionale, il mercato delle criptovalute è entrato in un'era in cui i "modelli di business effettivi" sono al centro.

Proprio come negli ultimi anni abbiamo assistito a un afflusso di denaro nelle infrastrutture, guidando l'innovazione in aree come la crittografia applicata, l'ingegneria delle prestazioni, i meccanismi di consenso e altro ancora, l'odierna competizione tra le catene porterà a un enorme cambiamento nella struttura degli incentivi del settore e attirerà le menti più brillanti verso il livello di applicazione delle criptovalute.

Ora, è il vero punto di partenza per l'adozione massiccia delle criptovalute!

Link all'articolo originale