A guerra oculta entre L2 e L1, quem pode ser o vencedor da receita dApp?

Título Original: A batalha L2 vs L1 que ninguém está falando sobre

Artigo original de 0x taetaehoho, Diretor de Segurança, EclipseFND

Compilação original: zhouzhou, BlockBeats

Nota do editor: L2 tem uma vantagem de custo operacional sobre L1 porque L2 paga apenas por um único sequenciador, enquanto L1 paga pela segurança de todos os validadores. O L2 está posicionado de forma única para redução de velocidade e MEV e permite modelos econômicos inovadores para maximizar a receita do dApp. Embora a L2 não possa competir com a L1 em termos de liquidez, seu potencial na economia dApp impulsionará a transformação da indústria cripto da infraestrutura para um modelo de negócios de longo prazo orientado para o lucro.

O conteúdo original é o seguinte (o conteúdo original foi editado para facilitar a leitura e compreensão):

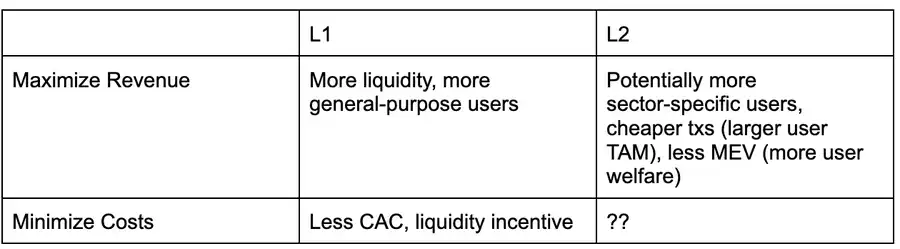

A seguir está uma matriz de decisão de uma perspetiva dApp que analisa se a implantação deve ser implantada em L1 ou L2 no ambiente atual, assumindo que ambos suportam tipos semelhantes de aplicativos (ou seja, L1/L2 não é adaptado para um tipo de aplicativo específico).

Além do MEV (Valor Máximo Extraível) relativamente baixo devido à centralização dos produtores de blocos, a L2 ainda não aproveitou ao máximo outros benefícios. Por exemplo, apesar do potencial para custos de transação mais baixos e rendimento mais rápido, Solana ainda está à frente da L2 no ecossistema EVM em termos de desempenho e custos de transação.

À medida que Solana continua a aumentar a produtividade e avançar com regimes fiscais MEV, como ASS e MCP, a L2 precisará explorar novas maneiras de ajudar a dApps a maximizar a receita e reduzir custos. Minha visão atual é que L2 é estruturalmente superior ao L1 e pode executar estratégias de maximização de receita dApp mais rapidamente.

Uma das principais funções da camada de execução na maximização da receita do aplicativo é como as taxas/MEV são alocadas.

Atualmente, o compartilhamento de impostos ou taxas MEV só é possível com "proponentes de bloco honestos", ou seja, proponentes que estão dispostos a seguir regras de priorização ou compartilhar a receita com o aplicativo de acordo com regras predefinidas. Outra maneira é alocar uma parte da taxa base do EIP 1559 para o dApp com o qual o usuário interage, um mecanismo que Canto CSR e EVMOS parecem empregar. No mínimo, isso permitirá que os dApps aumentem sua capacidade de licitar seus próprios rendimentos de MEV, tornando-os mais competitivos no mercado de inclusão de negócios.

No ecossistema L2, se um proponente de bloco é executado por uma equipe (ou seja, um único proponente de bloco), então ele é inerentemente "honesto" e pode garantir a transparência do algoritmo de construção de bloco por meio de mecanismos de reputação ou tecnologia TEE (Trusted Execution Environment). Atualmente, existem dois L2s que adotaram compartilhamento de taxas e construção de blocos de priorização, e o Flashbots Builder é capaz de fornecer funcionalidade semelhante ao ecossistema OP-Stack com pequenas alterações.

No ecossistema SVM (Solana Virtual Machine), a infraestrutura semelhante à Jito pode redistribuir a receita de MEV para dApps em uma base proporcional (por exemplo, em termos de CUs, o Blast usa um mecanismo semelhante).

Isso significa que o L2 pode habilitar esses recursos mais cedo, enquanto o L1 ainda está trabalhando em opções MCP e ASS integradas (nas quais Solana pode estar trabalhando, mas não há planos de renascimento semelhantes ao CSR no ecossistema EVM). Como o L2 pode contar com produtores de blocos confiáveis ou tecnologia TEE, não há necessidade de impor OCAproof, então o modelo MRMC (Revenue, Cost, MEV Competition) do dApp pode ser ajustado mais rapidamente.

Mas a vantagem do L2 não é apenas a velocidade de desenvolvimento ou a capacidade de redistribuir taxas, eles também estão sujeitos a menos restrições estruturais.

As condições de sobrevivência do ecossistema L1 (ou seja, as condições em que a rede de validadores é mantida) podem ser descritas pela seguinte equação: número total de validadores × custos operacionais do validador + requisitos de capital de staking × custos de capital < TEV(通胀 + 网络总费用 + MEV 小费)

Do ponto de vista de um único validador: custos operacionais do validador + requisitos de capital de staking × custo de capital > ganhos de inflação + taxas de transação + rendimentos MEV

Em outras palavras, há uma restrição difícil para os L1s quererem reduzir a inflação ou reduzir as taxas (compartilhando com dApps) – os validadores devem permanecer lucrativos!

Esta limitação será mais pronunciada se os custos operacionais do validador forem elevados. Por exemplo, Helius aponta em seu artigo relacionado ao SIMD 228 que, se a inflação for reduzida de acordo com a curva de emissão proposta, com 70% de participação, 3,4% dos validadores atuais podem sair devido à queda da rentabilidade (assumindo que o REV mantenha os níveis de volatilidade em 2024).

REV (MEV Share in Staking Yield) é extremamente volátil: No dia do evento TRUMP, a ação REV chegou a 66% · Em 19 de novembro de 2024, a participação REV é de 50% Atualmente, (no momento em que este artigo foi escrito), a ação REV é de apenas 14,4%

Isso significa que o L2 não está sujeito a um teto para reduzir a inflação ou ajustar a alocação de taxas devido à pressão de monetização do validador, permitindo que o L2 explore estratégias para otimizar a receita do dApp mais livremente.

Os validadores OLANA enfrentam atualmente custos operacionais mais elevados, o que limita diretamente as "margens de lucro compartilháveis", especialmente à medida que a inflação cai. Se os validadores Solana tiverem que confiar no REV (participação MEV no rendimento de stake) para permanecerem lucrativos, então a porcentagem total que pode ser distribuída para dApps será severamente limitada.

Isto apresenta um compromisso interessante: quanto mais elevado for o custo operacional dos validadores, maior deve ser a taxa de aceitação global da rede.

Do ponto de vista de toda a rede, a seguinte fórmula deve ser cumprida: Custos operacionais totais da rede (incluindo custos de capital)< 网络总 REV + 发行量

A situação é semelhante para o Ethereum, mas é menos afetada. Atualmente, a TAEG (Rendimento Anualizado) da participação ETH situa-se entre 2,9% e 3,6%, sendo cerca de 20% provenientes da REV. Isso também significa que a capacidade do Ethereum de otimizar a monetização do dApp também está sujeita aos requisitos de monetização do validador.

É aqui que a L2 entra de forma natural. Em L2, o custo total de operação de toda a rede é apenas o custo de operação de um sequenciador, e não há custo de capital porque não há requisito de capital de stake.

Em comparação com L1, que tem um grande número de validadores, L2 requer uma margem de lucro muito pequena para manter o breakeven. Isso significa que, mantendo a mesma margem de lucro, a L2 pode alocar mais valor ao ecossistema dApp, o que pode aumentar muito a margem de receita da dApps.

O custo de rede de L2 será sempre menor do que o tamanho de L1 porque L2 só precisa "emprestar" a segurança de L1 (ocupando parte do espaço de bloco de L1) regularmente, e L1 deve arcar com o custo de segurança de todo o seu espaço de bloco.

Batalha L1 vs L2: Quem vai dominar a economia dApp?

Por definição, a L2 não pode competir com a L1 em termos de liquidez, e uma vez que a base de utilizadores ainda está largamente concentrada em L1, a L2 tem tido dificuldades em competir diretamente com a L1 ao nível dos utilizadores (embora a Base esteja a alterar esta tendência).

Mas, até agora, muito poucos L2s realmente jogaram com seus pontos fortes únicos como L2s – as características que vêm com a centralização da produção de blocos.

Na superfície, as vantagens mais discutidas do L2 são:

Mitigar MEV malicioso

Aumentar a taxa de transferência de transações (alguns L2s estão explorando essa direção)

Mas, mais importante, o próximo grande campo de batalha na batalha L1 vs L2 será o modelo econômico dApp.

Vantagens do L2: TFM não OCAproof (Non-Composable TFM)

Vantagens do L1: CSR (Contract Self-Operated Income) ou MCP (Minimum Consensus Protocol) + MEV Tax

Esta competição é a melhor coisa para a indústria cripto

Porque traz diretamente:

-

Maximize os benefícios dos dApps e minimize os custos, o que, por sua vez, incentiva os desenvolvedores a criar dApps melhores.

-

Mudando os incentivos na indústria cripto do prêmio de token de infraestrutura (L(x) premium) do passado, para um negócio cripto de longo prazo impulsionado por lucros.

-

Combinado com a clareza da regulamentação DeFi, a captura de valor do token na camada de protocolo e a entrada de capital institucional, o mercado cripto entrou em uma era com "modelos de negócios reais" como o núcleo.

Assim como vimos um influxo de dinheiro em infraestrutura nos últimos anos, impulsionando a inovação em áreas como criptografia aplicada, engenharia de desempenho, mecanismos de consenso e muito mais, a competição atual entre cadeias trará uma enorme mudança na estrutura de incentivos da indústria e atrairá as mentes mais brilhantes para a camada de aplicação de criptomoedas.

Agora, é o verdadeiro ponto de partida para a adoção massiva de criptomoedas!

Link para o artigo original