Războiul ascuns dintre L2 și L1, cine poate fi câștigătorul veniturilor dApp?

Titlu original: Bătălia L2 vs L1 despre care nimeni nu vorbește

Autor original: 0x taetaehoho, Chief Security Officer, EclipseFND

Compilație originală: zhouzhou, BlockBeats

Nota editorului: L2 are un avantaj de cost operațional față de L1, deoarece L2 plătește doar pentru un singur secvențiator, în timp ce L1 plătește pentru securitatea tuturor validatorilor. L2 este poziționat în mod unic pentru reducerea vitezei și a MEV și permite modele economice inovatoare pentru a maximiza veniturile dApp. Deși L2 nu poate concura cu L1 în ceea ce privește lichiditatea, potențialul său în economia dApp va conduce la transformarea industriei cripto de la infrastructură la un model de afaceri pe termen lung, bazat pe profit.

Iată textul original (editat pentru ușurința înțelegerii):

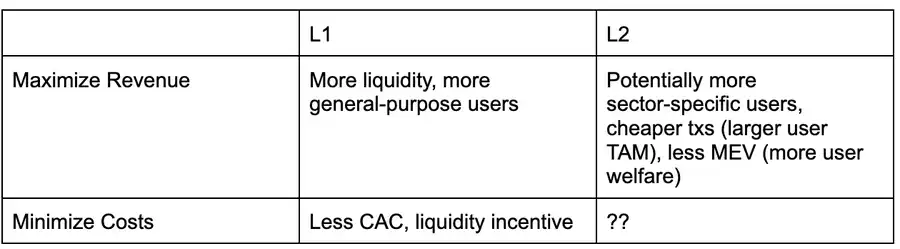

Iată o matrice de decizie dintr-o perspectivă dApp care analizează dacă să implementeze în L1 sau L2 în mediul actual, presupunând că ambele acceptă tipuri similare de aplicații (adică L1/L2 nu sunt adaptate pentru un anumit tip de aplicație).

L2 nu a profitat încă din plin de punctele sale forte, cu excepția MEV (Valoarea maximă extractibilă) relativ scăzută din cauza centralizării producătorilor de blocuri. De exemplu, în ciuda potențialului de costuri de tranzacție mai mici și de randament mai rapid, Solana este încă înaintea L2 în ecosistemul EVM în ceea ce privește performanța și costurile de tranzacție.

Pe măsură ce Solana continuă să crească randamentul și să promoveze regimurile fiscale MEV, cum ar fi ASS și MCP, L2 va trebui să exploreze noi modalități de a ajuta dApps să maximizeze veniturile și să reducă costurile. Opinia mea actuală este că L2 este structural superior L1 și poate executa strategii de maximizare a veniturilor dApp mai rapid.

Unul dintre rolurile cheie ale stratului de execuție în maximizarea veniturilor din aplicații este modul în care sunt alocate taxele/MEV.

În prezent, împărțirea taxei sau a taxelor MEV este posibilă numai cu "propunetori de blocuri oneste", adică propunetori care sunt dispuși să urmeze regulile de prioritizare sau să împartă veniturile cu aplicația conform regulilor prestabilite. O altă modalitate este de a aloca o parte din taxa de bază a EIP 1559 către dApp-ul cu care interacționează utilizatorul, un mecanism pe care Canto CSR și EVMOS par să-l folosească. Cel puțin, acest lucru va permite dApps să-și crească capacitatea de a licita pe propriile randamente MEV, făcându-le mai competitive pe piața de includere a tranzacțiilor.

În ecosistemul L2, dacă un propunetor de bloc este condus de o echipă (adică un singur propunetor de bloc), atunci este în mod inerent "onest" și poate garanta transparența algoritmului de construcție a blocurilor prin mecanisme de reputație sau tehnologie TEE (Trusted Execution Environment). În prezent, există două L2-uri care au adoptat partajarea taxelor și construcția blocurilor de prioritizare, iar Flashbots Builder este capabil să ofere funcționalități similare ecosistemului OP-Stack cu modificări minore.

În ecosistemul SVM (Solana Virtual Machine), infrastructura de tip Jito poate redistribui veniturile MEV către dApps pe o bază proporțională (de exemplu, în ceea ce privește CU-urile, Blast folosește un mecanism similar).

Aceasta înseamnă că L2 poate activa aceste funcții mai devreme în timp ce L1 încă lucrează la MCP și la opțiunile ASS încorporate (la care Solana ar putea lucra, dar nu există planuri de renaștere de tip CSR în ecosistemul EVM). Deoarece L2 se poate baza pe producători de blocuri de încredere sau pe tehnologia TEE, nu este nevoie să se aplice OCAproof, astfel încât modelul MRMC (Revenue, Cost, MEV Competition) al dApp-ului poate fi ajustat mai rapid.

Dar avantajul L2 nu este doar viteza de dezvoltare sau capacitatea de a redistribui taxele, ci și mai puține constrângeri structurale.

Condițiile de supraviețuire ale ecosistemului L1 (adică condițiile în care este menținută rețeaua de validatori) pot fi descrise prin următoarea ecuație: numărul total de validatori × costurile de operare ale validatorului + cerințele de capital de staking × costurile de capital < TEV (inflație + taxe totale de rețea + sfaturi MEV)

Din perspectiva unui singur validator: costuri de operare ale validatorului + cerințe de capital de staking × costuri de capital > câștiguri inflație + comisioane de tranzacție + câștiguri

MEV Cu alte cuvinte, există o constrângere dură asupra L1-urilor care doresc să reducă inflația sau taxele (prin partajarea cu dApps) – validatorii trebuie să rămână profitabili!

Această limitare va fi mai pronunțată dacă costurile de operare ale validatorului sunt ridicate. De exemplu, Helius subliniază în articolul său legat de SIMD 228 că, dacă inflația este redusă în conformitate cu curba de emisiune propusă, la o participație de 70%, 3,4% dintre validatorii actuali ar putea ieși din cauza scăderii profitabilității (presupunând că REV menține nivelurile de volatilitate în 2024).

REV (MEV Share in Staking Yield) este extrem de volatil: În ziua evenimentului TRUMP, cota REV era de până la 66% · Pe 19 noiembrie 2024, cota REV este de 50% În prezent, la momentul redactării acestui articol, cota REV este de doar 14,4%

Aceasta înseamnă că, în ecosistemul L1, există un plafon pentru reducerea inflației sau ajustarea alocărilor de comisioane din cauza presiunii de câștig asupra validatorilor, în timp ce L2 nu este supus acestei constrângeri și, prin urmare, este capabil să exploreze optimizările mai liber Strategii pentru monetizarea dApp.