Den skjulte krigen mellom L2 og L1, hvem kan bli vinneren av dApp-inntekter?

Originaltittel: L2 vs L1-kampen som ingen snakker om

Original artikkel av 0x taetaehoho, Chief Security Officer, EclipseFND

Original samling: zhouzhou, BlockBeats

Redaktørens merknad: L2 har en driftskostnadsfordel i forhold til L1 fordi L2 bare betaler for en enkelt sekvenser, mens L1 betaler for sikkerheten til alle validatorer. L2 er unikt posisjonert for hastighet og MEV-reduksjon, og muliggjør innovative økonomiske modeller for å maksimere dApp-inntektene. Selv om L2 ikke kan konkurrere med L1 når det gjelder likviditet, vil potensialet i dApp-økonomien drive kryptoindustriens transformasjon fra infrastruktur til en profittdrevet, langsiktig forretningsmodell.

Følgende er det originale innholdet (det originale innholdet er redigert for å gjøre det lettere å lese og forstå):

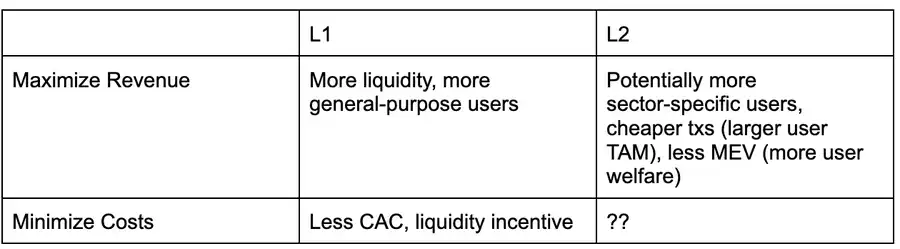

Følgende er en beslutningsmatrise fra et dApp-perspektiv som analyserer om du skal distribuere til L1 eller L2 i det gjeldende miljøet, forutsatt at begge støtter lignende typer applikasjoner (dvs. L1/L2 er ikke skreddersydd for en bestemt applikasjonstype).

Bortsett fra den relativt lave MEV (Maximum Extractable Value) på grunn av sentraliseringen av blokkprodusenter, har L2 ennå ikke utnyttet andre fordeler fullt ut. For eksempel, til tross for potensialet for lavere transaksjonskostnader og raskere gjennomstrømning, er Solana fortsatt foran L2 i EVM-økosystemet når det gjelder ytelse og transaksjonskostnader.

Ettersom Solana fortsetter å øke gjennomstrømningen og fremme MEV-skatteregimer som ASS og MCP, må L2 utforske nye måter å hjelpe dApps med å maksimere inntektene og redusere kostnadene. Mitt nåværende syn er at L2 er strukturelt overlegen L1 og kan utføre dApp-inntektsmaksimeringsstrategier raskere.

En av nøkkelrollene til utførelseslaget for å maksimere applikasjonsinntekter er hvordan gebyrer/MEV fordeles.

Foreløpig er MEV-skatt eller avgiftsdeling kun mulig med "ærlige blokkforslagsstillere", det vil si forslagsstillere som er villige til å følge prioriteringsregler, eller dele inntekter med appen i henhold til forhåndsinnstilte regler. En annen måte er å allokere en del av basisavgiften på EIP 1559 til dApp som brukeren samhandler med, en mekanisme som Canto CSR og EVMOS ser ut til å bruke. I det minste vil dette tillate dApps å øke sin evne til å by på sine egne MEV-avkastninger, noe som gjør dem mer konkurransedyktige i markedet for inkludering av avtaler.

I L2-økosystemet, hvis en blokkforslagsstiller drives av et team (dvs. en enkelt blokkforslagsstiller), er den iboende "ærlig" og kan garantere åpenheten til blokkkonstruksjonsalgoritmen gjennom omdømmemekanismer eller TEE-teknologi (Trusted Execution Environment). For øyeblikket er det to L2-er som har tatt i bruk avgiftsdeling og prioriteringsblokkkonstruksjon, og Flashbots Builder er i stand til å tilby lignende funksjonalitet som OP-Stack-økosystemet med mindre endringer.

I SVM-økosystemet (Solana Virtual Machine) kan Jito-lignende infrastruktur omfordele MEV-inntekter til dApps på pro-rata-basis (f.eks. når det gjelder CU-er, bruker Blast en lignende mekanisme).

Dette betyr at L2 kan aktivere disse funksjonene tidligere mens L1 fortsatt jobber med MCP og innebygde ASS-alternativer (som Solana kanskje jobber med, men det er ingen CSR-lignende renessanseplaner i EVM-økosystemet). Fordi L2 kan stole på pålitelige blokkprodusenter eller TEE-teknologi, er det ikke nødvendig å håndheve OCAproof, slik at MRMC-modellen (Revenue, Cost, MEV Competition) til dApp kan justeres raskere.

Men fordelen med L2 er ikke bare utviklingshastigheten eller muligheten til å omfordele avgifter, de er også underlagt færre strukturelle begrensninger.

Forutsetningene for overlevelse av L1-økosystemet (dvs. betingelsene som validatornettverket opprettholdes under) kan beskrives ved følgende ligning: totalt antall validatorer × validatordriftskostnader + innsatskapitalkrav × kapitalkostnader < TEV(通胀 + 网络总费用 + MEV 小费)

Fra en enkelt validators perspektiv: validatordriftskostnader + innsatskapitalkrav × kapitalkostnader > inflasjonsgevinster + transaksjonsgebyrer + MEV-avkastning

Med andre ord, det er en hard begrensning på L1-er som ønsker å senke inflasjonen eller redusere gebyrene (ved å dele med dApps) – validatorer må forbli lønnsomme!

Denne begrensningen vil være mer uttalt hvis validatorens driftskostnader er høye. For eksempel påpeker Helius i sin SIMD 228-relaterte artikkel at hvis inflasjonen reduseres i henhold til den foreslåtte utstedelseskurven, med 70 % eierandel, kan 3,4 % av nåværende validatorer gå ut på grunn av fallende lønnsomhet (forutsatt at REV opprettholder volatilitetsnivåene i 2024).

REV (MEV Share in Staking Yield) er ekstremt volatil: På dagen for TRUMP-arrangementet var REV-andelen så høy som 66 % · 19. november 2024 er REV-andelen 50 % For øyeblikket (i skrivende stund) er REV-andelen bare 14.4 %

Dette betyr at L2 ikke er underlagt et tak for å redusere inflasjonen eller justere gebyrallokeringen på grunn av inntektsgenereringspress fra validatorer, slik at L2 kan utforske strategier for å optimalisere dApp-inntektene mer fritt.

OLANA-validatorer står for tiden overfor høyere driftskostnader, noe som direkte begrenser de "delbare fortjenestemarginene", spesielt når inflasjonen faller. Hvis Solana-validatorer må stole på REV (MEV-andel i innsatsavkastning) for å forbli lønnsomme, vil den totale prosentandelen som kan distribueres til dApps være sterkt begrenset.

Dette gir en interessant avveining: jo høyere driftskostnadene til validatorer er, desto høyere må den totale opptaksraten til nettverket være.

Fra et nettverksomfattende perspektiv må følgende formel oppfylles: Totale driftskostnader for nettverket (inkludert kapitalkostnader)< 网络总 REV + 发行量

Situasjonen er lik for Ethereum, men den er mindre påvirket. For øyeblikket er APR (Annualized Yield) for ETH-innsats mellom 2.9 % -3.6 %, med omtrent 20 % som kommer fra REV. Dette betyr også at Ethereums evne til å optimalisere dApp-inntektsgenerering også er underlagt krav til inntektsgenerering for validatorer.

Det er her L2 kommer inn på en naturlig måte. På L2 er de totale driftskostnadene for hele nettverket bare kostnadene ved å drive en sekvenser, og det er ingen kapitalkostnad fordi det ikke er noe krav til innsatskapital.

Sammenlignet med L1, som har et stort antall validatorer, krever L2 en svært liten fortjenestemargin for å opprettholde breakeven. Dette betyr at samtidig som den samme fortjenestemarginen opprettholdes, kan L2 allokere mer verdi til dApp-økosystemet, noe som kan øke inntektsmarginen til dApps betraktelig.

L2s nettverkskostnad vil alltid være lavere enn L1s størrelse fordi L2 bare trenger å "låne" L1s sikkerhet (som tar opp en del av L1s blokkplass) med jevne mellomrom, og L1 må bære sikkerhetskostnadene for all blokkplassen.

L1 vs L2-kamp: Hvem vil dominere dApp-økonomien?

Per definisjon kan ikke L2 konkurrere med L1 når det gjelder likviditet, og siden brukerbasen fortsatt i stor grad er konsentrert i L1, har L2 slitt med å konkurrere direkte med L1 på brukernivå (selv om Base endrer denne trenden).

Men så langt er det svært få L2-er som virkelig har spilt på sine unike styrker som L2-er – egenskapene som følger med sentraliseringen av blokkproduksjon.

På overflaten er de mest diskuterte fordelene med L2:

Reduser ondsinnet MEV

Øk transaksjonsgjennomstrømningen (noen L2-er utforsker denne retningen)

Men enda viktigere, den neste store slagmarken i L1 vs L2-kampen vil være dApp-økonomimodellen.

Fordeler med L2: Ikke-OCAproof TFM (Non-Composable TFM)

Fordeler med L1: CSR (Contract Self-Operated Income) eller MCP (Minimum Consensus Protocol) + MEV-skatt

Denne konkurransen er det beste for kryptoindustrien

Fordi det direkte bringer:

-

Maksimer fordelene med dApps og minimer kostnadene, noe som igjen motiverer utviklere til å bygge bedre dApps.

-

Endring av insentivene i kryptoindustrien fra fortidens infrastrukturtokenpremie (L(x) premie) til en langsiktig kryptovirksomhet drevet av fortjeneste.

-

Kombinert med klarheten i DeFi-regulering, tokenverdifangst på protokolllaget og inntreden av institusjonell kapital, har kryptomarkedet gått inn i en æra med "faktiske forretningsmodeller" som kjernen.

Akkurat som vi har sett en tilstrømning av penger til infrastruktur de siste årene, som driver innovasjon på områder som anvendt kryptografi, ytelsesteknikk, konsensusmekanismer og mer, vil dagens konkurranse mellom kjeder føre til et massivt skifte i bransjens insentivstruktur og tiltrekke de skarpeste hodene til kryptoapplikasjonslaget.

Nå er det det virkelige utgangspunktet for den massive adopsjonen av krypto!

Lenke til opprinnelig artikkel