Phần tiếp theo của âm mưu Curve, mô hình mới về lợi suất cho stablecoin

Tác giả: Zuo Ye Crooked Neck Mountain

Con

đường mở rộng giao dịch stablecoin vượt ra ngoài Ethena

Chào mừng bạn đến với @YBSBarker, hướng dẫn về thu nhập của kỷ nguyên mở rộng tín dụng stablecoin.

Sau sự sụp đổ của Luna-UST, stablecoin hoàn toàn tạm biệt kỷ nguyên ổn định, và cơ chế CDP (DAI, GHO, crvUSD) từng trở thành niềm hy vọng của cả làng, nhưng cuối cùng, chính Ethena và các đại diện của nó đã thoát khỏi vòng vây dưới sự bao vây của USDT/USDC, điều này không chỉ tránh được vấn đề kém hiệu quả về vốn do đặt cược quá mức mà còn mở ra thị trường DeFi với đặc điểm thu nhập gốc.

Mặt khác, sau khi dựa vào giao dịch stablecoin để mở thị trường DEX, dòng Curve dần gia nhập thị trường cho vay Llama Lend và thị trường stablecoin crvUSD, nhưng dưới ánh sáng của hệ thống Aave, việc phát hành crvUSD đã dao động quanh mức 100 triệu đô la trong một thời gian dài và về cơ bản nó chỉ có thể được sử dụng như một bảng nền.

Tuy nhiên, sau khi ra mắt bánh đà Ethena/Aave/Pendle, dự án mới Yield Basis của Curve cũng muốn có được một thị phần trên thị trường stablecoin, bắt đầu với các khoản vay đòn bẩy quay vòng, nhưng lần này là một giao dịch, hy vọng sử dụng giao dịch để xóa bỏ căn bệnh mãn tính của AMM DEX - tổn thất tạm thời (IL).

Chủ nghĩa đơn phương loại bỏ tổn thất vô cớ

Đường cong là kiệt tác mới nhất, bây giờ BTC của bạn là của tôi, hãy lấy YB của bạn và đứng bảo vệ.

Cơ sở lợi nhuận đại diện cho thời kỳ Phục hưng và trong một dự án, bạn có thể thấy khai thác thanh khoản, khai thác trước, Chiến tranh đường cong, đặt cược, veToken, LP Token và các khoản vay quay vòng, có thể nói là đỉnh cao của sự phát triển DeFi.

Người sáng lập Curve Michael Egorov là người sớm được hưởng lợi từ sự phát triển của DEX, cải tiến thuật toán AMM cổ điển của Uniswap là x*y=k, liên tiếp tung ra các thuật toán stableswap và cryptoswap để hỗ trợ nhiều "giao dịch stablecoin" hơn và các thuật toán đa năng hiệu quả hơn.

Các giao dịch stablecoin quy mô lớn đã thiết lập thị trường "cho vay" của Curve đối với các stablecoin ban đầu như USDC/USDT/DAI, và Curve cũng đã trở thành cơ sở hạ tầng on-chain stablecoin quan trọng nhất trong thời kỳ tiền Pendle, và thậm chí sự sụp đổ của UST trực tiếp bắt nguồn từ thời điểm rút thanh khoản của Curve.

Về tokenomics, mô hình veToken và cơ chế "hối lộ" tiếp theo Convex đã biến veCRV trở thành tài sản thực trong một cú sốc, nhưng sau thời gian khóa bốn năm, hầu hết những người nắm giữ $CRV đang phải chịu đựng và không đủ để nhân đạo.

Sau sự trỗi dậy của Pendle và Ethena, vị thế thị trường của hệ thống Curve không được đảm bảo và cốt lõi là đối với USDe, phòng ngừa rủi ro bắt nguồn từ các hợp đồng CEX, chuyển hướng sử dụng sUSDe để thu lợi nhuận và tầm quan trọng của giao dịch stablecoin không còn quan trọng.

Cuộc phản công của dòng Curve lần đầu tiên đến từ Resupply, được ra mắt vào năm 2024 với hai gã khổng lồ cổ đại Convex và Yearn Fi, và sau đó bất ngờ, dòng Curve đã thất bại trong lần thử đầu tiên.

Tai nạn tiếp tế, mặc dù không phải là dự án chính thức của Curve nhưng nếu Curve không chống trả thì sẽ rất khó để mua được tấm vé đến tương lai trong kỷ nguyên mới của stablecoin.

Yield Basis không nhắm đến stablecoin hoặc thị trường cho vay, mà là vấn đề thua lỗ tự do trong AMM DEX, nhưng trước tiên hãy nói rằng mục đích thực sự của Yield Basis chưa bao giờ là loại bỏ lỗ tự do, mà là thúc đẩy sự gia tăng phát hành crvUSD.

Ví dụ: trong cặp giao dịch BTC/crvUSD, LP cần cung cấp 1 BTC và 1 crvUSD (giả sử 1 BTC = 1 USD), tại thời điểm đó tổng giá trị của LP là 2 USD.

Tương ứng, giá p của 1 BTC cũng có thể được biểu thị là y/x, chúng ta đồng ý về p=y/x, tại thời điểm này, nếu giá BTC thay đổi, chẳng hạn như tăng 100% lên 2$, tình huống chênh lệch giá sẽ xảy ra:

Pool A: Arbitrager sẽ sử dụng $1 để mua 1 BTC, lúc đó LP cần bán BTC để nhận được $2

Pool B: Bán trong pool B với giá trị $2 và arbitrager sẽ kiếm được lợi nhuận ròng là 2-1= Nếu bạn

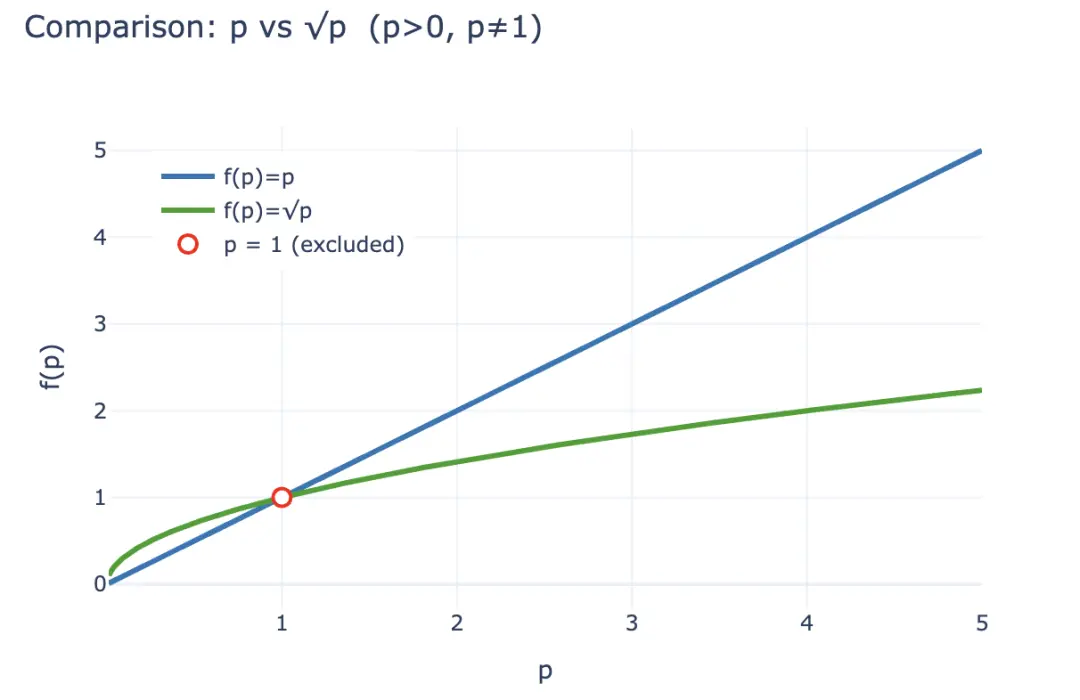

muốn định lượng khoản lỗ này, trước tiên bạn có thể tính toán giá trị của LP LP sau khi chênh lệch giá xảy ra LP(p) = 2√p (x,y cũng được biểu thị bằng p), nhưng nếu LP chỉ đơn giản nắm giữ 1 BTC và 1 crvUSD thì được coi là không có lỗ, có thể được biểu thị là LP~hold~(p)= p +1.

Theo bất bình đẳng, trong trường hợp p>0 chứ không phải 1, bạn luôn có thể nhận được 2√p < p + 1 và thu nhập mà các nhà kinh doanh chênh lệch giá thu được về cơ bản đến từ việc mất LP, vì vậy được kích thích bởi lợi ích kinh tế, LP có xu hướng rút thanh khoản và nắm giữ tiền điện tử, và các giao thức AMM phải giữ lại LP thông qua chia sẻ phí cao hơn và kích thích token, đó cũng là lý do cơ bản tại sao CEX có thể duy trì lợi thế của mình so với DEX trong lĩnh vực giao ngay.

Chú thích hình ảnh: Mất mát miễn phí

Nguồn ảnh: @yieldbasis

Từ góc độ của toàn bộ hệ thống kinh tế trên chuỗi, các khoản lỗ không được bù đắp có thể được coi là một "kỳ vọng" và các LP không còn có thể yêu cầu thu nhập từ việc nắm giữ nếu họ chọn cung cấp thanh khoản.

Yield Basis không nghĩ như vậy, họ không loại bỏ khoản lỗ dự kiến của LP bằng cách cải thiện tính thanh khoản và tăng tỷ lệ phí, mà bắt đầu từ "hiệu quả tạo lập thị trường", như đã đề cập ở trên, so với nắm giữ p+1, 2√p của LP không bao giờ có thể vượt trội, nhưng từ góc độ tỷ lệ đầu ra của khoản đầu tư 1 đô la, khoản đầu tư ban đầu là 2√ đô la, giá hiện tại là 2 đô la và "lợi nhuận" trên mỗi đô la là 2√p / 2 = √p, hãy nhớ p là giá của 1 BTC? Vì vậy, nếu bạn chỉ đơn giản là giữ, thì p là lợi nhuận trên tài sản của bạn.

Giả sử khoản đầu tư ban đầu là 2 đô la, sau khi tăng 100%, thu nhập LP thay đổi như sau:

-

• Giá trị gia tăng tuyệt đối: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (nhà kinh doanh chênh lệch giá lấy chênh lệch -

). • Lợi suất tương đối: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Cơ sở lợi suất từ góc độ lợi suất tài sản, hãy để √p trở thành p để đảm bảo phí LP mà vẫn giữ được thu nhập nắm giữ, điều này rất đơn giản, √ p², từ quan điểm tài chính cần phải có đòn bẩy 2x, và phải là đòn bẩy 2x cố định, quá cao hoặc quá thấp sẽ khiến hệ thống kinh tế sụp đổ.

Chú thích: Tỷ lệ giá trị LP So sánh p và √

Nguồn ảnh: @zuoyeweb3

Nghĩa là, để 1 BTC phát huy gấp đôi hiệu quả tạo lập thị trường của chính nó, và đương nhiên không có chia sẻ lợi nhuận phí tham gia crvUSD tương ứng và BTC chỉ có so sánh tỷ lệ tham gia của riêng nó, tức là nó tự chuyển đổi từ √ p sang p.

Dùsao đi nữa, vào tháng Hai, Yield Basis đã chính thức công bố khoản tài trợ 5 triệu đô la, cho thấy rằng đã có một lá thư VC.

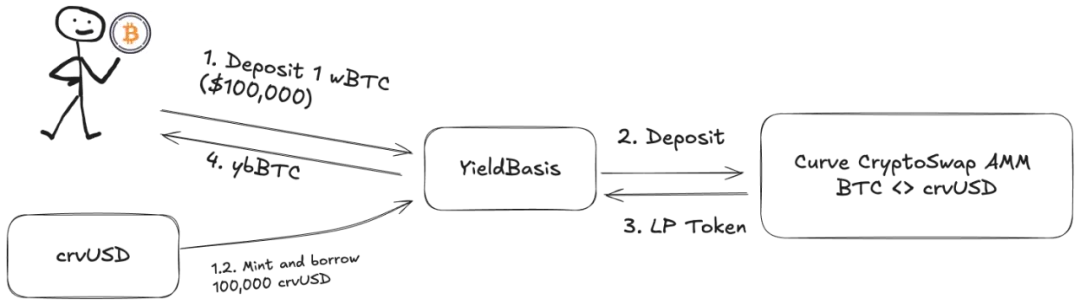

Nhưng! Thanh khoản LP được thêm vào phải là cặp giao dịch BTC/crvUSD tương ứng và pool đầy BTC và không thể chạy, Llama Lend và crvUSD tận dụng xu hướng và khởi động cơ chế cho vay kép:

-

1. Người dùng nạp (cbBTC/tBTC/wBTC) 500 BTC và YB (Cơ sở lợi nhuận) sử dụng 500 BTC để cho vay tương đương 500 crvUSD -

2. YB gửi 500BTC/500 crvUSD vào nhóm giao dịch BTC/crvUSD tương ứng với Curve và đúc nó dưới dạng $ybBTC đại diện cho cổ phần -

3. YB sử dụng 1000U cổ phiếu LP trị giá làm tài sản thế chấp và sau đó chuyển đến Llama Lend để cho vay 500 crvUSD thông qua cơ chế CDP và hoàn trả khoản vay tương đương ban đầu -

4. Người dùng nhận được ybBTC đại diện cho 1000U, Llama Lend nhận được 1000U tài sản thế chấp và loại bỏ khoản vay tương đương đầu tiên và nhóm Curve nhận được thanh khoản 500BTC/500 crvUSD

Cuối cùng, 500 BTC đã "loại bỏ" khoản vay của chính mình và nhận được 1000 U cổ phần LP, và hiệu ứng đòn bẩy gấp 2 lần đã đạt được. Tuy nhiên, xin lưu ý rằng khoản vay tương đương được YB cho vay và đóng vai trò là trung gian quan trọng nhất, về cơ bản YB giả định 500U phần vay còn lại từ Llama Lend, vì vậy phí xử lý của Curve YB cũng phải được chia sẻ.

Nếu người dùng nghĩ rằng 500U BTC có thể tạo ra 1000U lợi nhuận phí, thì đó là đúng, nhưng hơi thô lỗ khi nghĩ rằng tất cả đều được trao cho chính họ.

Hãy tính toán thu nhập ban đầu:

trong đó Phí 2x có nghĩa là người dùng có thể tạo ra lợi nhuận phí 1000 U bằng cách đầu tư BTC tương đương 500U, Borrow_APR đại diện cho phí Llama_Lend và Rebalance_Fee đại diện cho phí cho các nhà kinh doanh chênh lệch giá để duy trì đòn bẩy gấp 2 lần.

Bây giờ có tin tốt và tin xấu:

-

• Tin tốt: Tất cả thu nhập vay của Llama Lend đều quay trở lại nhóm Curve, tương đương với việc tăng thu nhập LP thụ động -

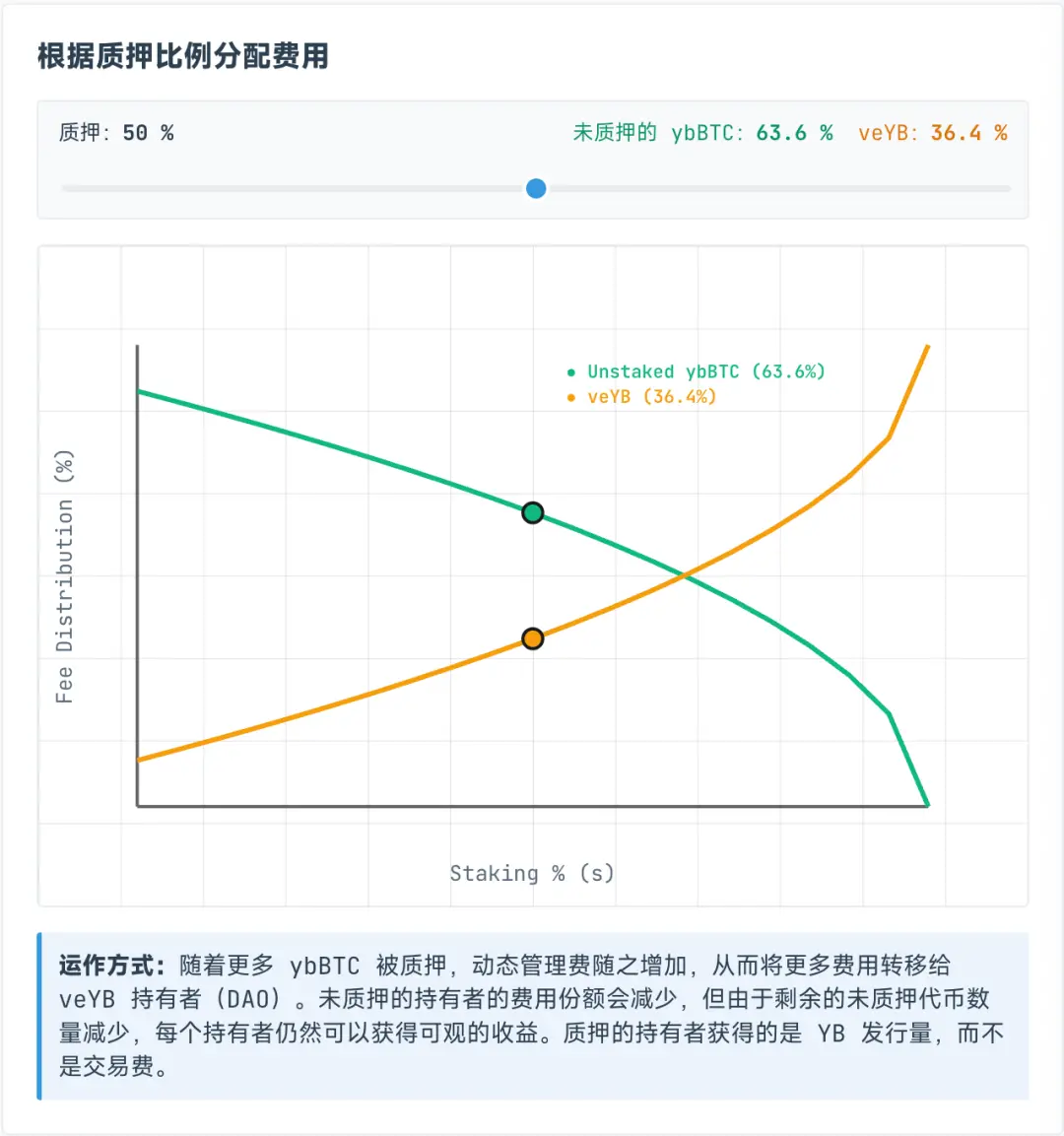

• Tin xấu: Phí của nhóm Curve được cố định 50% cho chính nhóm, tức là cả LP và YB đều phải chia 50% phí còn lại

Tuy nhiên, các khoản phí được phân bổ cho veYB là linh hoạt và chúng thực sự được phân chia động giữa những người nắm giữ ybBTC và veYB, với veYB cố định tối thiểu 10% cổ phần được đảm bảo, có nghĩa là ngay cả khi mọi người không đặt cược ybBTC, họ chỉ có thể nhận được 45% tổng thu nhập ban đầu, trong khi bản thân veYB có thể nhận được 5% tổng thu nhập.

Kết quả kỳ diệu là ngay cả khi người dùng không stake ybBTC cho YB, họ chỉ có thể nhận được 45% phí xử lý, nếu họ chọn stake ybBTC thì họ có thể nhận được YB Token, nhưng nếu họ muốn từ bỏ phí xử lý, thì họ có thể tiếp tục stake YB cho veYB và họ có thể nhận được phí xử lý.

Image caption: ybBTC và veYB chia sẻ doanh thu

Nguồn ảnh: @yieldbasis

Những khoản lỗ chưa thanh toán sẽ không bao giờ biến mất, chúng sẽ chỉ chuyển nhượng.

Bạn nghĩ rằng bạn có thể sử dụng BTC tương đương 500U để tạo ra 1000U hiệu ứng tạo lập thị trường, nhưng YB không nói rằng tất cả thu nhập tạo lập thị trường sẽ được trao cho bạn và sau khi bạn stake veYB, hãy hủy stake hai lần, veYB->YB, ybBTC->wBTC để lấy lại số tiền và thu nhập ban đầu.

Nhưng nếu bạn muốn có được toàn bộ quyền biểu quyết của veYB, tức là cơ chế hối lộ, thì xin chúc mừng, bạn đã có được thời gian khóa bốn năm, nếu không quyền biểu quyết và thu nhập sẽ giảm dần theo thời gian đặt cược, vì vậy thu nhập từ việc khóa trong bốn năm và từ bỏ thanh khoản BTC để có được YB có đáng giá hay không phụ thuộc vào sự cân nhắc cá nhân.

Như đã đề cập trước đó, lỗ vô cớ là một loại lỗ kế toán, miễn là thanh khoản không được rút ra, đó là lỗ nổi, và bây giờ kế hoạch loại bỏ của YB về cơ bản là "thu nhập kế toán", mang lại cho bạn lợi nhuận thả nổi neo thu nhập bạn nắm giữ, sau đó nuôi dưỡng hệ thống kinh tế của riêng bạn.

Bạn muốn tận dụng 1000U thu nhập phí với 500U và YB muốn "khóa" BTC của bạn và bán YB của bạn cho bạn.

Đàm phán đa bên ôm lấy bánh đà tăng trưởng

Trong thời đại thu nhập lớn, bạn sẽ đến nếu bạn có ước mơ.

Dựa trên Curve, sử dụng crvUSD sẽ trao quyền cho $CRV, nhưng nó cũng sẽ mở ra một giao thức Yield Basis và $YB token mới, vậy liệu YB có thể duy trì và tăng giá trị của nó trong bốn năm không? Tôi sợ....

Ngoài tính kinh tế phức tạp của Yield Basis, trọng tâm là con đường mở rộng thị trường của crvUSD.

Llama Lend về cơ bản là một phần của Curve, nhưng người sáng lập Curve thực sự đã đề xuất phát hành thêm 60 triệu đô la crvUSD để cung cấp thanh khoản ban đầu cho YB, điều này hơi táo bạo.

YB sẽ mang lại lợi ích cho những người nắm giữ Curve và $veCRV theo kế hoạch, nhưng cốt lõi là việc định giá và đánh giá cao của YB Token.

Chưa kể đến một sự kiện Resupply khác, ảnh hưởng đến chính Đường cong.

Do đó, bài viết này không phân tích liên kết token và kế hoạch chia sẻ lợi nhuận giữa YB và Curve, $CRV bài học còn không xa, $YB định là vô giá trị, lãng phí byte là vô nghĩa.

Tuy nhiên, để bảo vệ việc phát hành bổ sung của anh ấy, chúng ta có thể nhìn thoáng qua ý tưởng kỳ lạ của Michael, BTC do người dùng gửi sẽ "tăng" lượng crvUSD tương đương, lợi thế là tăng nguồn cung crvUSD và mỗi crvUSD sẽ được đưa vào pool để kiếm phí, đây là một kịch bản giao dịch thực tế.

Nhưng về bản chất, phần dự trữ crvUSD này tương đương chứ không phải quá mức, nếu không tăng tỷ lệ dự trữ thì tăng hiệu ứng kiếm tiền crvUSD cũng là một cách, nhớ lợi nhuận tương đối trên quỹ?

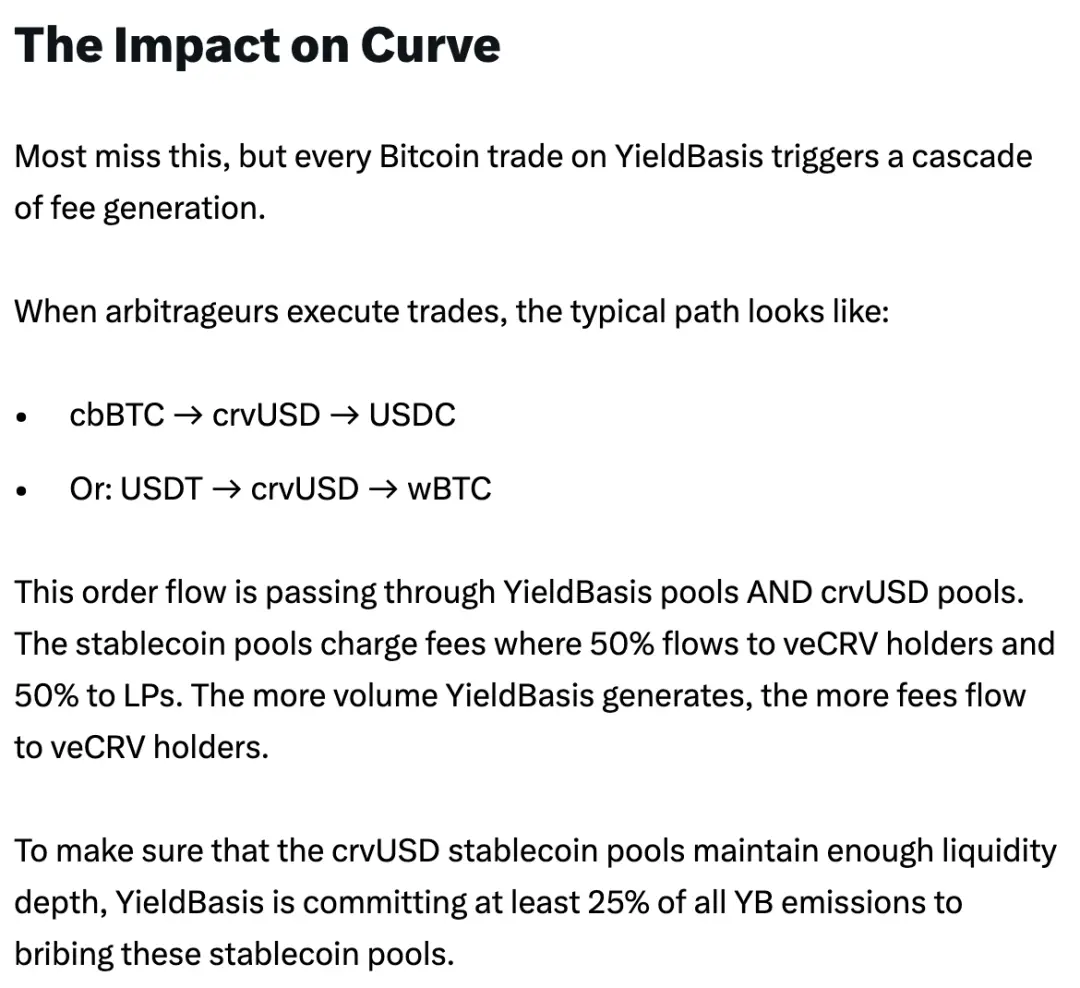

Theo tầm nhìn của Michael, crvUSD cho vay sẽ phối hợp hiệu quả với các nhóm giao dịch hiện có, chẳng hạn như wBTC / crvUSD sẽ được liên kết với crvUSD / USDC để thúc đẩy khối lượng giao dịch của cái trước và tăng khối lượng giao dịch của cái sau.

Phí xử lý của cặp giao dịch crvUSD/USDC sẽ được phân phối 50% cho người nắm giữ $veCRV và 50% còn lại cho LP. Có

thể nói, đây là một giả định rất nguy hiểm, crvUSD mà Llama Lend cho YB vay nói trên là dành riêng cho việc sử dụng một pool duy nhất, nhưng các pool như crvUSD/USDC không được chấp nhận, và crvUSD tại thời điểm này về cơ bản là không đủ dự trữ Sinh thái học.

Điều quan trọng cần lưu ý là crvUSD và YB bị ràng buộc, 50% thanh khoản mới phải vào hệ sinh thái YB và crvUSD được YB sử dụng bị cô lập, nhưng không có sự cô lập để sử dụng, đây là điểm giông bão tiềm năng lớn nhất.

Chú thích hình ảnh: Kế hoạch chia sẻ lợi nhuận đường cong

Nguồnảnh: @newmichwill

Kế hoạch của Michael là hối lộ pool stablecoin với 25% số lượng phát hành YB Token để duy trì chiều sâu, gần với mức độ của một trò đùa, bảo mật tài sản: BTC>crvUSD> CRV>YB, khi khủng hoảng đến, YB thậm chí không thể tự bảo vệ mình, vậy nó có thể bảo vệ được điều gì?

Việc phát hành riêng của YB là sản phẩm của việc chia sẻ phí của cặp giao dịch crvUSD / BTC, thu hồi, điều này cũng đúng với Luna-UST, UST là đúc tương đương của việc đốt Luna và cả hai dựa vào nhau, cũng như YB Token

crvUSD.

Theo tính toán của Michael, nó cũng có thể giống như dựa trên khối lượng giao dịch BTC / USD và hiệu suất giá trong sáu năm qua, anh ấy tính toán rằng anh ấy có thể đảm bảo APR là 20% và cũng có thể đạt được lợi suất 10% trong thị trường gấu và mức cao của thị trường tăng giá vào năm 2021 có thể đạt 60%.

Vì lượng dữ liệu quá lớn nên tôi đã không kiểm tra lại dữ liệu để xác minh khả năng tính toán của anh ấy, nhưng đừng quên, UST cũng đã đảm bảo lợi nhuận 20% và mô hình Anchor + Abracadabra cũng đã chạy khá lâu.

Ít nhất, UST đã điên cuồng mua BTC làm dự trữ trước khi sụp đổ, và YB trực tiếp dựa trên BTC như một dự trữ đòn bẩy, có thể coi là một cải tiến lớn.

Quên tương đương với sự phản bội.

Bắt đầu với Ethena, các dự án on-chain bắt đầu tìm kiếm lợi nhuận thực sự, không chỉ nhìn vào tỷ lệ mơ ước của thị trường.

Ethena sử dụng CEX để phòng ngừa rủi ro ETH để nắm bắt lợi nhuận, phân phối thu nhập thông qua sUSDe và sử dụng chiến lược kho bạc $ENA để duy trì niềm tin của các nhà đầu tư và tổ chức lớn.

YB muốn tìm kiếm thu nhập giao dịch thực, bản thân nó không có vấn đề gì, nhưng chênh lệch giá và cho vay là khác nhau, giao dịch tức thời hơn, mỗi crvUSD là một khoản nợ chung của YB và Curve, và bản thân tài sản thế chấp cũng được vay từ người dùng và tiền của chính nó rất gần bằng không.

Việc phát hành crvUSD hiện tại là nhỏ, không khó để duy trì bánh đà tăng trưởng và lợi nhuận 20% trong giai đoạn đầu, nhưng một khi quy mô mở rộng, tăng giá YB, biến động giá BTC và khả năng nắm bắt giá trị của crvUSD đều sẽ gây ra áp lực bán đáng kể.

Đô la Mỹ là một loại tiền tệ không neo và crvUSD sẽ sớm ra mắt.

Tuy nhiên, rủi ro lồng nhau của DeFi đã được định giá vào rủi ro hệ thống tổng thể trên chuỗi, vì vậy nếu đó là rủi ro cho tất cả mọi người thì đó không phải là rủi ro, nhưng những người không tham gia sẽ thụ động chia sẻ sự mất mát của sự sụp đổ.

Kết luận

Thếgiới sẽ cho một người cơ hội tỏa sáng, và anh ta là một anh hùng nếu anh ta có thể nắm bắt được nó.

Cơ sở lợi suất của tài chính truyền thống là lợi suất trái phiếu kho bạc Mỹ, cơ sở lợi suất trên chuỗi có phải là BTC/crvUSD không?

Logic YB có thể được thiết lập nếu các giao dịch trên chuỗi đủ lớn, đặc biệt là khối lượng giao dịch khổng lồ của chính Curve, trong trường hợp này, việc loại bỏ các tổn thất không được bù đắp là hợp lý, điều này có thể được tương tự:

-

• Sản xuất điện bằng mức tiêu thụ điện, không có "điện" tĩnh, được phát hành ngay lập -

tức • Khối lượng giao dịch bằng vốn hóa thị trường và mọi token đều được lưu hành, mua và bán

Chỉ trong giao dịch liên tục và đầy đủ, giá BTC mới có thể được phát hiện và logic giá trị của crvUSD có thể được đóng lại, đồng thời phát hành thêm từ việc cho vay BTC và thu lợi nhuận từ các giao dịch BTC, tôi mới có thể tin tưởng vào sự tăng giá dài hạn của BTC.

Kể từ khi bùng nổ tài chính vào năm 2008, miễn là nhân loại không muốn khởi động lại trật tự thế giới dưới hình thức cách mạng hay chiến tranh hạt nhân, xu hướng chung của BTC sẽ tăng lên, không phải vì có nhiều sự đồng thuận hơn về giá trị của BTC, mà vì niềm tin vào lạm phát của đồng đô la Mỹ và tất cả các loại tiền pháp định.

Tuy nhiên, tôi có niềm tin vừa phải vào sức mạnh kỹ thuật của đội Curve, và tôi vô cùng hoài nghi về mức độ đạo đức của họ sau ReSupply, nhưng rất khó để các đội khác dám thử theo hướng này.

UST điên cuồng mua BTC vào đêm trước khi nó sụp đổ, đổi lấy USDC trong thời gian biến động dự trữ USDe và Sky chấp nhận trái phiếu kho bạc như điên.