La secuela de la conspiración de la Curva, el nuevo paradigma de yield yield para stablecoins

Autor: Zuo Ye Crooked Neck Mountain

El

camino hacia la expansión del comercio de monedas estables más allá de Ethena

Bienvenido a @YBSBarker, una guía de los ingresos de la era de la expansión del crédito de monedas estables.

Tras el colapso de Luna-UST, las stablecoins se despidieron por completo de la era de la estabilidad, y el mecanismo CDP (DAI, GHO, CRVUSD) SE CONVIRTIÓ EN SU DÍA EN LA ESPERANZA DE TODO EL PUEBLO, PERO AL FINAL, FUERON Ethena y sus representantes quienes rompieron el asedio bajo el cerco de USDT/USDC, lo que no solo evitó el problema de la ineficiencia del capital causado por el over-staking, sino que también abrió el mercado DeFi con características de ingresos nativos.

Por otro lado, después de confiar en el comercio de monedas estables para abrir el mercado DEX, la serie Curve ingresó gradualmente al mercado de préstamos Llama Lend y al mercado de monedas estables crvUSD, pero a la luz del sistema Aave, la emisión de crvUSD ha rondado los $ 100 millones durante mucho tiempo y, básicamente, solo se puede usar como tablero de fondo.

Sin embargo, después del lanzamiento del volante de inercia Ethena/Aave/Pendle, el nuevo proyecto de Curve, Yield Basis, también quiere obtener una participación en el mercado de monedas estables, comenzando con préstamos apalancados renovables, pero esta vez es una transacción, con la esperanza de utilizar el comercio para borrar la enfermedad crónica de AMM DEX: pérdida impermanente (IL).

El unilateralismo elimina las pérdidas gratuitas

La curva es la última obra maestra, ahora tu BTC es mío, toma tu YB y monta guardia.

Yield Basis representa el Renacimiento, y en un proyecto, puede ver minería de liquidez, pre-minería, Curve War, staking, veToken, LP Token y préstamos renovables, que se puede decir que son la culminación del desarrollo de DeFi.

El fundador de Curve, Michael Egorov, fue uno de los primeros beneficiarios del desarrollo de DEX, mejorando el algoritmo AMM clásico de Uniswap de x * y = k, lanzando sucesivamente algoritmos de intercambio estable y criptointercambio para admitir más "transacciones de monedas estables" y algoritmos de propósito general más eficientes.

Las transacciones de stablecoins a gran escala han establecido el mercado de "préstamos" de Curve para las primeras stablecoins como USDC/USDT/DAI, y Curve también se ha convertido en la infraestructura on-chain de stablecoin más importante en la era anterior a Pendle, e incluso el colapso de UST se debió directamente al momento de retirada de liquidez de Curve.

En términos de tokenómica, el modelo veToken y el posterior mecanismo de "soborno" Convex han convertido a veCRV en un activo real de una sola vez, pero después del período de bloqueo de cuatro años, la mayoría de los titulares de $CRV están sufriendo y no lo suficiente como para ser humanos.

Después del ascenso de Pendle y Ethena, la posición de mercado del sistema Curve no está garantizada, y el núcleo es que para USDe, la cobertura se origina en contratos CEX, el desvío utiliza sUSDe para capturar rendimientos y la importancia del comercio de monedas estables en sí ya no es importante.

El contraataque de la serie Curve provino primero de Resupply, que se lanzó en 2024 con los dos antiguos gigantes Convex y Yearn Fi, y luego, inesperadamente, la serie Curve fracasó en su primer intento.

Accidente de reabastecimiento, aunque no es un proyecto oficial de Curve, pero si Curve no se defiende, será difícil comprar un boleto al futuro en la nueva era de las monedas estables.

Yield Basis no apunta a las monedas estables o al mercado de préstamos, sino al problema de las pérdidas libres en los DEX de AMM, pero primero afirma que el verdadero propósito de Yield Basis nunca ha sido eliminar las pérdidas libres, sino promover el aumento de la emisión de crvUSD.

Por ejemplo, en el par comercial BTC/crvUSD, los LP deben proporcionar 1 BTC y 1 crvUSD (asumiendo 1 BTC = 1 USD), momento en el que el valor total de los LP es de 2 USD.

En consecuencia, el precio p de 1 BTC también se puede expresar como y/x, acordamos p=y/x, en este momento, si el precio de BTC cambia, como un aumento del 100% a $2, se producirá una situación de arbitraje:

Grupo A: El arbitrajista usará $1 para comprar 1 BTC, momento en el que el LP necesita vender BTC para obtener $2

Grupo B: Venda en el grupo B con un valor de $2, y el arbitrajista obtendrá una ganancia neta de 2-1=

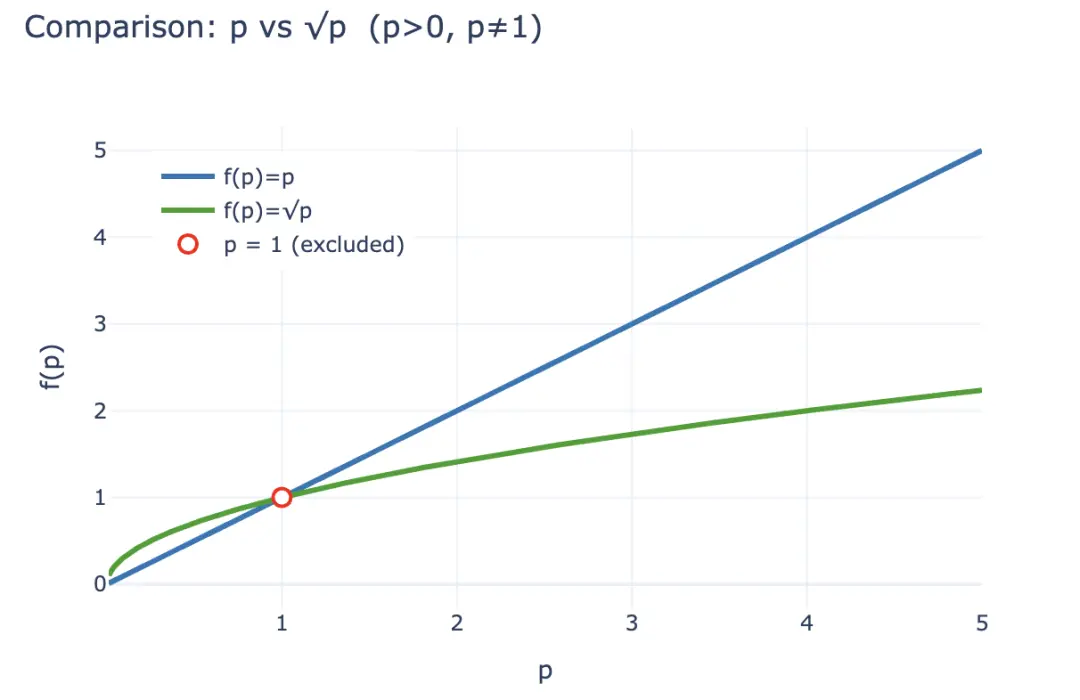

Sidesea cuantificar esta pérdida, primero puede calcular el valor de LP LP después de que ocurra el arbitraje LP (p) = 2 √ p (x, y también se expresa como p), pero si el LP simplemente tiene 1 BTC y 1 crvUSD, se considera que no hay pérdida, que se puede expresar como LP ~ hold ~ (p) = p +1.

Según la desigualdad, en el caso de p>0 y no 1, siempre se puede obtener 2√p < p + 1, y los ingresos obtenidos por los arbitrajistas provienen esencialmente de la pérdida de LP, por lo que estimulados por los intereses económicos, los LP tienden a retirar liquidez y mantener criptomonedas, y los protocolos AMM deben retener LP a través de un mayor reparto de tarifas y estimulación de tokens, que es también la razón fundamental por la que los CEX pueden mantener sus ventajas sobre los DEX en el campo spot.

Pie de foto: Pérdida libre

Fuente de la imagen: @yieldbasis

Desde la perspectiva de todo el sistema económico on-chain, las pérdidas no compensadas pueden considerarse como una "expectativa", y los LP ya no pueden reclamar los ingresos de la tenencia si eligen proporcionar liquidez.

Yield Basis no lo cree así, no eliminan la pérdida esperada de LP mejorando la liquidez y aumentando la proporción de tarifas, sino que comienzan desde la "eficiencia de creación de mercado", como se mencionó anteriormente, en comparación con mantener p + 1, el 2√p de LP nunca puede tener un rendimiento superior, pero desde la perspectiva de la relación de producción de la inversión de $ 1, la inversión inicial es de $ 2√p, el precio actual es de $ 2p y el "rendimiento" por dólar es de 2√p / 2 = √p, ¿recuerdas que p es el precio de 1 BTC? Entonces, si simplemente mantiene, entonces p es su rendimiento de los activos.

Suponiendo una inversión inicial de $ 2, luego de un aumento del 100%, las ganancias de LP cambian de la siguiente manera:

-

• Valor agregado absoluto: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (los arbitrajistas toman la diferencia -

). • Rendimiento relativo: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Base de rendimiento Desde la perspectiva del rendimiento de los activos, deje que √p se convierta en p para garantizar las tarifas de LP mientras retiene los ingresos por tenencia, esto es muy simple, √ p², desde un punto de vista financiero, es necesario tener un apalancamiento de 2x, y debe ser un apalancamiento fijo de 2x, demasiado alto o demasiado bajo, hará que el sistema económico colapse.

Leyenda: Comparación de escala de valores LP de p y √

Fuente de la imagen: @zuoyeweb3

Es decir, deje que 1 BTC ejerza el doble de su propia eficiencia de creación de mercado y, naturalmente, no hay una participación correspondiente en las ganancias de la tarifa de participación de crvUSD, y BTC solo tiene su propia comparación de tasa de participación, es decir, se transforma de √ p a p él mismo.

Lo creas o no, de todos modos, en febrero, Yield Basis anunció oficialmente un financiamiento de $ 5 millones, lo que indica que había una carta de VC.

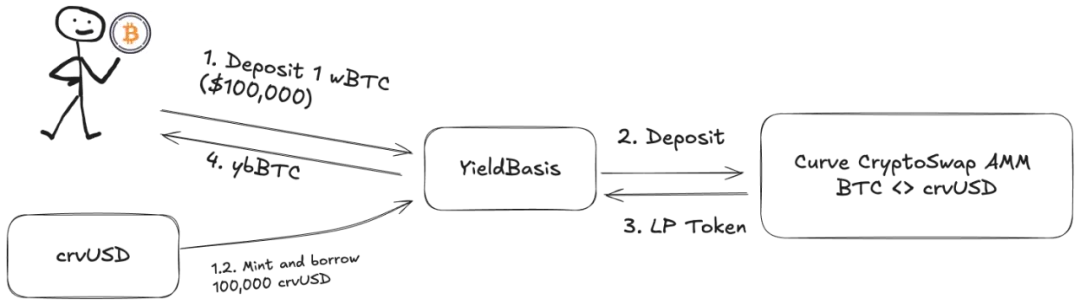

¡pero! La liquidez LP agregada debe ser el par comercial BTC / crvUSD correspondiente, y el grupo está lleno de BTC y no puede ejecutarse, Llama Lend y crvUSD aprovechan la tendencia y lanzan un mecanismo de préstamo dual:

-

1. El usuario deposita (cbBTC/tBTC/wBTC) 500 BTC, y YB (Yield Basis) utiliza 500 BTC para prestar el equivalente a 500 crvUSD -

2. YB deposita 500BTC/500 crvUSD en el pool de negociación BTC/crvUSD correspondiente a Curve y lo acuña como un $ybBTC que representa la acción -

3. YB usa 1000U en acciones de LP como garantía y luego va a Llama Lend para prestar 500 crvUSD a través del mecanismo CDP y pagar el préstamo equivalente inicial -

4. El usuario recibe ybBTC que representa 1000U, Llama Lend obtiene 1000U de garantía y elimina el primer préstamo equivalente, y el grupo Curve obtiene 500BTC / 500 crvUSD de liquidez

Al final, 500 BTC "eliminaron" su propio préstamo y recibieron 1000 U de acciones de LP, y se logró el efecto de apalancamiento de 2x. Sin embargo, tenga en cuenta que el préstamo equivalente es prestado por YB y actúa como el intermediario más crítico, esencialmente YB asume la parte prestada restante de 500U de Llama Lend, por lo que la tarifa de manejo de Curve YB también debe compartirse.

Si los usuarios piensan que 500U de BTC pueden generar 1000U de ganancias de tarifas, entonces es correcto, pero es un poco grosero pensar que todo se les da a ellos mismos.

Calculemos los ingresos originales:

donde 2x Fee significa que los usuarios pueden generar una ganancia de tarifa de 1000 U invirtiendo BTC equivalente a 500U, Borrow_APR representa la tarifa de Llama_Lend y Rebalance_Fee representa la tarifa para que los arbitrajistas mantengan un apalancamiento de 2x.

Ahora hay buenas y malas noticias:

-

• Buenas noticias: Todos los ingresos por préstamos de Llama Lend vuelven al pool de Curve, lo que equivale a un aumento pasivo en las ganancias de LP -

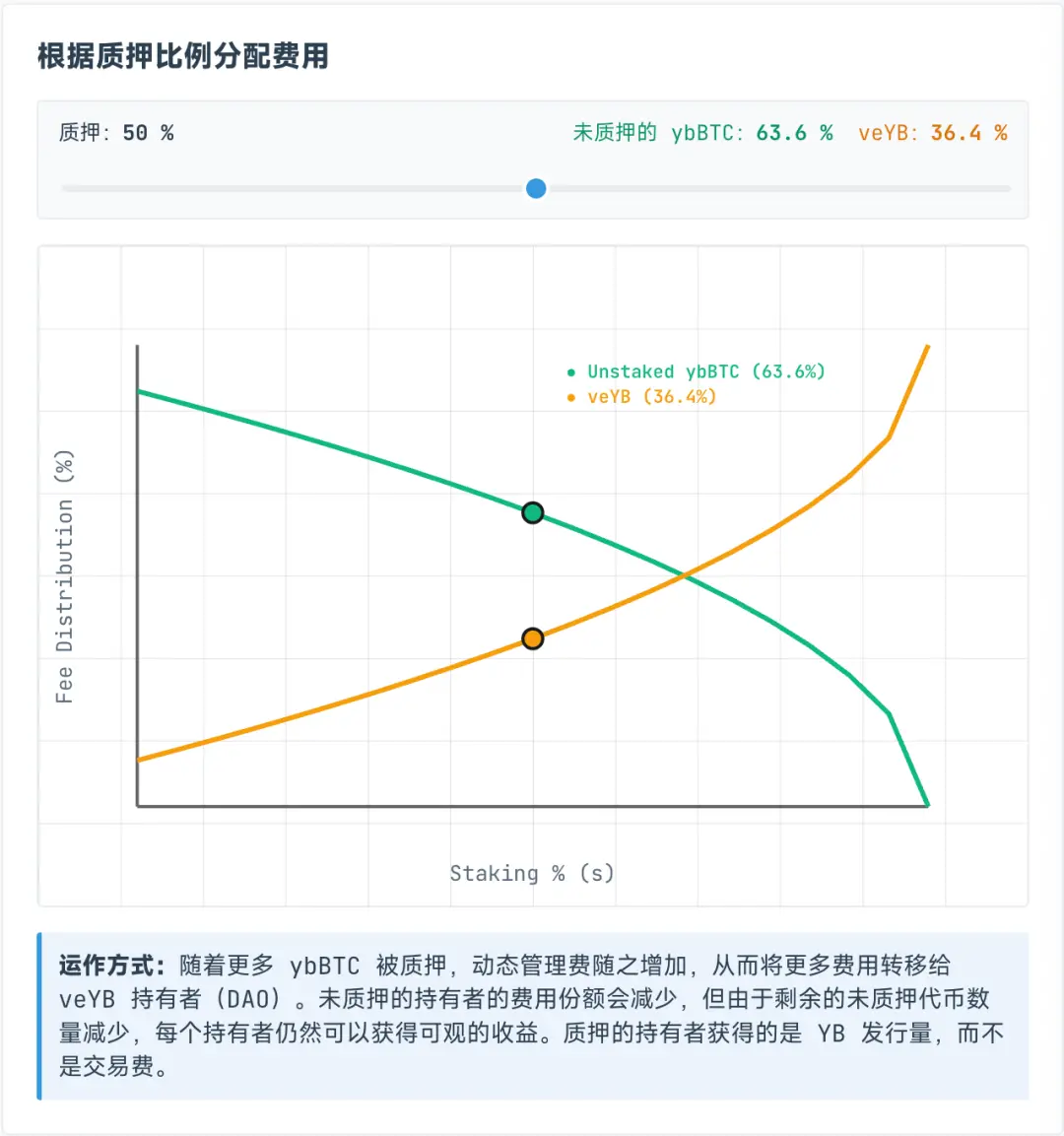

• Malas noticias: Las tarifas del pool de Curve se fijan en un 50% al propio pool, es decir, tanto LP como YB tienen que dividir el 50% restante de las tarifas

Sin embargo, las tarifas asignadas a veYB son dinámicas y, de hecho, se dividen dinámicamente entre los titulares de ybBTC y veYB, y veYB fija una participación mínima garantizada del 10%, lo que significa que incluso si no todos apuestan ybBTC, solo pueden recibir el 45% de los ingresos totales originales, mientras que veYB en sí puede recibir el 5% de los ingresos totales.

Elresultado mágico es que incluso si los usuarios no apuestan ybBTC a YB, solo pueden obtener el 45% de la tarifa de manejo, si eligen apostar ybBTC, pueden obtener YB Token, pero si quieren renunciar a la tarifa de manejo, entonces pueden continuar apostando YB por veYB, y pueden obtener la tarifa de manejo.

Pie de foto: participación en los ingresos de ybBTC y veYB

Fuente de la imagen: @yieldbasis

Las pérdidas impagas nunca desaparecerán, simplemente se transferirán.

Crees que puedes usar BTC equivalente a 500U para ejercer 1000U de efecto de creación de mercado, pero YB no dice que se te darán todos los ingresos de creación de mercado, y después de hacer staking de veYB, cancela dos veces, veYB->YB, ybBTC->wBTC para recuperar los fondos e ingresos originales.

Pero si desea obtener todos los derechos de voto de veYB, es decir, el mecanismo de soborno, entonces felicitaciones, ha obtenido un período de bloqueo de cuatro años, de lo contrario, los derechos de voto y los ingresos disminuirán gradualmente con el período de participación, por lo que si los ingresos por bloquear durante cuatro años y renunciar a la liquidez de BTC para obtener YB valen la pena depende de consideraciones personales.

Como se mencionó anteriormente, la pérdida gratuita es un tipo de pérdida contable, siempre que no se retire la liquidez, es una pérdida flotante, y ahora el plan de eliminación de YB es esencialmente "ingresos contables", lo que le brinda una ganancia flotante que ancla los ingresos que tiene y luego cultiva su propio sistema económico.

Desea aprovechar 1000U de ingresos por tarifas con 500U, e YB quiere "bloquear" su BTC y venderle su YB.

Lanegociación multipartita abraza el volante

de crecimiento En la era de los grandes ingresos, vendrás si tienes un sueño.

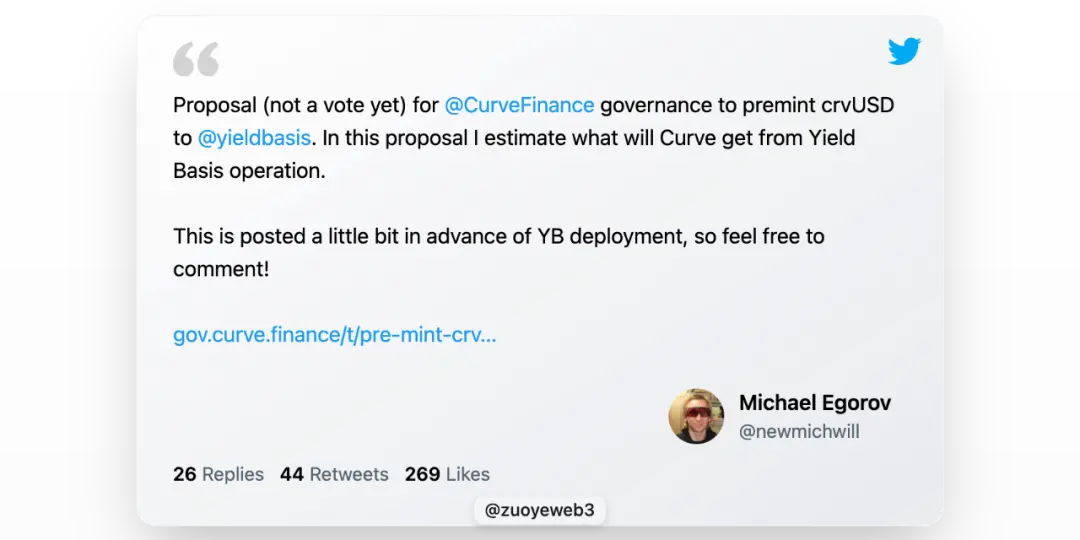

Según Curve, el uso de crvUSD empoderará a $CRV, pero también abrirá un nuevo protocolo de base de rendimiento y $YB de tokens, entonces, ¿puede YB mantener y aumentar su valor en cuatro años? Tengo miedo....

Además de la compleja economía de Yield Basis, la atención se centra en el camino de crvUSD hacia la expansión del mercado.

Llama Lend es esencialmente parte de Curve, pero el fundador de Curve en realidad propuso emitir $ 60 millones adicionales en crvUSD para proporcionar la liquidez inicial de YB, lo cual es un poco audaz.

YB brindará beneficios a los titulares de Curve y $veCRV según lo planeado, pero el núcleo es el precio y la apreciación de YB Token.

Sin mencionar otro evento de ReSupply, que afecta a la propia Curva.

Por lo tanto, este artículo no analiza el plan de vinculación de tokens y participación en las ganancias entre YB y Curve, $CRV que la lección no está lejos, $YB está destinado a no tener valor y desperdiciar bytes no tiene sentido.

Sin embargo, en defensa de su emisión adicional, podemos vislumbrar la caprichosa idea de Michael, el BTC depositado por los usuarios "aumentará" la cantidad equivalente de crvUSD, la ventaja es aumentar la oferta de crvUSD, y cada crvUSD se pondrá en el pool para ganar comisiones, que es un escenario de transacción real.

Pero en esencia, esta parte de la reserva de crvUSD es equivalente en lugar de excesiva, si no se puede aumentar el coeficiente de reserva, entonces aumentar el efecto de hacer dinero de crvUSD también es una forma, ¿recuerdas el rendimiento relativo de los fondos?

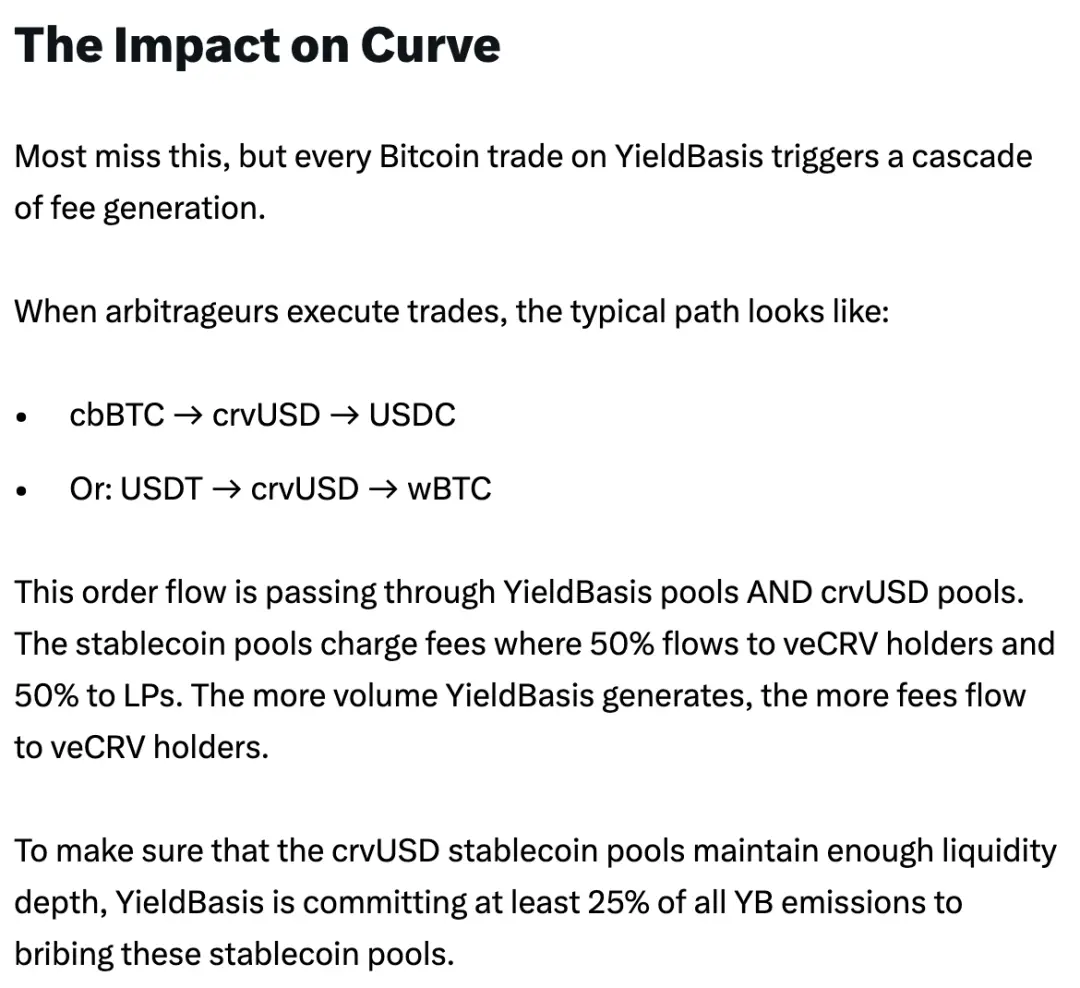

Según la visión de Michael, el crvUSD prestado se sinergizará de manera eficiente con los grupos de negociación existentes, como wBTC / crvUSD se vinculará a crvUSD / USDC para promover el volumen de negociación del primero y aumentar el volumen de negociación del segundo.

La tarifa de manejo del par comercial crvUSD/USDC se distribuirá en un 50% a los titulares de $veCRV y el 50% restante a los LP.

Se puede decir que esta es una suposición muy peligrosa, el crvUSD prestado por Llama Lend a YB mencionado anteriormente es exclusivamente para el uso de un solo grupo, pero no se admiten grupos como crvUSD / USDC, y crvUSD en este momento son esencialmente reservas insuficientes Ecología.

Es importante tener en cuenta que crvUSD e YB están vinculados, el 50% de la nueva liquidez debe ingresar al ecosistema YB y el crvUSD utilizado por YB está aislado, pero no hay aislamiento para su uso, que es el mayor punto de tormenta potencial de tormenta.

Pie de foto: Plan de participación en las ganancias de Curve

Fuente de la imagen: @newmichwill

El plan de Michael es sobornar al grupo de stablecoins con el 25% de la emisión de YB Token para mantener la profundidad, que está cerca del nivel de una broma, la seguridad de los activos: BTC>crvUSD> CRV>YB, cuando llega la crisis, YB ni siquiera puede protegerse a sí mismo, entonces, ¿qué puede proteger?

La propia emisión de YB es el producto del reparto de tarifas del par comercial crvUSD/BTC, recuerde, lo mismo ocurre con Luna-UST, UST es la acuñación equivalente a la quema de Luna, y los dos dependen el uno del otro, al igual que YB Token

crvUSD.

También puede ser más como, según los cálculos de Michael, basándose en el volumen de operaciones del BTC/USD y el rendimiento de los precios en los últimos seis años, calculó que puede garantizar una TAE del 20%, y también puede lograr un rendimiento del 10% en un mercado bajista, y el máximo del mercado alcista en 2021 puede alcanzar el 60%.

Debido a que la cantidad de datos es demasiado grande, no probé los datos para verificar su capacidad de cálculo, pero no olvide que UST también ha garantizado un rendimiento del 20%, y el modelo Anchor + Abracadabra también ha estado funcionando durante bastante tiempo.

Al menos, UST compró frenéticamente BTC como reserva antes del colapso, e YB basó directamente BTC como reserva apalancada, lo que puede considerarse una gran mejora.

Olvidar es igual a traición.

A partir de Ethena, los proyectos on-chain comenzaron a buscar rendimientos reales, no solo mirar la tasa de sueño del mercado.

Ethena utiliza CEX para cubrir ETH para la captura de rendimiento, distribuye ingresos a través de sUSDe y utiliza $ENA estrategia de tesorería para mantener la confianza de grandes inversores e instituciones.

YB quiere encontrar ingresos comerciales reales, no hay ningún problema en sí mismo, pero el arbitraje y los préstamos son diferentes, la transacción es más instantánea, cada crvUSD es un pasivo común de YB y Curve, y la garantía en sí también se toma prestada de los usuarios, y sus propios fondos son muy cercanos a cero.

La emisión actual de crvUSD es pequeña y no es difícil mantener un volante de crecimiento y un rendimiento del 20% en la etapa inicial, pero una vez que la escala se expanda, el crecimiento del precio de YB, los movimientos de precios de BTC y la capacidad de captura de valor de crvUSD causarán una presión de venta significativa.

El dólar estadounidense es una moneda no anclada, y crvUSD llegará pronto.

Sin embargo, el riesgo anidado de DeFi se ha descontado en el riesgo sistémico general de la cadena, por lo que si es un riesgo para todos, no es un riesgo, pero aquellos que no participen compartirán pasivamente la pérdida del colapso.

Conclusión

ElLamundo le dará a una persona la oportunidad de brillar, y él es un héroe si puede aprovecharlo.

base de rendimiento de las finanzas tradicionales es el rendimiento de los bonos del Tesoro de EE. UU., ¿La base de rendimiento en la cadena será BTC / crvUSD?

La lógica YB se puede establecer si las transacciones en cadena son lo suficientemente grandes, especialmente el enorme volumen de transacciones de Curve en sí, en este caso, tiene sentido eliminar las pérdidas no compensadas, que se pueden comparar:

-

• La generación de energía es igual al consumo de electricidad, no hay "electricidad" estática, que se emite inmediatamente -

• El volumen de negociación es igual a la capitalización de mercado, y cada token está en circulación, comprando y vendiendo

Solo en un comercio continuo y suficiente se puede descubrir el precio de BTC, y se puede cerrar la lógica de valor de crvUSD, y la emisión adicional de préstamos de BTC y las ganancias de las transacciones de BTC pueden confiar en el aumento a largo plazo de BTC.

Desde la explosión financiera en 2008, mientras la humanidad no quiera reiniciar el orden mundial en forma de revolución o guerra nuclear, la tendencia general de BTC aumentará, no porque haya más consenso sobre el valor de BTC, sino por la confianza en la inflación del dólar estadounidense y todas las monedas fiduciarias.

Sin embargo, tengo una confianza moderada en la fuerza técnica del equipo de Curve, y soy profundamente escéptico sobre su nivel moral después de ReSupply, pero es difícil que otros equipos se atrevan a intentarlo en esta dirección.

UST compró frenéticamente BTC en vísperas de su desaparición, lo cambió por USDC durante las fluctuaciones de la reserva de USDe, y Sky abrazó los bonos del Tesoro como un loco.