Sekuel dari konspirasi Curve, paradigma baru hasil hasil untuk stablecoin

Penulis: Zuo Ye Crooked Neck Mountain

Jalan

menuju Ekspansi Perdagangan Stablecoin Di Luar Ethena

Selamat datang di @YBSBarker, panduan pendapatan era ekspansi kredit stablecoin.

Setelah runtuhnya Luna-UST, stablecoin benar-benar mengucapkan selamat tinggal pada era stabilitas, dan mekanisme CDP (DAI, GHO, CRVUSD) pernah menjadi harapan seluruh desa, tetapi pada akhirnya, Ethena dan perwakilannya yang keluar dari pengepungan di bawah pengepungan USDT/USDC, yang tidak hanya menghindari masalah inefisiensi modal yang disebabkan oleh over-staking, tetapi juga membuka pasar DeFi dengan karakteristik pendapatan asli.

Di sisi lain, setelah mengandalkan perdagangan stablecoin untuk membuka pasar DEX, seri Curve secara bertahap memasuki pasar pinjaman Llama Lend dan pasar stablecoin crvUSD, tetapi di bawah terang sistem Aave, penerbitan crvUSD telah melayang di sekitar $100 juta untuk waktu yang lama, dan pada dasarnya hanya dapat digunakan sebagai papan latar belakang.

Namun, setelah peluncuran roda gila Ethena/Aave/Pendle, proyek baru Curve Yield Basis juga ingin mendapatkan pangsa pasar stablecoin, dimulai dengan pinjaman leverage bergulir, tetapi kali ini adalah transaksi, berharap dapat menggunakan perdagangan untuk menghapus penyakit kronis AMM DEX - kerugian tidak permanen (IL).

Unilateralisme menghilangkan kerugian serampangan

Curve adalah mahakarya terbaru, sekarang BTC Anda adalah milik saya, ambil YB Anda dan berjaga-jaga.

Basis Hasil mewakili Renaisans, dan dalam satu proyek, Anda dapat melihat penambangan likuiditas, pra-penambangan, Perang Kurva, staking, veToken, LP Token, dan pinjaman bergulir, yang dapat dikatakan sebagai puncak dari pengembangan DeFi.

Pendiri Curve Michael Egorov adalah penerima manfaat awal dari pengembangan DEX, meningkatkan algoritma AMM klasik Uniswap x*y=k, berturut-turut meluncurkan algoritme stableswap dan cryptoswap untuk mendukung lebih banyak "transaksi stablecoin" dan algoritme tujuan umum yang lebih efisien.

Transaksi stablecoin skala besar telah membentuk pasar "lending" Curve untuk stablecoin awal seperti USDC/USDT/DAI, dan Curve juga telah menjadi infrastruktur on-chain stablecoin terpenting di era pra-Pendle, dan bahkan runtuhnya UST secara langsung berasal dari momen penarikan likuiditas Curve.

Dalam hal tokenomics, model veToken dan mekanisme "penyuapan" berikutnya Convex telah menjadikan veCRV aset nyata dalam satu gerakan, tetapi setelah periode penguncian empat tahun, sebagian besar pemegang $CRV menderita dan tidak cukup untuk bersikap manusiawi.

Setelah kebangkitan Pendle dan Ethena, posisi pasar sistem Curve tidak dijamin, dan intinya adalah bahwa untuk USDe, lindung nilai berasal dari kontrak CEX, pengalihan menggunakan sUSDe untuk menangkap pengembalian, dan pentingnya perdagangan stablecoin itu sendiri tidak lagi penting.

Serangan balik seri Curve pertama kali datang dari Resupply, yang diluncurkan pada tahun 2024 dengan dua raksasa kuno Convex dan Yearn Fi, dan kemudian tanpa diduga, seri Curve gagal dalam upaya pertamanya.

Kecelakaan pasokan ulang, meskipun bukan proyek Curve resmi, tetapi jika Curve tidak melawan, akan sulit untuk membeli tiket ke masa depan di era baru stablecoin.

Yield Basis tidak ditujukan pada stablecoin atau pasar pinjaman, tetapi pada masalah kerugian bebas di AMM DEX, tetapi pertama-tama menyatakan bahwa tujuan sebenarnya dari Yield Basis tidak pernah untuk menghilangkan kerugian bebas, tetapi untuk mempromosikan lonjakan penerbitan crvUSD.

Misalnya, dalam pasangan perdagangan BTC/crvUSD, LP perlu menyediakan 1 BTC dan 1 crvUSD (dengan asumsi 1 BTC = 1 USD), di mana nilai total LP adalah 2 USD.

Sejalan dengan itu, harga p 1 BTC juga dapat dinyatakan sebagai y/x, kami menyetujui p=y/x, saat ini, jika harga BTC berubah, seperti kenaikan 100% menjadi $2, situasi arbitrase akan terjadi:

Pool A: Arbitrageur akan menggunakan $1 untuk membeli 1 BTC, di mana LP perlu menjual BTC untuk mendapatkan $2

Pool B: Jual di pool B dengan nilai $2, dan arbitrageur akan menghasilkan laba bersih 2-1= Jika Anda

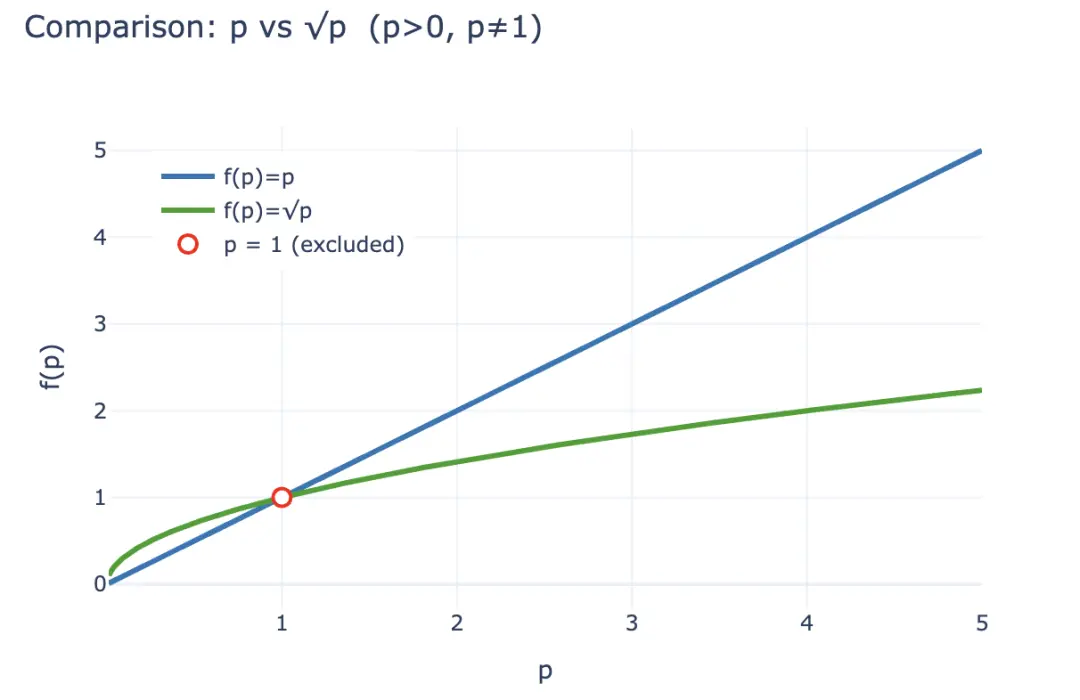

ingin mengukur kerugian ini, Anda dapat terlebih dahulu menghitung nilai LP LP setelah arbitrase terjadi LP(p) = 2√p (x,y juga dinyatakan sebagai p), tetapi jika LP hanya memegang 1 BTC dan 1 crvUSD, dianggap tidak ada kerugian, yang dapat dinyatakan sebagai LP~hold~(p)= p +1.

Menurut ketidaksetaraan, dalam kasus p>0 dan bukan 1, Anda selalu bisa mendapatkan 2√p < p + 1, dan pendapatan yang diperoleh oleh arbitrageur pada dasarnya berasal dari hilangnya LP, sehingga dirangsang oleh kepentingan ekonomi, LP cenderung menarik likuiditas dan memegang cryptocurrency, dan protokol AMM harus mempertahankan LP melalui pembagian biaya dan stimulasi token yang lebih tinggi, yang juga merupakan alasan mendasar mengapa CEX dapat mempertahankan keunggulan mereka dibandingkan DEX di bidang spot.

Keterangan gambar: Kehilangan gratis

Sumber gambar: @yieldbasis

Dari perspektif seluruh sistem ekonomi on-chain, kerugian yang tidak dikompensasi dapat dianggap sebagai "harapan", dan LP tidak dapat lagi mengklaim pendapatan dari holding jika mereka memilih untuk memberikan likuiditas.

Yield Basis tidak berpikir demikian, mereka tidak menghilangkan kerugian LP yang diharapkan dengan meningkatkan likuiditas dan meningkatkan proporsi biaya, tetapi mulai dari "efisiensi pembuatan pasar", seperti yang disebutkan di atas, dibandingkan dengan memegang p+1, 2√p LP tidak pernah bisa mengungguli, tetapi dari perspektif rasio output investasi $1, investasi awal adalah $2√p, harga saat ini adalah $2p, dan "hasil" per dolar adalah 2√p/2 = √p, ingat p adalah harga 1 BTC? Jadi jika Anda hanya menahan, maka p adalah pengembalian aset Anda.

Dengan asumsi investasi awal $2, maka setelah peningkatan 100%, pendapatan LP berubah sebagai berikut:

-

• Nilai tambah absolut: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (arbiter mengambil selisihnya -

). • Imbal hasil relatif: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Basis Hasil Dari perspektif imbal hasil aset, biarkan √p menjadi p untuk memastikan biaya LP sambil mempertahankan pendapatan holding, ini sangat sederhana, √ p², dari sudut pandang keuangan, perlu memiliki leverage 2x, dan itu harus leverage 2x tetap, terlalu tinggi atau terlalu rendah, akan menyebabkan sistem ekonomi runtuh.

Keterangan: Penskalaan Nilai LP Perbandingan p dan √

Sumber Gambar: @zuoyeweb3

Artinya, biarkan 1 BTC mengerahkan efisiensi pembuatan pasarnya dua kali lipat, dan tentu saja tidak ada pembagian keuntungan biaya partisipasi crvUSD yang sesuai, dan BTC hanya memiliki perbandingan tingkat partisipasinya sendiri, yaitu berubah dari √ p ke p itu sendiri.

Percaya atau tidak, bagaimanapun, pada bulan Februari, Yield Basis secara resmi mengumumkan pembiayaan $5 juta, menunjukkan bahwa ada surat VC.

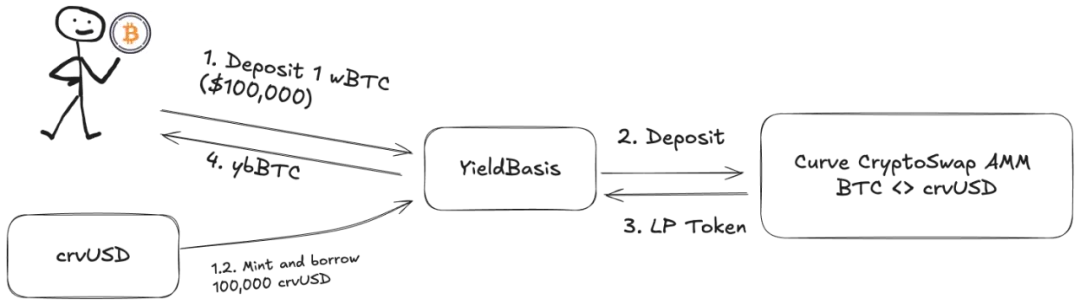

Tapi! Likuiditas LP yang ditambahkan harus berupa pasangan perdagangan BTC/crvUSD yang sesuai, dan pool penuh dengan BTC dan tidak dapat berjalan, Llama Lend dan crvUSD memanfaatkan tren dan meluncurkan mekanisme pinjaman ganda:

-

1. Pengguna menyetor (cbBTC/tBTC/wBTC) 500 BTC, dan YB (Yield Basis) menggunakan 500 BTC untuk meminjamkan setara dengan 500 crvUSD -

2. YB menyetor 500BTC/500 crvUSD ke dalam kumpulan perdagangan BTC/crvUSD yang sesuai dengan Curve dan mencetaknya sebagai $ybBTC yang mewakili saham -

3. YB menggunakan saham LP senilai 1000U sebagai jaminan dan kemudian pergi ke Llama Lend untuk meminjamkan 500 crvUSD melalui mekanisme CDP dan membayar kembali pinjaman setara awal -

4. Pengguna menerima ybBTC yang mewakili 1000U, Llama Lend mendapatkan 1000U jaminan dan menghilangkan pinjaman setara pertama, dan Curve pool mendapatkan likuiditas 500BTC/500 crvUSD

Pada akhirnya, 500 BTC "menghilangkan" pinjamannya sendiri dan menerima 1000 U saham LP, dan efek leverage 2x tercapai. Namun, harap dicatat bahwa pinjaman yang setara dipinjamkan oleh YB dan bertindak sebagai perantara paling penting, pada dasarnya YB mengasumsikan sisa 500U saham pinjaman dari Llama Lend, sehingga biaya penanganan Curve YB juga harus dibagikan.

Jika pengguna berpikir bahwa 500U BTC dapat menghasilkan 1000U keuntungan biaya, maka itu benar, tetapi agak tidak sopan untuk berpikir bahwa itu semua diberikan kepada diri mereka sendiri.

Mari kita hitung pendapatan aslinya:

di mana Biaya 2x berarti bahwa pengguna dapat menghasilkan keuntungan biaya 1000 U dengan menginvestasikan BTC setara 500U, Borrow_APR mewakili biaya Llama_Lend, dan Rebalance_Fee mewakili biaya bagi arbitrageur untuk mempertahankan leverage 2x.

Sekarang ada kabar baik dan kabar buruk:

-

• Kabar baik: Semua pendapatan pinjaman Llama Lend kembali ke kumpulan Curve, yang setara dengan peningkatan pasif dalam pendapatan LP -

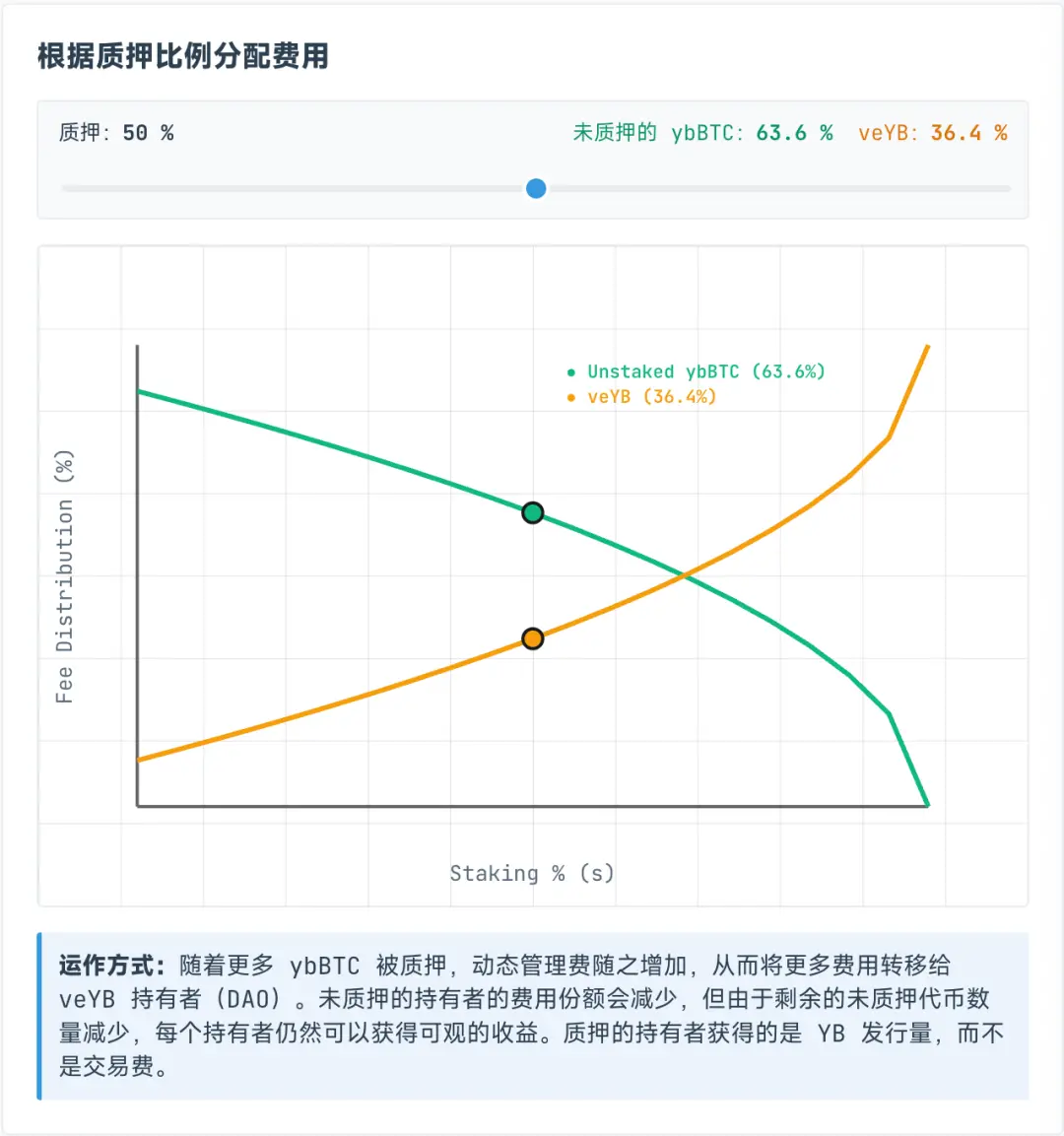

• Kabar buruk: Biaya kolam Curve ditetapkan 50% ke pool itu sendiri, yaitu, baik LP maupun YB harus membagi sisa 50% dari biaya

Namun, biaya yang dialokasikan untuk veYB bersifat dinamis, dan sebenarnya dibagi secara dinamis antara pemegang ybBTC dan veYB, dengan veYB menetapkan saham yang dijamin minimal 10%, yang berarti bahwa meskipun semua orang tidak mempertaruhkan ybBTC, mereka hanya dapat menerima 45% dari total pendapatan asli, sementara veYB sendiri dapat menerima 5% dari total pendapatan.

Hasil ajaibnya adalah meskipun pengguna tidak mempertaruhkan ybBTC ke YB, mereka hanya bisa mendapatkan 45% dari biaya penanganan, jika mereka memilih untuk mempertaruhkan ybBTC, mereka bisa mendapatkan YB Token, tetapi jika mereka ingin melepaskan biaya penanganan, maka mereka dapat terus mempertaruhkan YB untuk veYB, dan mereka bisa mendapatkan biaya penanganan.

Image caption: ybBTC dan veYB revenue share

Sumber gambar: @yieldbasis

Kerugian yang belum dibayar tidak akan pernah hilang, mereka hanya akan mentransfer.

Anda pikir Anda dapat menggunakan BTC setara 500U untuk memberikan efek pembuatan pasar 1000U, tetapi YB tidak mengatakan bahwa semua pendapatan pembuatan pasar akan diberikan kepada Anda, dan setelah Anda mempertaruhkan veYB, unstake dua kali, veYB->YB, ybBTC->wBTC untuk mendapatkan kembali dana dan pendapatan asli.

Tetapi jika Anda ingin mendapatkan hak suara penuh veYB, yaitu mekanisme penyuapan, maka selamat, Anda telah memperoleh masa penguncian empat tahun, jika tidak, hak suara dan pendapatan akan berangsur-angsur berkurang dengan periode staking, jadi apakah pendapatan dari penguncian selama empat tahun dan menyerahkan likuiditas BTC untuk mendapatkan YB sepadan tergantung pada pertimbangan pribadi.

Seperti disebutkan sebelumnya, kerugian serampangan adalah semacam kerugian pembukuan, selama likuiditas tidak ditarik, itu adalah kerugian mengambang, dan sekarang rencana eliminasi YB pada dasarnya adalah "pendapatan akuntansi", memberi Anda keuntungan mengambang yang menambatkan pendapatan yang Anda pegang, dan kemudian menumbuhkan sistem ekonomi Anda sendiri.

Anda ingin memanfaatkan 1000U pendapatan biaya dengan 500U, dan YB ingin "mengunci" BTC Anda dan menjual YB Anda kepada Anda.

Negosiasi multi-partai merangkul roda gila pertumbuhan

Di era penghasilan besar, Anda akan datang jika Anda memiliki mimpi.

Berdasarkan Curve, menggunakan crvUSD akan memberdayakan $CRV, tetapi juga akan membuka protokol Basis Hasil baru dan $YB token, jadi dapatkah YB mempertahankan dan meningkatkan nilainya dalam empat tahun? Saya khawatir ....

Selain ekonomi Basis Hasil yang kompleks, fokusnya adalah pada jalur crvUSD menuju ekspansi pasar.

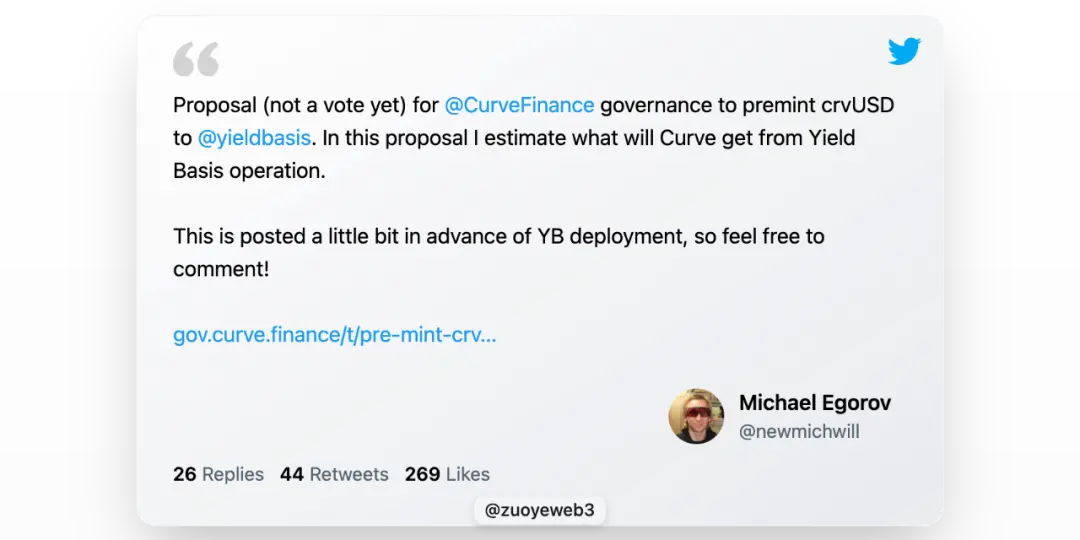

Llama Lend pada dasarnya adalah bagian dari Curve, tetapi pendiri Curve sebenarnya mengusulkan untuk menerbitkan tambahan $60 juta dalam crvUSD untuk menyediakan likuiditas awal YB, yang agak berani.

YB akan memberikan manfaat kepada pemegang Curve dan $veCRV sesuai rencana, tetapi intinya adalah harga dan apresiasi YB Token.

Belum lagi event ReSupply lainnya, yang memengaruhi Curve itu sendiri.

Oleh karena itu, artikel ini tidak menganalisis hubungan token dan rencana bagi hasil antara YB dan Curve, $CRV pelajarannya tidak jauh, $YB ditakdirkan untuk tidak berharga, dan membuang-buang byte tidak ada artinya.

Namun, dalam membela penerbitan tambahannya, kita bisa melihat sekilas ide aneh Michael, BTC yang disetorkan oleh pengguna akan "meningkatkan" jumlah crvUSD yang setara, keuntungannya adalah meningkatkan pasokan crvUSD, dan setiap crvUSD akan dimasukkan ke dalam kumpulan untuk mendapatkan biaya, yang merupakan skenario transaksi nyata.

Namun pada intinya, bagian dari cadangan crvUSD ini setara daripada berlebihan, jika rasio cadangan tidak dapat ditingkatkan, maka meningkatkan efek menghasilkan uang crvUSD juga merupakan cara, ingat pengembalian dana relatif?

Menurut visi Michael, crvUSD yang dipinjamkan akan secara efisien bersinergi dengan kumpulan perdagangan yang ada, seperti wBTC/crvUSD akan ditautkan ke crvUSD/USDC untuk mempromosikan volume perdagangan yang pertama dan meningkatkan volume perdagangan yang terakhir.

Biaya penanganan pasangan perdagangan crvUSD/USDC akan didistribusikan 50% kepada pemegang $veCRV dan sisanya 50% ke LP.

Dapat dikatakan bahwa ini adalah asumsi yang sangat berbahaya, crvUSD yang dipinjamkan oleh Llama Lend kepada YB yang disebutkan di atas secara eksklusif untuk penggunaan satu pool, tetapi pool seperti crvUSD/USDC tidak diterima, dan crvUSD saat ini pada dasarnya adalah cadangan yang tidak mencukupi Ekologi.

Penting untuk dicatat bahwa crvUSD dan YB terikat, 50% dari likuiditas baru harus masuk ke ekosistem YB, dan crvUSD yang digunakan oleh YB terisolasi, tetapi tidak ada isolasi untuk digunakan, yang merupakan titik badai petir potensial terbesar.

Keterangan gambar: Rencana bagi hasil kurva

Sumber gambar: @newmichwill

Rencana Michael adalah menyuap pool stablecoin dengan 25% dari penerbitan YB Token untuk menjaga kedalaman, yang mendekati tingkat lelucon, keamanan aset: BTC>crvUSD> CRV>YB, ketika krisis datang, YB bahkan tidak bisa melindungi dirinya sendiri, jadi apa yang bisa dilindunginya?

Penerbitan YB sendiri adalah produk dari pembagian biaya dari pasangan perdagangan crvUSD/BTC, ingat, hal yang sama berlaku untuk Luna-UST, UST adalah mint yang setara dengan pembakaran Luna, dan keduanya saling mengandalkan, seperti halnya YB Token

crvUSD.

Ini juga bisa lebih seperti, menurut perhitungan Michael, berdasarkan volume perdagangan BTC/USD dan kinerja harga selama enam tahun terakhir, dia menghitung bahwa dia dapat menjamin APR 20%, dan juga dapat mencapai hasil 10% di pasar beruang, dan pasar bullish tertinggi pada tahun 2021 dapat mencapai 60%.

Karena jumlah datanya terlalu besar, saya tidak melakukan backtest data untuk memverifikasi kemampuan perhitungannya, tetapi jangan lupa, UST juga telah menjamin pengembalian 20%, dan model Anchor + Abracadabra juga sudah berjalan cukup lama.

Setidaknya, UST dengan panik membeli BTC sebagai cadangan sebelum keruntuhan, dan YB langsung mendasarkan BTC sebagai cadangan leverage, yang dapat dianggap sebagai peningkatan besar.

Melupakan sama dengan pengkhianatan.

Dimulai dengan Ethena, proyek on-chain mulai mencari pengembalian nyata, tidak hanya melihat tingkat impian pasar.

Ethena menggunakan CEX untuk melakukan lindung nilai ETH untuk penangkapan imbal hasil, mendistribusikan pendapatan melalui sUSDe, dan menggunakan strategi treasury $ENA untuk menjaga kepercayaan investor dan institusi besar.

YB ingin menemukan pendapatan perdagangan nyata, tidak ada masalah itu sendiri, tetapi arbitrase dan pinjaman berbeda, transaksinya lebih instan, setiap crvUSD adalah kewajiban umum YB dan Curve, dan agunan itu sendiri juga dipinjam dari pengguna, dan dananya sendiri sangat mendekati nol.

Penerbitan crvUSD saat ini kecil, dan tidak sulit untuk mempertahankan roda gila pertumbuhan dan pengembalian 20% pada tahap awal, tetapi begitu skala berkembang, pertumbuhan harga YB, pergerakan harga BTC, dan kemampuan menangkap nilai crvUSD semuanya akan menyebabkan tekanan jual yang signifikan.

Dolar AS adalah mata uang yang tidak berlabuh, dan crvUSD akan segera hadir.

Namun, risiko bersarang DeFi telah dihargai ke dalam risiko sistemik secara keseluruhan pada rantai, jadi jika itu adalah risiko bagi semua orang, itu bukan risiko, tetapi mereka yang tidak berpartisipasi akan secara pasif berbagi kerugian dari crash.

Kesimpulan

Dunia akan memberi seseorang kesempatan untuk bersinar, dan dia adalah pahlawan jika dia bisa memahaminya.

Basis imbal hasil keuangan tradisional adalah imbal hasil obligasi Treasury AS, apakah basis imbal hasil pada rantai tersebut adalah BTC/crvUSD?

Logika YB dapat ditetapkan jika transaksi on-chain cukup besar, terutama volume transaksi Curve yang besar itu sendiri, dalam hal ini, masuk akal untuk menghilangkan kerugian yang tidak dikompensasi, yang dapat dianalogikan:

-

• Pembangkit listrik sama dengan konsumsi listrik, tidak ada "listrik" statis, yang segera dikeluarkan -

• Volume perdagangan sama dengan kapitalisasi pasar, dan setiap token beredar, jual beli

Hanya dalam perdagangan berkelanjutan dan memadai harga BTC dapat ditemukan, dan logika nilai crvUSD dapat ditutup, dan penerbitan tambahan dari pinjaman BTC dan mendapatkan keuntungan dari transaksi BTC dapat saya yakin dengan kenaikan jangka panjang BTC.

Sejak ledakan keuangan pada tahun '08, selama umat manusia tidak ingin memulai kembali tatanan dunia dalam bentuk revolusi atau perang nuklir, tren keseluruhan BTC akan meningkat, bukan karena ada lebih banyak konsensus tentang nilai BTC, tetapi karena kepercayaan pada inflasi dolar AS dan semua mata uang fiat.

Namun, saya memiliki kepercayaan moderat pada kekuatan teknis tim Curve, dan saya sangat skeptis tentang tingkat moral mereka setelah ReSupply, tetapi sulit bagi tim lain untuk berani mencoba ke arah ini.

UST dengan panik membeli BTC menjelang kematiannya, ditukar dengan USDC selama fluktuasi cadangan USDe, dan Sky merangkul obligasi Treasury seperti orang gila.