Báo cáo nghiên cứu kỹ thuật số của Galaxy: Stablecoin, DeFi và Tạo tín dụng

Bởi William Nuelle

Trình biên dịch: Deep Tide TechFlow

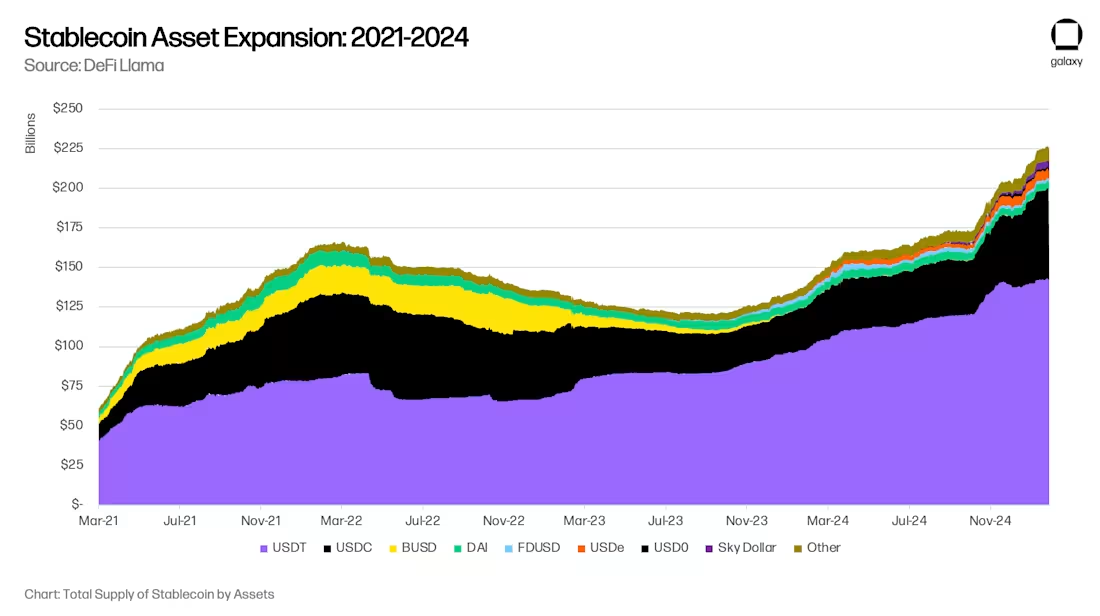

Sau 18 tháng giảm mạnh về quy mô tài sản stablecoin toàn cầu, việc áp dụng stablecoin đang tăng tốc trở lại. Galaxy Ventures tin rằng có ba động lực dài hạn chính cho việc tăng tốc lại của stablecoin: (i) việc áp dụng stablecoin như một phương tiện tiết kiệm; (ii) việc áp dụng stablecoin làm công cụ thanh toán; và (iii) DeFi như một nguồn lợi nhuận trên thị trường, hấp thụ đồng đô la kỹ thuật số. Do đó, nguồn cung stablecoin hiện đang trong giai đoạn tăng trưởng nhanh chóng, đạt 300 tỷ USD vào cuối năm 2025 và cuối cùng là 1 nghìn tỷ USD vào năm 2030.

Sự tăng trưởng của stablecoin trong tài sản được quản lý lên 1 nghìn tỷ đô la sẽ mang lại những cơ hội và sự thay đổi mới cho thị trường tài chính. Một số thay đổi hiện đang được dự đoán, chẳng hạn như sự dịch chuyển tiền gửi ngân hàng sắp xảy ra ở các thị trường mới nổi sang các thị trường phát triển và sự dịch chuyển của các ngân hàng khu vực sang các ngân hàng quan trọng của hệ thống toàn cầu (GSIB). Tuy nhiên, có một số thay đổi mà chúng ta không thể lường trước được vào thời điểm này. Stablecoin và DeFi là những đổi mới nền tảng, không phải bên lề và chúng có thể thay đổi cơ bản các trung gian tín dụng theo những cách hoàn toàn mới trong tương lai.

Ba xu hướng chính thúc đẩy việc áp dụng: tiết kiệm, thanh toán và lợi nhuận DeFi

Ba xu hướng liền kề đang thúc đẩy việc áp dụng stablecoin: sử dụng chúng như một công cụ tiết kiệm, sử dụng chúng như một công cụ thanh toán và sử dụng chúng như một nguồn lợi nhuận trên thị trường.

Xu hướng 1: Stablecoin như một công cụ tiết kiệm

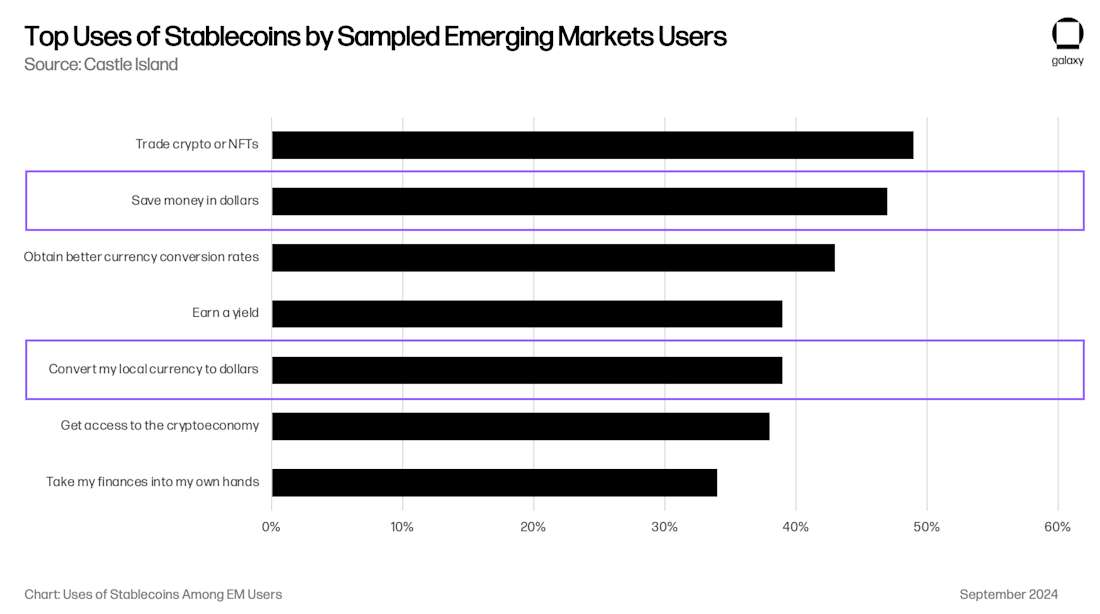

Stablecoin đang ngày càng được sử dụng như một công cụ tiết kiệm, đặc biệt là ở các thị trường mới nổi (EM). Ở các nền kinh tế như Argentina, Thổ Nhĩ Kỳ và Nigeria, đồng tiền của họ yếu về mặt cấu trúc, với áp lực lạm phát và mất giá tiền tệ dẫn đến nhu cầu hữu cơ đối với đồng đô la Mỹ. Trong lịch sử, theo Quỹ Tiền tệ Quốc tế (IMF) đã tuyên bố, đồng đô la Mỹ đã hạn chế tiếp cận nhiều thị trường mới nổi và đã trở thành nguồn căng thẳng tài chính. Các biện pháp kiểm soát vốn của Argentina (Cepo Cambiario) đã hạn chế hơn nữa việc lưu thông đô la Mỹ.

Stablecoin vượt qua những hạn chế này và cho phép các cá nhân và doanh nghiệp dễ dàng và trực tiếp truy cập thanh khoản được hỗ trợ bằng đô la thông qua internet. Các cuộc khảo sát sở thích của người tiêu dùng cho thấy việc tiếp cận đồng đô la Mỹ là một trong những lý do hàng đầu để người dùng ở các thị trường mới nổi sử dụng tiền điện tử. Một nghiên cứu được thực hiện bởi Castle Island Ventures cho thấy hai trong số năm trường hợp sử dụng hàng đầu là "tiết kiệm bằng USD" và "đổi nội tệ của tôi sang USD", với 47% và 39% người dùng lần lượt cho rằng đây là lý do để sử dụng stablecoin.

Mặc dù rất khó để hiểu quy mô của các khoản tiết kiệm dựa trên stablecoin ở các thị trường mới nổi, nhưng chúng tôi biết rằng xu hướng này đang phát triển với tốc độ nhanh chóng. Các doanh nghiệp thẻ ổn định bằng stablecoin như Rain (công ty danh mục đầu tư), Reap, RedotPay (công ty danh mục đầu tư), GnosisPay và Exa đều đã bắt kịp xu hướng này, cho phép người tiêu dùng chi tiêu tiền tiết kiệm của họ tại các thương gia địa phương thông qua mạng lưới Visa và Mastercard.

Cụ thể đối với thị trường Argentina, ứng dụng fintech/tiền điện tử Lemoncash cho biết trong Báo cáo tiền điện tử năm 2024 rằng 125 triệu đô la "tiền gửi" của họ chiếm 30% thị phần ứng dụng tiền điện tử tập trung của Argentina, chỉ đứng sau 34% của Binance và đánh bại Belo, Bitso và Prex. Con số này có nghĩa là ứng dụng tiền điện tử của Argentina có 417 triệu đô la tài sản được quản lý (AUM), nhưng AUM stablecoin thực sự của Argentina có thể gấp ít nhất 2-3 lần số dư stablecoin trong các ví không lưu ký như MetaMask và Phantom. Mặc dù những số tiền này có vẻ nhỏ, nhưng 416 triệu đô la chiếm 1,1% cung tiền M1 của Argentina, 1 tỷ đô la là 2,6% và đang tăng lên. Sau đó, hãy xem xét rằng Argentina chỉ là một trong những nền kinh tế thị trường mới nổi mà hiện tượng toàn cầu này áp dụng. Nhu cầu của người tiêu dùng đối với stablecoin ở các thị trường mới nổi có khả năng mở rộng theo chiều ngang trên các thị trường.

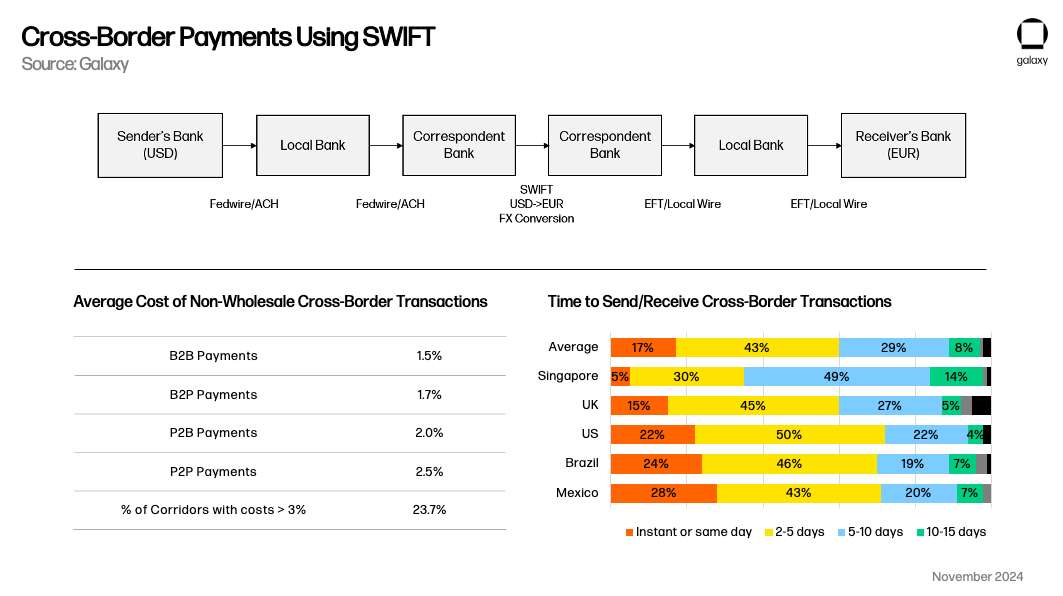

Xu hướng 2: Stablecoin như một công cụ thanh toán

Stablecoin cũng đã nổi lên như một phương thức thanh toán thay thế khả thi, đặc biệt là cạnh tranh với SWIFT cho các trường hợp sử dụng xuyên biên giới. Các hệ thống thanh toán trong nước có xu hướng hoạt động theo thời gian thực trong nước, nhưng stablecoin có đề xuất giá trị rõ ràng so với các giao dịch xuyên biên giới truyền thống mất hơn 1 ngày làm việc. Như Simon Taylor đã chỉ ra trong bài viết của mình, theo thời gian, stablecoin có thể hoạt động giống như một nền tảng meta kết nối các hệ thống thanh toán.

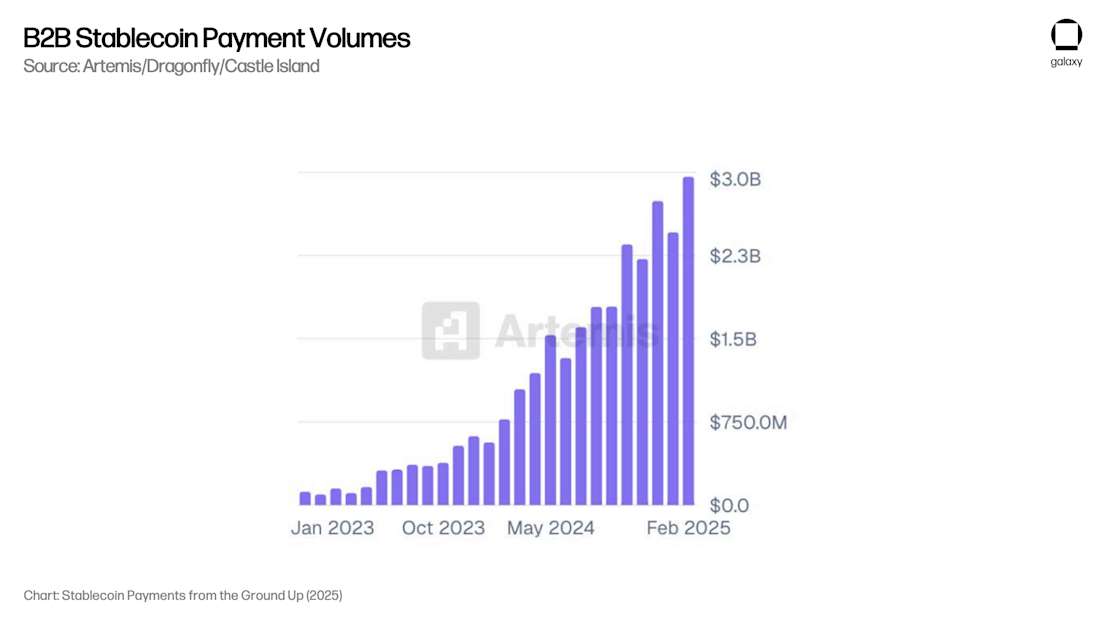

Artemis đã công bố một báo cáo cho thấy các trường hợp sử dụng thanh toán B2B đã đóng góp 3 tỷ đô la trong các khoản thanh toán hàng tháng (36 tỷ đô la hàng năm) trên 31 công ty được khảo sát. Thông qua giao tiếp với những người giám sát xử lý hầu hết các quy trình thanh toán này, Galaxy tin rằng con số này là hơn 100 tỷ đô la hàng năm trên tất cả những người tham gia thị trường phi tiền điện tử.

Điều quan trọng là báo cáo của Artemis cho thấy các khoản thanh toán B2B đã tăng gấp 4 lần so với cùng kỳ năm ngoái từ tháng 2 năm 2024 đến tháng 2 năm 2025, cho thấy sự tăng trưởng quy mô cần thiết cho AUM bền vững. Hiện tại không có nghiên cứu nào về vận tốc tiền trong stablecoin, vì vậy chúng tôi không thể tương quan tổng số tiền thanh toán với dữ liệu AUM, nhưng tốc độ tăng trưởng của các khoản thanh toán cho thấy AUM cũng đang tăng tương ứng do xu hướng này.

Xu hướng 3: DeFi trở thành nguồn lợi nhuận trên thị trường

Cuối cùng, trong hầu hết năm năm qua, DeFi đã tạo ra lợi nhuận về mặt cấu trúc cao hơn lợi suất bằng đô la thị trường, cho phép người tiêu dùng có kỹ năng kỹ thuật tốt kiếm được lợi nhuận từ 5% đến 10% với rủi ro rất thấp. Điều này đã và sẽ tiếp tục thúc đẩy sự phổ biến của stablecoin.

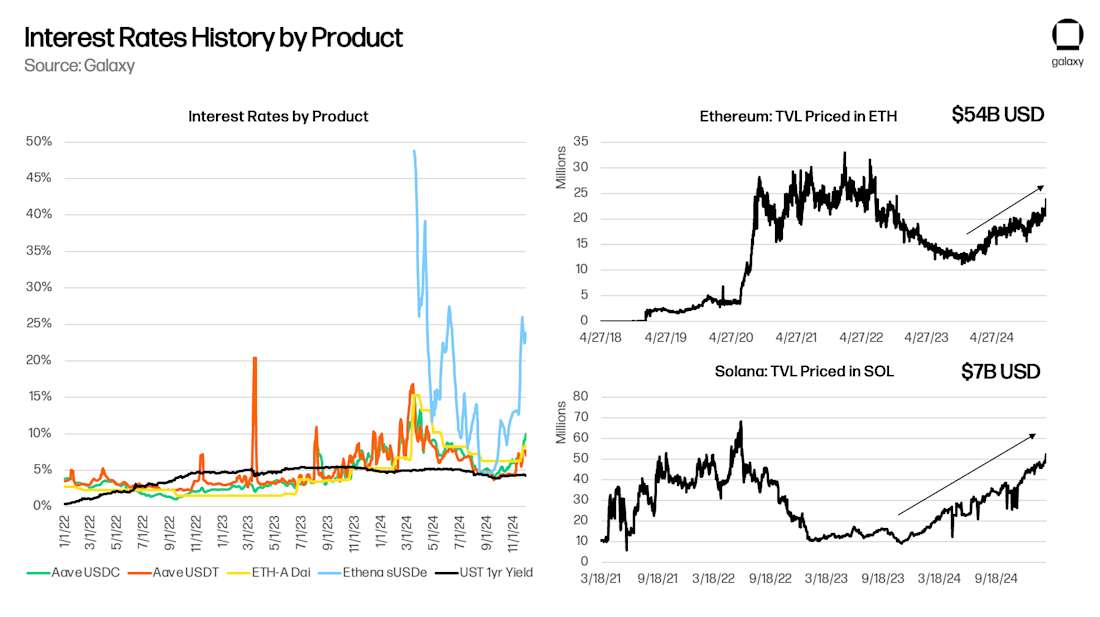

DeFi là một hệ sinh thái vốn theo đúng nghĩa của nó và một trong những đặc điểm nổi bật của nó là lãi suất cơ bản "không có rủi ro" như Aave và Maker phản ánh thị trường vốn tiền điện tử rộng lớn hơn. Trong bài báo năm 2021 của mình, "Risk-Free Rates for DeFi", tôi đã chỉ ra rằng Aave (Deep Tide Note: một giao thức cho vay phi tập trung, mã nguồn mở cho phép người dùng gửi tài sản tiền điện tử để kiếm lãi hoặc vay tài sản), Compound (Deep Tide Note: một trong những giao thức cho vay DeFi, một cơ chế sử dụng thuật toán để tự động điều chỉnh lãi suất) và Maker (Deep Tide Note: Một trong những dự án DeFi sớm nhất, sản phẩm cốt lõi là stablecoin DAI, là một loại tiền tệ giữ 1 cho đô la Mỹ :1 Anchored Decentralized Stablecoin) phản ứng với giao dịch cơ bản và các nhu cầu đòn bẩy khác. Khi các giao dịch hoặc cơ hội mới xuất hiện - chẳng hạn như khai thác lợi suất trên Yearn hoặc Compound vào năm 2020, giao dịch cơ bản vào năm 2021 hoặc Ethena vào năm 2024 - lợi suất cơ bản của DeFi tăng lên khi người tiêu dùng yêu cầu các khoản vay có bảo đảm để cấu hình các dự án và mục đích sử dụng mới. Miễn là blockchain tiếp tục tạo ra những ý tưởng mới, lợi suất cơ bản của DeFi sẽ vượt quá lợi nhuận của Kho bạc Mỹ (đặc biệt là với sự ra mắt của các quỹ thị trường tiền tệ được mã hóa cung cấp lợi nhuận trên lớp cơ sở).

Vì "ngôn ngữ bản địa" của DeFi là stablecoin chứ không phải đô la Mỹ, nên bất kỳ hành vi "chênh lệch giá" nào cố gắng cung cấp vốn USD chi phí thấp để đáp ứng nhu cầu của thị trường vi mô cụ thể này sẽ có tác dụng mở rộng nguồn cung stablecoin. Thu hẹp chênh lệch giữa Aave và Kho bạc Hoa Kỳ sẽ yêu cầu stablecoin mở rộng sang không gian DeFi. Đúng như dự đoán, tổng giá trị bị khóa (TVL) tăng trong thời gian chênh lệch dương giữa Aave và Kho bạc và giảm (dương) trong thời gian chênh lệch âm:

Các vấn đề về tiền gửi ngân hàng

Galaxy tin rằng việc áp dụng stablecoin lâu dài để tiết kiệm, thanh toán và mang lại lợi nhuận là một xu hướng lớn. Việc áp dụng stablecoin có khả năng phân trung các ngân hàng truyền thống bằng cách cho phép người tiêu dùng truy cập trực tiếp vào các tài khoản tiết kiệm bằng đô la và thanh toán xuyên biên giới mà không cần phụ thuộc vào cơ sở hạ tầng ngân hàng, làm giảm cơ sở tiền gửi mà các ngân hàng truyền thống sử dụng để kích thích tạo tín dụng và tạo ra biên lãi ròng.

Thay thế tiền gửi ngân hàng

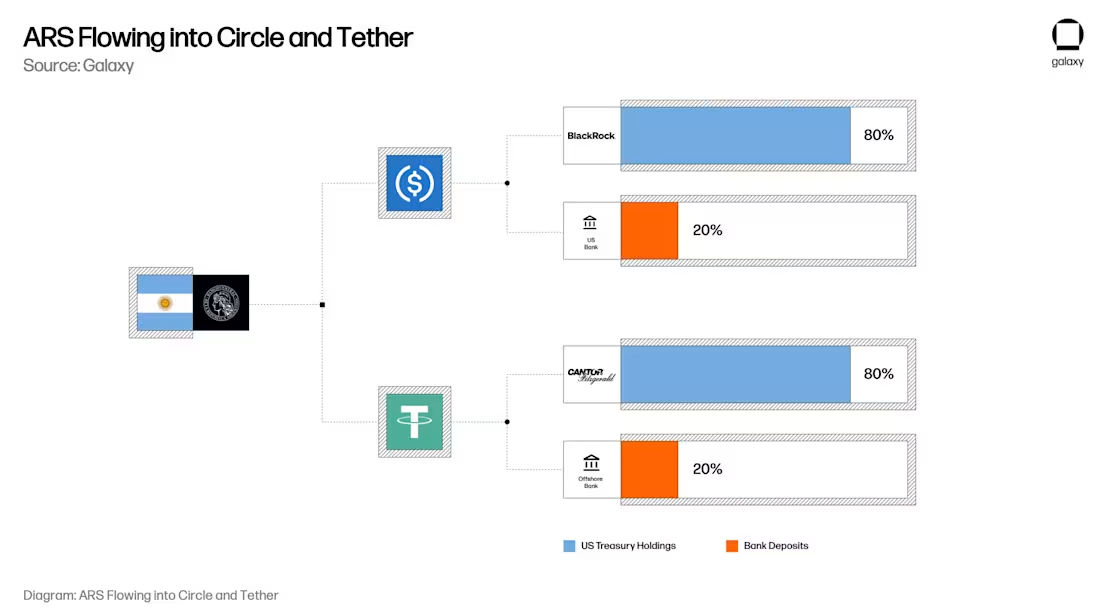

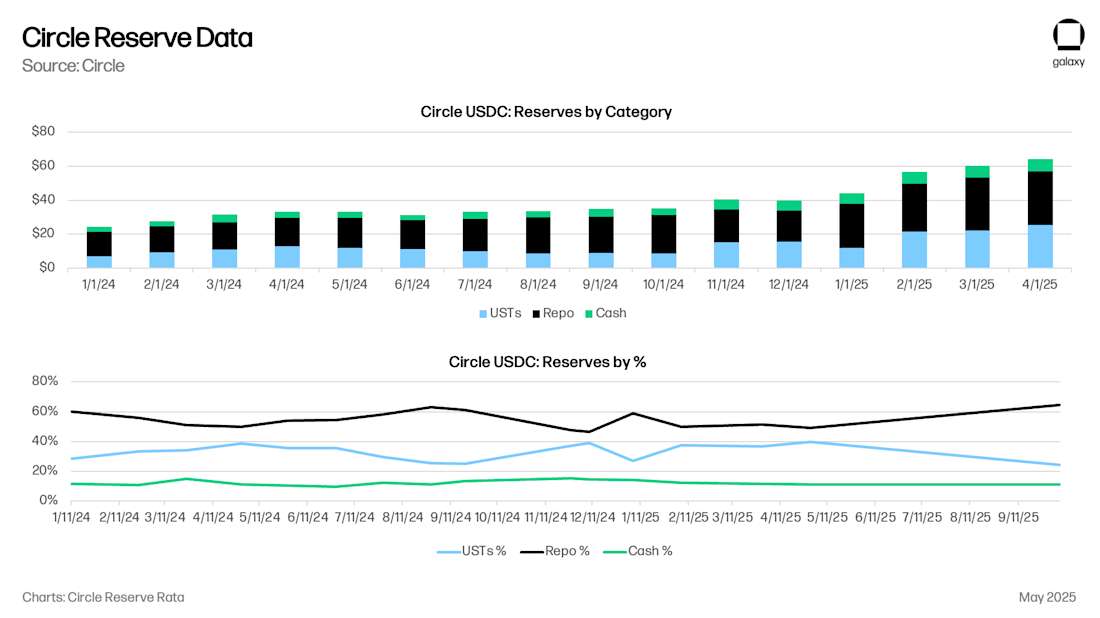

Đối với stablecoin, mô hình lịch sử là mỗi 1 đô la thực sự tương đương với 0,80 đô la trong tín phiếu kho bạc và 0,20 đô la trong tài khoản ngân hàng của nhà phát hành stablecoin. Hiện tại, Circle có 8 tỷ USD tiền mặt (0,125 USD), 53 tỷ USD trái phiếu kho bạc Mỹ (UST) siêu ngắn hạn hoặc thỏa thuận mua lại Kho bạc (0,875 USD), so với 61 tỷ USD USDC. Tiền gửi tiền mặt của Circle chủ yếu được giữ tại Ngân hàng New York Mellon, ngoài Ngân hàng Cộng đồng New York, Ngân hàng Cross River và các tổ chức tài chính hàng đầu khác của Hoa Kỳ.

Bây giờ hãy tưởng tượng người dùng Argentina đó trong tâm trí bạn. Người dùng có đồng peso Argentina trị giá 20.000 đô la với ngân hàng lớn nhất Argentina, Banco Nacional Argentina (BNA). Để tránh lạm phát ở đồng Peso Argentina (ARS), người dùng đã quyết định tăng lượng USDC nắm giữ 20.000 đô la. (Vì cơ chế cụ thể của việc định đoạt ARS có thể có tác động đến tỷ giá hối đoái USD/ARS, nên cần xem xét riêng) Bây giờ, với USDC, 20.000 đô la peso Argentina của người dùng bằng BNA thực sự là 17.500 đô la trong một thỏa thuận cho vay hoặc repo ngắn hạn của chính phủ Hoa Kỳ và 2.500 đô la tiền gửi ngân hàng giữa Ngân hàng New York Mellon, Ngân hàng Mercancy New York và Ngân hàng Cross River, tương ứng.

Khi người tiêu dùng và doanh nghiệp chuyển tiền tiết kiệm của họ từ tài khoản ngân hàng truyền thống sang tài khoản stablecoin như USDC hoặc USDT, họ đang chuyển tiền gửi từ các ngân hàng khu vực/thương mại sang Kho bạc Hoa Kỳ cũng như tiền gửi từ các tổ chức tài chính lớn. Tác động rất sâu rộng: trong khi người tiêu dùng duy trì sức mua bằng đô la bằng cách nắm giữ stablecoin (và thông qua tích hợp thẻ như Rain và RedotPay), tiền gửi ngân hàng và kho bạc thực tế hỗ trợ các token này sẽ trở nên tập trung hơn thay vì phân tán trên hệ thống ngân hàng truyền thống, làm giảm cơ sở tiền gửi có sẵn cho các ngân hàng thương mại và khu vực vay, đồng thời khiến các nhà phát hành stablecoin trở thành một người chơi quan trọng trong thị trường nợ chính phủ.

Khủng hoảng tín dụng bắt buộc

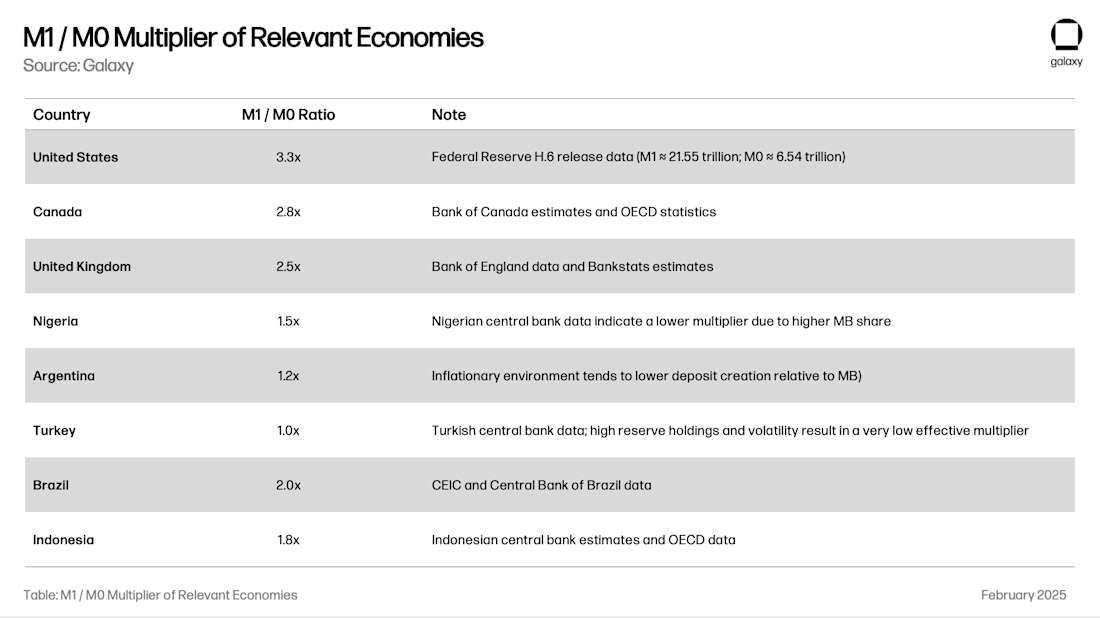

Một trong những chức năng xã hội quan trọng của tiền gửi ngân hàng là cho vay cho nền kinh tế. Hệ thống dự trữ phân đoạn - thông lệ mà các ngân hàng tạo ra tiền - cho phép các ngân hàng cho vay tiền gấp nhiều lần cơ sở tiền gửi của họ. Tổng hệ số nhân cho một khu vực phụ thuộc vào các yếu tố như giám sát ngân hàng địa phương, biến động ngoại hối và dự trữ cũng như chất lượng của các cơ hội cho vay địa phương. Tỷ lệ M1 / M0 (tiền do ngân hàng tạo ra chia cho dự trữ và tiền mặt của ngân hàng trung ương) cho chúng ta biết "hệ số tiền" của một hệ thống ngân hàng:

Tiếp tục với Argentina như một ví dụ, chuyển đổi khoản tiền gửi 20.000 đô la sang USDC sẽ chuyển đổi 24.000 đô la tạo tín dụng địa phương ở Argentina thành 17.500 đô la trái phiếu UST/repo và 8.250 đô la tạo ra tín dụng của Hoa Kỳ (2.500 đô la x 3,3 lần sản phẩm). Khi nguồn cung M1 là 1%, hiệu ứng này rất nhỏ, nhưng khi nguồn cung M1 là 10%, hiệu ứng có thể được cảm nhận. Tại một thời điểm nào đó, các cơ quan quản lý ngân hàng khu vực sẽ buộc phải xem xét việc đóng cửa vòi này để tạo ra tín dụng và ổn định tài chính không bị phá hoại.

Phân bổ tín dụng quá mức cho chính phủ Hoa Kỳ

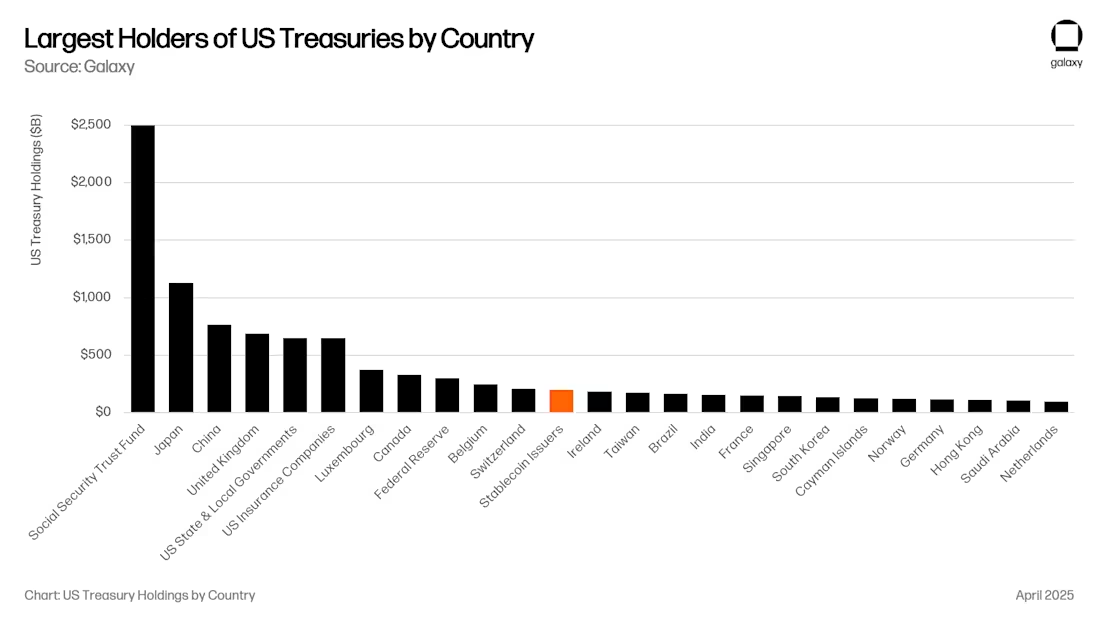

Đây chắc chắn là tin tốt cho chính phủ Hoa Kỳ. Hiện tại, các nhà phát hành stablecoin là những người mua trái phiếu kho bạc Hoa Kỳ lớn thứ 12 và AUM của họ đang tăng với tốc độ AUM của stablecoin. Trong tương lai gần, stablecoin có thể trở thành một trong năm người mua trái phiếu kho bạc Mỹ (UST) hàng đầu.

Các đề xuất mới như Đạo luật Thiên tài yêu cầu tất cả các tín phiếu kho bạc phải được hỗ trợ dưới hình thức thỏa thuận mua lại tín phiếu kho bạc hoặc trái phiếu kho bạc ngắn hạn có thời hạn dưới 90 ngày. Cả hai cách tiếp cận này sẽ làm tăng đáng kể tính thanh khoản tại các điểm quan trọng trong hệ thống tài chính Hoa Kỳ.

Khi đủ lớn (ví dụ: 1 nghìn tỷ đô la), điều này có thể có tác động đáng kể đến đường cong lợi suất, vì trái phiếu kho bạc dưới 90 ngày sẽ có một người mua lớn không nhạy cảm với giá, làm bóp méo đường cong lãi suất mà chính phủ Hoa Kỳ dựa vào để tài trợ. Điều đó đang được nói, Treasury repo (REPO) đã không thực sự làm tăng nhu cầu đối với trái phiếu kho bạc Mỹ ngắn hạn; Nó chỉ đơn giản là cung cấp một nhóm thanh khoản có sẵn cho các khoản vay qua đêm có bảo đảm. Thanh khoản trên thị trường repo chủ yếu được vay bởi các ngân hàng, quỹ phòng hộ, quỹ hưu trí và nhà quản lý tài sản lớn của Hoa Kỳ. Ví dụ, Circle thực sự đưa phần lớn dự trữ của mình vào các khoản vay qua đêm được thế chấp bằng tín phiếu kho bạc Hoa Kỳ. Quy mô của thị trường này là 4 nghìn tỷ đô la, vì vậy ngay cả với 500 tỷ đô la dự trữ stablecoin được phân bổ để mua lại, stablecoin vẫn là một người chơi quan trọng. Tất cả thanh khoản chảy vào trái phiếu kho bạc Mỹ và vay mượn từ các ngân hàng Mỹ đã mang lại lợi ích cho thị trường vốn Mỹ, trong khi thị trường toàn cầu bị ảnh hưởng.

Một giả thuyết là khi giá trị của stablecoin tăng lên hơn 1 nghìn tỷ đô la, các nhà phát hành sẽ buộc phải sao chép danh mục đầu tư cho vay ngân hàng, bao gồm tín dụng thương mại và chứng khoán thế chấp, để tránh phụ thuộc quá mức vào bất kỳ sản phẩm tài chính nào. DO DỰ LUẬT GENIUS CUNG CẤP MỘT CON ĐƯỜNG CHO CÁC NGÂN HÀNG PHÁT HÀNH "TIỀN GỬI ĐƯỢC MÃ HÓA", MỘT KẾT QUẢ NHƯ VẬY CÓ THỂ LÀ KHÔNG THỂ TRÁNH KHỎI.

Các kênh quản lý tài sản mới

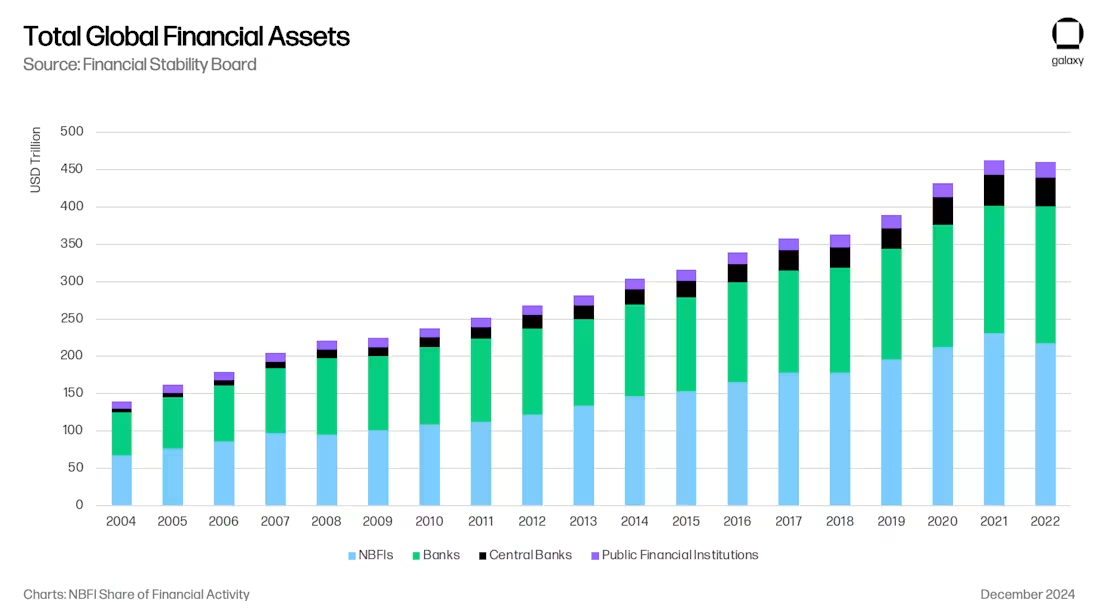

Tất cả những điều này tạo ra một quy trình mới thú vị để quản lý tài sản. Theo nhiều cách, xu hướng này phù hợp với quá trình chuyển đổi đang diễn ra từ cho vay ngân hàng sang cho vay của tổ chức tài chính phi ngân hàng (NBFI) sau Basel III, điều này đã hạn chế phạm vi và đòn bẩy của cho vay ngân hàng sau cuộc khủng hoảng tài chính.

Stablecoin hút tiền ra khỏi hệ thống ngân hàng và trên thực tế, từ các lĩnh vực cụ thể của hệ thống ngân hàng, chẳng hạn như các ngân hàng thị trường mới nổi và các ngân hàng khu vực thị trường phát triển. Như đã nêu trong Báo cáo cho vay tiền điện tử của Galaxy, chúng ta đã thấy sự trỗi dậy của Tether với tư cách là một công ty cho vay phi ngân hàng (vượt qua Kho bạc Hoa Kỳ) và các nhà phát hành stablecoin khác có thể trở thành những người cho vay quan trọng theo thời gian. Nếu các nhà phát hành stablecoin quyết định thuê ngoài các khoản đầu tư tín dụng cho các công ty chuyên biệt, họ sẽ ngay lập tức trở thành LP cho các quỹ lớn và mở ra các kênh mới để phân bổ tài sản (ví dụ: các công ty bảo hiểm). Các nhà quản lý tài sản lớn như Blackstone, Apollo, KKR và BlackRock đã mở rộng trong bối cảnh chuyển đổi từ cho vay ngân hàng sang cho vay tổ chức tài chính phi ngân hàng.

Một biên giới hiệu quả cho lợi nhuận trên chuỗi

Cuối cùng, không chỉ các khoản tiền gửi ngân hàng cơ bản có thể được vay. Mỗi stablecoin vừa là một tuyên bố đối với đồng đô la cơ bản vừa là đơn vị giá trị trên chuỗi. USDC có thể được vay và vay trên chuỗi và người tiêu dùng sẽ cần lợi suất bằng USDC, chẳng hạn như Aave-USDC, Morpho-USDC, Ethena USDe, Maker's sUSDS, Superform's superUSDC, v.v.

"Vault" sẽ mở ra một kênh quản lý tài sản khác bằng cách cung cấp cho người tiêu dùng cơ hội lợi nhuận trên chuỗi với lợi nhuận hấp dẫn. Theo quan điểm của chúng tôi, vào năm 2024, công ty danh mục đầu tư Ethena sẽ mở "cửa sổ Overton" thu nhập trên chuỗi bằng đô la theo cơ sở giao dịch (lưu ý thủy triều sâu: chênh lệch giữa giá giao ngay và giá tương lai của một hàng hóa tại một thời điểm và địa điểm cụ thể) sang USDe. Trong tương lai, các kho tiền mới sẽ xuất hiện theo dõi các chiến lược đầu tư trên chuỗi và ngoài chuỗi khác nhau sẽ cạnh tranh để nắm giữ USDC / T trong các ứng dụng như MetaMask, Phantom, RedotPay, DolarApp, DeBlock, v.v. Sau đó, chúng tôi sẽ tạo ra một "biên giới hiệu quả về lợi suất trên chuỗi" (lưu ý thủy triều sâu: giúp các nhà đầu tư tìm ra điểm ngọt ngào giữa rủi ro và lợi nhuận), và không khó để tưởng tượng rằng một số kho tiền trên chuỗi này sẽ được dành riêng để cung cấp tín dụng cho các khu vực như Argentina và Thổ Nhĩ Kỳ, nơi các ngân hàng có nguy cơ mất công suất này:

kết thúc

Sự hội tụ của stablecoin, DeFi và tài chính truyền thống không chỉ đại diện cho một cuộc cách mạng công nghệ mà còn là sự tái cấu trúc của các trung gian tín dụng toàn cầu, phản ánh và đẩy nhanh quá trình chuyển đổi từ ngân hàng sang cho vay phi ngân hàng sau năm 2008. Đến năm 2030, stablecoin sẽ có gần 1 nghìn tỷ đô la tài sản được quản lý, nhờ được sử dụng như một công cụ tiết kiệm ở các thị trường mới nổi, các kênh thanh toán xuyên biên giới hiệu quả và lợi nhuận DeFi trên thị trường. Stablecoin sẽ hút tiền gửi một cách có hệ thống từ các ngân hàng truyền thống và tập trung tài sản vào Kho bạc Mỹ và các tổ chức tài chính lớn của Hoa Kỳ.

Sự thay đổi này mang lại cả cơ hội và rủi ro: các nhà phát hành stablecoin sẽ trở thành những người chơi quan trọng trong thị trường nợ chính phủ và có thể trở thành trung gian tín dụng mới; Và các ngân hàng khu vực, đặc biệt là ở các thị trường mới nổi, đang phải đối mặt với cuộc khủng hoảng tín dụng khi tiền gửi được chuyển vào tài khoản stablecoin. Kết quả cuối cùng là một mô hình ngân hàng và quản lý tài sản mới, trong đó stablecoin sẽ là cầu nối dẫn đến biên giới của đầu tư đô la kỹ thuật số hiệu quả. Cũng giống như ngân hàng ngầm lấp đầy khoảng trống mà các ngân hàng được quản lý để lại sau cuộc khủng hoảng tài chính, stablecoin và các giao thức DeFi đang định vị mình là trung gian tín dụng thống trị trong thời đại kỹ thuật số, điều này sẽ có ý nghĩa sâu rộng đối với chính sách tiền tệ, ổn định tài chính và kiến trúc tài chính toàn cầu trong tương lai.