Laporan Penelitian Galaxy Digital: Stablecoin, DeFi, dan Pembuatan Kredit

Oleh William Nuelle

Kompiler: Aliran Teknologi Gelombang Dalam

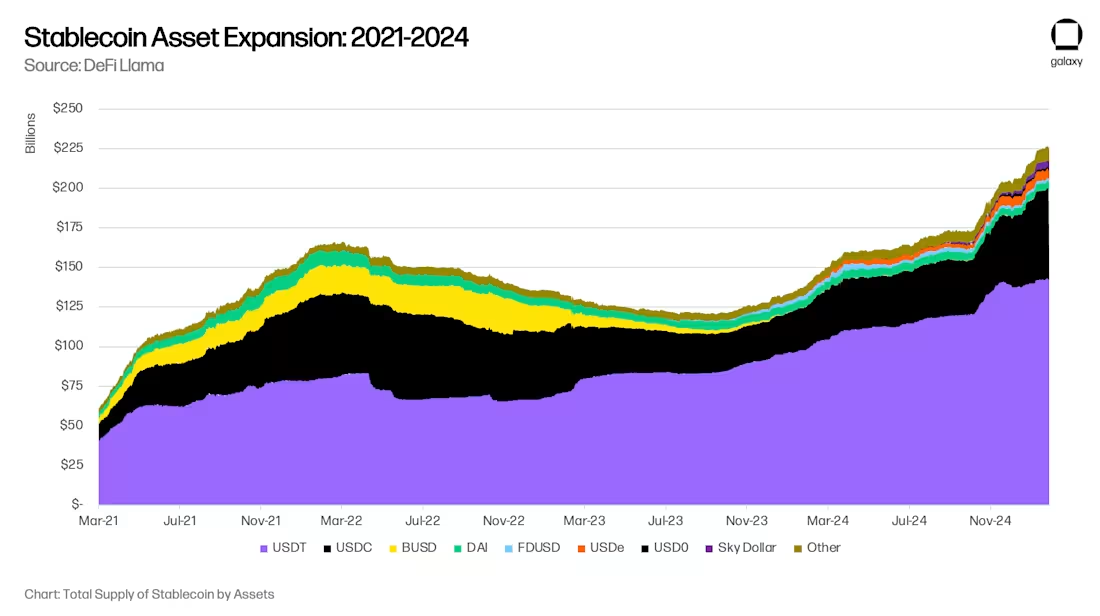

Setelah 18 bulan kemunduran tajam dalam ukuran aset stablecoin global, adopsi stablecoin kembali dipercepat. Galaxy Ventures percaya bahwa ada tiga pendorong jangka panjang utama untuk akselerasi kembali stablecoin: (i) adopsi stablecoin sebagai kendaraan tabungan; (ii) adopsi stablecoin sebagai instrumen pembayaran; dan (iii) DeFi sebagai sumber pengembalian di atas pasar, yang menyerap dolar digital. Akibatnya, pasokan stablecoin saat ini berada dalam fase pertumbuhan pesat, mencapai $300 miliar pada akhir tahun 2025 dan akhirnya $1 triliun pada tahun 2030.

Pertumbuhan stablecoin dalam aset yang dikelola menjadi $1 triliun akan membawa peluang dan pergeseran baru ke pasar keuangan. Beberapa pergeseran saat ini diprediksi, seperti pergeseran deposito bank di pasar negara berkembang ke pasar maju dan pergeseran bank regional ke bank-bank penting sistem global (GSIB). Namun, ada beberapa perubahan yang tidak dapat kita perkirakan saat ini. Stablecoin dan DeFi adalah inovasi dasar, bukan marjinal, dan mereka secara fundamental dapat mengubah perantara kredit dengan cara yang sama sekali baru di masa depan.

Tiga tren utama yang mendorong adopsi: tabungan, pembayaran, dan hasil DeFi

Tiga tren yang berdekatan mendorong adopsi stablecoin: menggunakannya sebagai alat tabungan, menggunakannya sebagai instrumen pembayaran, dan menggunakannya sebagai sumber pengembalian di atas pasar.

Tren 1: Stablecoin sebagai alat tabungan

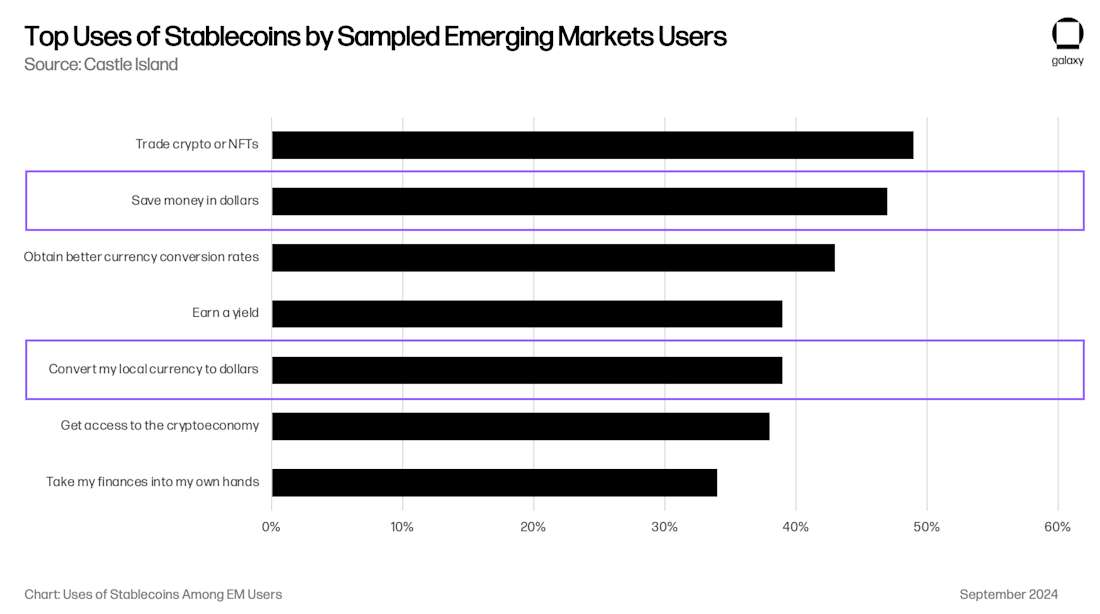

Stablecoin semakin banyak digunakan sebagai alat tabungan, terutama di pasar negara berkembang (EM). Di negara-negara seperti Argentina, Turki, dan Nigeria, mata uang mereka secara struktural lemah, dengan tekanan inflasi dan depresiasi mata uang yang menyebabkan permintaan organik untuk dolar AS. Secara historis, seperti yang dinyatakan oleh Dana Moneter Internasional (IMF), dolar AS memiliki akses terbatas ke banyak pasar negara berkembang dan telah menjadi sumber tekanan keuangan. Kontrol modal Argentina (Cepo Cambiario) semakin membatasi sirkulasi dolar AS.

Stablecoin melewati batasan ini dan memungkinkan individu dan bisnis untuk dengan mudah dan langsung mengakses likuiditas yang didukung dolar melalui internet. Survei preferensi konsumen menunjukkan bahwa akses ke dolar AS adalah salah satu alasan utama bagi pengguna di pasar negara berkembang untuk menggunakan cryptocurrency. Sebuah studi yang dilakukan oleh Castle Island Ventures menunjukkan bahwa dua dari lima kasus penggunaan teratas adalah "menghemat dalam USD" dan "menukar mata uang lokal saya ke USD", dengan 47% dan 39% pengguna masing-masing mengutip ini sebagai alasan untuk menggunakan stablecoin.

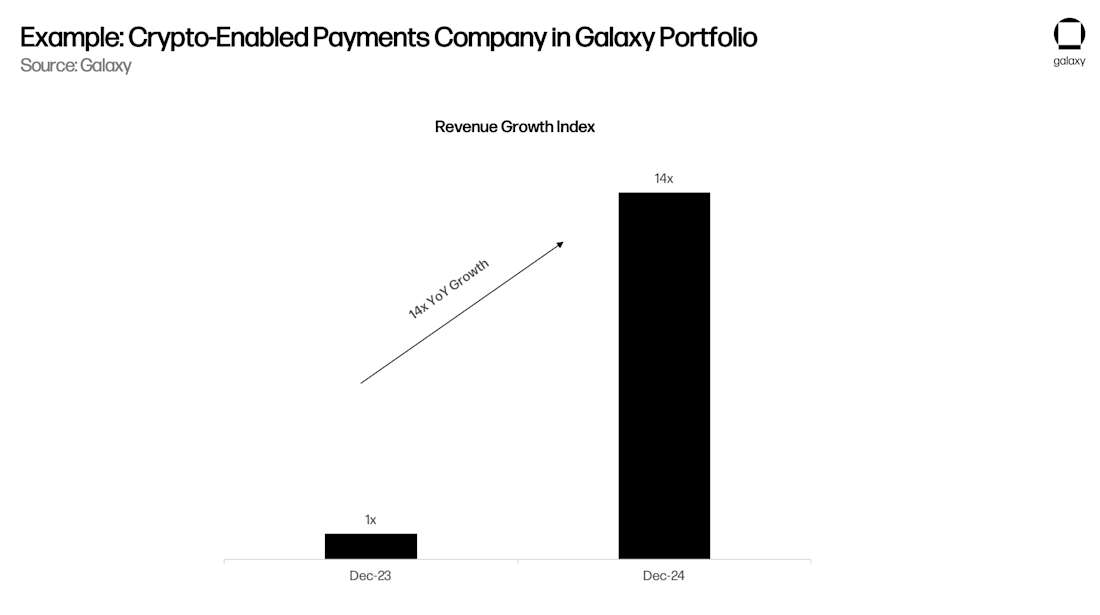

Meskipun sulit untuk memahami ukuran tabungan berbasis stablecoin di pasar negara berkembang, kami tahu bahwa tren ini tumbuh dengan cepat. Bisnis kartu yang diselesaikan dengan stablecoin seperti Rain (perusahaan portofolio), Reap, RedotPay (perusahaan portofolio), GnosisPay, dan Exa semuanya telah mengikuti tren ini, memungkinkan konsumen untuk membelanjakan tabungan mereka di pedagang lokal melalui jaringan Visa dan Mastercard.

Khusus untuk pasar Argentina, aplikasi fintech/crypto Lemoncash mengatakan dalam Laporan Crypto 2024 bahwa "deposito" $125 juta menyumbang 30% dari pangsa pasar aplikasi kripto terpusat Argentina, kedua setelah 34% Binance, dan mengalahkan Belo, Bitso, dan Prex. Angka ini berarti bahwa aplikasi kripto Argentina memiliki aset yang dikelola (AUM) senilai $417 juta, tetapi AUM stablecoin sejati Argentina kemungkinan setidaknya 2-3 kali saldo stablecoin di dompet non-kustodian seperti MetaMask dan Phantom. Meskipun jumlah ini mungkin tampak kecil, $416 juta mewakili 1,1% dari jumlah uang beredar M1 Argentina, $1 miliar adalah 2,6%, dan terus bertambah. Kemudian pertimbangkan bahwa Argentina hanyalah salah satu ekonomi pasar negara berkembang yang berlaku untuk fenomena global ini. Permintaan konsumen akan stablecoin di pasar negara berkembang kemungkinan akan berskala horizontal di seluruh pasar.

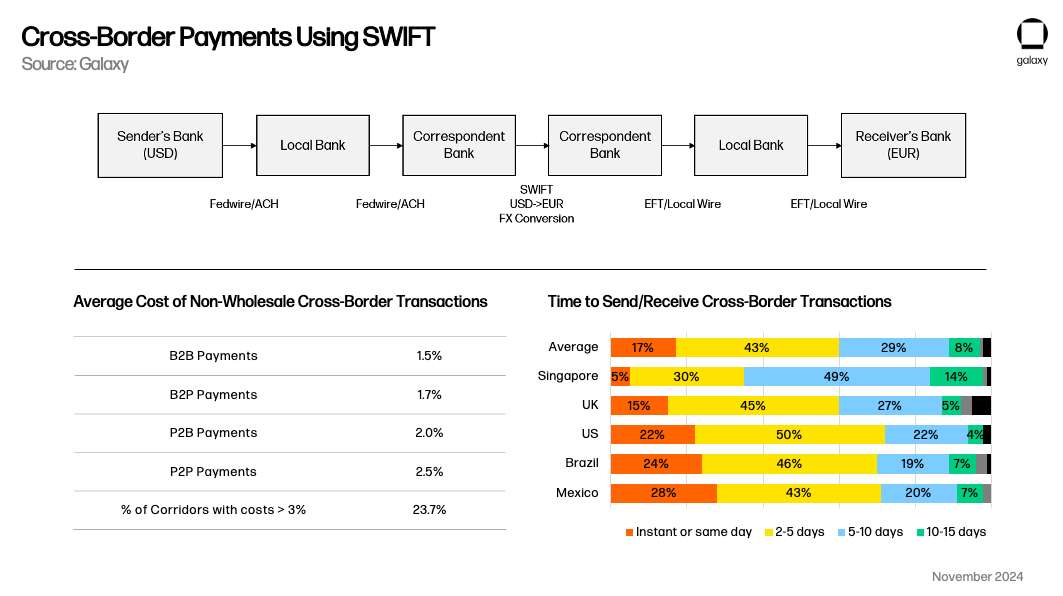

Tren 2: Stablecoin sebagai instrumen pembayaran

Stablecoin juga telah muncul sebagai metode pembayaran alternatif yang layak, terutama bersaing dengan SWIFT untuk kasus penggunaan lintas batas. Sistem pembayaran domestik cenderung beroperasi secara real-time di dalam negeri, tetapi stablecoin memiliki proposisi nilai yang jelas dibandingkan dengan transaksi lintas batas tradisional yang memakan waktu lebih dari 1 hari kerja. Seperti yang ditunjukkan Simon Taylor dalam artikelnya, seiring waktu, stablecoin mungkin berfungsi lebih seperti meta-platform yang menghubungkan sistem pembayaran.

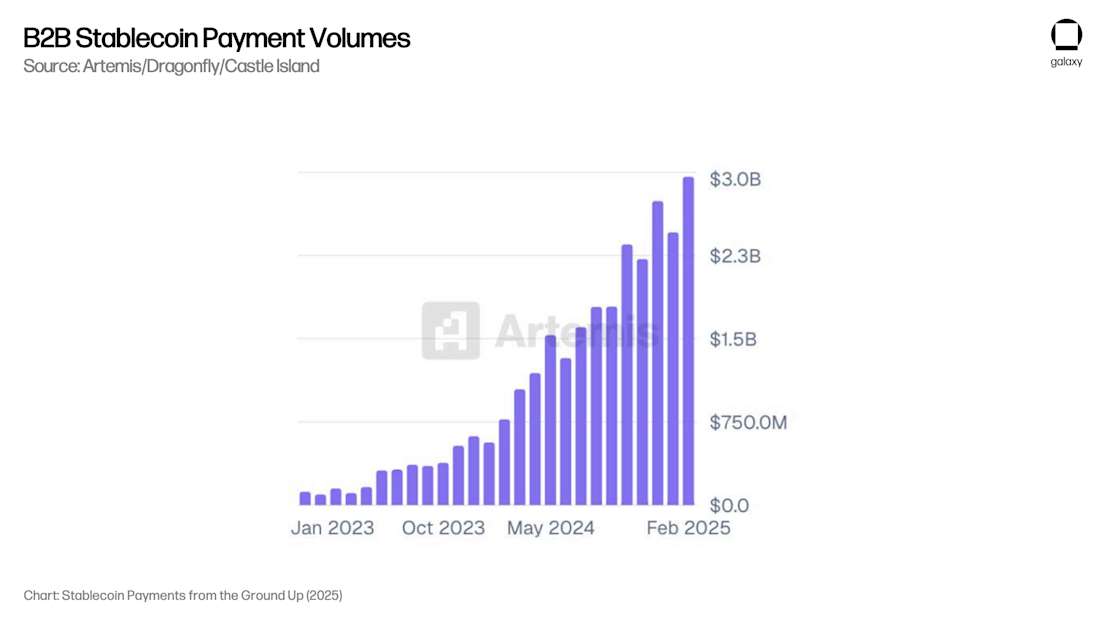

Artemis merilis laporan yang menunjukkan bahwa kasus penggunaan pembayaran B2B menyumbang $3 miliar dalam pembayaran bulanan ($36 miliar tahunan) di 31 perusahaan yang disurvei. Melalui komunikasi dengan kustodian yang menangani sebagian besar proses pembayaran ini, Galaxy percaya bahwa angka ini lebih dari $100 miliar tahunan di semua pelaku pasar non-kripto.

Yang terpenting, laporan Artemis menemukan bahwa pembayaran B2B tumbuh 4x dari tahun ke tahun antara Februari 2024 dan Februari 2025, menunjukkan skala pertumbuhan yang diperlukan untuk AUM yang berkelanjutan. Saat ini tidak ada penelitian tentang kecepatan uang dalam stablecoin, jadi kami tidak dapat menghubungkan total pembayaran dengan data AUM, tetapi tingkat pertumbuhan pembayaran menunjukkan bahwa AUM juga tumbuh sesuai karena tren ini.

Tren 3: DeFi menjadi sumber pengembalian di atas pasar

Terakhir, selama hampir lima tahun terakhir, DeFi telah menghasilkan hasil yang secara struktural lebih tinggi daripada imbal hasil dalam mata dolar pasar, memungkinkan konsumen dengan keterampilan teknis yang baik untuk mendapatkan pengembalian 5% hingga 10% dengan risiko yang sangat rendah. Ini telah dan akan terus mendorong popularitas stablecoin.

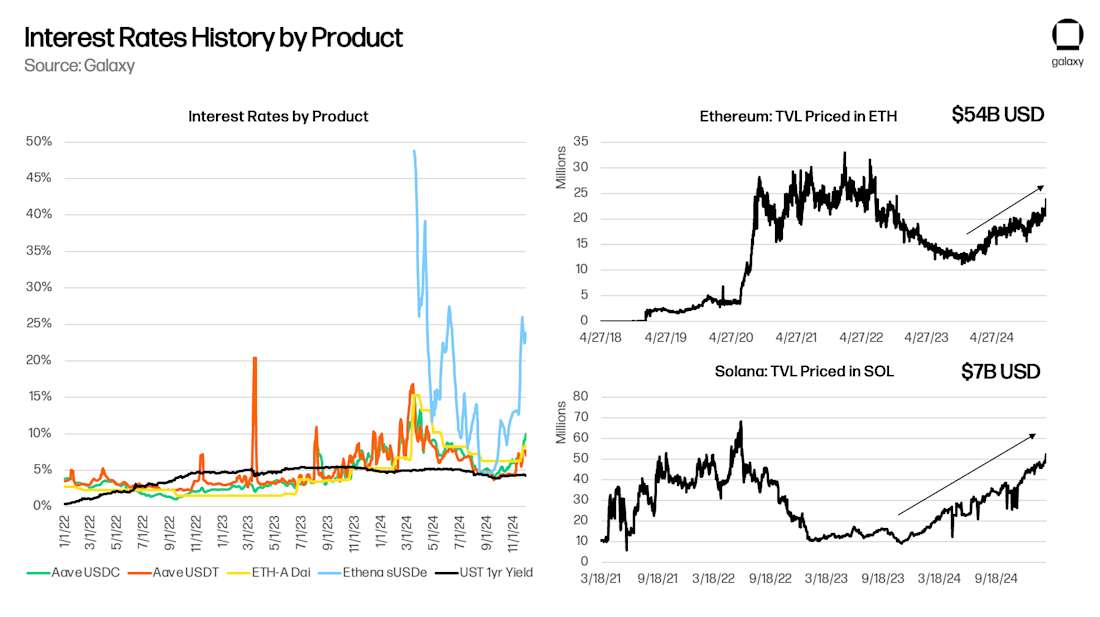

DeFi adalah ekosistem modal tersendiri, dan salah satu fitur yang membedakannya adalah bahwa suku bunga "bebas risiko" yang mendasarinya seperti Aave dan Maker mencerminkan pasar modal kripto yang lebih luas. Dalam makalah saya tahun 2021, "Suku Bunga Bebas Risiko untuk DeFi", saya menunjukkan bahwa Aave (Deep Tide Note: protokol pinjaman terdesentralisasi sumber terbuka yang memungkinkan pengguna menyetor aset kripto untuk mendapatkan bunga, atau meminjam aset), Compound (Deep Tide Note: salah satu protokol pinjaman DeFi, mekanisme yang menggunakan algoritme untuk menyesuaikan suku bunga secara otomatis), dan Maker (Deep Tide Note: Salah satu proyek DeFi paling awal, produk intinya adalah stablecoin DAI, yang merupakan jenis mata uang yang menyimpan 1 hingga dolar AS :1 Anchored Decentralized Stablecoin) reaktif terhadap perdagangan yang mendasarinya dan kebutuhan leverage lainnya. Saat kesepakatan atau peluang baru muncul – seperti yield farming di Yearn atau Compound pada tahun 2020, perdagangan yang mendasari pada tahun 2021, atau Ethena pada tahun 2024 – hasil yang mendasari DeFi meningkat karena konsumen menuntut pinjaman yang dijamin untuk mengonfigurasi proyek dan penggunaan baru. Selama blockchain terus menghasilkan ide-ide baru, hasil dasar DeFi harus benar-benar melebihi hasil Treasury AS (terutama dengan peluncuran dana pasar uang tokenisasi yang menawarkan hasil pada lapisan dasar).

Karena "bahasa asli" DeFi adalah stablecoin daripada dolar AS, setiap perilaku "arbitrase" yang mencoba menyediakan modal USD berbiaya rendah untuk memenuhi kebutuhan pasar mikro khusus ini akan memiliki efek memperluas pasokan stablecoin. Mempersempit spread antara Aave dan US Treasury akan membutuhkan stablecoin untuk berkembang ke ruang DeFi. Seperti yang diharapkan, total value locked (TVL) meningkat selama periode spread positif antara Aave dan Treasuries, dan menurun (positif) selama periode spread negatif:

Masalah deposito bank

Galaxy percaya bahwa adopsi stablecoin jangka panjang untuk menabung, membayar, dan menghasilkan adalah tren besar. Adopsi stablecoin berpotensi memisahkan bank tradisional dengan memungkinkan konsumen untuk langsung mengakses rekening tabungan berdenominasi dolar dan pembayaran lintas batas tanpa bergantung pada infrastruktur perbankan, mengurangi basis simpanan yang digunakan bank tradisional untuk merangsang penciptaan kredit dan menghasilkan margin bunga bersih.

Penggantian deposito bank

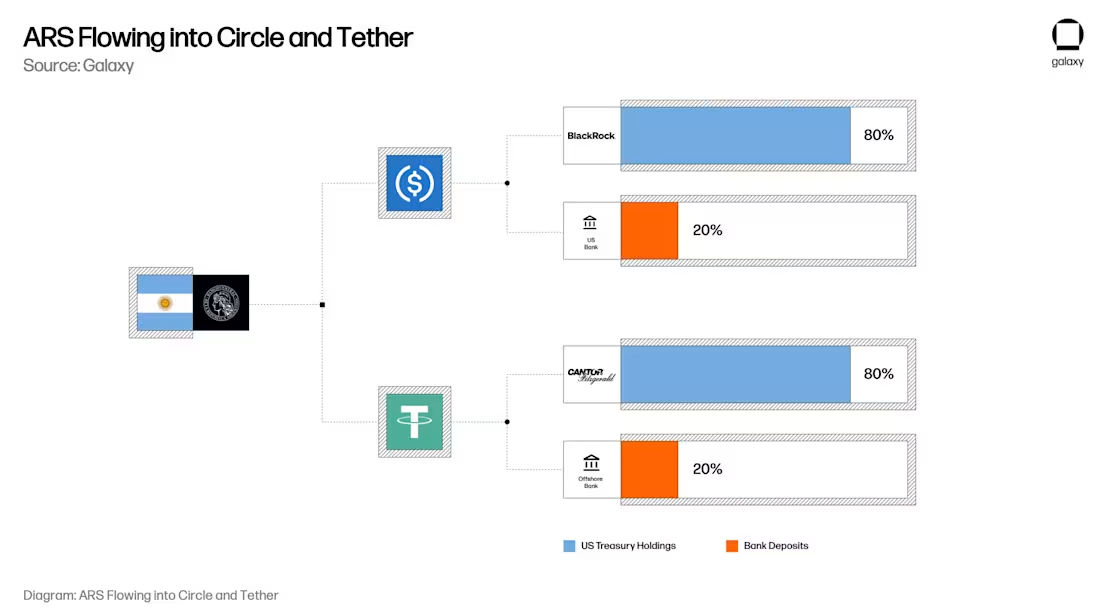

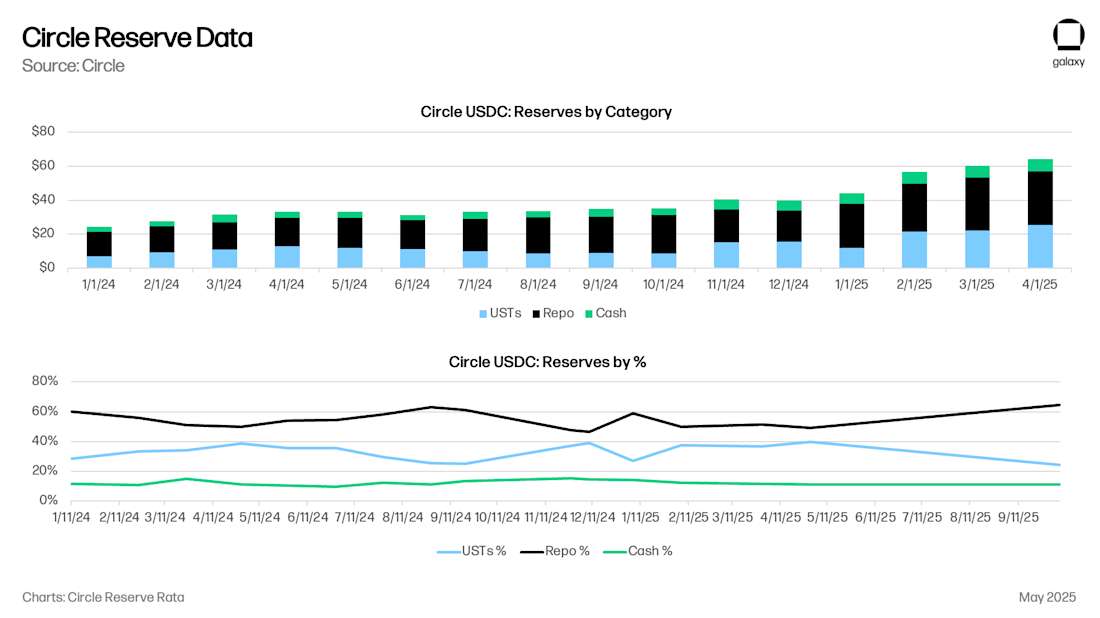

Untuk stablecoin, model historisnya adalah bahwa setiap $1 sebenarnya setara dengan $0,80 dalam tagihan Treasury dan $0,20 di rekening bank penerbit stablecoin. Saat ini, Circle memiliki $8 miliar dalam bentuk tunai ($0,125), $53 miliar dalam obligasi Treasury AS (UST) jangka pendek atau perjanjian pembelian kembali Treasury ($0,875), dibandingkan dengan $61 miliar dalam USDC. Simpanan tunai Circle terutama disimpan di Bank of New York Mellon, selain New York Community Bank, Cross River Bank, dan lembaga keuangan AS terkemuka lainnya.

Sekarang bayangkan pengguna Argentina itu di benak Anda. Pengguna memiliki peso Argentina senilai $20.000 dengan bank terbesar Argentina, Banco Nacional Argentina (BNA). Untuk menghindari inflasi di Peso Argentina (ARS), pengguna memutuskan untuk meningkatkan kepemilikan mereka sebesar $20.000 dalam USDC. (Karena mekanisme spesifik disposisi ARS dapat berdampak pada nilai tukar USD/ARS, perlu dipertimbangkan secara terpisah) Sekarang, dengan USDC, peso Argentina $20.000 pengguna dalam BNA sebenarnya adalah $17.500 dalam perjanjian pinjaman atau repo pemerintah AS jangka pendek, dan $2.500 dalam deposito bank antara Bank of New York Mellon, New York Mercancy Bank, dan Cross River Bank, masing-masing.

Saat konsumen dan bisnis memindahkan tabungan mereka dari rekening bank tradisional ke rekening stablecoin seperti USDC atau USDT, mereka secara efektif memindahkan simpanan dari bank regional/komersial ke Treasury AS serta deposito dari lembaga keuangan besar. Implikasinya sangat luas: sementara konsumen mempertahankan daya beli dalam mata uang dolar dengan memegang stablecoin (dan melalui integrasi kartu seperti Rain dan RedotPay), deposito bank dan perbendaharaan aktual yang mendukung token ini akan menjadi lebih terkonsentrasi daripada tersebar di seluruh sistem perbankan tradisional, mengurangi basis deposito yang tersedia bagi bank komersial dan regional untuk dipinjamkan, sambil menjadikan penerbit stablecoin sebagai pemain penting di pasar utang pemerintah.

Krisis kredit paksa

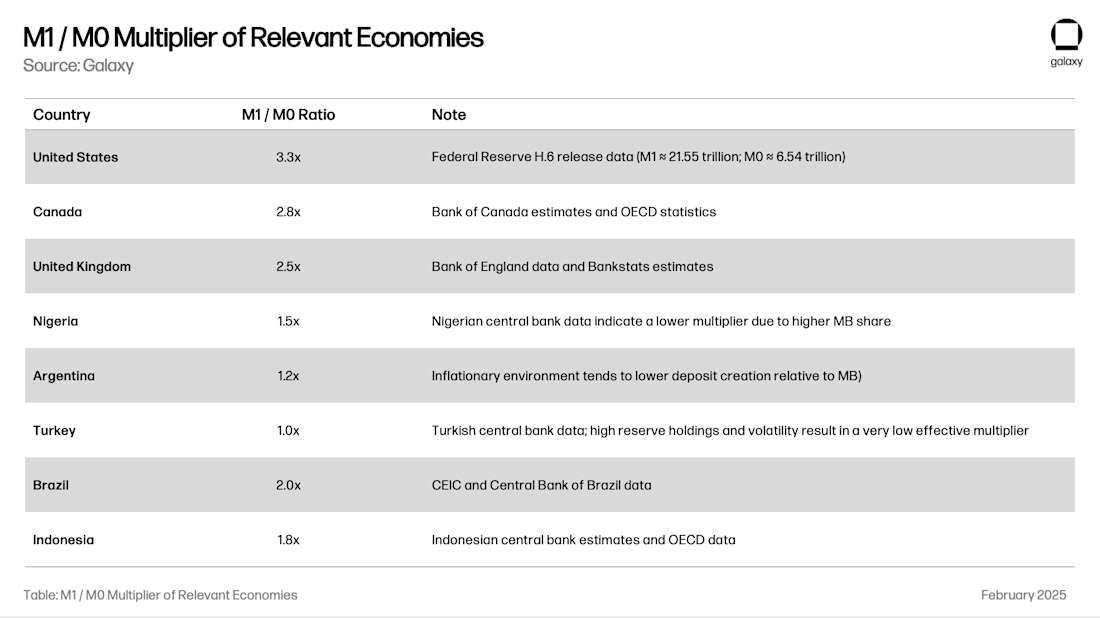

Salah satu fungsi sosial utama deposito bank adalah meminjamkan ke perekonomian. Sistem cadangan fraksional – praktik di mana bank menciptakan uang – memungkinkan bank untuk meminjamkan uang beberapa kali lipat dari basis simpanan mereka. Pengganda total untuk suatu wilayah tergantung pada faktor-faktor seperti pengawasan perbankan lokal, volatilitas valuta asing dan cadangan, dan kualitas peluang pinjaman lokal. Rasio M1 / M0 (uang yang dibuat oleh bank dibagi dengan cadangan dan uang tunai bank sentral) memberi tahu kita "pengganda uang" dari sistem perbankan:

Melanjutkan dengan Argentina sebagai contoh, mengonversi deposit $20.000 ke USDC akan mengonversi $24.000 penciptaan kredit lokal di Argentina menjadi $17.500 dalam obligasi UST/repo dan $8.250 dalam pembuatan kredit AS ($2.500 x 3,3x produk). Ketika suplai M1 adalah 1%, efek ini halus, tetapi ketika suplai M1 adalah 10%, efeknya dapat dirasakan. Pada titik tertentu, regulator perbankan regional akan dipaksa untuk mempertimbangkan untuk menutup keran ini sehingga penciptaan kredit dan stabilitas keuangan tidak terganggu.

Alokasi kredit yang berlebihan ke pemerintah AS

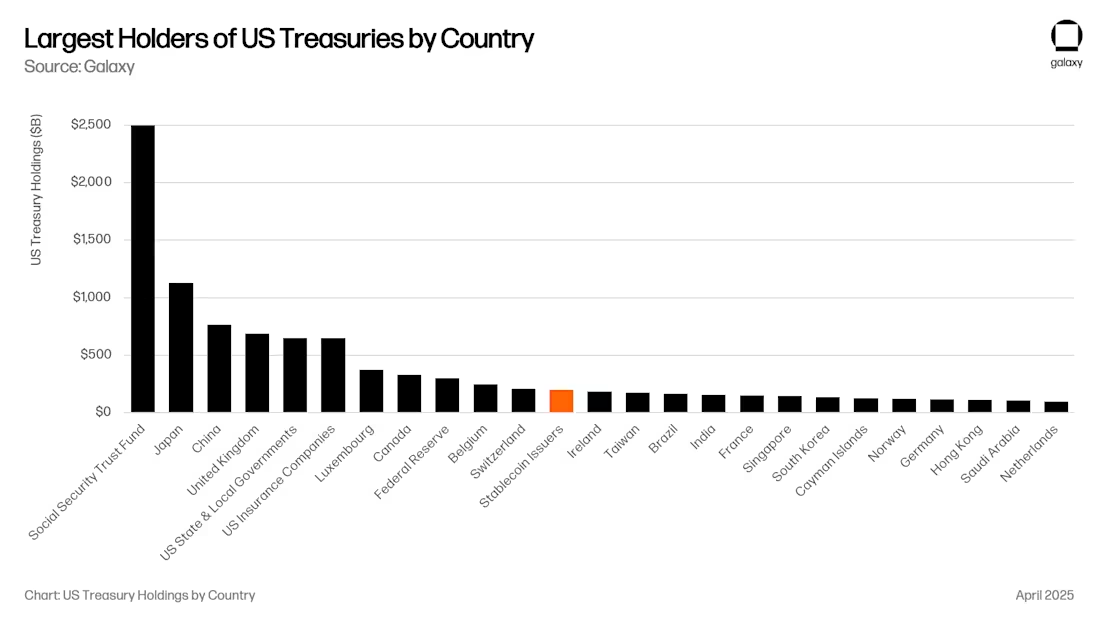

Ini tidak diragukan lagi merupakan kabar baik bagi pemerintah AS. Saat ini, penerbit stablecoin adalah pembeli obligasi Treasury AS terbesar ke-12, dan AUM mereka tumbuh pada tingkat AUM stablecoin. Dalam waktu dekat, stablecoin bisa menjadi salah satu dari lima pembeli teratas obligasi Treasury AS (UST).

Proposal baru seperti Undang-Undang Genius mengharuskan semua tagihan Treasury didukung baik dalam bentuk perjanjian pembelian kembali tagihan Treasury atau obligasi Treasury jangka pendek dengan jatuh tempo kurang dari 90 hari. Kedua pendekatan ini akan secara signifikan meningkatkan likuiditas pada titik-titik penting dalam sistem keuangan AS.

Ketika cukup besar (misalnya, $1 triliun), ini dapat berdampak signifikan pada kurva imbal hasil, karena Treasury di bawah 90 hari akan memiliki pembeli besar yang tidak sensitif terhadap harga, mendistorsi kurva suku bunga yang diandalkan pemerintah AS untuk pembiayaan. Karena itu, Treasury repo (REPO) belum benar-benar meningkatkan permintaan Treasury AS jangka pendek; Ini hanya menyediakan kumpulan likuiditas yang tersedia untuk pinjaman semalam yang dijamin. Likuiditas di pasar repo terutama dipinjam oleh bank-bank besar AS, dana lindung nilai, dana pensiun, dan manajer aset. Circle, misalnya, benar-benar menempatkan sebagian besar cadangannya ke dalam pinjaman semalam yang dijaminkan oleh tagihan Treasury AS. Ukuran pasar ini adalah $4 triliun, jadi bahkan dengan cadangan stablecoin $500 miliar yang dialokasikan untuk pembelian kembali, stablecoin adalah pemain yang signifikan. Semua likuiditas yang mengalir ke Treasury AS dan pinjaman dari bank-bank AS telah menguntungkan pasar modal AS, sementara pasar global telah menderita.

Salah satu hipotesis adalah bahwa karena nilai stablecoin tumbuh menjadi lebih dari $1 triliun, penerbit akan dipaksa untuk mereplikasi portofolio pinjaman bank, termasuk kredit komersial dan sekuritas yang didukung hipotek, untuk menghindari ketergantungan berlebihan pada satu produk keuangan. MENGINGAT BAHWA RUU JENIUS MENYEDIAKAN JALAN BAGI BANK UNTUK MENERBITKAN "DEPOSITO TOKENISASI", HASIL SEPERTI ITU MUNGKIN TIDAK DAPAT DIHINDARI.

Saluran manajemen aset baru

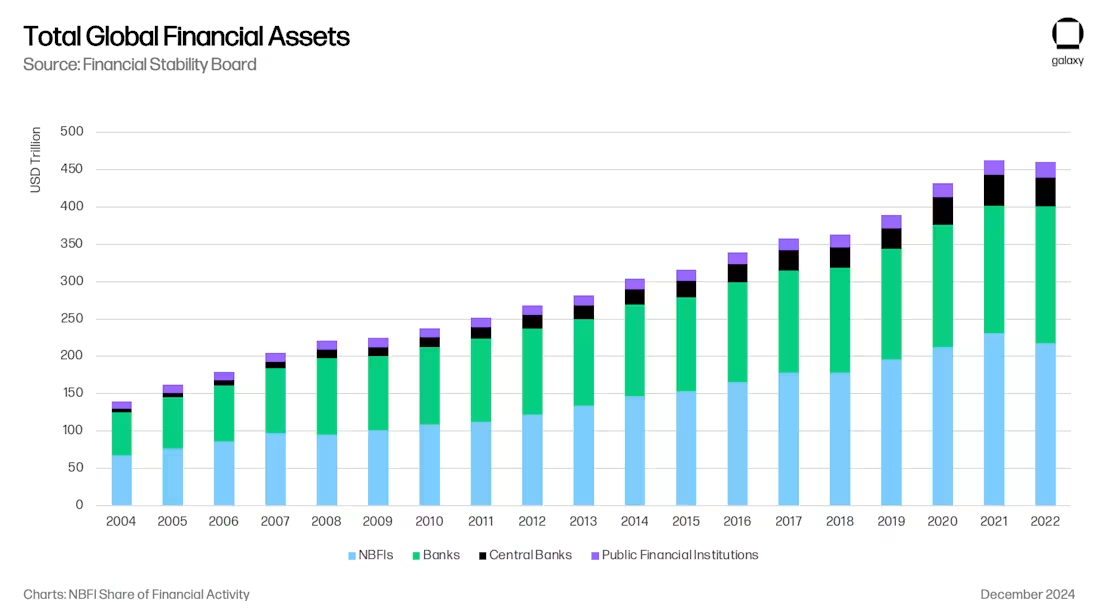

Semua ini menciptakan saluran baru yang menarik untuk manajemen aset. Dalam banyak hal, tren ini konsisten dengan transisi yang sedang berlangsung dari pinjaman bank ke pinjaman lembaga keuangan non-bank (NBFI) setelah Basel III, yang membatasi ruang lingkup dan leverage pinjaman bank setelah krisis keuangan.

Stablecoin menyedot uang keluar dari sistem perbankan dan, pada kenyataannya, dari area tertentu dari sistem perbankan, seperti bank pasar negara berkembang dan bank regional pasar maju. Seperti yang dinyatakan dalam Laporan Pinjaman Kripto Galaxy, kami telah melihat kebangkitan Tether sebagai pemberi pinjaman non-bank (melampaui Treasury AS), dan penerbit stablecoin lainnya dapat menjadi pemberi pinjaman yang sama pentingnya dari waktu ke waktu. Jika emiten stablecoin memutuskan untuk mengalihdayakan investasi kredit ke perusahaan khusus, mereka akan segera menjadi LP untuk dana besar dan membuka saluran baru untuk alokasi aset (misalnya, perusahaan asuransi). Manajer aset besar seperti Blackstone, Apollo, KKR dan BlackRock telah berkembang dalam konteks transisi dari pinjaman bank ke pinjaman lembaga keuangan non-bank.

Perbatasan yang efektif untuk hasil on-chain

Akhirnya, bukan hanya deposito bank yang mendasarinya yang dapat dipinjam. Setiap stablecoin adalah klaim pada dolar yang mendasarinya dan unit nilai on-chain itu sendiri. USDC dapat dipinjam dan dipinjam secara on-chain, dan konsumen akan membutuhkan imbal hasil dalam mata uang USDC, seperti Aave-USDC, Morpho-USDC, Ethena USDe, Maker's sUSDS, Superform's superUSDC, dan banyak lagi.

"Vault" akan membuka saluran manajemen aset lain dengan memberikan peluang imbal hasil on-chain kepada konsumen dengan imbal hasil yang menarik. Dalam pandangan kami, pada tahun 2024, perusahaan portofolio Ethena akan membuka "jendela Overton" pendapatan on-chain dalam mata uang dolar berdasarkan basis perdagangan (catatan pasang surut: selisih antara harga spot dan harga berjangka komoditas pada waktu dan tempat tertentu) ke USDe. Di masa depan, brankas baru akan muncul melacak berbagai strategi investasi on-chain dan off-chain yang akan bersaing untuk kepemilikan USDC/T di aplikasi seperti MetaMask, Phantom, RedotPay, DolarApp, DeBlock, dan banyak lagi. Selanjutnya, kami akan menciptakan "perbatasan imbal hasil on-chain yang efektif" (catatan pasang surut: membantu investor menemukan sweet spot antara risiko dan pengembalian), dan tidak sulit untuk membayangkan bahwa beberapa brankas on-chain ini akan didedikasikan untuk memberikan kredit ke wilayah seperti Argentina dan Turki, di mana bank berisiko kehilangan kapasitas ini:

kesimpulan

Konvergensi stablecoin, DeFi, dan keuangan tradisional tidak hanya mewakili revolusi teknologi, tetapi juga restrukturisasi perantara kredit global, yang mencerminkan dan mempercepat pergeseran dari bank ke pinjaman non-bank setelah 2008. Pada tahun 2030, stablecoin akan memiliki aset yang dikelolanya hampir $1 triliun, berkat penggunaannya sebagai alat tabungan di pasar negara berkembang, saluran pembayaran lintas batas yang efisien, dan hasil DeFi di atas pasar. Stablecoin akan secara sistematis menyedot simpanan dari bank tradisional dan memusatkan aset di Treasury AS dan lembaga keuangan utama AS.

Pergeseran ini menghadirkan peluang dan risiko: penerbit stablecoin akan menjadi pemain penting di pasar utang pemerintah dan dapat menjadi perantara kredit baru; Dan bank-bank regional, terutama di pasar negara berkembang, menghadapi krisis kredit karena deposito dipindahkan ke akun stablecoin. Hasil akhirnya adalah manajemen aset dan model perbankan baru di mana stablecoin akan menjadi jembatan ke perbatasan investasi dolar digital yang efisien. Sama seperti shadow banking mengisi kekosongan yang ditinggalkan oleh bank teregulasi setelah krisis keuangan, stablecoin dan protokol DeFi memposisikan diri sebagai perantara kredit yang dominan di era digital, yang akan memiliki implikasi luas bagi kebijakan moneter, stabilitas keuangan, dan arsitektur keuangan global di masa depan.