Die Pseudo-Dezentralisierungsfalle: Die drei strukturellen Mängel des CDP-Stablecoins auf HyperEVM analysieren

Originaltitel: Was ist falsch an CDP-Stablecoins auf HyperEVM?

Ursprünglicher Autor: @stablealt

Original-Compilation: zhouzhou, BlockBeats

Anmerkung des Herausgebers: CDP-"Stablecoins" auf HyperEVM, wie z. B. feUSD und USDXL, waren aufgrund des Fehlens eines starken Arbitrage-Mechanismus, der schwachen Nachfrage nach Hyperliquid und der niedrigen Kreditkosten nicht in der Lage, einen gebundenen Preis von 1 $ zu halten, was dazu führte, dass ihre Preise unter 1 $ fielen. Hyperliquid bietet nativ gehebelten Handel, und die Nutzer benötigen keine CDP-Stablecoins. Wenn Airdrops und Punktebelohnungen ausgehen, werden CDP-Token an Wert verlieren und sich schließlich nicht mehr selbst halten können.

Im Folgenden finden Sie den Originalinhalt (der Originalinhalt wurde zur leichteren Lesbarkeit und Verständlichkeit bearbeitet):

Haftungsausschluss: Bei diesem Artikel handelt es sich nicht um eine FUD oder einen Angriff auf das CDP-Protokoll von HyperEVM.

Kurz gesagt: CDP-Stablecoins wie feUSD und USDXL sind nicht wirklich volatil oder kapitaleffizient. Ihnen fehlt ein starker Arbitrage-Mechanismus, sie haben begrenzte Anwendungsfälle und werden hauptsächlich für den gehebelten Handel verwendet, während Hyperliquid bereits nativ eine bessere Benutzererfahrung und Liquidität bietet. Infolgedessen werden diese Token unter ihrem gebundenen Preis von 1 $ gehandelt, und ohne Anreize wie Airdrops werden sie wahrscheinlich verblassen.

Collateralized Debt Position (CDP) Stablecoins versprechen, eine dezentrale Alternative zu Dollar-gestützten Stablecoins (wie USD und USDT) oder zentralisierten synthetischen Dollars (wie USDe) zu bieten, aber die Realität sieht oft nicht so aus, wie erwartet. feUSD, USDXL und KEI sind einige der jüngsten Beispiele für Versuche, Liquity zu emulieren, aber sie alle stehen vor ernsthaften Problemen wie der Stabilität der Verankerung, der Skalierbarkeit oder Mängeln im Incentive-Design.

In diesem Artikel wird aufgeschlüsselt, was diese Probleme sind, was Ihnen kostenpflichtige KOLs nicht sagen und warum diese Probleme nicht nur Wachstumsschmerzen sind, sondern struktureller Natur sind.

CDP Design Übersicht

Lassen Sie uns zunächst das Grundkonzept verstehen: CDP "Stablecoins" sind eigentlich keine echten Stablecoins oder "USD"-Token. Deshalb wird DAI "DAI" genannt und nicht USDD oder etwas anderes. Der CDP-Stablecoin ist fälschlicherweise mit dem Präfix "USD" benannt und kann DeFi-Neulinge in die Irre führen. Sie verfügen nicht über einen Arbitragemechanismus und haben keine direkten Garantien. Jeder CDP-Token wird aus dem Nichts geprägt und kann deutlich unter dem Wert von 1 $ liegen.

Um einen CDP-Token zu prägen, müssen die Nutzer mehr als 100 % des Wertes der Sicherheiten sperren, um die Token zu verleihen. Dies verringert die Kapitaleffizienz und begrenzt das Wachstum. Um 1 Token zu prägen, müssen Sie einen Wert von mehr als 1 $ sichern. Je nach Belehnung kann diese Ratio höher sein.

Ohne die Hinzufügung von mittelintensiven Mechanismen wie der Rückzahlung von Felix (bei der Arbitrageure die Sicherheiten einer Person stehlen können, wenn der Kreditzins zu niedrig ist) oder dem PSM-Modul von Dai können CDP-Token einfach keine 1:1-Bindung an den US-Dollar aufrechterhalten, insbesondere wenn ihr primärer Anwendungsfall der gehebelte Handel ist.

In DeFi ist CDP nur eine weitere Form der Kreditvergabe. Kreditnehmer prägen CDP-Stablecoins und tauschen sie gegen andere Vermögenswerte oder Renditestrategien ein, von denen sie glauben, dass sie den Kreditzinssatz des Protokolls überschreiten werden.

Was ist passiert?

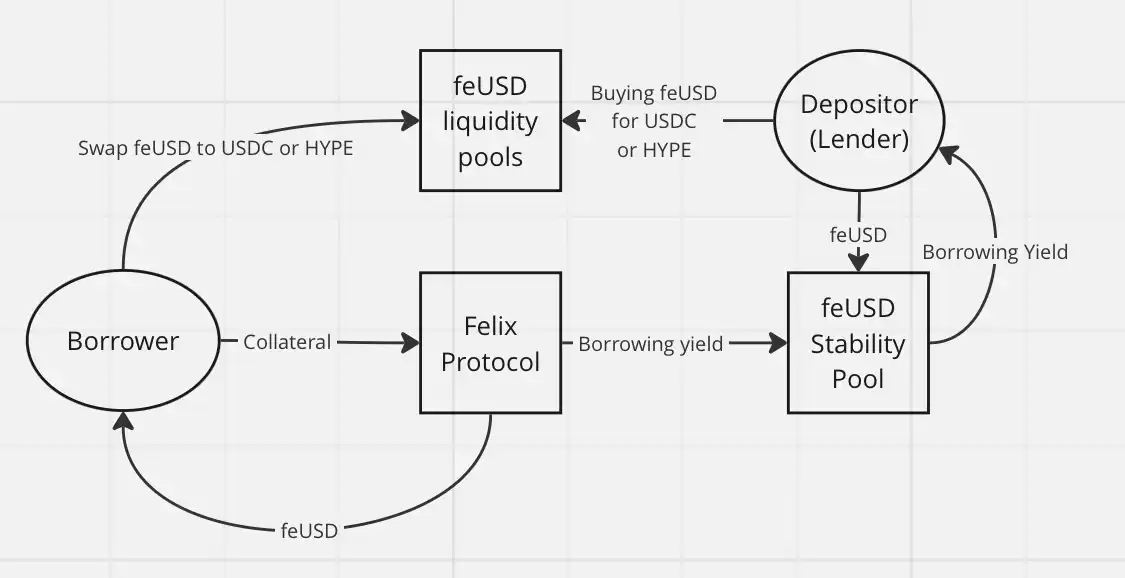

Jeder tauscht seinen CDP-Stablecoin gegen andere Vermögenswerte, in der Regel stabilere zentralisierte Vermögenswerte wie USDC oder USDT oder gegen volatilere Vermögenswerte (wie HYPE) für den gehebelten Handel. Es macht keinen Sinn, diese Token zu halten, insbesondere wenn Sie eine annualisierte Rendite (APY) auf Felix zahlen müssen: feUSD leiht sich mit einer annualisierten Rendite (APY) von 7% auf Felix und USDXL leiht sich zu einem APY von 10,5% auf HypurrFi.

Nehmen Sie USDXL als Beispiel: Es hat keinen lokalen Anwendungsfall, und die Benutzer haben keinen Grund, es zu halten. Aus diesem Grund kann er bei 0,80 $, 1,20 $ usw. schwanken – der Preis ist nicht durch einen tatsächlichen Arbitragemechanismus verankert. Sein Preis spiegelt einfach das Bedürfnis des Nutzers wider, HYPE auszuleihen. Wenn USDXL über 1 $ gehandelt wird, können Kreditnehmer mehr USD leihen; Für weniger als 1 US-Dollar leiht sich der Kreditnehmer weniger – so einfach ist das.

feUSD ist etwas besser. Felix bietet den Nutzern einen Stabilitätspool, in dem sie 75 % an Kreditgebühren und Liquidationsboni verdienen können, mit einer annualisierten Rendite von derzeit rund 8 %. Dies hat dazu beigetragen, die Preisvolatilität zu reduzieren, aber wie bei USDXL gibt es immer noch keinen starken Arbitrage-Mechanismus, um den feUSD fest bei 1 $ zu halten. Sein Preis wird immer noch je nach Kreditnachfrage schwanken.

Das Kernproblem ist folgendes: Nutzer, die feUSD kaufen und in einen stabilen Pool einzahlen, verleihen ihre USDC oder HYPE (über Felix) im Wesentlichen an die Person, die feUSD geprägt hat. Diese CDP-Token haben keinen intrinsischen Wert. Sie sind nur dann wertvoll, wenn sie mit wertvollen Token wie HYPE oder USDC in Liquiditätspools gepaart sind.

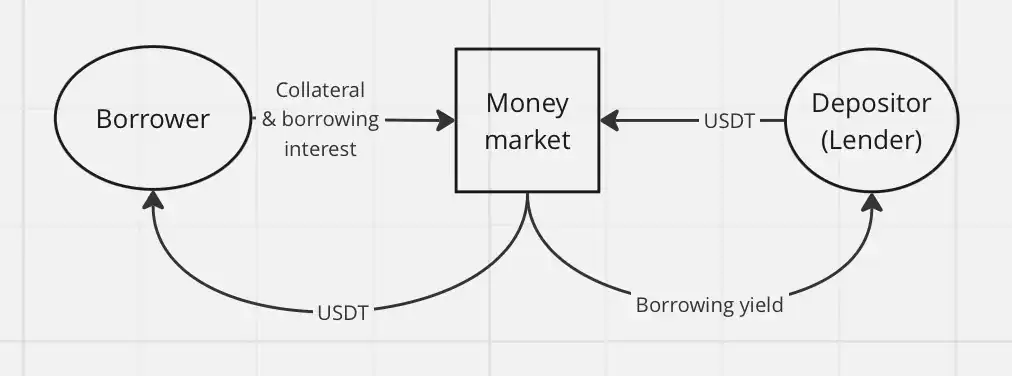

Dies führt zu einem Risiko für Dritte, und ohne Airdrops oder andere Anreize haben DeFi-Nutzer praktisch wenig Grund, illiquide, nicht gekoppelte Token wie feUSD oder USDXL zu leihen oder sie als Ausstiegsliquidität für Kreditnehmer zu kaufen. Warum sollten Sie das tun, wenn Sie Stablecoins wie USDT oder USDe direkt ausleihen können? Die Stablecoins, die Sie sich leihen, werden irgendwann sowieso in andere Token umgewandelt, so dass Sie sich nicht um die Dezentralisierung der geliehenen Vermögenswerte kümmern müssen.

Die klassische Kreditvergabe ist durch einen Geldmarkt-Schwungradmechanismus wie Hyperlend viel einfacher und hat den gleichen wirtschaftlichen Effekt auf den Endnutzer.

Ein weiterer Grund, warum CDP bei HyperEVM nicht erfolgreich war: Der gehebelte Handel ist bereits ein natives Merkmal des Hyperliquid-Ökosystems. Auf anderen Chains bietet CDP dezentralen gehebelten Handel an. Bei Hyperliquid müssen die Nutzer nur die Plattform selbst nutzen, die Vorteile von gehebelten unbefristeten Verträgen (Perps) und einer großartigen Benutzererfahrung nutzen und müssen sich nicht auf CDP-Stablecoins verlassen.

Mit Hyperliquid besteht überhaupt keine Notwendigkeit für den gehebelten Handel über Protokolle von Drittanbietern. Der einzige Anwendungsfall, den ich für CDP sehe, sind zirkuläre Operationen für Leveraged Farms und HLP.

Zusammenfassend sind hier die Gründe, warum CDP-"Stablecoins" auf HyperEVM unterdurchschnittlich abschneiden:

Fehlen eines starken Arbitrage-Mechanismus

Schwache Nachfrage nach CDP-Produkten im Hyperliquid

Niedrige Kreditkosten und kein Grund, CDP-Token zu halten

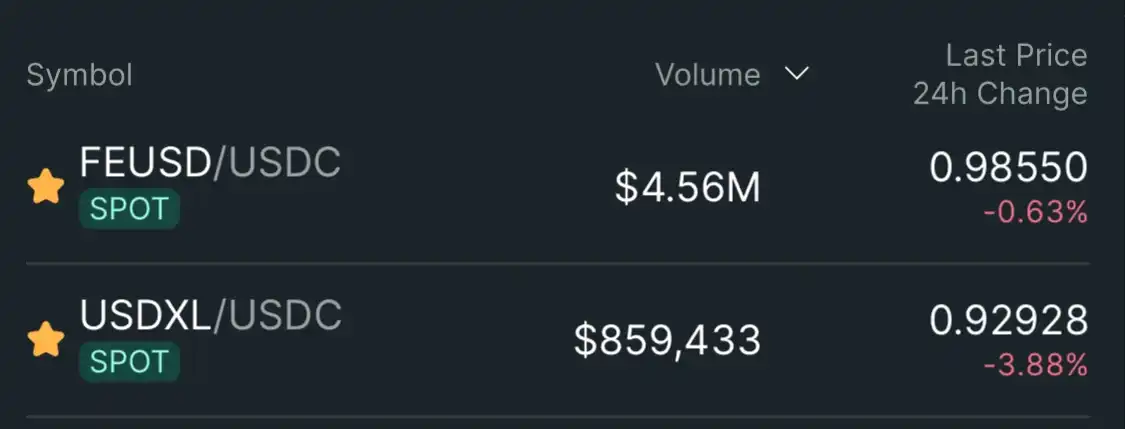

Infolgedessen werden CDP-"Stablecoins" wie feUSD und USDXL bei weichen Bindungen unter 1 $ gehandelt: 0,985 $ (-1,5%) für feUSD und 0,93 $ (-7%) für USDXL.

Fazit: Ich sehe kein Potenzial für CDP-Stablecoins im Hyperliquid-Ökosystem. Benutzer brauchen sie nicht – Hyperliquid bietet bereits eine bessere Benutzererfahrung und eine tiefere Liquidität mit nativer Unterstützung für den gehebelten Handel. Sobald das Airdrop- und Punktebelohnungsprogramm erschöpft ist, verliert der CDP-Token seinen verbleibenden Nutzungswert.

Hypurrliquid, machen Sie keine Exit-Liquidität.