Pseudo-desentraliseringsfellen: Dissekering av de tre strukturelle feilene til CDP stablecoin på HyperEVM

Originaltittel: Hva er galt med CDP stablecoins på HyperEVM?

Opprinnelig forfatter: @stablealt

Original samling: zhouzhou, BlockBeats

Redaktørens merknad: CDP "stablecoins" på HyperEVM, som feUSD og USDXL, klarte ikke å opprettholde en bindingspris på $1 på grunn av mangelen på en sterk arbitrasjemekanisme, svak etterspørsel i Hyperliquid og lave lånekostnader, noe som førte til at prisene deres falt under $1. Hyperliquid tilbyr naturlig handel, og brukere trenger ikke CDP stablecoins. Etter hvert som airdrops og poengbelønninger går tomme, vil CDP-tokens miste verdi og vil til slutt ikke være i stand til å opprettholde seg selv.

Følgende er det originale innholdet (det originale innholdet er redigert for å gjøre det lettere å lese og forstå):

Ansvarsfraskrivelse: Denne artikkelen er ikke en FUD eller et angrep på HyperEVMs CDP-protokoll.

Kort sagt: CDP stablecoins, som feUSD og USDXL, er faktisk ikke volatile eller kapitaleffektive. De mangler en sterk arbitrasjemekanisme, har begrensede brukstilfeller og brukes hovedsakelig til giret handel, mens Hyperliquid allerede naturlig gir en bedre brukeropplevelse og likviditet. Som et resultat handles disse tokenene under bindingsprisen på $1, og uten insentiver som airdrops, vil de sannsynligvis forsvinne.

Collateralized Debt Position (CDP) stablecoins lover å gi et desentralisert alternativ til dollarstøttede stablecoins (som USD og USDT) eller sentraliserte syntetiske dollar (som USDe), men virkeligheten er ofte ikke som forventet. feUSD, USDXL og KEI er noen av de siste eksemplene på forsøk på å etterligne Liquity, men de står alle overfor alvorlige problemer som forankringsstabilitet, skalerbarhet eller insentivdesignfeil.

Denne artikkelen vil bryte ned hva disse problemene er, hva betalte KOL-er ikke forteller deg, og hvorfor disse problemene ikke bare er voksesmerter – de er strukturelle.

Oversikt over CDP-design

La oss først forstå det grunnleggende konseptet: CDP "stablecoins" er faktisk ikke ekte stablecoins eller "USD"-tokens. Det er derfor DAI kalles "DAI" i stedet for USDD eller noe annet. CDP stablecoin er feilnavngitt med "USD"-prefikset og kan villede DeFi-nykommere. De har ikke en arbitrasjemekanisme og har ikke direkte garantier. Hvert CDP-token er preget ut av løse luften og kan være godt under verdien av $1.

For å lage et CDP-token, må brukere låse opp mer enn 100 % av verdien av sikkerheten for å låne ut tokenene. Dette reduserer kapitaleffektiviteten og begrenser veksten. For å lage 1 token, må du låse opp mer enn $1 i verdi. Avhengig av belåningsgraden kan dette forholdet være høyere.

Uten tillegg av behovstunge mekanismer som Felix sin innløsning (når arbitrasjeører kan stjele noens sikkerhet hvis lånerenten er for lav) eller Dais PSM-modul, kan CDP-tokens rett og slett ikke opprettholde en 1:1-binding til amerikanske dollar, spesielt når deres primære bruksområde er giret handel.

I DeFi er CDP bare en annen form for utlån. Låntakere lager CDP stablecoins og bytter dem mot andre eiendeler eller avkastningsstrategier som de tror vil overstige protokollutlånsrenten.

Hva har skjedd?

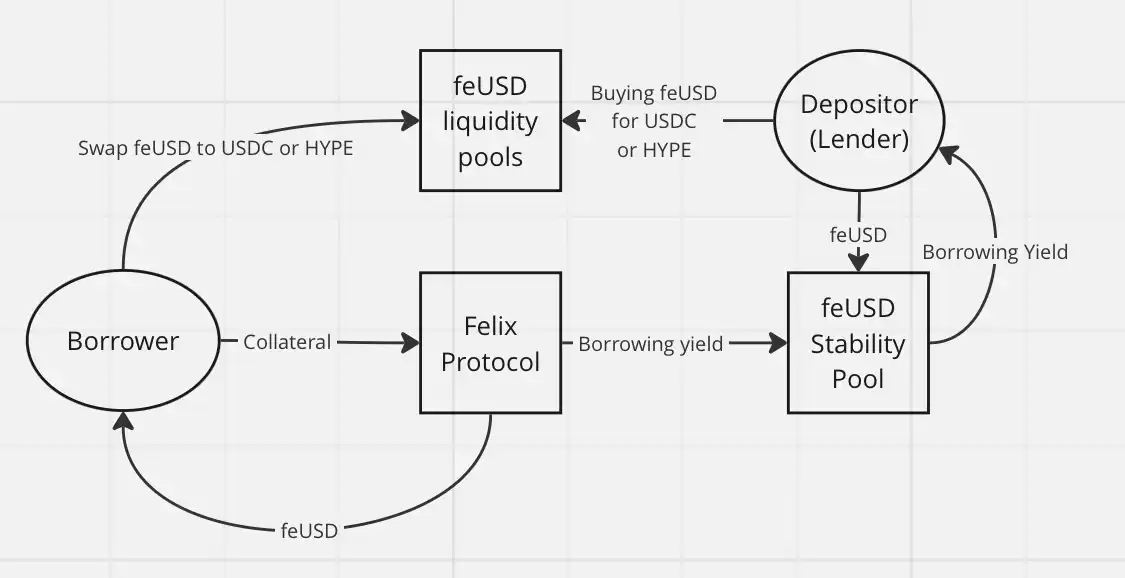

Alle bytter CDP stablecoin mot andre eiendeler, vanligvis mer stabile sentraliserte eiendeler som USDC eller USDT, eller mot mer volatile eiendeler (som HYPE) for giret handel. Det er ingen vits i å holde disse tokenene, spesielt hvis du trenger å betale en årlig avkastning (APY) på Felix: feUSD låner til en årlig avkastning (APY) på 7 % på Felix, og USDXL låner til en APY på 10,5 % på HypurrFi.

Ta USDXL som et eksempel: den har ikke en lokal brukssak, og brukere har ingen grunn til å holde den. Det er derfor den kan svinge på $0,80, $1,20 osv. – prisen er ikke forankret av noen faktisk arbitrasjemekanisme. Prisen gjenspeiler ganske enkelt brukerens behov for å låne HYPE. Når USDXL handles over $1, kan låntakere låne mer USD; For mindre enn $1 låner låntakeren mindre – så enkelt er det.

feUSD er litt bedre. Felix gir brukerne en stabilitetspool der brukere kan tjene 75 % på lånegebyrer og likvidasjonsbonuser, med en årlig avkastning på rundt 8 % for øyeblikket. Dette har bidratt til å redusere prisvolatiliteten, men i likhet med USDXL er det fortsatt ingen sterk arbitrasjemekanisme for å holde feUSD fast på $1. Prisen vil fortsatt svinge avhengig av etterspørselen etter lån.

Kjerneproblemet er dette: brukere som kjøper feUSD og legger det i en stabil pool, låner i hovedsak ut USDC eller HYPE (via Felix) til personen som preget feUSD. Disse CDP-tokenene har ingen egenverdi. De er bare verdifulle hvis de er sammenkoblet med verdifulle tokens som HYPE eller USDC i likviditetspooler.

Dette introduserer tredjepartsrisiko, og uten airdrops eller andre insentiver, har DeFi-brukere praktisk talt liten grunn til å låne illikvide, utilknyttede tokens, som feUSD eller USDXL, eller kjøpe dem som exit-likviditet for låntakere. Hvorfor gjøre dette når du kan låne stablecoins som USDT eller USDe direkte? Stablecoins du låner vil til slutt bli konvertert til andre tokens uansett, så du trenger ikke å bry deg om desentraliseringen av de lånte eiendelene.

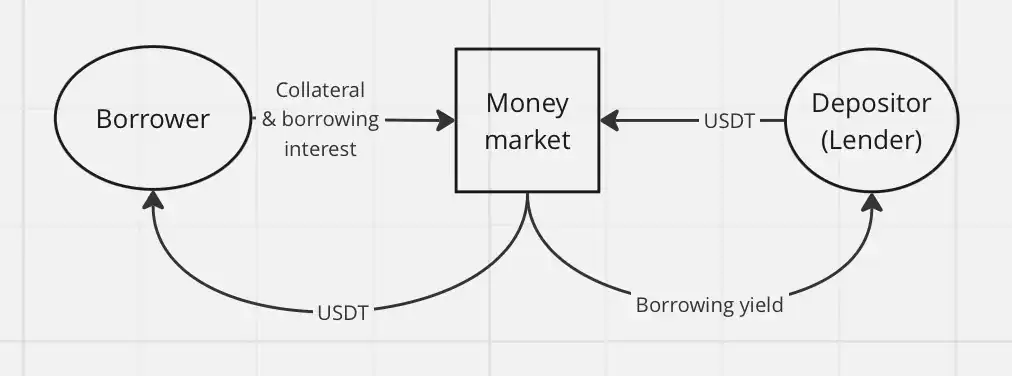

Klassisk utlån er mye enklere gjennom en pengemarkedssvinghjulsmekanisme, som Hyperlend, og har samme økonomiske effekt på sluttbrukeren.

En annen grunn til at CDP ikke har lykkes med HyperEVM: giret handel er allerede en naturlig funksjon i Hyperliquid-økosystemet. På andre kjeder tilbyr CDP desentralisert giret handel. På Hyperliquid trenger brukere bare å bruke selve plattformen, dra nytte av girede evigvarende kontrakter (perps) og en god brukeropplevelse, og trenger ikke å stole på CDP stablecoins.

Med Hyperliquid er det ikke behov for giret handel gjennom tredjepartsprotokoller i det hele tatt. Det eneste brukstilfellet jeg ser for CDP er for sirkulære operasjoner for belånte gårder og HLP.

For å oppsummere, her er grunnene til at CDP "stablecoins" på HyperEVM underpresterer:

Mangel på en sterk arbitrasjemekanisme

Svak etterspørsel etter CDP-produkter i Hyperliquid

Lave lånekostnader og ingen grunn til å holde CDP-tokens

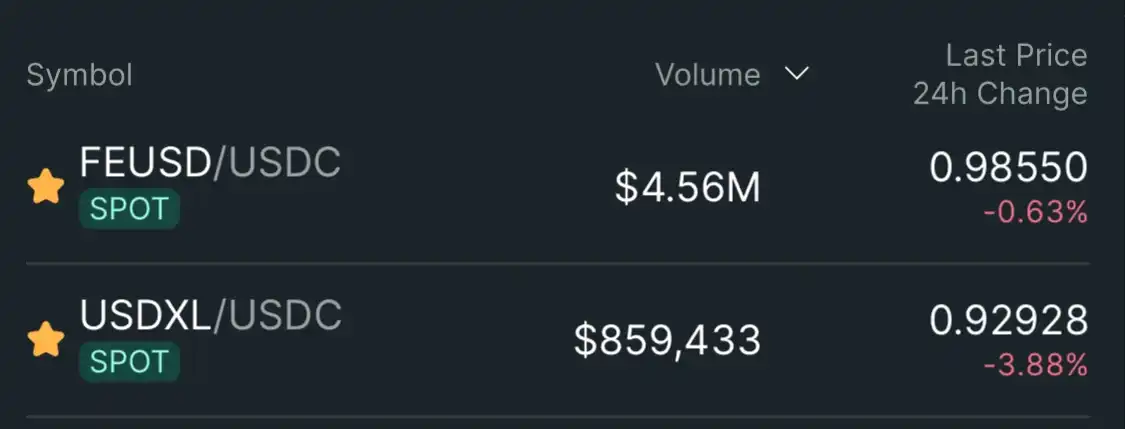

Som et resultat handles CDP "stablecoins" som feUSD og USDXL til myke knagger under $1: $0,985 (-1,5%) for feUSD og $0,93 (-7%) for USDXL.

Konklusjon: Jeg ser ikke noe potensial for CDP-stablecoins i Hyperliquid-økosystemet. Brukere trenger dem ikke – Hyperliquid tilbyr allerede en bedre brukeropplevelse og dypere likviditet, med innebygd støtte for giret handel. Når airdrop- og poengbelønningsprogrammet er oppbrukt, vil CDP-tokenet miste sin gjenværende bruksverdi.

Hypurrliquid, ikke gjør exit likviditet.