De pseudo-decentralisatieval: het ontleden van de drie structurele gebreken van CDP stablecoin op HyperEVM

Originele titel: Wat is er mis met CDP stablecoins op HyperEVM?

Oorspronkelijke auteur: @stablealt

Originele compilatie: zhouzhou, BlockBeats

Noot van de redactie: CDP "stablecoins" op HyperEVM, zoals feUSD en USDXL, waren niet in staat om een peg-prijs van $ 1 te handhaven vanwege het ontbreken van een sterk arbitragemechanisme, een zwakke vraag naar Hyperliquid en lage leenkosten, waardoor hun prijzen onder de $ 1 daalden. Hyperliquid biedt native handel met hefboomwerking en gebruikers hebben geen CDP stablecoins nodig. Naarmate airdrops en puntenbeloningen opraken, zullen CDP-tokens waarde verliezen en zullen ze zichzelf uiteindelijk niet kunnen onderhouden.

Het volgende is de originele inhoud (de originele inhoud is bewerkt om het lezen en begrijpen te vergemakkelijken):

Disclaimer: Dit artikel is geen FUD of aanval op het CDP-protocol van HyperEVM.

Kortom: CDP stablecoins, zoals feUSD en USDXL, zijn niet echt volatiel of kapitaalefficiënt. Ze missen een sterk arbitragemechanisme, hebben beperkte gebruiksscenario's en worden voornamelijk gebruikt voor handel met hefboomwerking, terwijl Hyperliquid al native een betere gebruikerservaring en liquiditeit biedt. Als gevolg hiervan worden deze tokens verhandeld onder hun peg-prijs van $ 1, en zonder prikkels zoals airdrops zullen ze waarschijnlijk vervagen.

Collateralized Debt Position (CDP) stablecoins beloven een gedecentraliseerd alternatief te bieden voor door dollars gedekte stablecoins (zoals USD en USDT) of gecentraliseerde synthetische dollars (zoals USDe), maar de realiteit is vaak niet zoals verwacht. feUSD, USDXL en KEI zijn enkele van de nieuwste voorbeelden van pogingen om Liquity na te bootsen, maar ze hebben allemaal te maken met ernstige problemen, zoals verankeringsstabiliteit, schaalbaarheid of ontwerpfouten in incentives.

In dit artikel wordt uitgelegd wat deze problemen zijn, wat betaalde KOL's je niet vertellen en waarom deze problemen niet alleen groeipijnen zijn - ze zijn structureel.

Overzicht CDP-ontwerp

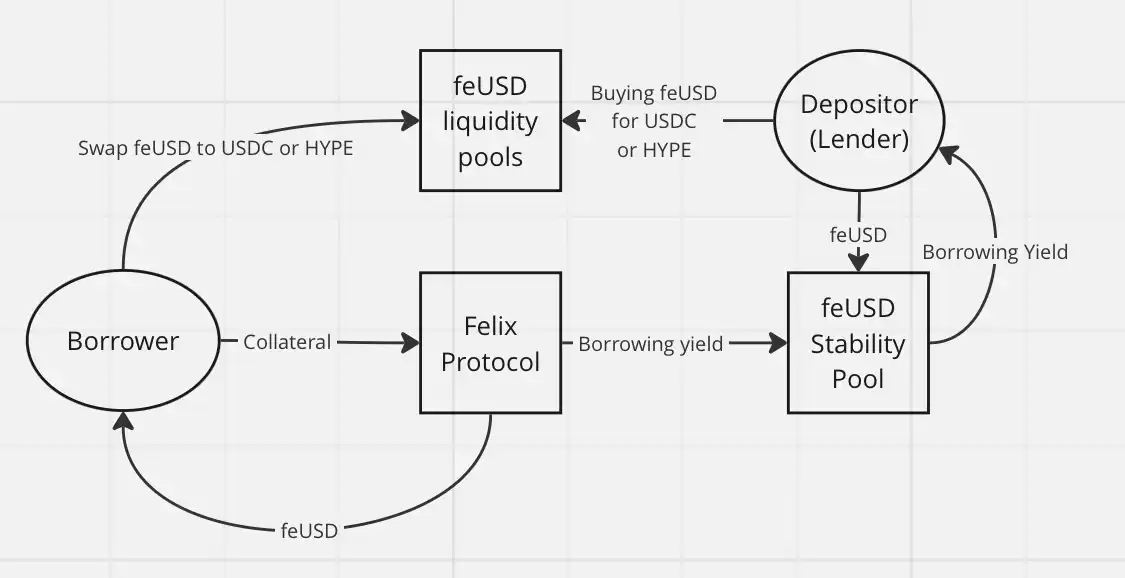

Laten we eerst het basisconcept begrijpen: CDP "stablecoins" zijn eigenlijk geen echte stablecoins of "USD"-tokens. Daarom wordt DAI "DAI" genoemd in plaats van USDD of iets anders. De CDP stablecoin heeft een verkeerde naam met het voorvoegsel "USD" en kan DeFi-nieuwkomers misleiden. Ze hebben geen arbitragemechanisme en hebben geen directe garanties. Elk CDP-token wordt uit het niets geslagen en kan ver onder de waarde van $ 1 liggen.

Om een CDP-token te slaan, moeten gebruikers meer dan 100% van de waarde van het onderpand vergrendelen om de tokens uit te lenen. Dit vermindert de kapitaalefficiëntie en beperkt de groei. Om 1 token te slaan, moet je meer dan $ 1 aan waarde vastzetten. Afhankelijk van de loan-to-value ratio kan deze ratio hoger zijn.

Zonder de toevoeging van mechanismen met veel middelen, zoals de aflossing van Felix (wanneer arbitrageurs iemands onderpand kunnen stelen als de leenrente te laag is) of de PSM-module van Dai, kunnen CDP-tokens eenvoudigweg geen 1:1 koppeling aan de Amerikaanse dollar behouden, vooral wanneer hun primaire use-case handel met hefboomwerking is.

In DeFi is CDP gewoon een andere vorm van lenen. Leners slaan CDP stablecoins en wisselen ze in voor andere activa of rendementsstrategieën waarvan zij denken dat ze de protocolleenrente zullen overschrijden.

Wat is er gebeurd?

Iedereen ruilt zijn CDP stablecoin in voor andere activa, meestal stabielere gecentraliseerde activa zoals USDC of USDT, of voor meer volatiele activa (zoals HYPE) voor handel met hefboomwerking. Het heeft geen zin om deze tokens aan te houden, vooral als u een rendement op jaarbasis (APY) op Felix moet betalen: feUSD leent tegen een jaarlijks rendement (APY) van 7% op Felix en USDXL leent tegen een APY van 10,5% op HypurrFi.

Neem USDXL als voorbeeld: het heeft geen lokale use case en gebruikers hebben geen reden om het vast te houden. Dat is de reden waarom het kan fluctueren op $ 0,80, $ 1,20, enz. – de prijs is niet verankerd door een daadwerkelijk arbitragemechanisme. De prijs weerspiegelt gewoon de behoefte van de gebruiker om HYPE te lenen. Wanneer USDXL boven $ 1 handelt, kunnen leners meer USD lenen; Voor minder dan $ 1 leent de lener minder - zo simpel is het.

feUSD is iets beter. Felix biedt gebruikers een stabiliteitspool waar gebruikers 75% kunnen verdienen aan leenkosten en liquidatiebonussen, met een jaarlijks rendement van ongeveer 8% op dit moment. Dit heeft geholpen de prijsvolatiliteit te verminderen, maar net als USDXL is er nog steeds geen sterk arbitragemechanisme om feUSD stevig op $1 te houden. De prijs zal nog steeds fluctueren, afhankelijk van de vraag naar lenen.

Het kernprobleem is dit: gebruikers die feUSD kopen en in een stabiele pool plaatsen, lenen in wezen hun USDC of HYPE (via Felix) uit aan de persoon die feUSD heeft geslagen. Deze CDP-tokens hebben geen intrinsieke waarde. Ze zijn alleen waardevol als ze worden gecombineerd met waardevolle tokens zoals HYPE of USDC in liquiditeitspools.

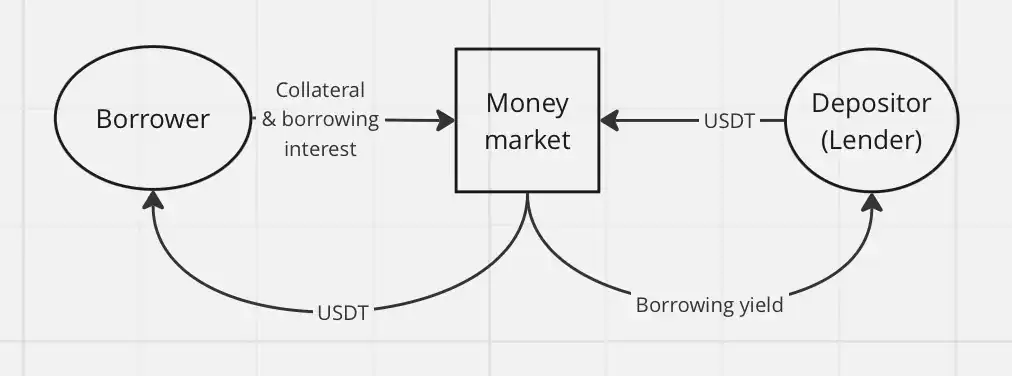

Dit introduceert risico's van derden, en zonder airdrops of andere prikkels hebben DeFi-gebruikers vrijwel weinig reden om illiquide, niet-gekoppelde tokens, zoals feUSD of USDXL, te lenen of ze te kopen als exit-liquiditeit voor leners. Waarom zou je dit doen als je stablecoins zoals USDT of USDe rechtstreeks kunt lenen? De stablecoins die je leent, worden uiteindelijk toch omgezet in andere tokens, dus je hoeft je geen zorgen te maken over de decentralisatie van de geleende activa.

Klassieke kredietverlening is veel eenvoudiger via een geldmarktvliegwielmechanisme, zoals Hyperlend, en heeft hetzelfde economische effect op de eindgebruiker.

Nog een reden waarom CDP niet succesvol is geweest in HyperEVM: handel met hefboomwerking is al een native kenmerk van het Hyperliquid-ecosysteem. Op andere ketens biedt CDP gedecentraliseerde handel met hefboomwerking. Op Hyperliquid hoeven gebruikers alleen het platform zelf te gebruiken, te profiteren van perpetuele contracten met hefboomwerking (perps) en een geweldige gebruikerservaring, en hoeven ze niet te vertrouwen op CDP stablecoins.

Met Hyperliquid is het helemaal niet nodig om met hefboomwerking te handelen via protocollen van derden. De enige use case die ik zie voor CDP is voor circulaire operaties voor leveraged farms en HLP.

Samenvattend zijn hier de redenen waarom CDP "stablecoins" op HyperEVM ondermaats presteren:

Gebrek aan een sterk arbitragemechanisme

Zwakke vraag naar CDP-producten in Hyperliquid

Lage leenkosten en geen reden om CDP-tokens aan te houden

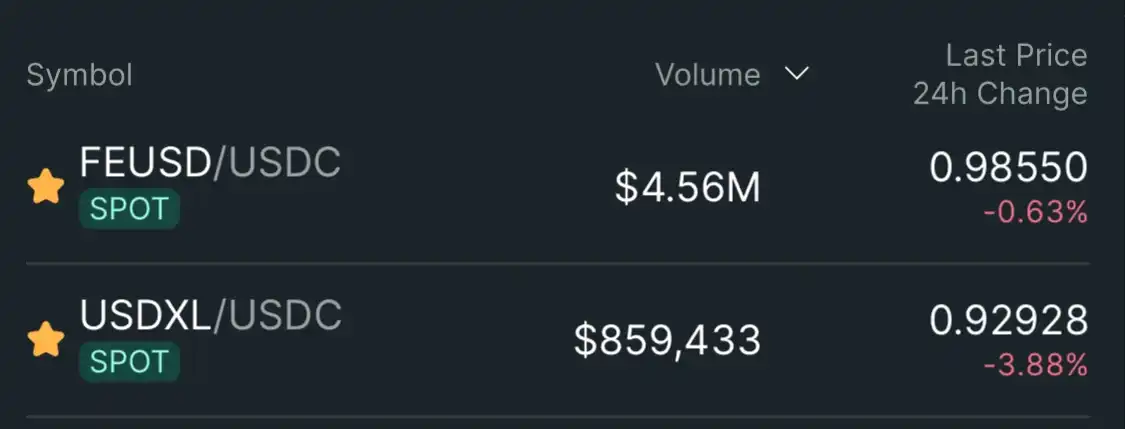

Als gevolg hiervan worden CDP "stablecoins" zoals feUSD en USDXL verhandeld tegen zachte pegs onder $ 1: $ 0,985 (-1,5%) voor feUSD en $ 0,93 (-7%) voor USDXL.

Conclusie: Ik zie geen potentieel voor CDP stablecoins in het Hyperliquid-ecosysteem. Gebruikers hebben ze niet nodig – Hyperliquid biedt al een betere gebruikerservaring en diepere liquiditeit, met native ondersteuning voor handel met hefboomwerking. Zodra het airdrop- en puntenbeloningsprogramma is uitgeput, verliest het CDP-token zijn resterende gebruikswaarde.

Hypurrliquid, doe geen exit-liquiditeit.