Pułapka pseudo-decentralizacji: analiza trzech wad strukturalnych stablecoina CDP na HyperEVM

Tytuł oryginalny: Co jest nie tak ze stablecoinami CDP na HyperEVM?

Autor oryginału: @stablealt

Oryginalna kompilacja: zhouzhou, BlockBeats

Uwaga redaktora: "Stablecoiny" CDP na HyperEVM, takie jak feUSD i USDXL, nie były w stanie utrzymać ceny peg na poziomie 1 USD ze względu na brak silnego mechanizmu arbitrażowego, słaby popyt na Hyperliquid i niskie koszty pożyczki, co spowodowało spadek ich cen poniżej 1 USD. Hyperliquid natywnie oferuje handel lewarowany, a użytkownicy nie potrzebują stablecoinów CDP. Gdy skończą się airdropy i nagrody punktowe, tokeny CDP stracą na wartości i ostatecznie nie będą w stanie się utrzymać.

Poniżej znajduje się oryginalna treść (oryginalna treść została zredagowana w celu ułatwienia czytania i zrozumienia):

Zastrzeżenie: Ten artykuł nie jest FUD ani atakiem na protokół CDP HyperEVM.

W skrócie: stablecoiny CDP, takie jak feUSD i USDXL, nie są w rzeczywistości zmienne ani efektywne kapitałowo. Brakuje im silnego mechanizmu arbitrażowego, mają ograniczone przypadki użycia i są używane głównie do handlu lewarowanego, podczas gdy Hyperliquid już natywnie zapewnia lepsze wrażenia użytkownika i płynność. W rezultacie, tokeny te są notowane poniżej ceny 1 USD, a bez zachęt, takich jak airdropy, prawdopodobnie znikną.

Stablecoiny Collateralized Debt Position (CDP) obiecują zapewnić zdecentralizowaną alternatywę dla stablecoinów opartych na dolarze (takich jak USD i USDT) lub scentralizowanych syntetycznych dolarów (takich jak USDe), ale rzeczywistość często nie jest taka, jak oczekiwano. feUSD, USDXL i KEI to tylko niektóre z najnowszych przykładów prób naśladowania Liquity, ale wszystkie borykają się z poważnymi problemami, takimi jak stabilność zakotwiczenia, skalowalność lub wady projektu zachęty.

W tym artykule omówimy, czym są te problemy, czego płatne KOL ci nie mówią i dlaczego te problemy nie są tylko bólami wzrostowymi – są strukturalne.

Omówienie projektu CDP

Po pierwsze, zrozummy podstawową koncepcję: "stablecoiny" CDP nie są w rzeczywistości prawdziwymi stablecoinami ani tokenami "USD". Dlatego DAI nazywa się "DAI" zamiast USDD lub coś innego. Stablecoin CDP jest błędnie nazwany prefiksem "USD" i może wprowadzać w błąd nowicjuszy DeFi. Nie posiadają one mechanizmu arbitrażowego i nie mają bezpośrednich gwarancji. Każdy token CDP jest wybijany z powietrza i może być znacznie poniżej wartości 1 USD.

Aby wybić token CDP, użytkownicy muszą zablokować ponad 100% wartości zabezpieczenia, aby pożyczyć tokeny. Zmniejsza to efektywność kapitałową i ogranicza wzrost. Aby wybić 1 token, musisz zablokować wartość większą niż 1 USD. W zależności od wskaźnika LTV wskaźnik ten może być wyższy.

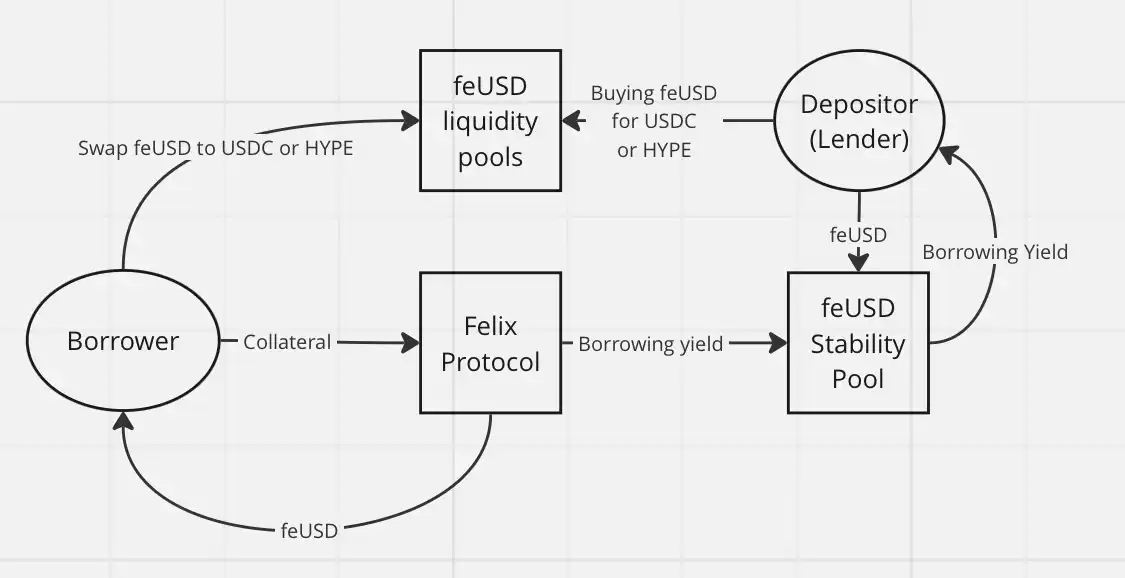

Bez dodania mechanizmów wymagających dużej ilości środków, takich jak wykup Felixa (kiedy arbitrzy mogą ukraść czyjeś zabezpieczenie, jeśli oprocentowanie pożyczki jest zbyt niskie) lub moduł PSM firmy Dai, tokeny CDP po prostu nie są w stanie utrzymać powiązania 1:1 z dolarem amerykańskim, zwłaszcza gdy ich głównym przypadkiem użycia jest handel lewarowany.

W DeFi CDP to po prostu kolejna forma pożyczania. Pożyczkobiorcy wybijają stablecoiny CDP i wymieniają je na inne aktywa lub strategie dochodowe, które ich zdaniem przekroczą stopę procentową pożyczki protokołu.

Co się stało?

Każdy zamienia swoją stablecoina CDP na inne aktywa, zwykle bardziej stabilne aktywa scentralizowane, takie jak USDC lub USDT, lub na bardziej zmienne aktywa (takie jak HYPE) na handel lewarowany. Nie ma sensu trzymać tych tokenów, zwłaszcza jeśli musisz płacić roczną stopę zwrotu (APY) na Felix: feUSD pożycza z roczną stopą zwrotu (APY) w wysokości 7% na Felix, a USDXL pożycza z RRSO w wysokości 10,5% na HypurrFi.

Weźmy na przykład USDXL: nie ma lokalnego przypadku użycia, a użytkownicy nie mają powodu, aby go trzymać. Dlatego może wahać się na poziomie 0,80 USD, 1,20 USD itd. – cena nie jest zakotwiczona w żadnym rzeczywistym mechanizmie arbitrażowym. Jego cena po prostu odzwierciedla potrzebę użytkownika do pożyczenia HYPE. Gdy USDXL jest notowany powyżej 1 USD, pożyczkobiorcy mogą pożyczyć więcej USD; Za mniej niż 1 dolar pożyczkobiorca pożycza mniej – to takie proste.

feUSD jest nieco lepszy. Felix zapewnia użytkownikom pulę stabilności, w której użytkownicy mogą zarobić 75% na opłatach pożyczkowych i bonusach likwidacyjnych, przy rocznej stopie zwrotu wynoszącej obecnie około 8%. Pomogło to zmniejszyć zmienność cen, ale podobnie jak USDXL, nadal nie ma silnego mechanizmu arbitrażowego, który utrzymywałby feUSD na stałym poziomie 1 USD. Jego cena nadal będzie się wahać w zależności od popytu na pożyczki.

Podstawowy problem polega na tym, że użytkownicy, którzy kupują feUSD i umieszczają go w stabilnej puli, zasadniczo pożyczają swoje USDC lub HYPE (za pośrednictwem Felixa) osobie, która wybiła feUSD. Te tokeny CDP nie mają wartości wewnętrznej. Są one wartościowe tylko wtedy, gdy są sparowane z cennymi tokenami, takimi jak HYPE lub USDC w pulach płynności.

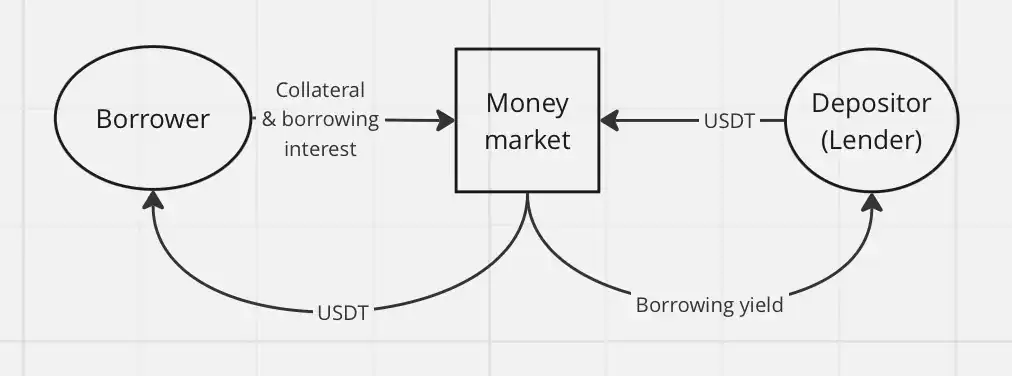

Wprowadza to ryzyko osób trzecich, a bez airdropów lub innych zachęt użytkownicy DeFi mają praktycznie niewiele powodów, aby pożyczać niepłynne, niepowiązane tokeny, takie jak feUSD lub USDXL, lub kupować je jako płynność wyjściową dla pożyczkobiorców. Po co to robić, skoro można bezpośrednio pożyczać stablecoiny, takie jak USDT lub USDe? Pożyczone stablecoiny i tak ostatecznie zostaną zamienione na inne tokeny, więc nie musisz się martwić o decentralizację pożyczonych aktywów.

Klasyczne udzielanie pożyczek jest znacznie prostsze dzięki mechanizmowi koła zamachowego rynku pieniężnego, takiemu jak Hyperlend, i ma taki sam efekt ekonomiczny dla użytkownika końcowego.

Innym powodem, dla którego CDP nie odniosło sukcesu w HyperEVM: handel lewarowany jest już natywną cechą ekosystemu Hyperliquid. W przypadku innych łańcuchów CDP oferuje zdecentralizowany handel lewarowany. W Hyperliquid użytkownicy muszą jedynie korzystać z samej platformy, korzystać z lewarowanych kontraktów wieczystych (perps) i doskonałego doświadczenia użytkownika i nie muszą polegać na stablecoinach CDP.

Dzięki Hyperliquid nie ma w ogóle potrzeby prowadzenia handlu lewarowanego za pośrednictwem protokołów stron trzecich. Jedynym przypadkiem użycia, jaki widzę dla CDP, są operacje cyrkularne dla gospodarstw lewarowanych i HLP.

Podsumowując, oto powody, dla których "stablecoiny" CDP na HyperEVM osiągają gorsze wyniki:

Brak silnego mechanizmu arbitrażowego

Słaby popyt na produkty CDP w Hyperliquid

Niskie koszty finansowania zewnętrznego i brak powodu, aby trzymać tokeny CDP

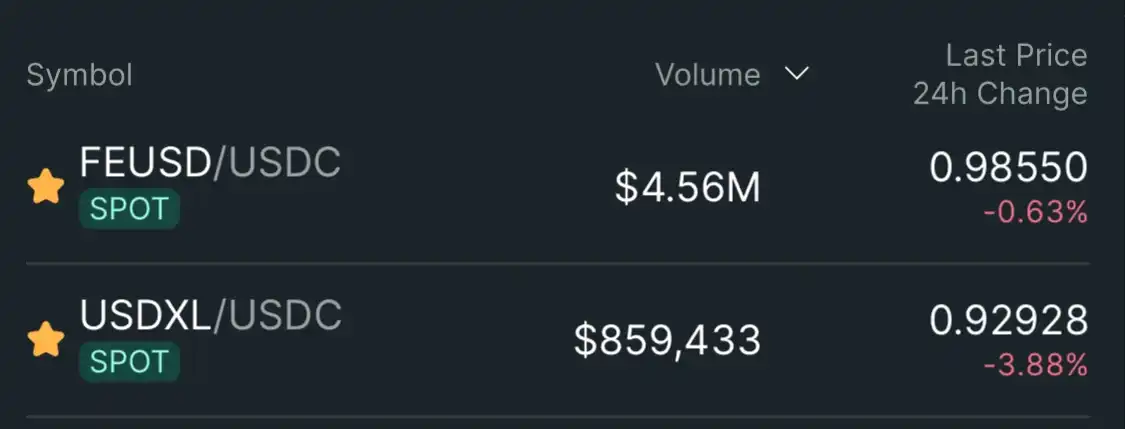

W rezultacie, "stablecoiny" CDP, takie jak feUSD i USDXL, są notowane na miękkich kursach poniżej 1 USD: 0,985 USD (-1,5%) dla feUSD i 0,93 USD (-7%) dla USDXL.

Wniosek: Nie widzę żadnego potencjału dla stablecoinów CDP w ekosystemie Hyperliquid. Użytkownicy ich nie potrzebują – Hyperliquid już teraz oferuje lepsze wrażenia użytkownika i głębszą płynność, z natywnym wsparciem dla handlu lewarowanego. Po wyczerpaniu programu airdropów i nagród punktowych token CDP straci pozostałą wartość użytkową.

Hypurrliquid, nie wychodź z płynności.