La trampa de la pseudo-descentralización: diseccionando los tres defectos estructurales de la stablecoin CDP en HyperEVM

Título original: ¿Qué hay de malo con las stablecoins CDP en HyperEVM?

Autor original: @stablealt

Compilación original: zhouzhou, BlockBeats

Nota del editor: Las "stablecoins" de CDP en HyperEVM, como feUSD y USDXL, no pudieron mantener un precio de paridad de 1 dólar debido a la falta de un mecanismo de arbitraje sólido, la débil demanda en Hyperliquid y los bajos costos de endeudamiento, lo que provocó que sus precios cayeran por debajo de 1 dólar. Hyperliquid ofrece de forma nativa operaciones apalancadas, y los usuarios no necesitan stablecoins CDP. A medida que se agoten los lanzamientos aéreos y las recompensas de puntos, los tokens CDP perderán valor y eventualmente no podrán sostenerse.

El siguiente es el contenido original (el contenido original ha sido editado para facilitar la lectura y la comprensión):

Descargo de responsabilidad: Este artículo no es un FUD ni un ataque al protocolo CDP de HyperEVM.

En resumen: las stablecoins de CDP, como feUSD y USDXL, no son realmente volátiles ni eficientes en términos de capital. Carecen de un mecanismo de arbitraje sólido, tienen casos de uso limitados y se utilizan principalmente para el trading apalancado, mientras que Hyperliquid ya proporciona de forma nativa una mejor experiencia de usuario y liquidez. Como resultado, estos tokens cotizan por debajo de su precio de paridad de 1 dólar y, sin incentivos como los lanzamientos aéreos, es probable que se desvanezcan.

Las stablecoins de Posición de Deuda Colateralizada (CDP) prometen proporcionar una alternativa descentralizada a las stablecoins respaldadas por dólares (como USD y USDT) o a los dólares sintéticos centralizados (como USDe), pero la realidad suele no ser la esperada. feUSD, USDXL y KEI son algunos de los últimos ejemplos de intentos de emular a Liquity, pero todos se enfrentan a graves problemas, como la estabilidad del anclaje, la escalabilidad o los fallos de diseño de los incentivos.

Este artículo desglosará cuáles son estos problemas, qué no te dicen los KOL pagados y por qué estos problemas no son solo dolores de crecimiento, sino estructurales.

Descripción general del diseño de CDP

Primero, entendamos el concepto básico: las "stablecoins" de CDP no son en realidad stablecoins reales o tokens "USD". Es por eso que DAI se llama "DAI" en lugar de USDD u otra cosa. La stablecoin CDP está mal nombrada con el prefijo "USD" y puede inducir a error a los recién llegados a DeFi. No tienen un mecanismo de arbitraje y no tienen garantías directas. Cada token CDP se acuña de la nada y puede estar muy por debajo del valor de 1 dólar.

Para acuñar un token CDP, los usuarios deben bloquear más del 100% del valor de la garantía para prestar los tokens. Esto reduce la eficiencia del capital y limita el crecimiento. Para acuñar 1 token, debe bloquear más de $ 1 en valor. Dependiendo de la relación préstamo-valor, esta relación puede ser mayor.

Sin la adición de mecanismos de medios pesados como el canje de Felix (cuando los arbitrajistas pueden robar la garantía de alguien si la tasa de endeudamiento es demasiado baja) o el módulo PSM de Dai, los tokens CDP simplemente no pueden mantener una paridad 1:1 con el dólar estadounidense, especialmente cuando su caso de uso principal es el comercio apalancado.

En DeFi, CDP es solo otra forma de préstamo. Los prestatarios acuñan stablecoins CDP y las intercambian por otros activos o estrategias de rendimiento que creen que superarán la tasa de préstamo del protocolo.

¿¿Qué pasó?

Todo el mundo cambia su stablecoin CDP por otros activos, normalmente activos centralizados más estables como USDC o USDT, o por activos más volátiles (como HYPE) para el trading apalancado. No tiene sentido tener estos tokens, especialmente si necesita pagar un rendimiento anualizado (APY) en Felix: feUSD pide prestado a un rendimiento anualizado (APY) del 7% en Felix, y USDXL pide prestado a un APY del 10.5% en HypurrFi.

Tomemos USDXL como ejemplo: no tiene un caso de uso local y los usuarios no tienen ninguna razón para tenerlo. Es por eso que puede fluctuar a $0.80, $1.20, etc.: el precio no está anclado por ningún mecanismo de arbitraje real. Su precio simplemente refleja la necesidad del usuario de pedir prestado HYPE. Cuando USDXL cotiza por encima de 1 dólar, los prestatarios pueden pedir prestados más USD; Por menos de $1, el prestatario pide prestado menos, es tan simple como eso.

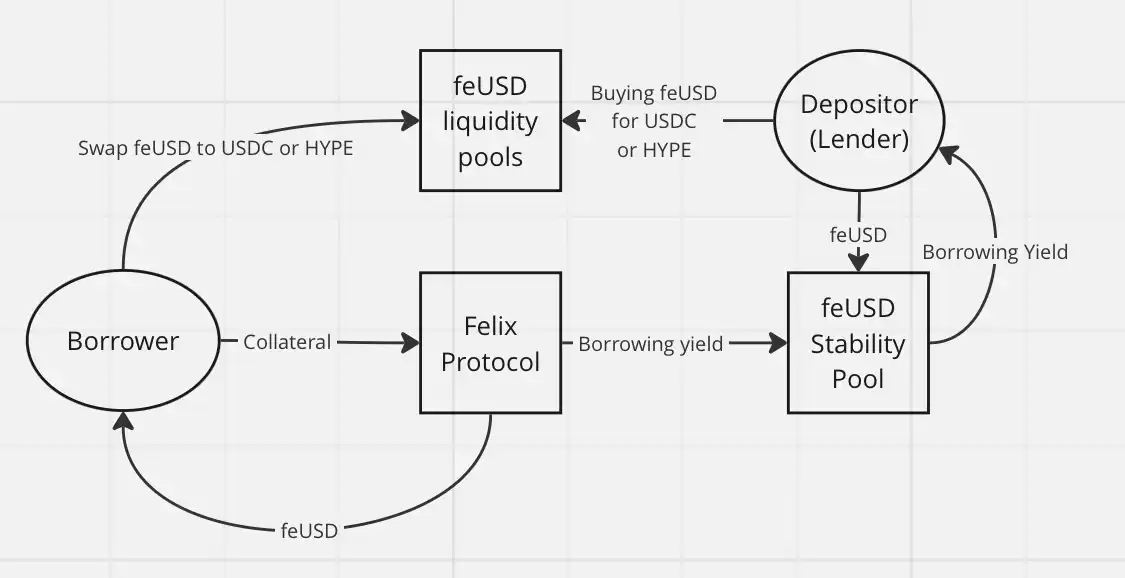

feUSD es ligeramente mejor. Felix ofrece a los usuarios un grupo de estabilidad donde los usuarios pueden ganar el 75% de las tarifas de préstamo y las bonificaciones de liquidación, con un rendimiento anualizado de alrededor del 8% en este momento. Esto ha ayudado a reducir la volatilidad de los precios, pero al igual que USDXL, todavía no existe un mecanismo de arbitraje sólido para mantener a feUSD firmemente en 1 dólar. Su precio seguirá fluctuando en función de la demanda de préstamos.

El problema central es el siguiente: los usuarios que compran feUSD y lo colocan en un grupo estable están esencialmente prestando su USDC o HYPE (a través de Felix) a la persona que acuñó feUSD. Estos tokens CDP no tienen valor intrínseco. Solo son valiosos si están emparejados con tokens valiosos como HYPE o USDC en pools de liquidez.

Esto introduce riesgo de terceros, y sin lanzamientos aéreos u otros incentivos, los usuarios de DeFi tienen prácticamente pocas razones para pedir prestados tokens ilíquidos y no vinculados, como feUSD o USDXL, o comprarlos como liquidez de salida para los prestatarios. ¿Por qué hacer esto cuando puedes pedir prestadas stablecoins como USDT o USDe directamente? De todos modos, las stablecoins que pidas prestadas acabarán convirtiéndose en otros tokens, por lo que no tienes que preocuparte por la descentralización de los activos prestados.

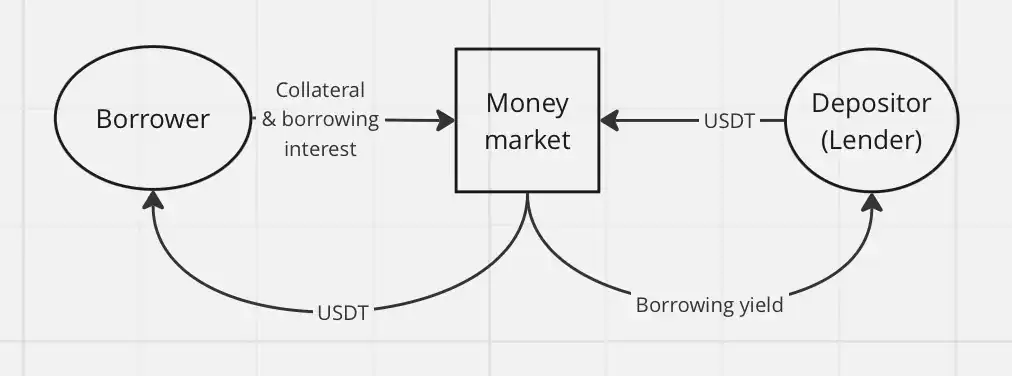

Los préstamos clásicos son mucho más sencillos a través de un mecanismo de volante del mercado monetario, como Hyperlend, y tiene el mismo efecto económico en el usuario final.

Otra razón por la que CDP no ha tenido éxito en HyperEVM: el trading apalancado ya es una característica nativa del ecosistema Hyperliquid. En otras cadenas, CDP ofrece operaciones apalancadas descentralizadas. En Hyperliquid, los usuarios sólo tienen que utilizar la propia plataforma, aprovechar los contratos perpetuos apalancados (perps) y una gran experiencia de usuario, y no necesitan depender de las stablecoins CDP.

Con Hyperliquid, no hay necesidad de operar apalancado a través de protocolos de terceros. El único caso de uso que veo para CDP es para operaciones circulares para granjas apalancadas y HLP.

En resumen, estas son las razones por las que las "stablecoins" de CDP en HyperEVM tienen un rendimiento inferior:

Falta de un mecanismo de arbitraje sólido

Débil demanda de productos CDP en Hyperliquid

Bajos costos de endeudamiento y sin razón para mantener tokens CDP

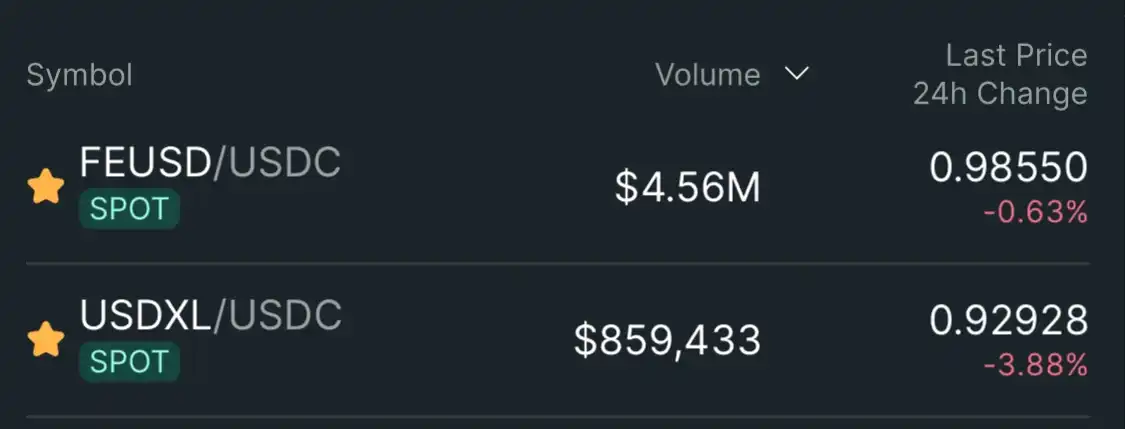

Como resultado, las "stablecoins" de CDP como feUSD y USDXL cotizan a paridades suaves por debajo de 1 dólar: 0,985 dólares (-1,5%) para feUSD y 0,93 dólares (-7%) para USDXL.

Conclusión: No veo ningún potencial para las stablecoins CDP en el ecosistema hiperlíquido. Los usuarios no los necesitan: Hyperliquid ya ofrece una mejor experiencia de usuario y una mayor liquidez, con soporte nativo para operaciones apalancadas. Una vez que se agote el airdrop y el programa de recompensas de puntos, el token CDP perderá su valor de uso restante.

Hypurrliquid, no salgas de la liquidez.