Pseudohajauttamisen ansa: CDP Stablecoinin kolmen rakenteellisen virheen eritteleminen HyperEVM:ssä

Alkuperäinen otsikko: Mitä vikaa on HyperEVM:n CDP-stablecoineissa?

Alkuperäinen kirjoittaja: @stablealt

Alkuperäinen kokoelma: zhouzhou, BlockBeats

Toimittajan huomautus: HyperEVM:n CDP:n "stablecoinit", kuten feUSD ja USDXL, eivät pystyneet säilyttämään 1 dollarin kiinnityshintaa vahvan arbitraasimekanismin puuttumisen, Hyperliquidin heikon kysynnän ja alhaisten lainakustannusten vuoksi, minkä vuoksi niiden hinnat laskivat alle 1 dollarin. Hyperliquid tarjoaa natiivisti vipuvaikutteista kaupankäyntiä, eivätkä käyttäjät tarvitse CDP-stablecoineja. Kun airdropit ja pistepalkkiot loppuvat, CDP-tokenit menettävät arvoaan eivätkä lopulta pysty ylläpitämään itseään.

Seuraava on alkuperäinen sisältö (alkuperäistä sisältöä on muokattu lukemisen ja ymmärtämisen helpottamiseksi):

Vastuuvapauslauseke: Tämä artikkeli ei ole FUD tai hyökkäys HyperEVM:n CDP-protokollaa vastaan.

Lyhyesti sanottuna: CDP-stablecoinit, kuten feUSD ja USDXL, eivät itse asiassa ole epävakaita tai pääomatehokkaita. Niistä puuttuu vahva arbitraasimekanismi, niillä on rajoitetut käyttötapaukset ja niitä käytetään pääasiassa vipuvaikutteiseen kaupankäyntiin, kun taas Hyperliquid tarjoaa jo natiivisti paremman käyttökokemuksen ja likviditeetin. Tämän seurauksena näillä tokeneilla käydään kauppaa alle 1 dollarin kiinnityshintansa, ja ilman kannustimia, kuten airdropeja, ne todennäköisesti häviävät.

Vakuudelliset velkapositiot (CDP) -stablecoinit lupaavat tarjota hajautetun vaihtoehdon dollarivakuudellisille vakaille kolikoille (kuten USD ja USDT) tai keskitetyille synteettisille dollareille (kuten USDe), mutta todellisuus ei useinkaan ole odotettu. feUSD, USDXL ja KEI ovat viimeisimpiä esimerkkejä yrityksistä jäljitellä Liquityä, mutta niillä kaikilla on vakavia ongelmia, kuten ankkurointivakauden, skaalautuvuuden tai kannustinsuunnittelun puutteet.

Tämä artikkeli erittelee, mitä nämä ongelmat ovat, mitä maksulliset KOL:t eivät kerro sinulle ja miksi nämä ongelmat eivät ole vain kasvukipuja – ne ovat rakenteellisia.

CDP-suunnittelun yleiskatsaus

Ensin ymmärretään peruskäsite: CDP:n "stablecoinit" eivät itse asiassa ole oikeita stablecoineja tai "USD"-tokeneita. Siksi DAI:ta kutsutaan "DAI:ksi" USDD:n tai jonkin muun sijaan. CDP-stablecoin on nimetty väärin "USD"-etuliitteellä, ja se voi johtaa DeFi-uusia tulokkaita harhaan. Niillä ei ole arbitraasimekanismia eikä suoria takuita. Jokainen CDP-token lyödään tyhjästä, ja se voi olla selvästi alle 1 dollarin arvon.

CDP-tokenin lyömiseksi käyttäjien on lukittava yli 100 % vakuuden arvosta lainatakseen tokeneita. Tämä heikentää pääoman tehokkuutta ja rajoittaa kasvua. Jotta voit lyödä 1 tokenin, sinun on lukittava yli 1 dollarin arvo. Luototusasteesta riippuen tämä suhde voi olla korkeampi.

Ilman lisättyjä varoja vaativia mekanismeja, kuten Felixin lunastusta (kun arbitraasit voivat varastaa jonkun vakuuden, jos lainakorko on liian alhainen) tai Dain PSM-moduulia, CDP-tokenit eivät yksinkertaisesti pysty ylläpitämään 1:1-kiinnitystä Yhdysvaltain dollariin, varsinkin kun niiden ensisijainen käyttötapaus on vipuvaikutteinen kaupankäynti.

DeFi:ssä CDP on vain yksi lainausmuoto. Lainanottajat lyövät CDP-stablecoineja ja vaihtavat ne muihin omaisuuseriin tai tuottostrategioihin, joiden he uskovat ylittävän protokollan lainakoron.

Mitä tapahtui?

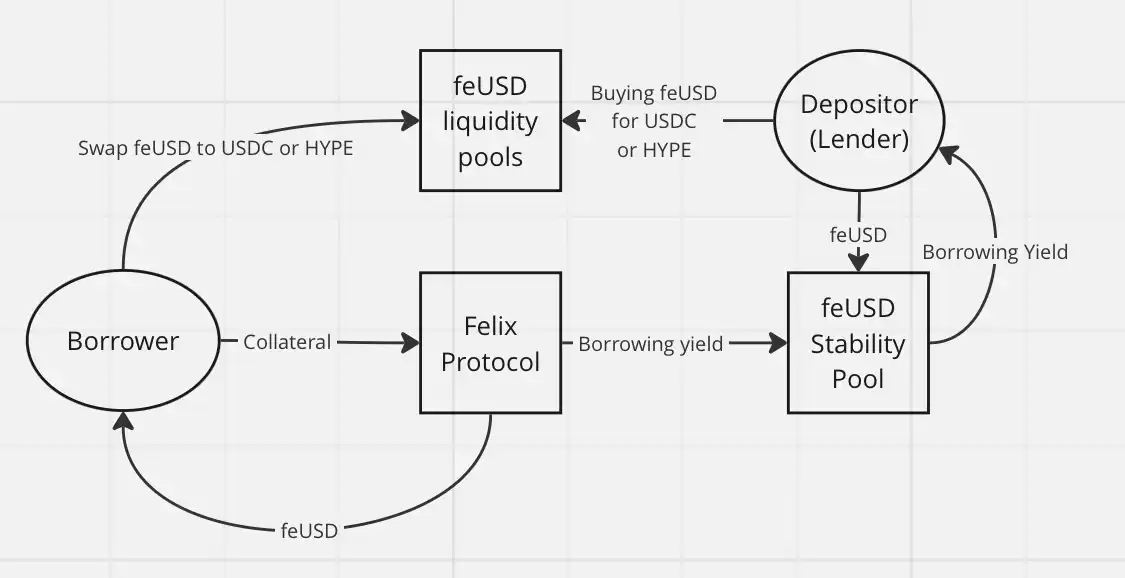

Jokainen vaihtaa CDP-stablecoininsa muihin omaisuuseriin, yleensä vakaampiin keskitettyihin omaisuuseriin, kuten USDC tai USDT, tai epävakaampiin omaisuuseriin (kuten HYPE) vipuvaikutteisessa kaupankäynnissä. Näitä tokeneita ei kannata pitää hallussaan, varsinkin jos joudut maksamaan Felixistä vuotuisen tuoton (APY): feUSD lainaa Felixin 7 prosentin vuotuisella tuotolla (APY) ja USDXL lainaa 10,5 prosentin APY:llä HypurrFi:ssä.

Otetaan esimerkiksi USDXL: sillä ei ole paikallista käyttötapausta, eikä käyttäjillä ole mitään syytä pitää sitä. Siksi se voi vaihdella 0,80 dollarissa, 1,20 dollarissa jne. – hintaa ei ole ankkuroitu mihinkään todelliseen arbitraasimekanismiin. Sen hinta heijastaa yksinkertaisesti käyttäjän tarvetta lainata HYPE:tä. Kun USDXL käy kauppaa yli 1 dollarin, lainanottajat voivat lainata enemmän USD; Alle 1 dollarilla lainanottaja lainaa vähemmän – niin yksinkertaista se on.

feUSD on hieman parempi. Felix tarjoaa käyttäjille vakauspoolin, jossa käyttäjät voivat ansaita 75 % lainapalkkioista ja likvidaatiobonuksista, ja vuotuinen tuotto on tällä hetkellä noin 8 %. Tämä on auttanut vähentämään hintojen epävakautta, mutta USDXL:n tavoin ei vieläkään ole vahvaa arbitraasimekanismia, joka pitäisi feUSD:n tiukasti 1 dollarissa. Sen hinta vaihtelee edelleen lainanoton kysynnän mukaan.

Ydinongelma on tämä: käyttäjät, jotka ostavat feUSD:tä ja laittavat sen vakaaseen pooliin, lainaavat USDC:nsä tai HYPE:nsä (Felixin kautta) feUSD:n lyöneelle henkilölle. Näillä CDP-tokeneilla ei ole itseisarvoa. Ne ovat arvokkaita vain, jos ne on yhdistetty arvokkaisiin tokeneihin, kuten HYPE tai USDC likviditeettipooleissa.

Tämä tuo mukanaan kolmannen osapuolen riskin, ja ilman airdropeja tai muita kannustimia DeFi-käyttäjillä on käytännössä vähän syytä lainata epälikvidejä, sitomattomia tokeneita, kuten feUSD tai USDXL, tai ostaa niitä lainanottajien poistumislikviditeetiksi. Miksi tehdä näin, kun voit lainata suoraan vakaita kolikoita, kuten USDT tai USDe? Lainaamasi stablecoinit muunnetaan lopulta joka tapauksessa muiksi tokeneiksi, joten sinun ei tarvitse välittää lainattujen omaisuuserien hajauttamisesta.

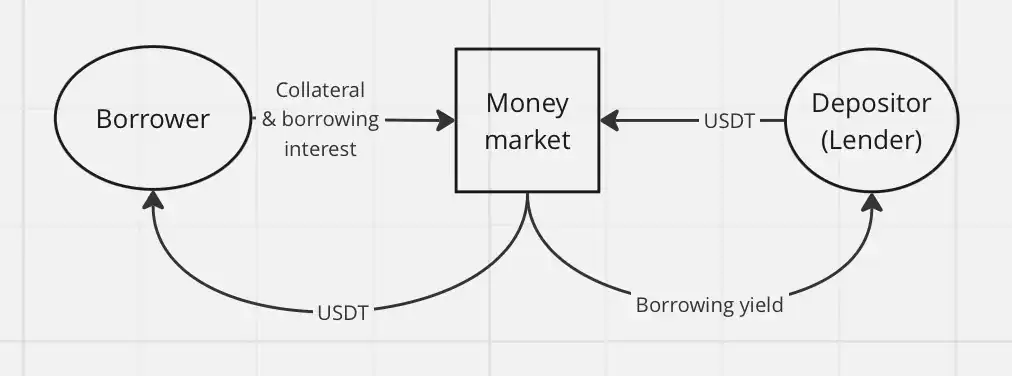

Klassinen luotonanto on paljon yksinkertaisempaa rahamarkkinoiden vauhtipyörämekanismin, kuten Hyperlendin, avulla, ja sillä on sama taloudellinen vaikutus loppukäyttäjään.

Toinen syy siihen, miksi CDP ei ole menestynyt HyperEVM:ssä: vipuvaikutteinen kaupankäynti on jo Hyperliquid-ekosysteemin alkuperäinen ominaisuus. Muissa ketjuissa CDP tarjoaa hajautettua vipuvaikutteista kaupankäyntiä. Hyperliquidissa käyttäjien tarvitsee vain käyttää itse alustaa, hyödyntää vipuvaikutteisia ikuisia sopimuksia (perps) ja erinomaista käyttökokemusta, eikä heidän tarvitse luottaa CDP-stablecoineihin.

Hyperliquidin avulla ei tarvita vipuvaikutteista kaupankäyntiä kolmannen osapuolen protokollien kautta ollenkaan. Ainoa käyttötapaus, jonka näen CDP:lle, on vipuvaikutteisten maatilojen kiertotaloustoiminnot ja HLP.

Yhteenvetona voidaan todeta, että tässä on syitä, miksi CDP:n "stablecoinit" HyperEVM:ssä toimivat huonosti:

Vahvan arbitraasimekanismin puuttuminen

CDP-tuotteiden heikko kysyntä Hyperliquidissa

Alhaiset lainakustannukset eikä syytä pitää CDP-tokeneita hallussaan

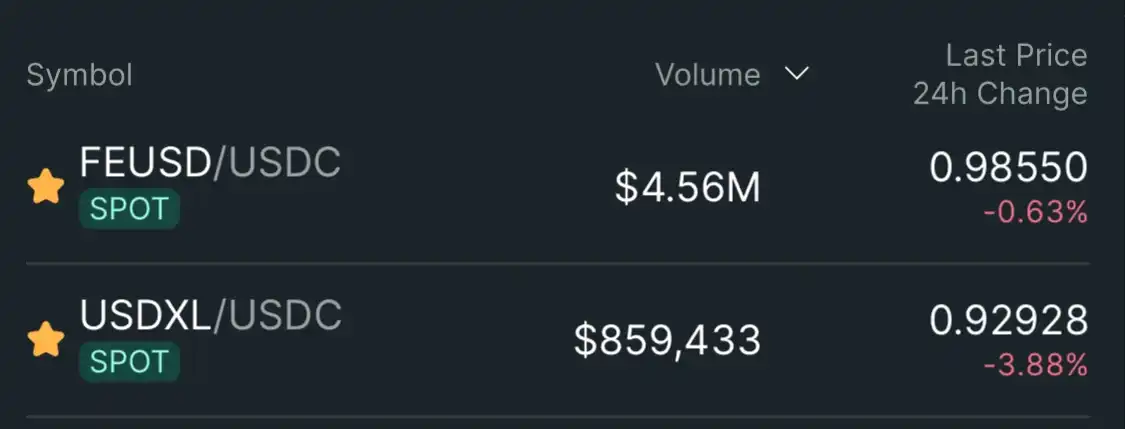

Tämän seurauksena CDP:n "stablecoinit", kuten feUSD ja USDXL, käyvät kauppaa alle 1 dollarin pehmeillä kiinnityksillä: 0,985 dollaria (-1,5 %) feUSD:lle ja 0,93 dollaria (-7 %) USDXL:lle.

Johtopäätös: En näe CDP-stablecoineille potentiaalia Hyperliquid-ekosysteemissä. Käyttäjät eivät tarvitse niitä – Hyperliquid tarjoaa jo paremman käyttökokemuksen ja syvemmän likviditeetin alkuperäisellä tuella vipuvaikutteiselle kaupankäynnille. Kun airdrop- ja pistepalkkio-ohjelma on käytetty loppuun, CDP-token menettää jäljellä olevan käyttöarvonsa.

Hypurrliquid, älä poistu likviditeetistä.