La trappola della pseudo-decentralizzazione: analizzare i tre difetti strutturali della stablecoin CDP su HyperEVM

Titolo originale: Cosa c'è di sbagliato nelle stablecoin CDP su HyperEVM?

Autore originale: @stablealt

Compilation originale: zhouzhou, BlockBeats

Nota dell'editore: le "stablecoin" CDP su HyperEVM, come feUSD e USDXL, non sono state in grado di mantenere un prezzo di ancoraggio di $ 1 a causa della mancanza di un forte meccanismo di arbitraggio, della debole domanda di Hyperliquid e dei bassi costi di finanziamento, causando un calo dei prezzi al di sotto di $ 1. Hyperliquid offre nativamente il trading con leva finanziaria e gli utenti non hanno bisogno di stablecoin CDP. Man mano che gli airdrop e le ricompense in punti si esauriscono, i token CDP perderanno valore e alla fine non saranno in grado di sostenersi.

Di seguito è riportato il contenuto originale (il contenuto originale è stato modificato per facilitarne la lettura e la comprensione):

Disclaimer: Questo articolo non è un FUD o un attacco al protocollo CDP di HyperEVM.

In breve: le stablecoin CDP, come feUSD e USDXL, non sono in realtà volatili o efficienti dal punto di vista del capitale. Mancano di un forte meccanismo di arbitraggio, hanno casi d'uso limitati e vengono utilizzati principalmente per il trading con leva finanziaria, mentre Hyperliquid fornisce già nativamente una migliore esperienza utente e liquidità. Di conseguenza, questi token vengono scambiati al di sotto del loro prezzo di ancoraggio di $ 1 e, senza incentivi come gli airdrop, è probabile che svaniscano.

Le stablecoin Collateralized Debt Position (CDP) promettono di fornire un'alternativa decentralizzata alle stablecoin garantite dal dollaro (come USD e USDT) o ai dollari sintetici centralizzati (come USDe), ma la realtà spesso non è quella prevista. feUSD, USDXL e KEI sono alcuni degli ultimi esempi di tentativi di emulare Liquity, ma tutti affrontano seri problemi come la stabilità dell'ancoraggio, la scalabilità o i difetti di progettazione degli incentivi.

Questo articolo analizzerà quali sono questi problemi, cosa i KOL a pagamento non ti dicono e perché questi problemi non sono solo dolori di crescita, ma sono strutturali.

Panoramica della progettazione CDP

Innanzitutto, capiamo il concetto di base: le "stablecoin" CDP non sono in realtà vere e proprie stablecoin o token "USD". Ecco perché DAI si chiama "DAI" invece di USDD o qualcos'altro. La stablecoin CDP è erroneamente chiamata con il prefisso "USD" e potrebbe fuorviare i nuovi arrivati nella DeFi. Non hanno un meccanismo di arbitraggio e non hanno garanzie dirette. Ogni token CDP viene coniato dal nulla e potrebbe essere ben al di sotto del valore di $ 1.

Per coniare un token CDP, gli utenti devono bloccare più del 100% del valore del collaterale per poter prestare i token. Ciò riduce l'efficienza del capitale e limita la crescita. Per coniare 1 token, devi bloccare più di $ 1 di valore. A seconda del rapporto prestito/valore, questo rapporto può essere più elevato.

Senza l'aggiunta di meccanismi che richiedono molti mezzi, come il rimborso di Felix (quando gli arbitraggisti possono rubare il collaterale di qualcuno se il tasso di prestito è troppo basso) o il modulo PSM di Dai, i token CDP semplicemente non possono mantenere un ancoraggio 1:1 al dollaro USA, soprattutto quando il loro caso d'uso principale è il trading con leva finanziaria.

Nella DeFi, il CDP è solo un'altra forma di prestito. I mutuatari coniano stablecoin CDP e le scambiano con altri asset o strategie di rendimento che ritengono supereranno il tasso di prestito del protocollo.

Cos'è successo?

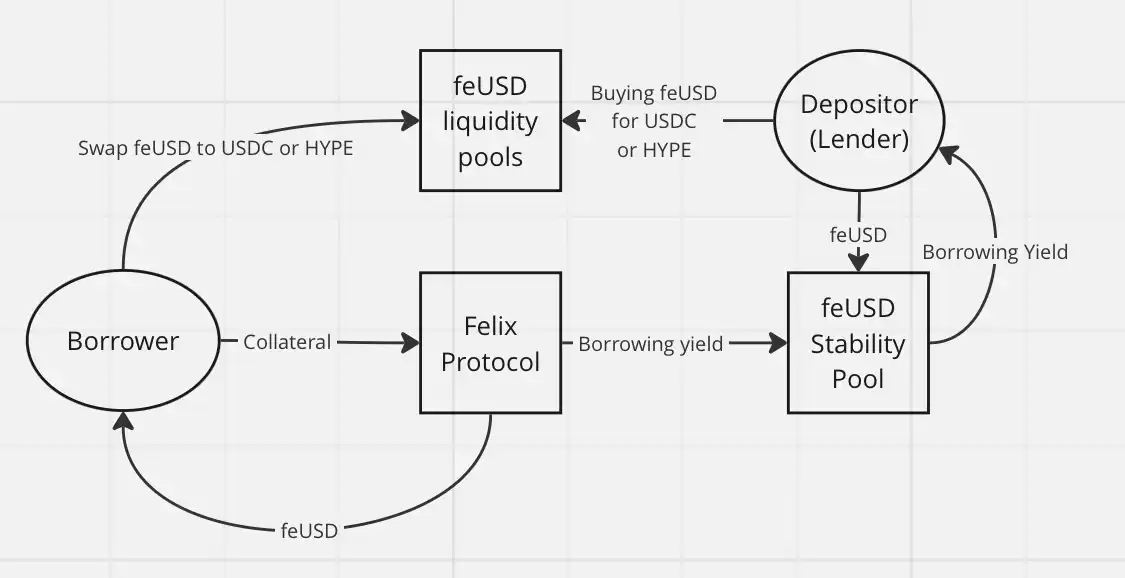

Tutti scambiano la loro stablecoin CDP con altri asset, di solito asset centralizzati più stabili come USDC o USDT, o con asset più volatili (come HYPE) per il trading con leva finanziaria. Non ha senso detenere questi token, soprattutto se è necessario pagare un rendimento annualizzato (APY) su Felix: feUSD prende in prestito un rendimento annualizzato (APY) del 7% su Felix e USDXL prende in prestito un APY del 10,5% su HypurrFi.

Prendiamo USDXL come esempio: non ha un caso d'uso locale e gli utenti non hanno motivo di tenerlo. Ecco perché può fluttuare a $ 0,80, $ 1,20, ecc. – il prezzo non è ancorato da alcun meccanismo di arbitraggio effettivo. Il suo prezzo riflette semplicemente la necessità dell'utente di prendere in prestito HYPE. Quando USDXL viene scambiato sopra $ 1, i mutuatari possono prendere in prestito più USD; Per meno di $ 1, il mutuatario prende in prestito meno: è così semplice.

feUSD è leggermente migliore. Felix fornisce agli utenti un pool di stabilità in cui gli utenti possono guadagnare il 75% dalle commissioni di prestito e dai bonus di liquidazione, con un rendimento annualizzato di circa l'8% al momento. Ciò ha contribuito a ridurre la volatilità dei prezzi, ma come USDXL, non esiste ancora un forte meccanismo di arbitraggio per mantenere feUSD saldamente a $ 1. Il suo prezzo continuerà a fluttuare a seconda della domanda di prestito.

Il problema principale è questo: gli utenti che acquistano feUSD e lo mettono in un pool stabile stanno essenzialmente prestando i loro USDC o HYPE (tramite Felix) alla persona che ha coniato feUSD. Questi token CDP non hanno alcun valore intrinseco. Sono preziosi solo se abbinati a token di valore come HYPE o USDC nei pool di liquidità.

Ciò introduce il rischio di terze parti e, senza airdrop o altri incentivi, gli utenti DeFi hanno praticamente pochi motivi per prendere in prestito token illiquidi e non ancorati, come feUSD o USDXL, o acquistarli come liquidità di uscita per i mutuatari. Perché farlo quando puoi prendere in prestito direttamente stablecoin come USDT o USDe? Le stablecoin che prendi in prestito verranno comunque convertite in altri token, quindi non devi preoccuparti della decentralizzazione degli asset presi in prestito.

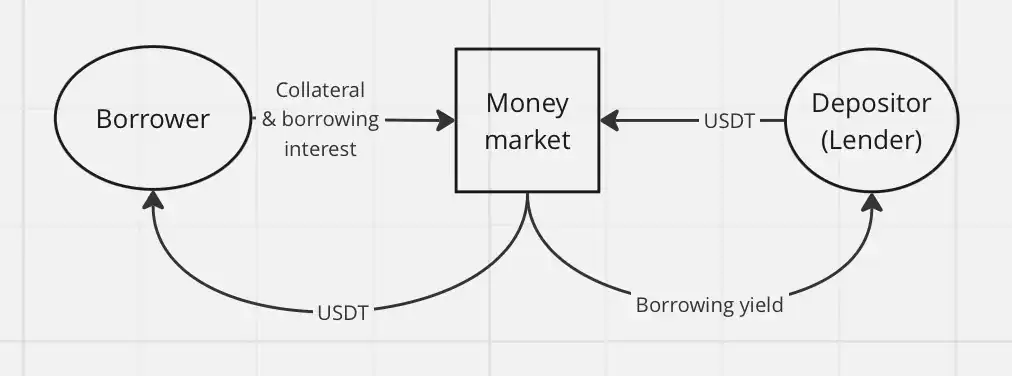

Il prestito classico è molto più semplice attraverso un meccanismo a volano del mercato monetario, come Hyperlend, e ha lo stesso effetto economico sull'utente finale.

Un altro motivo per cui CDP non ha avuto successo in HyperEVM: il trading con leva è già una caratteristica nativa dell'ecosistema Hyperliquid. Su altre catene, CDP offre trading decentralizzato con leva finanziaria. Su Hyperliquid, gli utenti devono solo utilizzare la piattaforma stessa, sfruttare i contratti perpetui con leva (perps) e un'ottima esperienza utente e non devono fare affidamento sulle stablecoin CDP.

Con Hyperliquid, non c'è bisogno di fare trading con leva finanziaria attraverso protocolli di terze parti. L'unico caso d'uso che vedo per CDP è per le operazioni circolari per le aziende agricole a leva e HLP.

Per riassumere, ecco i motivi per cui le "stablecoin" CDP su HyperEVM stanno sottoperformando:

Mancanza di un forte meccanismo di arbitraggio

Domanda debole di prodotti CDP in Hyperliquid

Bassi costi di prestito e nessun motivo per detenere token CDP

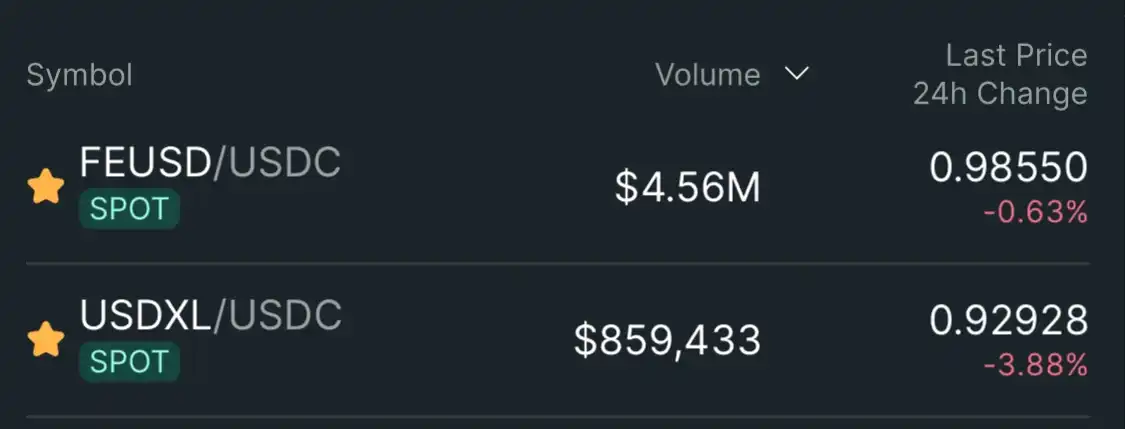

Di conseguenza, le "stablecoin" CDP come feUSD e USDXL vengono scambiate a peg morbidi inferiori a $ 1: $ 0,985 (-1,5%) per feUSD e $ 0,93 (-7%) per USDXL.

Conclusione: non vedo alcun potenziale per le stablecoin CDP nell'ecosistema Hyperliquid. Gli utenti non ne hanno bisogno: Hyperliquid offre già una migliore esperienza utente e una maggiore liquidità, con supporto nativo per il trading con leva finanziaria. Una volta esaurito l'airdrop e il programma di ricompensa dei punti, il token CDP perderà il suo valore d'uso rimanente.

Hypurrliquid, non fare liquidità in uscita.