Le piège de la pseudo-décentralisation : disséquer les trois failles structurelles du stablecoin CDP sur HyperEVM

Titre original : Qu’est-ce qui ne va pas avec les stablecoins CDP sur HyperEVM ?

Auteur original : @stablealt

Compilation originale : zhouzhou, BlockBeats

Note de l’éditeur : Les « stablecoins » du CDP sur HyperEVM, tels que feUSD et USDXL, n’ont pas été en mesure de maintenir un prix d’ancrage de 1 $ en raison de l’absence d’un mécanisme d’arbitrage solide, de la faible demande dans Hyperliquid et de faibles coûts d’emprunt, ce qui a fait chuter leurs prix en dessous de 1 $. Hyperliquid propose nativement le trading à effet de levier, et les utilisateurs n’ont pas besoin de stablecoins CDP. Au fur et à mesure que les airdrops et les récompenses en points s’épuisent, les jetons CDP perdront de la valeur et ne pourront finalement plus se maintenir.

Ce qui suit est le contenu original (le contenu original a été modifié pour faciliter la lecture et la compréhension) :

Avis de non-responsabilité : Cet article n’est pas un FUD ou une attaque sur le protocole CDP d’HyperEVM.

En bref : les stablecoins CDP, tels que feUSD et USDXL, ne sont pas réellement volatils ou efficaces en termes de capital. Ils ne disposent pas d’un mécanisme d’arbitrage solide, ont des cas d’utilisation limités et sont principalement utilisés pour le trading à effet de levier, tandis qu’Hyperliquid offre déjà nativement une meilleure expérience utilisateur et une meilleure liquidité. En conséquence, ces jetons se négocient en dessous de leur prix d’ancrage de 1 $, et sans incitations telles que les airdrops, ils sont susceptibles de disparaître.

Les stablecoins CDP (Collateralized Debt Position) promettent de fournir une alternative décentralisée aux stablecoins adossés au dollar (tels que l’USD et l’USDT) ou aux dollars synthétiques centralisés (tels que l’USDe), mais la réalité n’est souvent pas celle attendue. feUSD, USDXL et KEI sont quelques-uns des derniers exemples de tentatives d’émulation de Liquity, mais ils sont tous confrontés à de graves problèmes tels que la stabilité de l’ancrage, l’évolutivité ou les défauts de conception des incitations.

Cet article explique quels sont ces problèmes, ce que les KOL payants ne vous disent pas et pourquoi ces problèmes ne sont pas seulement des douleurs de croissance, ils sont structurels.

Présentation de la conception CDP

Tout d’abord, comprenons le concept de base : les « stablecoins » CDP ne sont pas réellement de véritables stablecoins ou jetons « USD ». C’est pourquoi le DAI est appelé « DAI » au lieu de USDD ou autre chose. Le stablecoin CDP est mal nommé avec le préfixe « USD » et peut induire en erreur les nouveaux arrivants de la DeFi. Ils n’ont pas de mécanisme d’arbitrage et n’ont pas de garanties directes. Chaque jeton CDP est frappé à partir de rien et peut être bien en dessous de la valeur de 1 $.

Pour frapper un jeton CDP, les utilisateurs doivent bloquer plus de 100 % de la valeur de la garantie afin de prêter les jetons. Cela réduit l’efficacité du capital et limite la croissance. Pour frapper 1 jeton, vous devez verrouiller plus de 1 $ de valeur. En fonction du ratio prêt/valeur, ce ratio peut être plus élevé.

Sans l’ajout de mécanismes lourds en moyens comme le rachat de Felix (lorsque les arbitragistes peuvent voler le collatéral de quelqu’un si le taux d’emprunt est trop bas) ou le module PSM de Dai, les jetons CDP ne peuvent tout simplement pas maintenir un ancrage de 1:1 au dollar américain, en particulier lorsque leur principal cas d’utilisation est le trading à effet de levier.

Dans la DeFi, le CDP n’est qu’une autre forme de prêt. Les emprunteurs frappent des stablecoins CDP et les échangent contre d’autres actifs ou stratégies de rendement qui, selon eux, dépasseront le taux de prêt du protocole.

Que s’est-il passé?

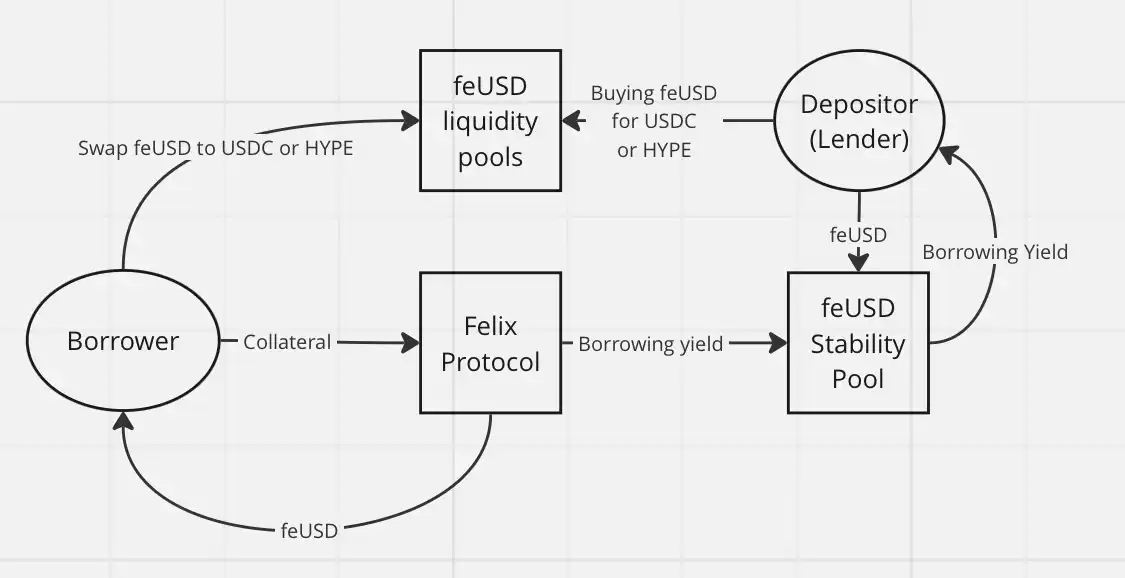

Tout le monde échange son stablecoin CDP contre d’autres actifs, généralement des actifs centralisés plus stables comme l’USDC ou l’USDT, ou contre des actifs plus volatils (comme le HYPE) pour le trading à effet de levier. Il n’y a aucun intérêt à détenir ces jetons, surtout si vous devez payer un rendement annualisé (APY) sur Felix : feUSD emprunte à un rendement annualisé (APY) de 7 % sur Felix, et USDXL emprunte à un APY de 10,5 % sur HypurrFi.

Prenons l’exemple d’USDXL : il n’a pas de cas d’utilisation local et les utilisateurs n’ont aucune raison de le détenir. C’est pourquoi il peut fluctuer à 0,80 $, 1,20 $, etc. – le prix n’est ancré par aucun mécanisme d’arbitrage réel. Son prix reflète simplement le besoin de l’utilisateur d’emprunter du HYPE. Lorsque l’USDXL se négocie au-dessus de 1 $, les emprunteurs peuvent emprunter plus d’USD. Pour moins de 1 $, l’emprunteur emprunte moins, c’est aussi simple que cela.

feUSD est légèrement meilleur. Felix fournit aux utilisateurs un pool de stabilité où les utilisateurs peuvent gagner 75 % des frais d’emprunt et des bonus de liquidation, avec un rendement annualisé d’environ 8 % à l’heure actuelle. Cela a contribué à réduire la volatilité des prix, mais comme USDXL, il n’existe toujours pas de mécanisme d’arbitrage solide pour maintenir le feUSD fermement à 1 $. Son prix fluctuera toujours en fonction de la demande d’emprunt.

Le problème central est le suivant : les utilisateurs qui achètent du feUSD et le placent dans un pool stable prêtent essentiellement leur USDC ou HYPE (via Felix) à la personne qui a frappé le feUSD. Ces tokens CDP n’ont pas de valeur intrinsèque. Ils n’ont de valeur que s’ils sont associés à des jetons de valeur comme HYPE ou USDC dans des pools de liquidité.

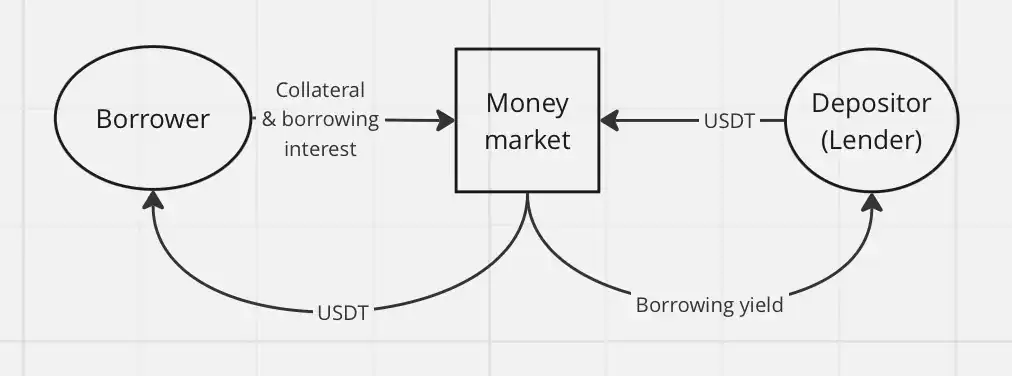

Cela introduit un risque de tiers, et sans airdrops ou autres incitations, les utilisateurs de la DeFi ont pratiquement peu de raisons d’emprunter des tokens illiquides et non indexés, tels que feUSD ou USDXL, ou de les acheter comme liquidité de sortie pour les emprunteurs. Pourquoi faire cela alors que vous pouvez emprunter directement des stablecoins comme l’USDT ou l’USDe ? Les stablecoins que vous empruntez finiront par être convertis en d’autres jetons de toute façon, vous n’avez donc pas besoin de vous soucier de la décentralisation des actifs empruntés.

Les prêts classiques sont beaucoup plus simples grâce à un mécanisme de volant d’inertie du marché monétaire, tel que Hyperlend, et ont le même effet économique sur l’utilisateur final.

Autre raison pour laquelle CDP n’a pas réussi dans HyperEVM : le trading à effet de levier est déjà une caractéristique native de l’écosystème Hyperliquid. Sur d’autres chaînes, CDP propose un trading à effet de levier décentralisé. Sur Hyperliquid, les utilisateurs n’ont qu’à utiliser la plateforme elle-même, profiter de contrats perpétuels à effet de levier (perps) et d’une excellente expérience utilisateur, et n’ont pas besoin de compter sur les stablecoins CDP.

Avec Hyperliquid, il n’est pas du tout nécessaire de trader à effet de levier via des protocoles tiers. Le seul cas d’utilisation que je vois pour CDP est celui des opérations circulaires pour les fermes à effet de levier et HLP.

Pour résumer, voici les raisons pour lesquelles les « stablecoins » CDP sur HyperEVM sont sous-performants :

Absence d’un mécanisme d’arbitrage solide

Faible demande pour les produits CDP dans l’hyperliquide

Faibles coûts d’emprunt et aucune raison de détenir des tokens CDP

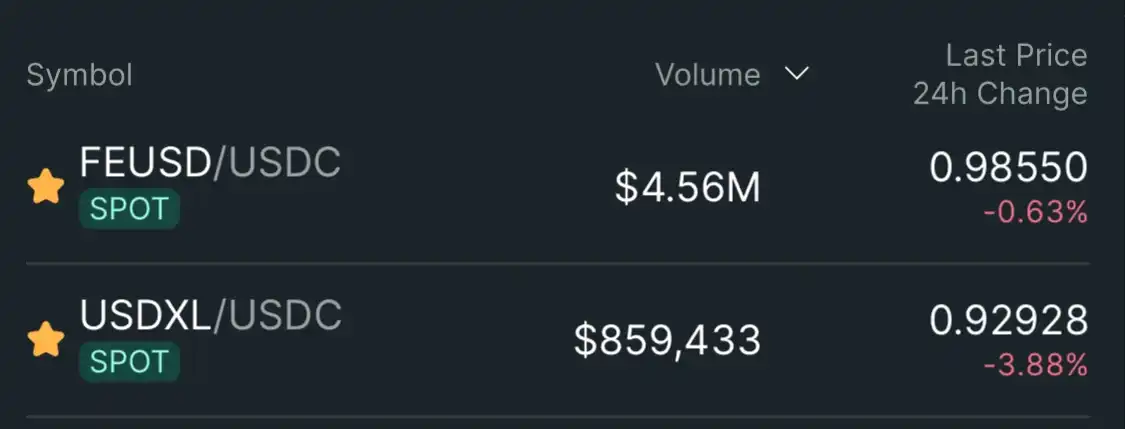

En conséquence, les « stablecoins » CDP comme feUSD et USDXL se négocient à des taux d’ancrage souples inférieurs à 1 $ : 0,985 $ (-1,5 %) pour le feUSD et 0,93 $ (-7 %) pour l’USDXL.

Conclusion : Je ne vois pas de potentiel pour les stablecoins CDP dans l’écosystème Hyperliquide. Les utilisateurs n’en ont pas besoin - Hyperliquid offre déjà une meilleure expérience utilisateur et une liquidité plus profonde, avec une prise en charge native du trading à effet de levier. Une fois le programme de récompense airdrop et de points épuisé, le jeton CDP perdra sa valeur d’usage restante.

Hypurrliquid, ne sortez pas de liquidité.