Pseudo-decentraliseringsfällan: Dissekera de tre strukturella bristerna hos CDP stablecoin på HyperEVM

Originaltitel: Vad är det för fel på CDP stablecoins på HyperEVM?

Ursprunglig författare: @stablealt

Ursprunglig sammanställning: zhouzhou, BlockBeats

Redaktörens anmärkning: CDP "stablecoins" på HyperEVM, som feUSD och USDXL, kunde inte upprätthålla ett peg-pris på $1 på grund av bristen på en stark arbitragemekanism, svag efterfrågan på Hyperliquid och låga lånekostnader, vilket fick deras priser att falla under $1. Hyperliquid erbjuder inbyggt hävstångshandel, och användare behöver inte CDP stablecoins. När airdrops och poängbelöningar tar slut kommer CDP-tokens att förlora i värde och kommer så småningom inte att kunna upprätthålla sig själva.

Följande är det ursprungliga innehållet (det ursprungliga innehållet har redigerats för att underlätta läsning och förståelse):

Friskrivningsklausul: Den här artikeln är inte en FUD eller attack på HyperEVM:s CDP-protokoll.

Kort sagt: CDP stablecoins, som feUSD och USDXL, är faktiskt inte volatila eller kapitaleffektiva. De saknar en stark arbitragemekanism, har begränsade användningsområden och används främst för hävstångshandel, medan Hyperliquid redan ger en bättre användarupplevelse och likviditet. Som ett resultat handlas dessa tokens under sitt pris på $1, och utan incitament som airdrops kommer de sannolikt att blekna bort.

Collateralized Debt Position (CDP) stablecoins lovar att ge ett decentraliserat alternativ till dollarstödda stablecoins (som USD och USDT) eller centraliserade syntetiska dollar (som USDe), men verkligheten är ofta inte som förväntat. feUSD, USDXL och KEI är några av de senaste exemplen på försök att efterlikna Liquity, men de står alla inför allvarliga problem som förankringsstabilitet, skalbarhet eller brister i incitamentsdesignen.

Den här artikeln kommer att gå igenom vad dessa problem är, vad betalda KOL:er inte berättar för dig och varför dessa problem inte bara är växtvärk – de är strukturella.

Översikt över CDP-design

Låt oss först förstå det grundläggande konceptet: CDP "stablecoins" är faktiskt inte riktiga stablecoins eller "USD"-tokens. Det är därför DAI kallas "DAI" istället för USDD eller något annat. CDP stablecoin har ett felaktigt namn med prefixet "USD" och kan vilseleda DeFi-nykomlingar. De har ingen arbitragemekanism och har inga direkta garantier. Varje CDP-token är präglad ur tomma intet och kan vara långt under värdet på $1.

För att prägla en CDP-token måste användarna låsa upp mer än 100 % av värdet på säkerheten för att kunna låna ut tokens. Detta minskar kapitaleffektiviteten och begränsar tillväxten. För att prägla 1 token måste du låsa upp mer än $1 i värde. Beroende på belåningsgraden kan denna kvot vara högre.

Utan tillägg av resurstunga mekanismer som Felix inlösen (när arbitrageurer kan stjäla någons säkerhet om låneräntan är för låg) eller Dais PSM-modul kan CDP-tokens helt enkelt inte upprätthålla en 1:1-koppling till den amerikanska dollarn, särskilt när deras primära användningsområde är hävstångshandel.

Inom DeFi är CDP bara en annan form av utlåning. Låntagare skapar CDP stablecoins och byter ut dem mot andra tillgångar eller avkastningsstrategier som de tror kommer att överstiga protokollets utlåningsränta.

Vad hände?

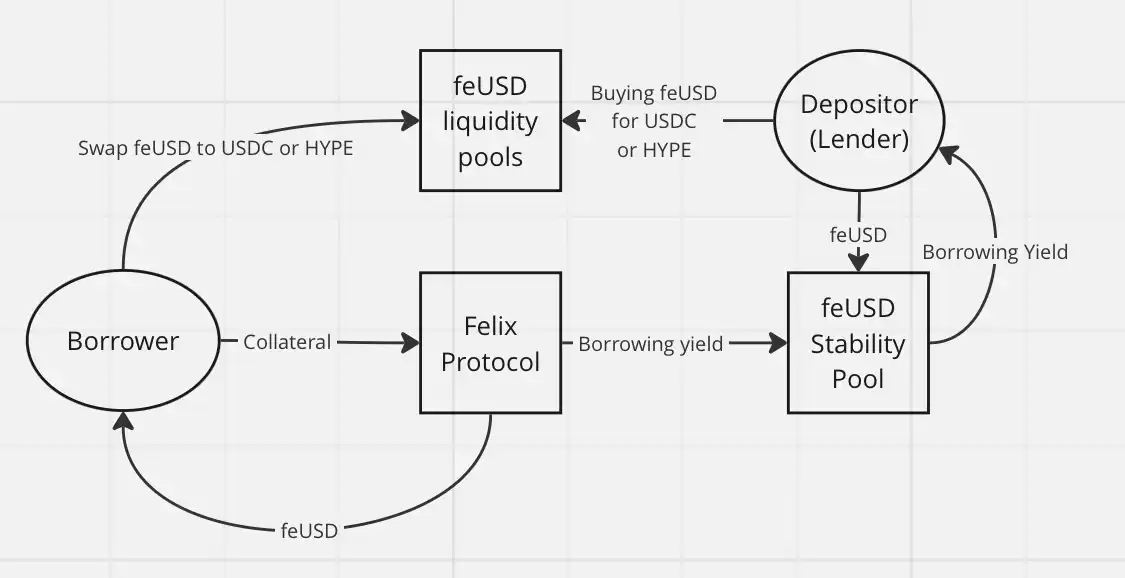

Alla byter ut sin CDP stablecoin mot andra tillgångar, vanligtvis mer stabila centraliserade tillgångar som USDC eller USDT, eller mot mer volatila tillgångar (som HYPE) mot hävstångshandel. Det är ingen idé att inneha dessa tokens, särskilt om du behöver betala en årlig avkastning (APY) på Felix: feUSD lånar till en årlig avkastning (APY) på 7 % på Felix, och USDXL lånar till en APY på 10,5 % på HypurrFi.

Ta USDXL som ett exempel: det har inget lokalt användningsfall och användarna har ingen anledning att hålla det. Det är därför det kan fluktuera vid $0,80, $1,20, etc. – priset är inte förankrat i någon faktisk arbitragemekanism. Dess pris återspeglar helt enkelt användarens behov av att låna HYPE. När USDXL handlas över $1 kan låntagare låna mer USD; För mindre än 1 dollar lånar låntagaren mindre – så enkelt är det.

feUSD är något bättre. Felix förser användarna med en stabilitetspool där användare kan tjäna 75 % på låneavgifter och likvidationsbonusar, med en årlig avkastning på cirka 8 % för tillfället. Detta har bidragit till att minska prisvolatiliteten, men precis som USDXL finns det fortfarande ingen stark arbitragemekanism för att hålla feUSD stadigt på 1 dollar. Dess pris kommer fortfarande att fluktuera beroende på efterfrågan på lån.

Kärnproblemet är detta: användare som köper feUSD och lägger det i en stabil pool lånar i princip ut sin USDC eller HYPE (via Felix) till den person som präglade feUSD. Dessa CDP-tokens har inget egenvärde. De är bara värdefulla om de paras ihop med värdefulla tokens som HYPE eller USDC i likviditetspooler.

Detta introducerar risk för tredje part, och utan airdrops eller andra incitament har DeFi-användare praktiskt taget liten anledning att låna illikvida, obundna tokens, såsom feUSD eller USDXL, eller köpa dem som exitlikviditet för låntagare. Varför göra detta när du kan låna stablecoins som USDT eller USDe direkt? De stablecoins du lånar kommer så småningom att konverteras till andra tokens ändå, så du behöver inte bry dig om decentraliseringen av de lånade tillgångarna.

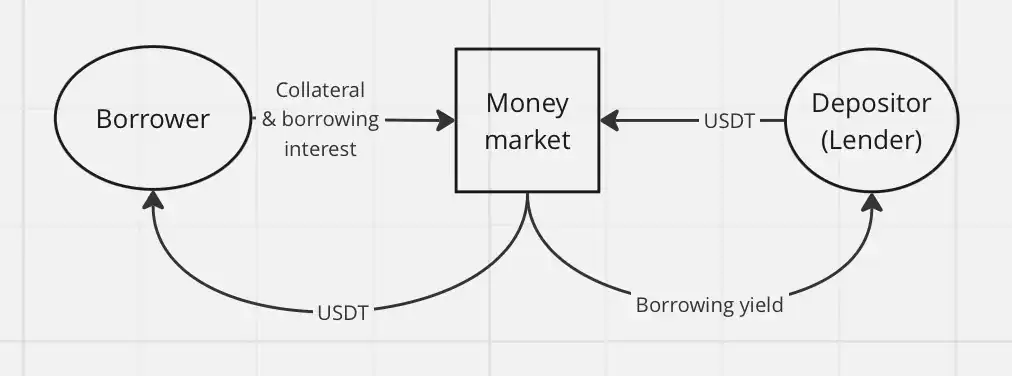

Klassisk utlåning är mycket enklare genom en penningmarknadssvänghjulsmekanism, som Hyperlend, och har samma ekonomiska effekt på slutanvändaren.

En annan anledning till att CDP inte har varit framgångsrik i HyperEVM: hävstångshandel är redan en inbyggd funktion i Hyperliquid-ekosystemet. På andra kedjor erbjuder CDP decentraliserad hävstångshandel. På Hyperliquid behöver användarna bara använda själva plattformen, dra nytta av hävstångsbaserade eviga kontrakt (perps) och en fantastisk användarupplevelse, och behöver inte förlita sig på CDP stablecoins.

Med Hyperliquid finns det inget behov av hävstångshandel genom tredjepartsprotokoll alls. Det enda användningsområdet jag ser för CDP är för cirkulär verksamhet för hävstångsgårdar och HLP.

För att sammanfatta, här är anledningarna till att CDP "stablecoins" på HyperEVM underpresterar:

Brist på en stark arbitragemekanism

Svag efterfrågan på CDP-produkter i Hyperliquid

Låga lånekostnader och ingen anledning att inneha CDP-tokens

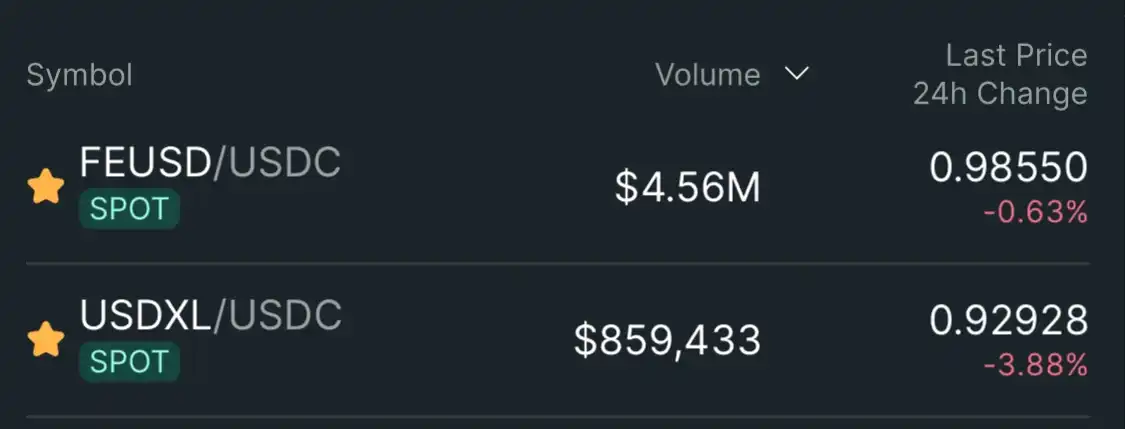

Som ett resultat handlas CDP "stablecoins" som feUSD och USDXL till mjuka pinnar under 1 dollar: 0,985 dollar (-1,5 %) för feUSD och 0,93 dollar (-7 %) för dollarxl.

Slutsats: Jag ser ingen potential för CDP stablecoins i Hyperliquid-ekosystemet. Användare behöver dem inte – Hyperliquid erbjuder redan en bättre användarupplevelse och djupare likviditet, med inbyggt stöd för hävstångshandel. När belöningsprogrammet för airdrop och poäng är uttömt kommer CDP-token att förlora sitt återstående användningsvärde.

Hypurrliquid, gör inte exitlikviditet.