Пастка псевдодецентралізації: розбираємо три структурні недоліки стейблкоїна CDP на HyperEVM

Оригінальна назва: Що не так зі стабільними монетами CDP на HyperEVM?

Автор оригіналу: @stablealt

Оригінальна компіляція: zhouzhou, BlockBeats

Примітка редактора: «Стабільні монети» CDP на HyperEVM, такі як feUSD і USDXL, не змогли утримати ціну прив'язки на рівні $1 через відсутність сильного механізму арбітражу, слабкий попит у Hyperliquid і низьку вартість запозичень, через що їхні ціни впали нижче $1. Hyperliquid за замовчуванням пропонує торгівлю з кредитним плечем, і користувачам не потрібні стабільні монети CDP. У міру того, як аірдропи та винагороди за бали закінчуються, токени CDP втрачатимуть цінність і в кінцевому підсумку не зможуть підтримувати себе.

Нижче наведено оригінальний контент (оригінальний контент був відредагований для зручності читання та розуміння):

Дисклеймер: Ця стаття не є FUD або атакою на протокол CDP HyperEVM.

Коротше кажучи, стабільні монети CDP, такі як feUSD і USDXL, насправді не є волатильними або капітально ефективними. Вони не мають сильного механізму арбітражу, мають обмежені варіанти використання та в основному використовуються для торгівлі з кредитним плечем, тоді як Hyperliquid вже за замовчуванням забезпечує кращий користувацький досвід та ліквідність. Як наслідок, ці токени торгуються нижче своєї прив'язкової ціни в 1 долар, і без стимулів, таких як аірдропи, вони, швидше за все, зникнуть.

Стейблкоїни із заставною борговою позицією (CDP) обіцяють надати децентралізовану альтернативу стейблкоїнам, забезпеченим доларом США (таким як USD і USDT) або централізованим синтетичним доларам (наприклад, USDe), але реальність часто не така, як очікувалося. feUSD, USDXL і KEI є одними з останніх прикладів спроб емулювати Liquity, але всі вони стикаються з серйозними проблемами, такими як стабільність закріплення, масштабованість або недоліки стимулюючого дизайну.

У цій статті ми розповімо, що це за проблеми, про що вам не говорять платні KOL і чому ці проблеми не просто болі росту, а структурні.

Огляд дизайну CDP

Для початку давайте розберемося з основною концепцією: «стабільні монети» CDP насправді не є справжніми стейблкоїнами або токенами «USD». Саме тому DAI називають "DAI", а не USDD або якось інакше. Стейблкоїн CDP неправильно названий з префіксом «USD» і може ввести в оману новачків DeFi. Вони не мають арбітражного механізму і не мають прямих гарантій. Кожен токен CDP карбується на рівному місці і може бути значно нижчим за вартість 1 долар США.

Щоб викарбувати токен CDP, користувачі повинні заблокувати понад 100% вартості застави, щоб надати токени в борг. Це знижує ефективність капіталу та обмежує його зростання. Для того, щоб викарбувати 1 токен, вам потрібно заблокувати вартість понад 1 долар. Залежно від співвідношення позики до вартості це співвідношення може бути вищим.

Без додавання механізмів з великими коштами, таких як викуп Felix (коли арбітражери можуть вкрасти чиюсь заставу, якщо ставка запозичення занадто низька) або PSM-модуль Dai, токени CDP просто не можуть підтримувати прив'язку 1:1 до долара США, особливо коли їх основним варіантом використання є торгівля з кредитним плечем.

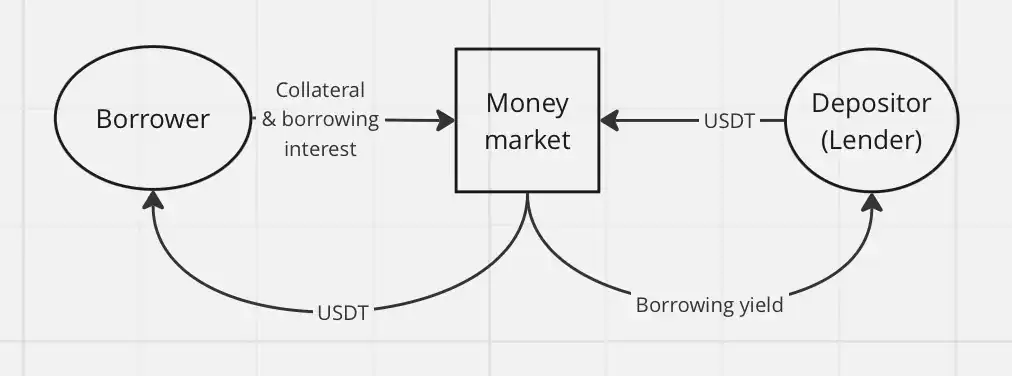

У DeFi CDP – це просто ще одна форма кредитування. Позичальники карбують стабільні монети CDP і обмінюють їх на інші активи або стратегії прибутковості, які, на їхню думку, перевищать ставку кредитування протоколу.

Що сталося?

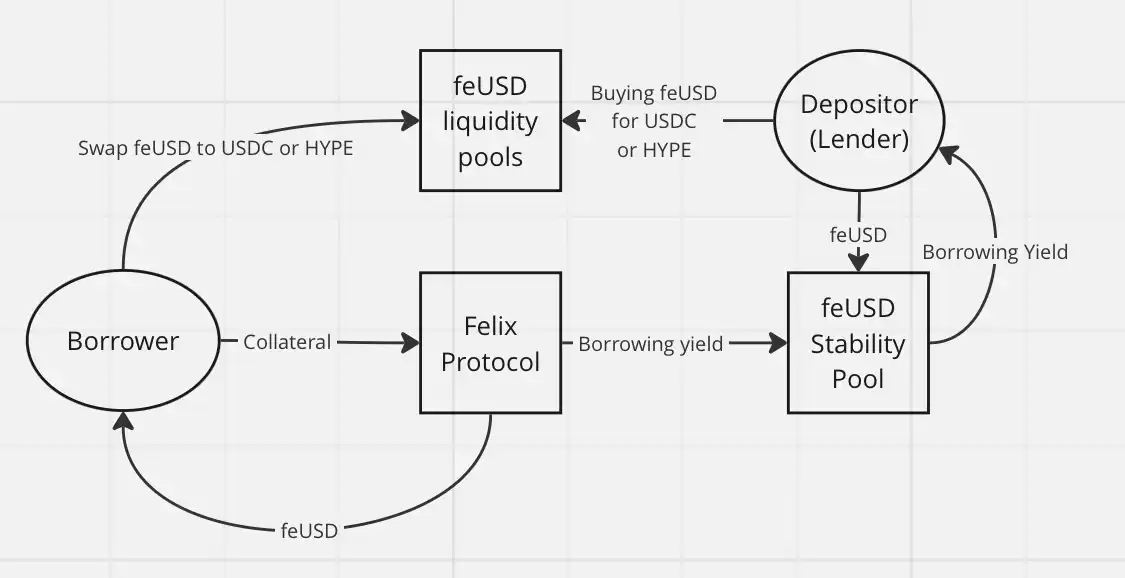

Кожен обмінює свій стейблкоїн CDP на інші активи, як правило, більш стабільні централізовані активи, такі як USDC або USDT, або на більш волатильні активи (наприклад, HYPE) для торгівлі з кредитним плечем. Немає сенсу тримати ці токени, особливо якщо вам потрібно платити річну прибутковість (APY) на Felix: feUSD бере в борг з річною прибутковістю (APY) 7% на Felix, а USDXL бере в борг під APY 10,5% на HypurrFi.

Візьмемо для прикладу USDXL: у нього немає локального сценарію використання, і у користувачів немає причин його утримувати. Тому вона може коливатися на рівні $0,80, $1,20 і т.д. – ціна не прив'язана жодним фактичним арбітражним механізмом. Його ціна просто відображає потребу користувача в борг HYPE. Коли USDXL торгується вище 1 долара США, позичальники можуть позичити більше доларів США; Менш ніж за 1 долар позичальник бере менше – все дуже просто.

feUSD трохи кращий. Felix надає користувачам стабільний пул, де користувачі можуть заробляти 75% на комісії за запозичення та бонуси за ліквідацію, з річною прибутковістю близько 8% на даний момент. Це допомогло знизити волатильність цін, але, як і у випадку з USDXL, все ще немає сильного арбітражного механізму, щоб утримувати feUSD на рівні 1 долара. Його ціна все одно коливатиметься залежно від попиту на запозичення.

Основна проблема полягає в наступному: користувачі, які купують feUSD і вкладають його в стабільний пул, по суті, позичають свої USDC або HYPE (через Felix) людині, яка викарбувала feUSD. Ці токени CDP не мають внутрішньої цінності. Вони цінні лише в тому випадку, якщо вони поєднуються з цінними токенами, такими як HYPE або USDC, у пулах ліквідності.

Це створює ризик третьої сторони, і без аірдропів або інших стимулів у користувачів DeFi практично мало причин позичати неліквідні, неприв'язані токени, такі як feUSD або USDXL, або купувати їх як вихідну ліквідність для позичальників. Навіщо це робити, якщо ви можете безпосередньо позичити стабільні монети, такі як USDT або USDe? Стейблкоїни, які ви позичаєте, в кінцевому підсумку все одно будуть конвертовані в інші токени, тому вам не потрібно турбуватися про децентралізацію позикових активів.

Класичне кредитування набагато простіше за допомогою механізму маховика грошового ринку, такого як Гіперленд, і має такий же економічний ефект на кінцевого споживача.

Ще одна причина, чому CDP не досягла успіху в HyperEVM: торгівля з кредитним плечем вже є рідною особливістю екосистеми Hyperliquid. В інших мережах CDP пропонує децентралізовану торгівлю з кредитним плечем. На Hyperliquid користувачам потрібно використовувати лише саму платформу, скористатися перевагами безстрокових контрактів із кредитним плечем (perps) та чудовим користувацьким досвідом, а також не покладатися на стабільні монети CDP.

З Hyperliquid взагалі немає необхідності в торгівлі з кредитним плечем через сторонні протоколи. Єдиний варіант використання, який я бачу для CDP, це циркулярні операції для ферм з кредитним плечем і HLP.

Підводячи підсумок, ось причини, чому «стабільні монети» CDP на HyperEVM демонструють низькі результати:

Відсутність сильного механізму арбітражу

Слабкий попит на продукцію CDP в Hyperliquid

Низька вартість запозичень і відсутність причин утримувати токени CDP

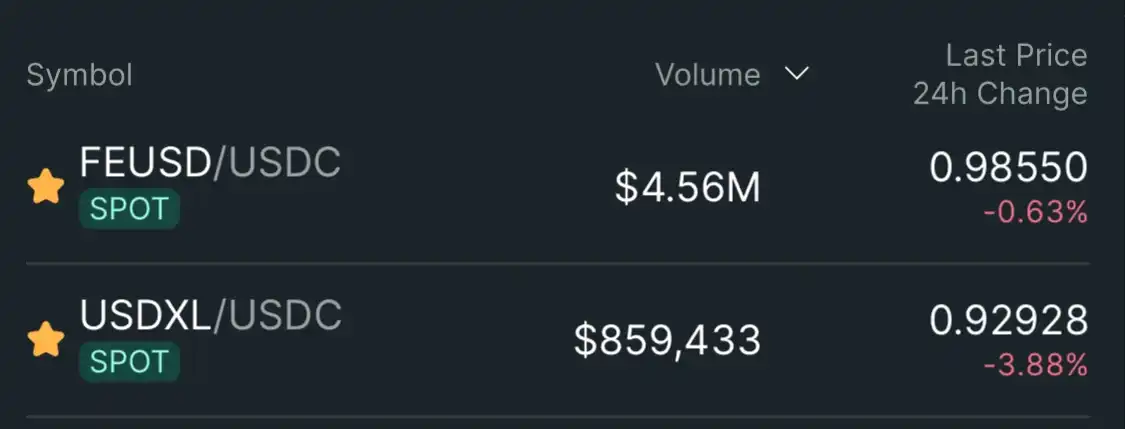

Як наслідок, «стабільні монети» CDP, такі як feUSD та USDXL, торгуються на м'якій прив'язці нижче $1: $0,985 (-1,5%) для feUSD та $0,93 (-7%) для USDXL.

Висновок: Я не бачу жодного потенціалу для стейблкоїнів CDP в екосистемі Hyperliquid. Користувачам вони не потрібні - Hyperliquid вже пропонує кращий користувацький досвід і глибшу ліквідність із вбудованою підтримкою торгівлі з кредитним плечем. Як тільки програма аірдропу та винагороди за бали буде вичерпана, токен CDP втратить свою залишкову споживчу вартість.

Hypurrliquid, не робіть вихід з ліквідності.