Maple Finance: On-Chain-Vermögensverwaltung im Zeitalter des institutionellen Kapitals

Geschrieben von Tiger Research

Zusammenfassung der wichtigsten Punkte

Da institutionelle Anleger zunehmend in den Kryptowährungsmarkt einsteigen, steigt die Nachfrage nach Vermögensverwaltungslösungen, die den traditionellen Finanzstandards entsprechen. Maple Finance wurde ins Leben gerufen, um diese Lücke zu schließen und sich als On-Chain-Asset-Management-Plattform zu etablieren.

Maple kann mehr als nur Kreditgeber und Lastschriften verbinden. Er strukturiert die Bewertung von Kreditnehmern und verwaltet Sicherheiten strategisch, um eher wie ein traditioneller Vermögensverwalter zu agieren. Vor kurzem hat Maple auch seine Produktlinie mit der Einführung eines Bitcoin-Renditeprodukts erweitert, das Bitcoin von einem passiv gehaltenen Vermögenswert in einen renditegenerierenden Vermögenswert verwandelt.

Da Institutionen zunehmend in den Krypto-Raum einsteigen, verspricht eine gut vorbereitete Vermögensverwaltungsplattform wie Maple Finance den Aufbau institutioneller Beziehungen in der Frühphase – ein Vorteil, der sich in einer langfristigen Marktführerschaft niederschlagen könnte.

1. Die Nachfrage nach Vermögensverwaltung auf dem Kryptomarkt

Im traditionellen Finanzwesen verlassen sich Anleger, die große Mengen an Vermögenswerten halten, oft auf Maklerfirmen, um professionelle Vermögensverwaltungsdienstleistungen anzubieten – eine weit verbreitete Strategie. Aber stellen Sie sich ein anderes Szenario vor: Nehmen wir an, Sie sind Michael Saylor, CEO of Strategy, und Sie haben einen großen Bitcoin-Bestand gekauft. Wie verwalten Sie diese Vermögenswerte effektiv?

Auf den ersten Blick scheinen Optionen wie Staking oder direkte Kreditaufnahme und -vergabe praktikabel zu sein. In der Praxis ist die Verwaltung großer Krypto-Assets jedoch komplex und fehleranfällig. Es erfordert in der Regel Fachleute und eine solide Betriebskontrolle. Stattdessen kann eine professionelle Vermögensverwaltung in Betracht gezogen werden, ähnlich wie bei traditionellen Finanzen. Hier gibt es jedoch eine weitere Herausforderung: Strukturierte und zuverlässige Vermögensverwalter sind auf dem Kryptomarkt sehr rar.

Diese Lücke stellt eine klare Chance für die Verwaltung von Krypto-Assets dar. Die Anwendung bewährter Modelle aus dem traditionellen Finanzwesen auf digitale Vermögenswerte könnte ein enormes Marktpotenzial erschließen. Mit der zunehmenden institutionellen Beteiligung im Krypto-Raum wird der Bedarf an professioneller, strukturierter Vermögensverwaltung immer wichtiger.

Quelle: bitcointreasuries, Tiger Research

Dieser Bedarf wird immer deutlicher, da sich die institutionelle Beteiligung am Krypto-Raum beschleunigt. Ein wichtiges Beispiel dafür sind die massiven Bitcoin-Käufe von Strategy, die im Jahr 2020 begannen. Diese Dynamik hat sich nach der Zulassung von Bitcoin-Spot-ETFs in den USA und Hongkong im Jahr 2024 weiter verstärkt.

Infolgedessen stößt ein Markt, der einst von Privatanlegern dominiert wurde, an seine Grenzen. Das aktuelle Umfeld erfordert professionelle Vermögensverwaltungslösungen, die auf die Bedürfnisse der Institutionen zugeschnitten sind.

Maple Finance wurde gegründet, um diesen Bedarf zu decken. Das 2019 gegründete Unternehmen Maple kombiniert traditionelle Finanzexpertise mit Blockchain-Infrastruktur und hat sich stetig als führender Anbieter von On-Chain-Asset-Management etabliert.

2. On-Chain-Vermögensverwaltung: Maple Finance

Die Struktur von Maple Finance ist einfach und unkompliziert. Es erleichtert die kreditbasierte On-Chain-Kreditvergabe, indem es Finanzierungsanbieter (LPs) mit institutionellen Kreditnehmern verbindet.

Dies wirft eine wichtige Frage auf: Im traditionellen Finanzwesen umfasst die Vermögensverwaltung in der Regel die Diversifizierung des Vermögensportfolios eines Kunden in Aktien, Anleihen, Immobilien und andere Instrumente, um das Risiko zu steuern und einen langfristigen Wertzuwachs zu erzielen.

Kann in diesem Zusammenhang eine Plattform, die sich auf Kreditvermittler spezialisiert hat, als echter Vermögensverwalter angesehen werden?

Quelle: Maple Finance

Wenn man sich ansieht, wie Maple Finance tatsächlich funktioniert, wird die Antwort klarer. Die Plattform setzt professionelle Vermögensverwaltungspraktiken ein, die über das einfache Kredit-Matching hinausgehen. Sie führt eine gründliche Bonitätsprüfung institutioneller Kreditnehmer durch und trifft strategische Entscheidungen über die Mittelallokation und die Kreditbedingungen.

Während des gesamten Kreditvergabeprozesses betreibt Maple auch ein aktives Geldmanagement und setzt Mechanismen wie Sicherheitenverpfändung und Wiederkreditvergabe ein. Dieses Geschäftsmodell geht deutlich über den reinen Kreditvermittler hinaus und orientiert sich näher an den Funktionen eines modernen Vermögensverwalters.

3. Die wichtigsten Teilnehmer und Betriebsmechanismen von Maple Finance

Die Fähigkeit von Maple Finance, als On-Chain-Vermögensverwalter und nicht nur als Kreditvermittler zu agieren, beruht auf seiner klar definierten Teilnehmerstruktur und seinem systematischen Betriebsrahmen. Die Produkte von Maple basieren auf drei wichtigen Spielerpersönlichkeiten:

Die Rolle von Maple Finance als On-Chain-Vermögensverwalter und nicht als einfacher Kreditvermittler ergibt sich aus seiner klaren Teilnehmerstruktur und seinem systematischen operativen Rahmen. Das Produktmodell basiert auf drei zentralen Akteurspersönlichkeiten:

Quelle: Tiger Research

Diese Struktur spiegelt die bestehenden Schutzmechanismen im traditionellen Finanzwesen wider. Im Firmenkreditgeschäft der Bank stellen die Einleger Gelder zur Verfügung, Unternehmen beantragen Kredite und ein internes Kreditteam beurteilt ihre finanzielle Gesundheit. Auf der anderen Seite sind die Anteilseigner in Governance-Entscheidungen eingebunden, die die Ausrichtung des Instituts beeinflussen.

Maple Finance funktioniert auf ähnliche Weise. Wenn ein Kreditnehmer einen Kredit beantragt, legt das Kreditteam von Maple die Bedingungen auf der Grundlage des Sicherheitenverhältnisses und der Qualität der Vermögenswerte fest. Die Kreditgeber stellen Gelder zur Verfügung und fungieren wie Einleger, während $SYRUP Inhaber eine aktionärsähnliche Governance-Rolle einnehmen und an der Entscheidungsfindung auf Protokollebene teilnehmen.

Ein wesentlicher Unterschied besteht darin, dass $SYRUP-Inhaber auch Staking-Belohnungen erhalten, die durch die Einnahmen des Protokolls finanziert werden. Bemerkenswert ist, dass 20 % des Umsatzes für Rückkäufe verwendet werden, um diese Belohnungen zu unterstützen.

Quelle: Tiger Research

Betrachten Sie ein konkretes Beispiel. Der große Market Maker TIGER 77 benötigt 10 Millionen US-Dollar an Betriebskapital, um seine Handelspositionen in Zeiten erhöhter Marktvolatilität auszubauen. Traditionelle Banken lehnten den Antrag jedoch ab und begründeten dies mit dem begrenzten Vertrauen in den Kryptowährungsraum, was dazu führte, dass TIGER 77 nicht auf die erforderlichen Mittel zugreifen konnte.

Maple Direct, der hauseigene Kredit- und Beratungszweig von Maple Finance, schließt diese Lücke mit seinem High-Yield Corporate Product. Akkreditierte Investoren, die die Leistung von Maple Direct anerkennen, zahlen 10 Millionen USDC in den Kreditpool ein.

Wenn TIGER 77 einen Kredit beantragt, führt Maple Direct eine umfassende Bonitätsprüfung durch, bei der die finanzielle Gesundheit, die Betriebshistorie und das Risikoprofil des Unternehmens überprüft werden. Nach der Evaluierung genehmigte es ein Darlehen in Höhe von 10 Millionen USDC, das durch Ethereum besichert ist, mit einem Zinssatz von 12,5%.

Nachdem der Kredit ausgeführt wurde, beginnt die Verteilung der Einnahmen. TIGER 77 zahlt monatliche Zinsen, von denen Maple Direct 12 % als Verwaltungsgebühr einbehält. Die restlichen Anteile werden an akkreditierte Anleger ausgeschüttet.

Hier wird die Differenzierung von Maple deutlich. Es geht über die grundlegende Kreditvermittlung hinaus, um Sicherheiten aktiv zu verwalten – unter anderem durch Sekundärkreditvergabe und Sicherheitenverpfändungen, um die Kapitaleffizienz zu verbessern. In einigen Fällen strukturiert Maple auch Kredite, die auf Unternehmensgarantien der Muttergesellschaft und nicht auf traditionellen Sicherheiten basieren.

Tatsächlich sind die von Maple angebotenen Dienstleistungen mit denen traditioneller Finanzinstitute vergleichbar. Es verwaltet aktiv Gelder und verbindet nicht nur Kreditgeber und Kreditnehmer. Dieser Ansatz stärkt die Position von Maple als vertrauenswürdiger institutioneller Vermögensverwalter und nicht nur als eine weitere DeFi-Kreditplattform.

4. Das Kernprodukt von Maple Finance

4.1. Ahorn-Institution

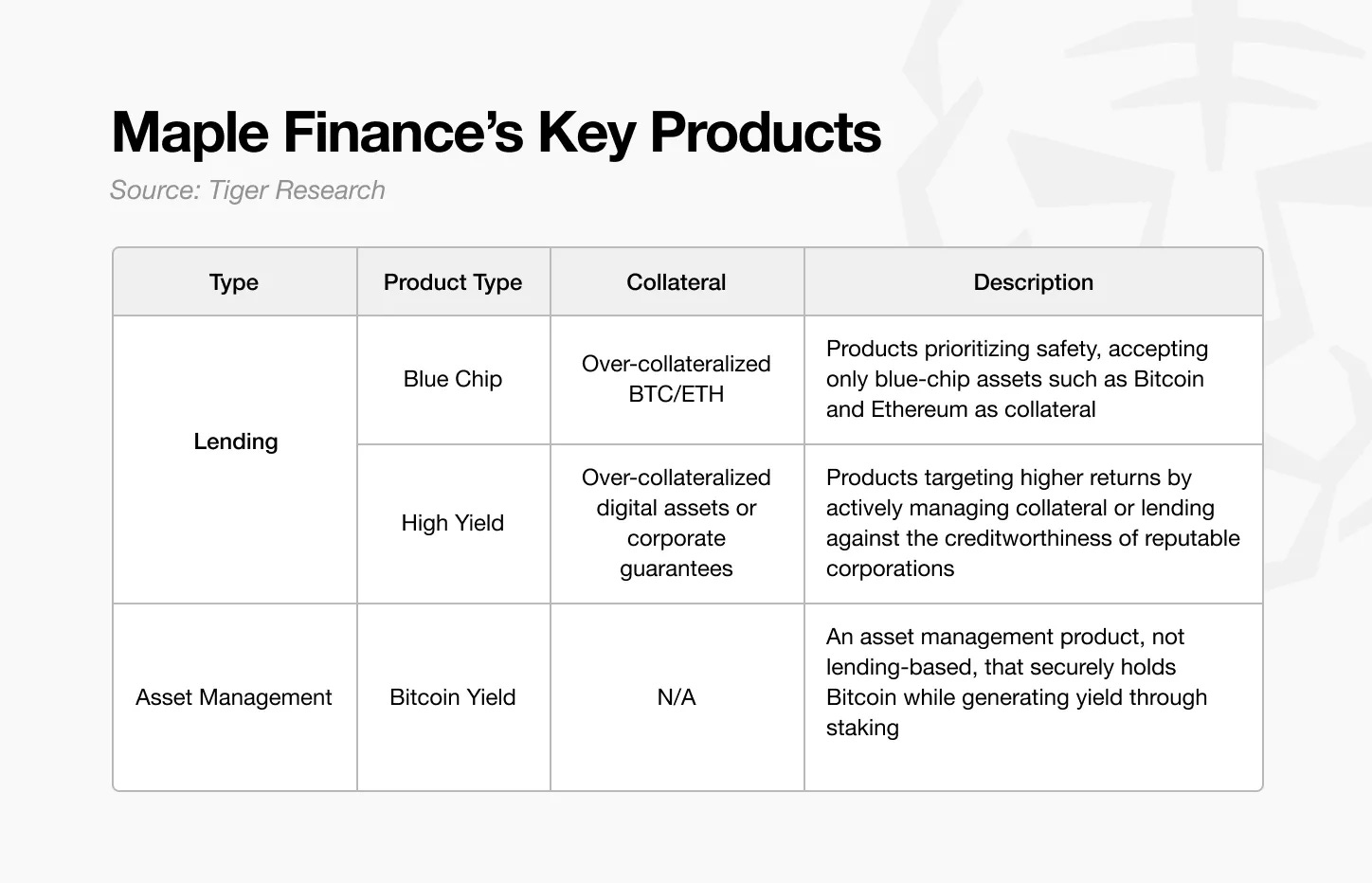

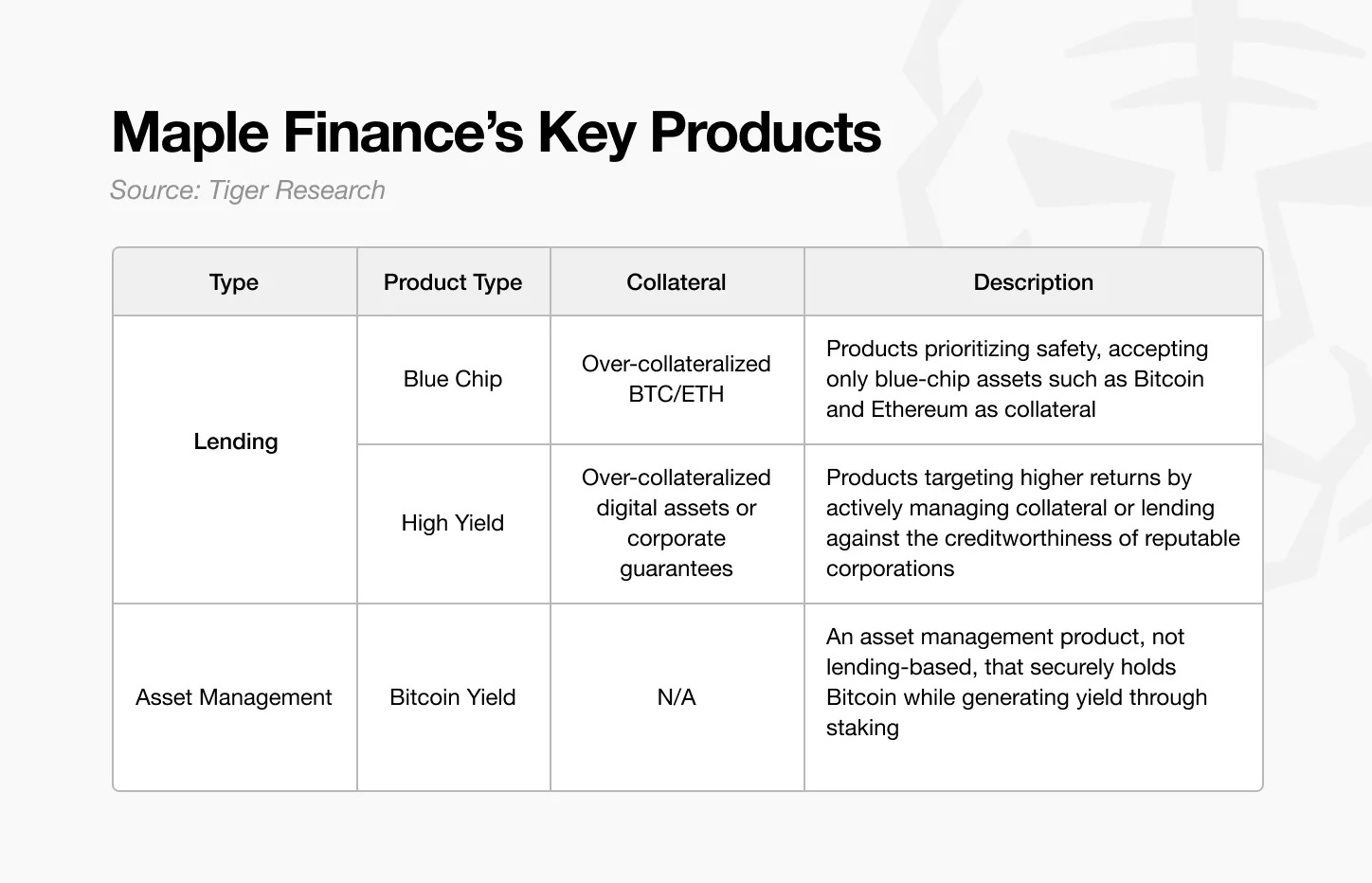

Maple Finance hat sich als legitimer On-Chain-Vermögensverwalter etabliert, indem es ein vielfältiges, strukturiertes Produktportfolio anbietet. Die Produkte sind in zwei Hauptkategorien unterteilt: Kreditprodukte und Vermögensverwaltungsprodukte, die jeweils so konzipiert sind, dass sie Anleger mit unterschiedlicher Risikotoleranz und Renditezielen zusammenbringen.

Quelle: Tiger Research

Die erste Kategorie – Kreditprodukte – umfasst die Blue-Chip- und High-Yield-Produkte von Maple. Die Blue-Chip-Produktlinie richtet sich an konservative Anleger, denen der Kapitalerhalt am Herzen liegt. Es akzeptiert nur etablierte Vermögenswerte wie Bitcoin und Ethereum als Sicherheiten und befolgt strenge Risikomanagementpraktiken.

Im Gegensatz dazu richten sich High-Yield-Produkte an Anleger, die auf der Suche nach höheren Renditen sind und bereit sind, mehr Risiko einzugehen. Die Kernstrategie besteht darin, überbesicherte Vermögenswerte aktiv zu verwalten – durch Staking oder Sekundärkreditvergabe –, um zusätzliche Renditen zu erzielen, anstatt nur Sicherheiten zu halten.

Quelle: Maple Finance

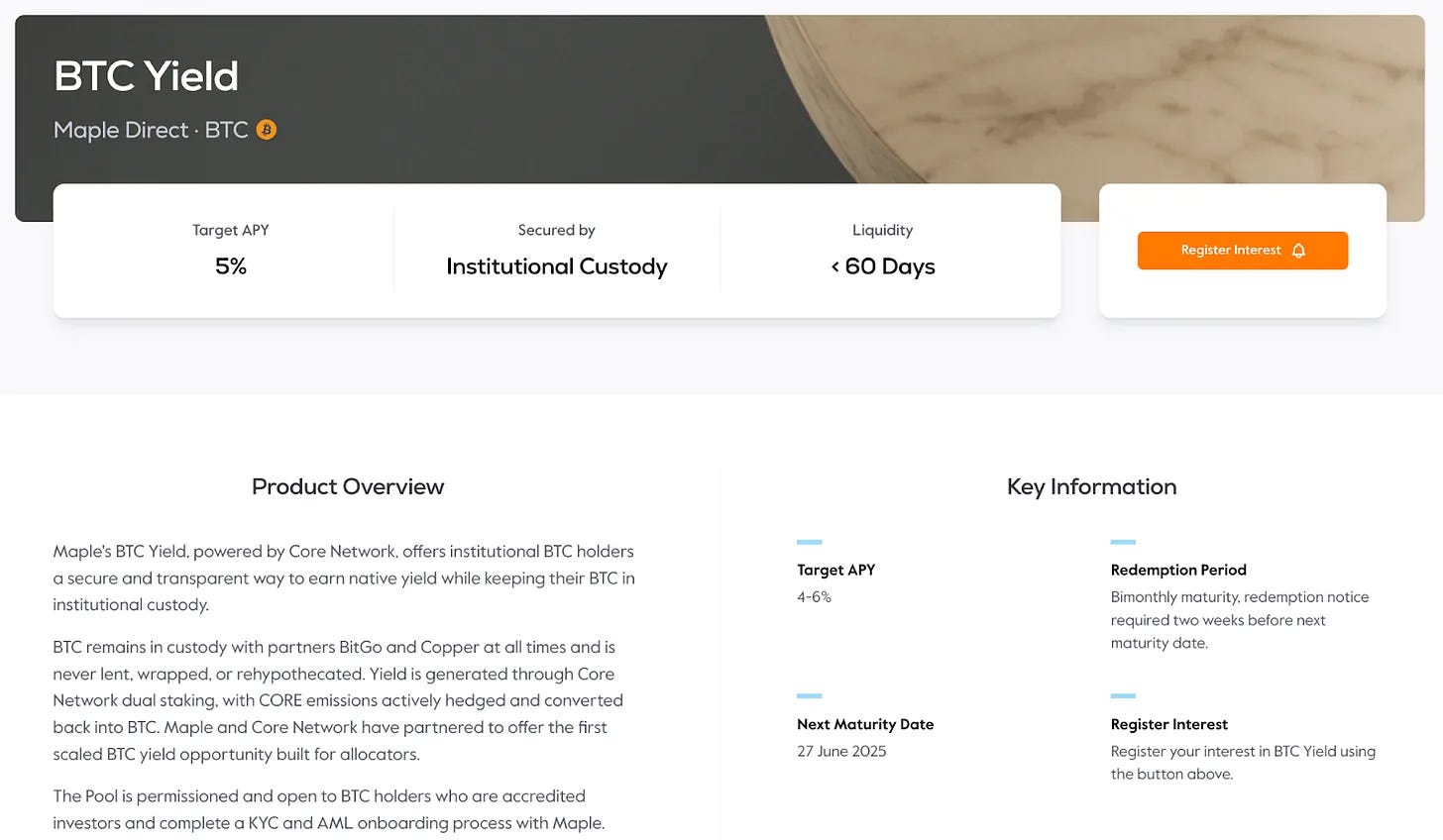

Die zweite Produktkategorie von Maple Finance – die Vermögensverwaltung – beginnt mit dem Produkt BTC Yield. Das Produkt wurde Anfang dieses Jahres als Reaktion auf die wachsende institutionelle Nachfrage nach Bitcoin auf den Markt gebracht. Das Wertversprechen ist einfach: Anstatt Bitcoin passiv zu halten, können Institutionen BTC einzahlen, um Zinsen zu verdienen und Renditen aus bestehenden Vermögenswerten zu erzielen.

Das wirft natürlich die Frage auf: Wenn Institutionen Bitcoin direkt kaufen und halten können, warum nicht selbst verwalten? Die Antwort liegt in praktischen Zwängen – in erster Linie dem Mangel an technischer Infrastruktur oder operativem Know-how, um Vorteile für die Sicherheit zu generieren.

Das Bitcoin-Renditeprodukt von Maple Finance nutzt das duale Staking, das von der Core DAO bereitgestellt wird. Bei diesem Modell bewahren Institutionen ihre Bitcoins sicher in institutionellen Depotbanken wie BitGo oder Copper auf und verdienen Staking-Belohnungen, indem sie versprechen, ihre Vermögenswerte für einen bestimmten Zeitraum nicht zu verwenden. Kurz gesagt, Institutionen verriegeln ihr Vermögen sicher und erzielen Renditen.

Der eigentliche Prozess ist jedoch komplizierter, als es scheint. Hinter der einfachen Fassade des "Earn Yield on Bitcoin" verbirgt sich eine Reihe von technischen und operativen Schritten – der Abschluss einer vertraglichen Vereinbarung mit einer Depotbank, die Teilnahme am Core DAO-Staking und die Umwandlung $CORE Staking-Belohnungen in Bargeld. Jeder Schritt erfordert spezielles Wissen, über das die meisten Unternehmen nicht intern verfügen.

Dies spiegelt ein bekanntes Muster aus dem traditionellen Finanzwesen wider. Unternehmen können ihre Vermögenswerte zwar direkt verwalten, verlassen sich aber oft auf professionelle Vermögensverwalter, die ihre Arbeit effizient und sicher erledigen. Im Krypto-Bereich besteht ein größerer Bedarf an solchem Fachwissen – unter Berücksichtigung zusätzlicher Schichten wie technischer Komplexität, regulatorischer Aufsicht, Sicherheit und Risikomanagement.

Beginnend mit Bitcoin-Renditeprodukten plant Maple Finance, auf eine breitere Palette von Vermögensverwaltungsprodukten zu expandieren. Diese Strategie ist unerlässlich, um die Lücke zwischen institutionellen Anlegern und dem Kryptomarkt zu schließen und einen seit langem ungedeckten Bedarf zu decken.

Durch die Bereitstellung umfassender, professionell verwalteter Dienstleistungen ermöglicht Maple Institutionen, stabile Renditen aus digitalen Vermögenswerten zu erzielen – ohne von ihrem Kerngeschäftsfokus abzuweichen.

4.2 SirupUSDC

Quelle: Maple Finance

Die bisher besprochenen Produkte richten sich in erster Linie an akkreditierte Anleger, wodurch der Zugang auf allgemeine Privatanleger beschränkt ist. Um dieses Problem anzugehen, hat Maple Finance syrupUSDC und syrupUSDT eingeführt – Retail-Pools, die auf der bestehenden Kreditinfrastruktur und dem Kreditnehmernetzwerk von Maple aufbauen.

Die über syrupUSDC aufgebrachten Mittel werden an institutionelle Kreditnehmer aus den Blue-Chip- und High-Yield-Pools von Maple verliehen, die den gleichen Kreditratingprozess durchlaufen wie andere Maple-Produkte. Die Zinserträge aus diesen Krediten werden direkt an die Einleger von syrupUSDC ausgeschüttet.

Obwohl die Struktur den institutionellen Angeboten von Maple ähnelt, wird der Siruppool unabhängig verwaltet. Dieses Design senkt die Einstiegshürde für Privatkunden und behält gleichzeitig die betriebliche Strenge institutioneller Produkte bei – eine Verbesserung der Zugänglichkeit, ohne die strukturelle Stabilität zu beeinträchtigen.

Quelle: Dune

Obwohl die Renditen etwas niedriger sind als bei institutionellen Teilnehmern, hat Maple ein "Drips"-Belohnungssystem eingeführt, um das langfristige Engagement zu verbessern. Drips bieten zusätzliche Token-Belohnungen, die alle vier Stunden in Form von Punkten aufgezinst werden. Am Ende jeder Saison können die Punkte in SYRUP-Token umgewandelt werden. Durch diesen Anreizmechanismus und die aggressive Fundraising-Strategie hat Maple Finance rund 1,9 Milliarden US-Dollar in USDC und USDT angezogen.

Alles in allem erweitert syrupUSDC/USDT institutionelle Produkte für Privatanleger und kombiniert Zugänglichkeit mit einem strukturierten Belohnungsmechanismus. Durch die Integration von Drips demonstriert Maple ein tiefes Verständnis der Dynamik des Web3-Engagements und bietet ein Modell, das sowohl das kontinuierliche Engagement fördert als auch die finanzielle Disziplin aufrechterhält.

5. Wichtige Unterscheidungsmerkmale von Maple Finance

Das Hauptunterscheidungsmerkmal von Maple Finance ist die Implementierung seines vollständigen On-Chain-Systems auf institutioneller Ebene. Anstatt sich ausschließlich auf algorithmische Kreditprotokolle zu verlassen, kombiniert Maple die On-Chain-Infrastruktur mit menschlicher Expertise, um eine Umgebung zu schaffen, die institutionellen Standards entspricht.

5.1. Von Experten für traditionelle Finanzen entwickelte Dienstleistungen

Diese Unterscheidung beginnt mit der Teamzusammensetzung von Maple. Vielen On-Chain-Finanzplattformen fehlt es an Fachleuten mit traditionellem Finanzhintergrund. Obwohl diese Art von Erfahrung nicht unbedingt erforderlich ist, ist es schwierig, einen wirklich institutionellen Service zu bieten, ohne die Bedürfnisse und Risikoerwartungen institutioneller Anleger genau zu kennen.

Hier kommt Maple ins Spiel. Das Team besteht aus Fachleuten mit jahrzehntelanger Erfahrung im Bereich des traditionellen Finanzwesens und der Kreditprüfung. Ihre Expertise, die eine strenge Bonitätsprüfung und ein robustes Risikomanagement ermöglicht, bildet die Grundlage für das Vertrauen, das institutionelle Kunden benötigen.

Quelle: Tiger Research

Der Hintergrund des Führungsteams von Maple erklärt, warum das Unternehmen das Vertrauen institutioneller Anleger gewonnen hat.

CEO Sidney Powell bringt Erfahrung in der Vermögensverwaltung von der National Australia Bank und Angle Finance mit. Mitbegründer Joe Flanagan war Berater bei PricewaterhouseCoopers und konzentrierte sich auf die Finanzanalyse von Unternehmen, bevor er als Chief Financial Officer (CFO) von Axsesstoday tätig war.

Auf der Technologieseite war CTO Matt Collum Senior Engineer im Wave HQ und ist Gründer des Fintech-Startups Every. COO Ryan O'Shea leitete zuvor die Strategie bei Kraken und sammelte direkte Erfahrungen im Krypto-Bereich.

Das breitere Team besteht aus Fachleuten mit finanziellem und technischem Hintergrund. Sid Sheth, Director of Capital Markets, war zuvor bei der Deutschen Bank für den institutionellen Vertrieb verantwortlich. Steven Liu, Head of Product, hatte Produktmanagement-Positionen bei Amazon inne und leitete Fintech-Projekte bei Anchorage Digital.

Die Kernstärke von Maple liegt in dieser Mischung aus traditioneller Finanz- und Blockchain-Expertise. Das duale Fachwissen des Teams ermöglicht es ihnen, die institutionellen Erwartungen zu erfüllen und gleichzeitig On-Chain-Lösungen mit operativer Glaubwürdigkeit und technischer Präzision zu liefern.

5.2. Differenziertes Risikomanagementsystem

Der Risikomanagementansatz von Maple Finance spiegelt die Expertise seines Teams von Fachleuten wider und unterscheidet es von den meisten DeFi-Protokollen. Während die meisten Protokolle stark auf automatisierten, dezentralen Mechanismen beruhen, wendet Maple direkt bewährte Methoden an, die in der traditionellen On-Chain-Finanzbranche zu finden sind.

Die erste Schlüsselkomponente ist der Kreditbewertungsprozess. In den meisten DeFi-Protokollen werden Kredite automatisch ausgezahlt, sobald die Sicherheiten hinterlegt sind, mit wenig bis gar keiner Bonitätsprüfung.

Im Gegensatz dazu hat Maple Finance ein umsichtigeres Underwriting-Modell eingeführt. Wie bereits erwähnt, wird das Kreditnehmer-Screening von der Anlageberatungssparte Maple Direct durchgeführt. Dieser Credit-First-Ansatz, gepaart mit einer Präferenz für überbesicherte Strukturen, ermöglicht es Maple, das Risiko von Anfang an zu managen.

In Fällen, in denen eine Liquidation erforderlich ist, lösen die meisten Protokolle einen sofortigen Verkauf von Vermögenswerten aus, sobald die Sicherheiten unter den Schwellenwert fallen. Maple verfolgt einen anderen Ansatz – es gibt eine 24-Stunden-Kündigungsfrist, um den Kreditnehmern Zeit zu geben, ihre Sicherheiten aufzufüllen. Dies ähnelt dem, was traditionelle Banken tun, bei denen Margin Calls der Liquidation vorausgehen. Reagiert der Kreditnehmer nicht innerhalb des Zeitfensters, wird die Liquidation durchgeführt.

Sogar der Liquidationsprozess selbst ist darauf ausgelegt, die Auswirkungen auf den Markt zu minimieren. Während gängige DeFi-Protokolle Liquidationen offen an Börsen durchführen – mit dem Risiko von Slippage und Preisschwankungen – führt Maple Liquidationen durch vorab vereinbarte außerbörsliche (OTC-Geschäfte) mit Market Makern aus, um eine kontrollierte Ausführung zu gewährleisten und die Volatilität zu reduzieren.

Auch das Entnahmesystem von Maple sticht hervor. Bei traditioneller DeFi können Nutzer sofort Geld abheben, wenn Liquidität verfügbar ist – aber wenn die Liquidität nicht ausreicht, entsteht Unsicherheit. Maple verarbeitet Abhebungen sequenziell oder in zeitlich begrenzten Chargen, sodass die Benutzer eine klare Erwartung an die Verfügbarkeit von Geldern haben. Dieser strukturierte Ansatz ermöglicht es den Anlegern, effektiv zu planen, und verleiht dem Risikomanagement-Framework von Maple Sicherheit und Vertrauen.

5.3. Integrierte Ökosystemstruktur

Quelle: Tiger Research

Maple Finance hat eine solide Wachstumsstrategie verfolgt, bei der internes Risikomanagement und strategische Synergien Vorrang vor schneller Expansion haben. Vor der externen Zusammenarbeit etablierte das Team einen robusten Risikorahmen. Anstatt blind zu skalieren, konzentriert sich Maple auf die Zusammenarbeit mit Kernpartnern, die eine sinnvolle Wertschöpfung generieren können.

Diese Strategie spiegelt sich deutlich im Ausbau des syrupUSDC-Ökosystems wider. Um seine Präsenz im DeFi-Bereich auszubauen, hat sich Maple mit führenden Plattformen wie Spark und Pendle zusammengetan, um eine diversifizierte Ertragsstruktur und mehrere Zugangspunkte für die Nutzer zu erreichen.

Die Partnerschaft mit Spark hat zu konkreten Ergebnissen geführt: Spark hat syrupUSDC 300 Millionen US-Dollar als Sicherheit zur Unterstützung von USDS zur Verfügung gestellt. Dies ist keine symbolische Partnerschaft, sondern führt zu einem echten Einsatz von Kapital.

Die Integration mit Pendle erhöht die Flexibilität zusätzlich. syrupUSDC-Inhaber können ihr Rendite-Exposure jetzt mithilfe der Principal Token (PT)- und Yield Token (YT)-Mechanismen von Pendle anpassen. Dieses Modell, bei dem das Know-how jedes Partners genutzt wird, ist zu einer konsistenten Strategie für die gesamte Maple-Produktlinie geworden.

Der gleiche Ansatz ist in BTC-Renditeprodukten enthalten. Ziel ist es, Bitcoin von einem passiv gehaltenen Vermögenswert in einen renditegenerierenden Vermögenswert zu verwandeln. Um dies zu erreichen, sind zwei Kernkomponenten erforderlich: sicheres Hosting und effektive Bereitstellung. Maple löst diese beiden Probleme, indem es Partnerschaften mit BitGo und Copper eingeht, um eine institutionelle Verwahrung anzubieten und gleichzeitig durch das Dual-Staking-Modell von Core DAO Rendite zu erzielen. Das Ergebnis ist ein integriertes System, in dem Verwahrung und Gewinn ohne Kompromisse nebeneinander existieren.

6. Maple Finance im Jahr 2025 und darüber hinaus

Im Dezember 2024 veröffentlichte Maple Finance in einem Gründerbrief seine strategische Roadmap, in der die Prioritäten für 2025 dargelegt wurden. Etwa ein halbes Jahr später sind viele dieser Ziele erreicht:

-

Der Total Value Locked (TVL) von Maple übersteigt 4 Milliarden US-Dollar;

-

Der erste traditionelle Finanzpartner (TradFi), der mehr als 100 Millionen US-Dollar über Maple Institutional geliehen hat;

-

die erste DeFi-Integration von Syrup.fi im Wert von über 100 Millionen US-Dollar;

-

Der Umsatz der Vereinbarung überstieg 25 Millionen US-Dollar.

Die langfristige Vision von Maple ist ehrgeizig. Bis 2030 strebt die Plattform ein jährliches Kreditvolumenmanagement von 100 Milliarden US-Dollar an – eine fast 45-fache Steigerung gegenüber der aktuellen Portfoliogröße von 22 Milliarden US-Dollar. Um diese Größenordnung zu erreichen, ist mehr als nur der Ausbau bestehender Kreditgeschäfte erforderlich. Maple muss sein Angebot an Vermögensverwaltungsprodukten erweitern, Partnerschaften mit traditionellen Finanzinstituten vertiefen und institutionelle Anleger auf globaler Ebene anziehen.

Der erste strategische Schwerpunkt besteht darin, die Akzeptanz von BTC-Renditeprodukten auszuweiten. Das institutionelle Interesse an Bitcoin ist gestiegen, zusammen mit einer wachsenden Nachfrage nach Lösungen, die über die einfache Verwahrung hinausgehen und Renditen erzielen. Es ist von entscheidender Bedeutung, einen signifikanten Anteil an diesem Markt zu erobern.

Die zweite Strategie besteht darin, das Asset-Angebot von Maple zu erweitern. Maple konzentriert sich derzeit auf Bitcoin und plant, renditegenerierende Produkte auf eine Vielzahl von digitalen Vermögenswerten auszuweiten. In letzter Zeit haben institutionelle Anleger damit begonnen, Ethereum in ihre Portfolios aufzunehmen, und es wird erwartet, dass sich dieser Trend zur Diversifizierung ihrer Bestände an digitalen Vermögenswerten beschleunigen wird. Wenn Maple in der Lage ist, effektive Asset-Management-Dienstleistungen anzubieten, die zusätzliche Einnahmen aus diesen Assets generieren, ergeben sich erhebliche Wachstumschancen.

7. Maple Finance: Auf dem Weg zu mehr Prominenz

Der Kryptowährungsmarkt wurde in der Vergangenheit von Kleinanlegern angetrieben. Derzeit liegt die gesamte Marktkapitalisierung bei etwa 3,29 Billionen US-Dollar (CoinMarketCap) – immer noch bescheiden im Vergleich zu 51 Billionen US-Dollar an US-Staatsanleihen und 18-27 Billionen Dollar an Gold. Diese Vergleiche verdeutlichen das Wachstumspotenzial von Kryptowährungen, wenn sie vollständig in traditionelle Anlageklassen integriert werden.

Institutionelle Anleger werden eine zentrale Rolle bei der Förderung dieses Wachstums spielen. Im Gegensatz zu Privatanlegern verwalten Institutionen Milliarden oder Dutzende von Milliarden Dollar an Vermögenswerten, was bedeutet, dass selbst eine kleine Allokation den Kryptomarkt erheblich erweitern kann. Der Eintritt von Instituten ist jedoch mit höheren Erwartungen verbunden – einschließlich der Einhaltung gesetzlicher Vorschriften, eines ausgeklügelten Risikomanagements und sicherer Verwahrungslösungen.

Maple Finance ist in der Lage, dieses institutionelle Segment zu bedienen. Anstatt grundlegende Kreditvergabetools bereitzustellen, hat Maple ein umfassendes Angebot an Finanzdienstleistungen entwickelt, die den institutionellen Standards entsprechen. Die Strategie umfasst nun den Ausbau von Partnerschaften und Vertragsbeziehungen mit traditionellen Finanzinstituten, um die Glaubwürdigkeit weiter zu erhöhen.

Ein kürzlicher Meilenstein unterstreicht seine Positionierung: Maple kündigte eine erste Bitcoin-gestützte Finanzierungsvereinbarung mit Cantor Fitzgerald an. Der Bitcoin-Finanzierungszweig von Cantor plant eine Erstfinanzierung von bis zu 2 Milliarden US-Dollar, wobei Maple als erster Kreditnehmer ausgewählt wird. Dies unterstreicht die institutionelle Glaubwürdigkeit und Führungsrolle von Maple auf dem Markt für Krypto-Kredite.

Die Gewinnung hochkarätiger Kunden – wie z. B. Strategy Firm, die Bitcoin als Treasury-Asset eingeführt hat – wird die Einführung des BTC-Renditeprodukts von Maple weiter beschleunigen. Das Timing ist besonders wichtig: Institutionelle Kunden sind hartnäckig. Im Gegensatz zu Privatkunden wechseln Institutionen selten den Dienstleister, sobald sie eine Beziehung haben, und ziehen es vor, langfristige Partnerschaften für Risiko und operative Kontinuität aufzubauen.

Maple ist nicht das einzige Unternehmen, das diesen Markt verfolgt, aber seine nachgewiesene institutionelle Erfolgsbilanz verschafft ihm einen starken Vorteil. Letztendlich werden die nächsten zwei bis drei Jahre eine kritische Zeit sein, um zu entscheiden, welche Plattformen sich als Branchenführer im Bereich der institutionellen Krypto-Finanzen herausstellen werden.