Maple Finance: la gestione patrimoniale on-chain nell'era del capitale istituzionale

Scritto da Tiger Research

Riepilogo dei punti chiave

Man mano che gli investitori istituzionali entrano sempre più nel mercato delle criptovalute, la domanda di soluzioni di gestione patrimoniale che soddisfino gli standard finanziari tradizionali è in aumento. Maple Finance è nata per colmare questa lacuna e affermarsi come piattaforma di gestione patrimoniale on-chain.

Maple non si limita a collegare istituti di credito e debiti. Struttura la valutazione dei mutuatari e gestisce strategicamente le garanzie per farle operare più come un gestore patrimoniale tradizionale. Di recente, Maple ha anche ampliato la sua linea di prodotti con il lancio di un prodotto di rendimento Bitcoin che trasforma Bitcoin da un asset detenuto passivamente a un asset che genera rendimento.

Man mano che le istituzioni entrano sempre più nello spazio delle criptovalute, una piattaforma di gestione patrimoniale ben preparata come Maple Finance promette di costruire relazioni istituzionali in fase iniziale, un vantaggio che potrebbe tradursi in una leadership di mercato a lungo termine.

1. La domanda di asset management nel mercato crypto

Nella finanza tradizionale, gli investitori che detengono grandi quantità di asset spesso si affidano a società di intermediazione per fornire servizi di gestione patrimoniale professionali, una strategia ampiamente adottata. Ma consideriamo un altro scenario: supponiamo che tu sia Michael Saylor, CEO di Strategy, e che tu abbia acquistato una grande partecipazione in Bitcoin. Come gestire questi asset in modo efficace?

All'inizio, opzioni come lo staking o il prestito diretto e il prestito possono sembrare praticabili. Ma in pratica, la gestione di criptovalute su larga scala è complessa e soggetta a errori. Di solito richiede professionisti e un solido controllo operativo. Le persone possono invece prendere in considerazione una gestione patrimoniale professionale, simile alla finanza tradizionale. Tuttavia, c'è un'altra sfida: i gestori patrimoniali strutturati e affidabili sono molto scarsi nel mercato delle criptovalute.

Questo divario rappresenta una chiara opportunità per la gestione degli asset crittografici. L'applicazione di modelli collaudati della finanza tradizionale agli asset digitali potrebbe sbloccare un enorme potenziale di mercato. Con l'intensificarsi del coinvolgimento istituzionale nel settore delle criptovalute, la necessità di una gestione patrimoniale professionale e strutturata sta diventando fondamentale.

Fonte: bitcointreasuries, Tiger Research

Questa necessità sta diventando sempre più evidente con l'accelerazione della partecipazione istituzionale allo spazio crittografico. Un esempio chiave di ciò sono i massicci acquisti di Bitcoin da parte di Strategy, iniziati nel 2020. Questo slancio è stato ulteriormente rafforzato dopo l'approvazione degli ETF spot su Bitcoin negli Stati Uniti e a Hong Kong nel 2024.

Di conseguenza, un mercato un tempo dominato dagli investitori al dettaglio si sta avvicinando ai suoi limiti. Il contesto attuale richiede soluzioni di gestione patrimoniale professionali su misura per le esigenze degli istituti.

Maple Finance nasce per rispondere a questa esigenza. Fondata nel 2019, Maple combina l'esperienza finanziaria tradizionale con l'infrastruttura blockchain e si è costantemente affermata come fornitore leader di gestione patrimoniale on-chain.

2. Gestione patrimoniale on-chain: Maple Finance

La struttura di Maple Finance è semplice e diretta. Facilita i prestiti on-chain basati sul credito mettendo in contatto i fornitori di finanziamenti (LP) con i mutuatari istituzionali.

Ciò solleva una domanda chiave: nella finanza tradizionale, la gestione patrimoniale comporta tipicamente la diversificazione del portafoglio di asset di un cliente in azioni, obbligazioni, immobili e altri strumenti per gestire il rischio e ottenere una crescita del valore a lungo termine.

In questo contesto, una piattaforma specializzata in intermediari creditizi può essere considerata un vero e proprio asset manager?

Fonte: Maple Finance

Guardando come funziona effettivamente Maple Finance, la risposta diventa più chiara. La piattaforma utilizza pratiche di gestione patrimoniale professionali che vanno oltre il semplice abbinamento dei prestiti. Conduce un'approfondita valutazione del credito dei mutuatari istituzionali e prende decisioni strategiche sull'allocazione dei fondi e sulle condizioni dei prestiti.

Durante tutto il processo di prestito, Maple si impegna anche nella gestione attiva del denaro, impiegando meccanismi come il pegno collaterale e il riprestito. Questo modello operativo va chiaramente oltre l'intermediario creditizio di base ed è più vicino alle funzioni di un moderno gestore patrimoniale.

3. I principali partecipanti e meccanismi operativi di Maple Finance

La capacità di Maple Finance di operare come gestore patrimoniale on-chain, piuttosto che come semplice intermediario di prestiti, deriva dalla sua struttura di partecipanti ben definita e dal quadro operativo sistematico. I prodotti di Maple sono costruiti attorno a tre personaggi chiave:

Il ruolo di Maple Finance come gestore patrimoniale on-chain, piuttosto che come semplice intermediario di prestito, deriva dalla sua chiara struttura dei partecipanti e dal quadro operativo sistematico. Il suo modello di prodotto si basa su tre attori principali:

Fonte: Tiger Research

Questa struttura riflette i meccanismi di salvaguardia esistenti nella finanza tradizionale. Nell'attività di prestito aziendale della banca, i depositanti forniscono fondi, le aziende richiedono prestiti e un team di credito interno valuta la loro salute finanziaria. Gli azionisti, d'altra parte, sono coinvolti nelle decisioni di governance che influenzano la direzione dell'istituto.

Maple Finance funziona in modo simile. Quando un mutuatario richiede un prestito, il team di credito di Maple stabilisce i termini in base al rapporto di garanzia e alla qualità dell'attivo. I prestatori forniscono fondi e funzionano come depositanti, mentre i $SYRUP detentori assumono un ruolo di governance simile a quello degli azionisti e partecipano al processo decisionale a livello di protocollo.

Una differenza fondamentale è che i titolari di $SYRUP ricevono anche ricompense per lo staking finanziate dalle entrate del protocollo. In particolare, il 20% delle entrate è destinato ai riacquisti per sostenere questi premi.

Fonte: Tiger Research

Consideriamo un esempio specifico. Il principale market maker TIGER 77 richiede 10 milioni di dollari di capitale circolante per espandere le sue posizioni di trading in tempi di maggiore volatilità del mercato. Tuttavia, le banche tradizionali hanno respinto la richiesta, citando la scarsa fiducia nel settore delle criptovalute, con il risultato che TIGER 77 non è stato in grado di accedere ai fondi richiesti.

Maple Direct, la divisione interna di prestito e consulenza di Maple Finance, colma questo divario con il suo prodotto aziendale ad alto rendimento. Gli investitori accreditati che riconoscono la performance di Maple Direct depositano 10 milioni di USDC nel pool di prestiti.

Quando TIGER 77 richiede un prestito, Maple Direct conduce una valutazione completa del credito, esaminando la salute finanziaria dell'azienda, la storia operativa e il profilo di rischio. Dopo la valutazione, ha approvato un prestito di 10 milioni di USDC, garantito da Ethereum, con un tasso di interesse del 12,5%.

Dopo l'esecuzione del prestito, inizia la distribuzione del reddito. TIGER 77 paga interessi mensili, di cui Maple Direct trattiene il 12% come commissione amministrativa. La restante quota viene distribuita agli investitori accreditati.

È qui che la differenziazione di Maple diventa chiara. Va oltre l'intermediazione creditizia di base per gestire attivamente le garanzie, anche attraverso prestiti secondari e pegni di garanzie per migliorare l'efficienza del capitale. In alcuni casi, Maple struttura anche i prestiti sulla base di garanzie aziendali da parte della società madre piuttosto che di garanzie tradizionali.

Infatti, i servizi offerti da Maple sono paragonabili a quelli delle istituzioni finanziarie tradizionali. Gestisce attivamente i fondi e non si limita a mettere in contatto prestatori e mutuatari. Questo approccio rafforza la posizione di Maple come gestore patrimoniale istituzionale di fiducia, piuttosto che come un'altra piattaforma di prestito DeFi.

4. Il prodotto principale di Maple Finance

4.1. Acero istituzionale

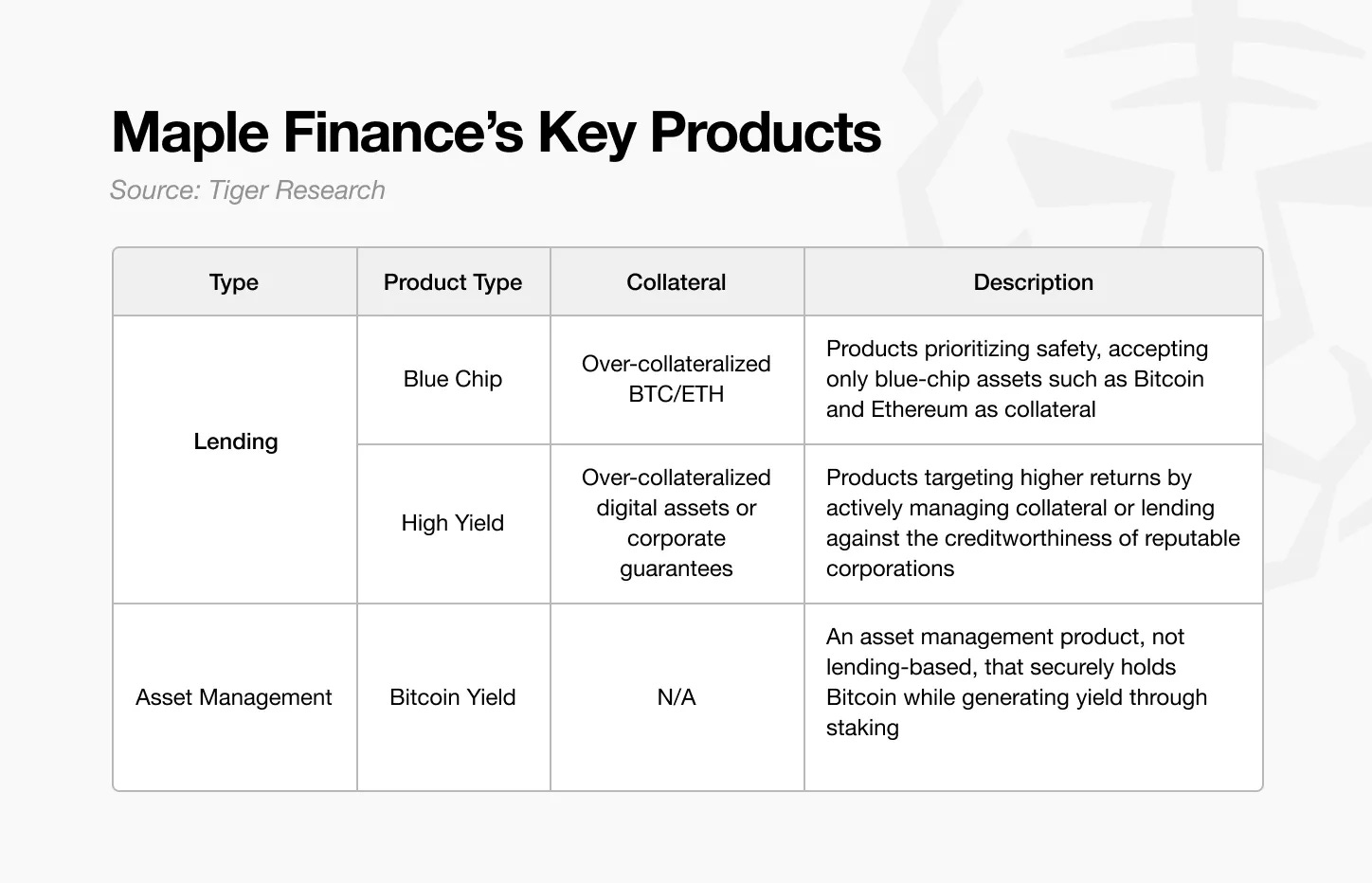

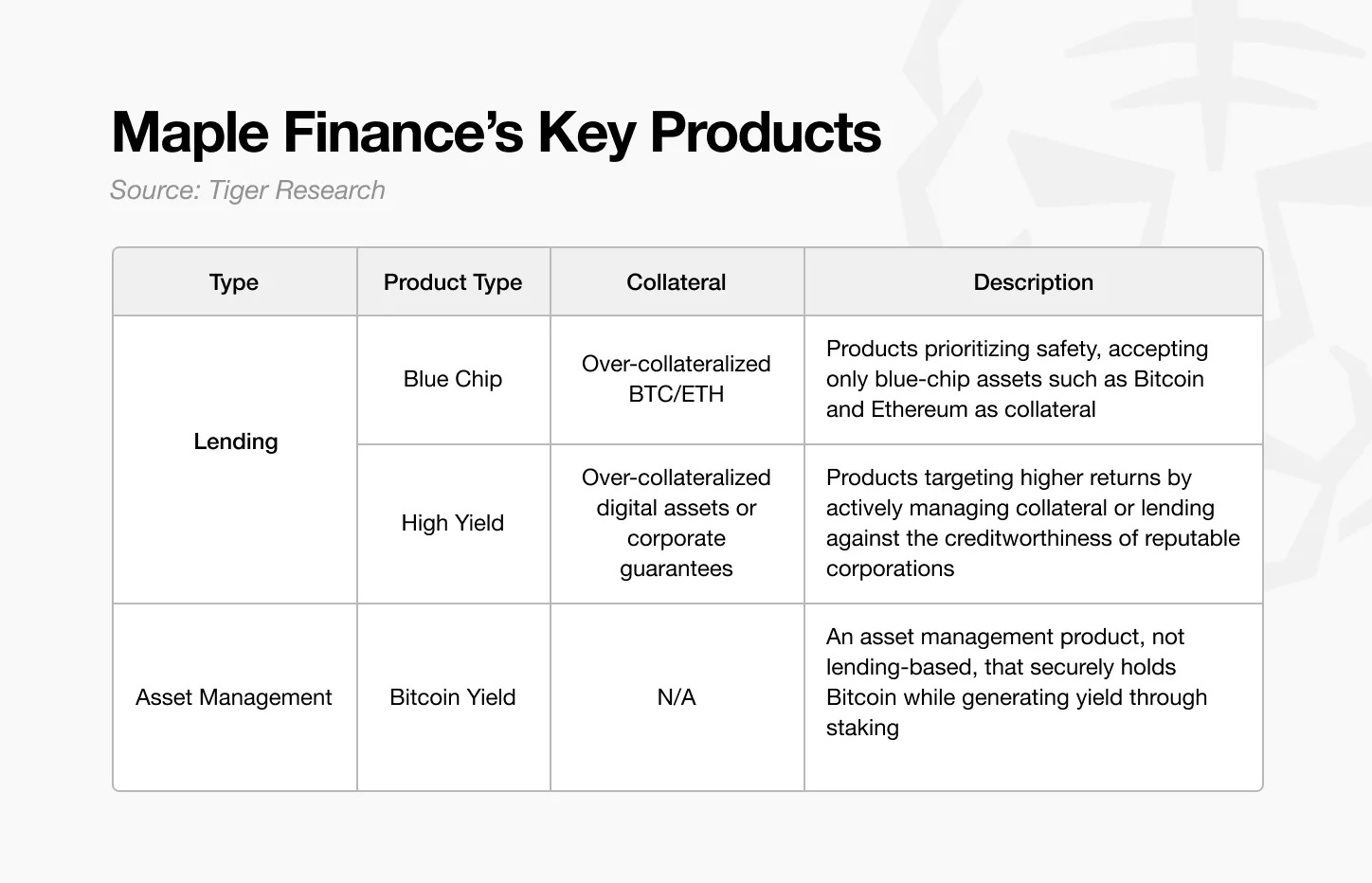

Maple Finance si è affermata come un gestore patrimoniale on-chain legittimo offrendo un portafoglio di prodotti diversificato e strutturato. I suoi prodotti si dividono in due categorie principali: prodotti di prestito e prodotti di gestione patrimoniale, ognuno dei quali è progettato per soddisfare gli investitori con diversi obiettivi di tolleranza al rischio e di rendimento.

Fonte: Tiger Research

La prima categoria – i prodotti di prestito – comprende i prodotti Blue Chip e High Yield di Maple. La linea di prodotti blue-chip è progettata per gli investitori conservatori che sono preoccupati per la conservazione del capitale. Accetta solo asset consolidati come Bitcoin ed Ethereum come garanzia e segue rigorose pratiche di gestione del rischio.

Al contrario, i prodotti high yield si rivolgono agli investitori che sono alla ricerca di rendimenti più elevati e sono disposti ad assumersi maggiori rischi. La sua strategia principale prevede la gestione attiva di asset sovracollateralizzati, attraverso lo staking o il prestito secondario, per generare un rendimento aggiuntivo, piuttosto che limitarsi a detenere garanzie.

Fonte: Maple Finance

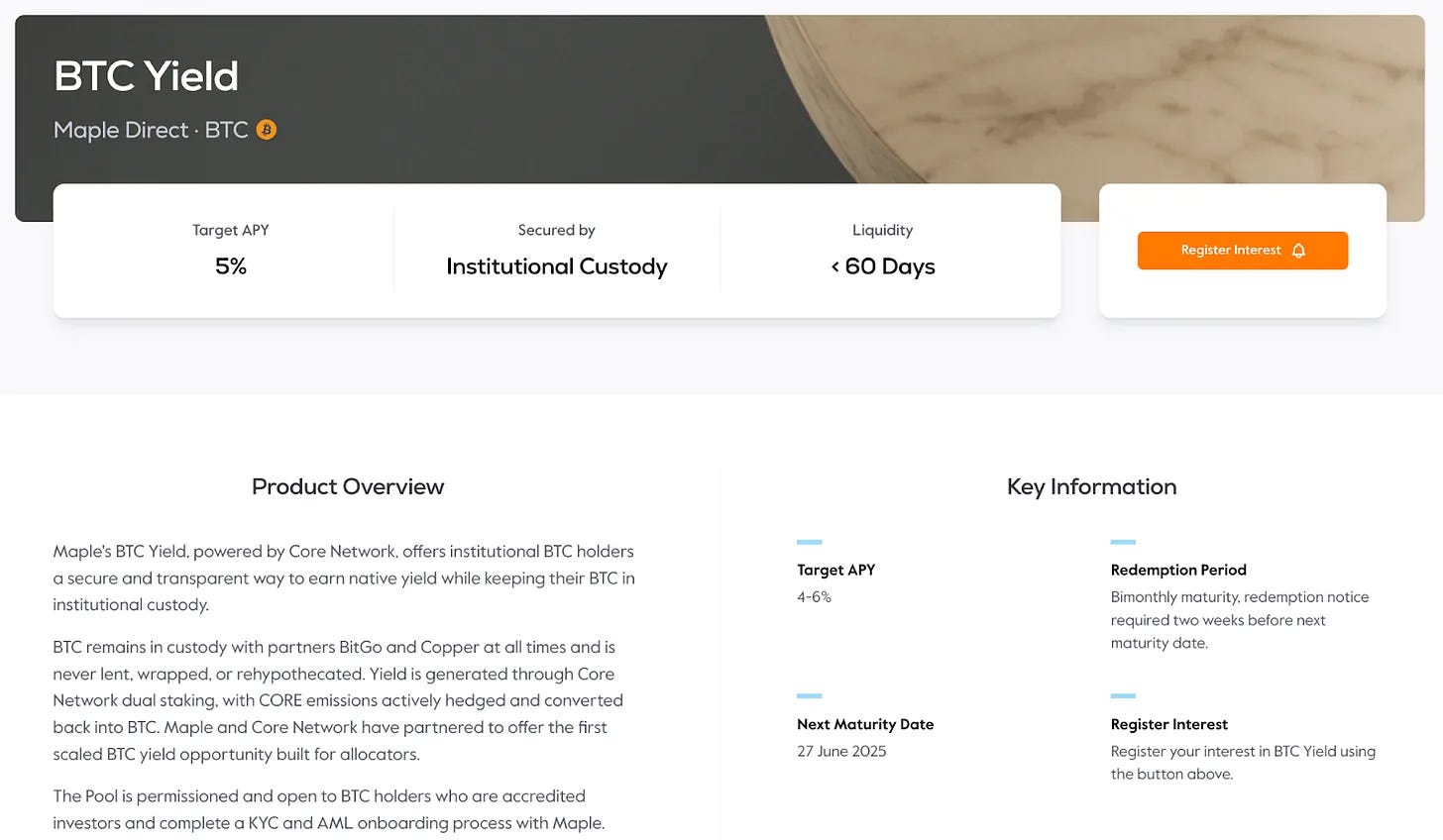

La seconda categoria di prodotti di Maple Finance, la gestione patrimoniale, inizia con il suo prodotto BTC Yield. Il prodotto è stato lanciato all'inizio di quest'anno, in risposta alla crescente domanda istituzionale di Bitcoin. La proposta di valore è semplice: invece di detenere passivamente Bitcoin, le istituzioni possono depositare BTC per guadagnare interessi e generare rendimento dagli asset esistenti.

Questo naturalmente pone la domanda: se le istituzioni possono acquistare e detenere Bitcoin direttamente, perché non gestirlo da sole? La risposta risiede nei vincoli pratici, in primo luogo la mancanza di infrastrutture tecniche o competenze operative per generare vantaggi per la sicurezza.

Il prodotto Bitcoin yield di Maple Finance sfrutta il dual staking fornito dalla Core DAO. In questo modello, le istituzioni conservano in modo sicuro i loro bitcoin in custodi di livello istituzionale come BitGo o Copper, guadagnando ricompense per lo staking promettendo di non utilizzare i loro asset per un periodo predeterminato. In breve, le istituzioni bloccano in modo sicuro i loro asset e guadagnano rendimenti.

Tuttavia, il processo effettivo è più complicato di quanto sembri. Dietro la semplice facciata di "guadagnare rendimento su Bitcoin" c'è una serie di passaggi tecnici e operativi: stipulare un accordo contrattuale con un depositario, partecipare allo staking di Core DAO e convertire $CORE ricompense di staking in denaro. Ogni passaggio richiede conoscenze specialistiche che la maggior parte delle organizzazioni non dispone internamente.

Ciò riflette uno schema familiare nella finanza tradizionale. Sebbene le aziende possano gestire direttamente gli asset, spesso si affidano a gestori patrimoniali professionisti per svolgere il lavoro in modo efficiente e sicuro. Nello spazio crittografico, c'è una maggiore necessità di tali competenze, considerando livelli aggiuntivi come la complessità tecnica, la supervisione normativa, la sicurezza e la gestione del rischio.

A partire dai prodotti di rendimento in Bitcoin, Maple Finance prevede di espandersi a una gamma più ampia di prodotti di gestione patrimoniale. Questa strategia è essenziale per colmare il divario tra gli investitori istituzionali e il mercato delle criptovalute, rispondendo a un'esigenza insoddisfatta di lunga data.

Fornendo servizi completi e gestiti professionalmente, Maple consente alle istituzioni di perseguire rendimenti stabili dagli asset digitali, senza deviare dal loro obiettivo di core business.

4.2 sciroppoUSDC

Fonte: Maple Finance

I prodotti discussi finora sono principalmente orientati agli investitori accreditati, limitando l'accesso ai partecipanti al dettaglio in generale. Per risolvere questo problema, Maple Finance ha lanciato syrupUSDC e syrupUSDT, pool retail costruiti sulla base dell'infrastruttura di prestito esistente e della rete di mutuatari di Maple.

I fondi raccolti tramite syrupUSDC vengono prestati a mutuatari istituzionali provenienti dalle pool blue-chip e high-yield di Maple, che si sottopongono allo stesso processo di rating del credito degli altri prodotti Maple. Gli interessi generati su questi prestiti vengono distribuiti direttamente ai depositanti di syrupUSDC.

Sebbene la struttura sia simile all'offerta istituzionale di Maple, il pool di sciroppi è gestito in modo indipendente. Questo design riduce la barriera all'ingresso per gli utenti al dettaglio, pur mantenendo il rigore operativo dei prodotti istituzionali, migliorando l'accessibilità senza compromettere la stabilità strutturale.

Fonte: Dune

Sebbene i rendimenti siano leggermente inferiori a quelli offerti ai partecipanti istituzionali, Maple ha introdotto un sistema di ricompensa "Drips" per migliorare l'engagement a lungo termine. I gocciolamenti offrono ulteriori ricompense in gettoni, composte sotto forma di punti ogni quattro ore. Alla fine di ogni stagione, i punti possono essere convertiti in gettoni SYRUP. Attraverso questo meccanismo di incentivazione e un'aggressiva strategia di raccolta fondi, Maple Finance ha attirato circa 1,9 miliardi di dollari in USDC e USDT.

Nel complesso, syrupUSDC/USDT estende i prodotti di livello istituzionale agli investitori retail, combinando l'accessibilità con un meccanismo di ricompensa strutturato. Integrando Drips, Maple dimostra una profonda comprensione delle dinamiche dell'engagement Web3, fornendo un modello che incoraggia l'engagement continuo e mantiene la disciplina finanziaria.

5. Principali fattori di differenziazione di Maple Finance

Il principale elemento di differenziazione di Maple Finance è l'implementazione del suo sistema completamente on-chain di livello istituzionale. Piuttosto che affidarsi esclusivamente a protocolli di prestito algoritmici, Maple combina l'infrastruttura on-chain con l'esperienza umana per creare un ambiente che soddisfi gli standard istituzionali.

5.1. Servizi sviluppati da esperti di finanza tradizionale

Questa distinzione inizia con la composizione della squadra di Maple. Molte piattaforme finanziarie on-chain mancano di professionisti con un background finanziario tradizionale. Sebbene questo tipo di esperienza non sia assolutamente necessaria, è difficile fornire un servizio realmente di livello istituzionale senza una profonda comprensione delle esigenze e delle aspettative di rischio degli investitori istituzionali.

È qui che entra in gioco Maple. Il suo team è composto da professionisti con esperienza decennale nella finanza tradizionale e nella valutazione del credito. La loro esperienza, che consente una rigorosa valutazione del credito e una solida gestione del rischio, costituisce la base della fiducia richiesta dai clienti istituzionali.

Fonte: Tiger Research

Il background del team di leadership di Maple aiuta a spiegare perché si è guadagnato la fiducia degli investitori istituzionali.

Il CEO Sidney Powell porta con sé l'esperienza maturata nella gestione patrimoniale presso la National Australia Bank e Angle Finance. Il co-fondatore Joe Flanagan è stato consulente presso PricewaterhouseCoopers, concentrandosi sull'analisi finanziaria aziendale, prima di ricoprire il ruolo di Chief Financial Officer (CFO) di Axsesstoday.

Dal punto di vista tecnologico, il CTO Matt Collum è stato ingegnere senior presso la sede centrale di Wave ed è il fondatore della startup fintech Every. Il COO Ryan O'Shea ha precedentemente guidato la strategia di Kraken, acquisendo esperienza diretta nello spazio crittografico.

Il team più ampio comprende professionisti con background sia finanziario che tecnico. Sid Sheth, Director of Capital Markets, è stato in precedenza responsabile delle vendite istituzionali di Deutsche Bank. Steven Liu, Head of Product, ha ricoperto posizioni di product management presso Amazon e ha guidato progetti fintech presso Anchorage Digital.

Il punto di forza di Maple risiede in questa miscela di finanza tradizionale e competenze blockchain. La conoscenza del doppio dominio del team consente di soddisfare le aspettative istituzionali fornendo soluzioni on-chain con credibilità operativa e precisione tecnica.

5.2. Sistema di gestione differenziata dei rischi

L'approccio di Maple Finance alla gestione del rischio riflette l'esperienza del suo team di professionisti e lo distingue dalla maggior parte dei protocolli DeFi. Mentre la maggior parte dei protocolli si basa fortemente su meccanismi automatizzati e decentralizzati, Maple applica direttamente metodologie collaudate che si trovano nella finanza tradizionale on-chain.

La prima componente chiave è il processo di valutazione del prestito. Nella maggior parte dei protocolli DeFi, i prestiti vengono erogati automaticamente una volta depositata la garanzia, con una valutazione del credito minima o nulla.

Al contrario, Maple Finance ha implementato un modello di sottoscrizione più prudente. Come accennato in precedenza, lo screening dei mutuatari è condotto dal suo braccio di consulenza sugli investimenti, Maple Direct. Questo approccio incentrato sul credito, unito alla preferenza per le strutture sovracollateralizzate, consente a Maple di gestire il rischio fin dall'inizio.

Nei casi in cui è richiesta la liquidazione, la maggior parte dei protocolli innesca una vendita immediata di asset non appena il collaterale scende al di sotto della soglia. Maple adotta un approccio diverso, dando un preavviso di 24 ore per dare ai mutuatari il tempo di ricostituire le loro garanzie. Questo è simile a quello che fanno le banche tradizionali, dove le richieste di margine precedono la liquidazione. Se il mutuatario non risponde entro il periodo finestra, viene effettuata la liquidazione.

Anche il processo di liquidazione stesso è progettato per ridurre al minimo l'impatto sul mercato. Mentre i comuni protocolli DeFi conducono le liquidazioni apertamente sugli exchange, con il rischio di slippage e interruzione dei prezzi, Maple esegue le liquidazioni attraverso accordi over-the-counter (OTC) pre-organizzati con i market maker, garantendo un'esecuzione controllata e riducendo la volatilità.

Spicca anche il sistema di prelievo di Maple. Nella DeFi tradizionale, gli utenti possono prelevare fondi istantaneamente se c'è liquidità disponibile, ma quando la liquidità è insufficiente, si crea incertezza. Maple elabora i prelievi in sequenza o in batch temporizzati, offrendo agli utenti una chiara aspettativa della disponibilità di fondi. Questo approccio strutturato consente agli investitori di pianificare in modo efficace, aggiungendo certezza e fiducia al quadro di gestione del rischio di Maple.

5.3. Struttura integrata dell'ecosistema

Fonte: Tiger Research

Maple Finance ha adottato una solida strategia di crescita, dando priorità alla gestione del rischio interno e alle sinergie strategiche rispetto alla rapida espansione. Prima della collaborazione esterna, il team ha stabilito un solido quadro di rischio. Invece di scalare alla cieca, Maple si concentra sulla collaborazione con i partner principali in grado di generare una creazione di valore significativa.

Questa strategia si riflette chiaramente nell'espansione dell'ecosistema syrupUSDC. Per espandere la sua presenza nello spazio DeFi, Maple ha collaborato con piattaforme leader come Spark e Pendle per ottenere una struttura di rendimento diversificata e più punti di accesso per gli utenti.

La partnership con Spark ha dato risultati concreti: Spark ha stanziato 300 milioni di dollari per syrupUSDC come collaterale a supporto di USDS. Non si tratta di una partnership simbolica, ma di un vero e proprio impiego di capitali.

L'integrazione con Pendle migliora ulteriormente la flessibilità. syrupI possessori di USDC possono ora personalizzare la loro esposizione al rendimento utilizzando i meccanismi Principal Token (PT) e Yield Token (YT) di Pendle. Questo modello, che sfrutta l'esperienza di ciascun partner, è diventato una strategia coerente in tutta la linea di prodotti Maple.

Lo stesso approccio è incarnato nei prodotti di rendimento BTC. L'obiettivo è trasformare Bitcoin da un asset detenuto passivamente a un asset che genera rendimento. Per raggiungere questo obiettivo sono necessari due componenti fondamentali: un hosting sicuro e un'implementazione efficace. Maple risolve entrambi questi problemi collaborando con BitGo e Copper per fornire una custodia di livello istituzionale generando rendimento attraverso il modello dual-staking di Core DAO. Il risultato è un sistema integrato in cui custodia e utili coesistono senza compromessi.

6. Maple Finance nel 2025 e oltre

Nel dicembre 2024, Maple Finance ha pubblicato la sua tabella di marcia strategica in una lettera al fondatore, delineando le priorità per il 2025. Circa sei mesi dopo, molti di questi obiettivi sono stati raggiunti:

-

Il valore totale bloccato (TVL) di Maple supera i 4 miliardi di dollari;

-

Il primo partner della finanza tradizionale (TradFi) a prendere in prestito più di 100 milioni di dollari attraverso Maple Institutional;

-

la prima integrazione DeFi di Syrup.fi da oltre 100 milioni di dollari;

-

I ricavi dell'accordo hanno superato i 25 milioni di dollari.

La visione a lungo termine di Maple è ambiziosa. Entro il 2030, la piattaforma mira a raggiungere i 100 miliardi di dollari di gestione del volume dei prestiti annuali, un aumento di quasi 45 volte rispetto all'attuale dimensione del portafoglio di 22 miliardi di dollari. Per raggiungere questa scala non basta espandere le operazioni di prestito esistenti. Maple deve ampliare la sua suite di prodotti di gestione patrimoniale, approfondire le partnership con le istituzioni finanziarie tradizionali e attrarre investitori istituzionali su scala globale.

Il primo obiettivo strategico è quello di espandere l'adozione di prodotti di rendimento in BTC. L'interesse istituzionale per Bitcoin è aumentato, insieme a una crescente domanda di soluzioni che vadano oltre la semplice custodia e generino rendimenti. Conquistare una quota significativa di questo mercato è fondamentale.

La seconda strategia prevede l'espansione della gamma di offerte di asset di Maple. Attualmente focalizzata su Bitcoin, Maple prevede di espandere i prodotti che generano rendimenti a una varietà di asset digitali. Di recente, gli investitori istituzionali hanno iniziato a incorporare Ethereum nei loro portafogli e si prevede che questa tendenza a diversificare le loro partecipazioni in asset digitali accelererà. Se Maple è in grado di fornire servizi di gestione patrimoniale efficaci che generano entrate aggiuntive da questi asset, allora si presenteranno significative opportunità di crescita.

7. Maple Finance: verso una maggiore importanza

Il mercato delle criptovalute è stato storicamente guidato dagli investitori al dettaglio. Al momento, la capitalizzazione di mercato totale è di circa 3,29 trilioni di dollari (CoinMarketCap), ancora modesta rispetto ai 51 trilioni di dollari dei Treasury statunitensi e ai 18-27 trilioni di dollari dell'oro. Questi confronti evidenziano il potenziale di crescita delle criptovalute se sono completamente integrate nelle classi di asset tradizionali.

Gli investitori istituzionali svolgeranno un ruolo centrale nel guidare questa crescita. A differenza dei partecipanti al dettaglio, le istituzioni gestiscono miliardi o decine di miliardi di dollari di asset, il che significa che anche una piccola allocazione può espandere significativamente il mercato delle criptovalute. Tuttavia, l'ingresso di istituzioni comporta aspettative più elevate, tra cui la conformità normativa, una sofisticata gestione del rischio e soluzioni di custodia sicura.

Maple Finance è posizionata per servire questo segmento istituzionale. Piuttosto che fornire strumenti di prestito di base, Maple ha costruito una serie completa di servizi finanziari progettati per soddisfare gli standard istituzionali. La sua strategia include ora l'espansione delle partnership e delle relazioni contrattuali con le istituzioni finanziarie tradizionali per migliorare ulteriormente la credibilità.

Un recente traguardo sottolinea il suo posizionamento: Maple ha annunciato un accordo di finanziamento inaugurale garantito da Bitcoin con Cantor Fitzgerald. La divisione Bitcoin Financing di Cantor prevede di fornire fino a 2 miliardi di dollari di finanziamenti iniziali, con Maple selezionato come primo mutuatario. Ciò sottolinea la credibilità istituzionale e la leadership di Maple nel mercato del credito crittografico.

L'acquisizione di clienti di alto profilo, come Strategy Firm, che ha adottato Bitcoin come asset di tesoreria, accelererà ulteriormente l'adozione da parte di Maple del suo prodotto di rendimento BTC. Il tempismo è particolarmente critico: i clienti istituzionali sono appiccicosi. A differenza dei clienti retail, gli enti raramente cambiano fornitore di servizi una volta instaurata una relazione, preferendo costruire partnership a lungo termine per il rischio e la continuità operativa.

Maple non è l'unica azienda che persegue questo mercato, ma la sua comprovata esperienza istituzionale le conferisce un forte vantaggio. In definitiva, i prossimi due o tre anni saranno un periodo critico per decidere quali piattaforme emergeranno come leader di categoria nello spazio istituzionale della criptofinanza.