Maple Finance: Ketjun sisäinen omaisuudenhoito institutionaalisen pääoman aikakaudella

Kirjoittanut Tiger Research

Yhteenveto tärkeimmistä kohdista

Kun institutionaaliset sijoittajat tulevat yhä enemmän kryptovaluuttamarkkinoille, perinteisten rahoitusstandardien mukaisten omaisuudenhoitoratkaisujen kysyntä kasvaa. Maple Finance syntyi täyttämään tämän aukon ja vakiinnuttamaan asemansa ketjun varainhoidon alustana.

Maple tekee muutakin kuin vain yhdistää lainanantajia ja veloituksia. Se jäsentää lainanottajien arviointia ja hallinnoi vakuuksia strategisesti, jotta se toimisi enemmän perinteisen omaisuudenhoitajan tavoin. Äskettäin Maple laajensi myös tuotevalikoimaansa lanseeraamalla Bitcoin-tuottotuotteen, joka muuttaa Bitcoinin passiivisesti hallussa olevasta omaisuudesta tuottoa tuottavaksi omaisuudeksi.

Kun instituutiot tulevat yhä enemmän kryptoavaruuteen, Maple Financen kaltainen hyvin valmisteltu omaisuudenhoitoalusta lupaa rakentaa varhaisen vaiheen institutionaalisia suhteita – etu, joka voi johtaa pitkän aikavälin markkinajohtajuuteen.

1. Omaisuudenhoidon kysyntä kryptomarkkinoilla

Perinteisessä rahoituksessa sijoittajat, joilla on hallussaan suuria määriä omaisuutta, luottavat usein välitysyrityksiin ammattimaisten omaisuudenhoitopalvelujen tarjoamisessa – laajalti hyväksytty strategia. Mutta harkitse toista skenaariota: oletetaan, että olet Michael Saylor, Strategyn toimitusjohtaja, ja olet ostanut suuren Bitcoin-omistuksen. Miten hallitset näitä varoja tehokkaasti?

Aluksi vaihtoehdot, kuten panostaminen tai suora lainanotto ja lainaaminen, voivat tuntua toteuttamiskelpoisilta. Mutta käytännössä suuren mittakaavan kryptovarojen hallinta on monimutkaista ja virhealtista. Se vaatii yleensä ammattilaisia ja hyvää toiminnanohjausta. Ihmiset voivat sen sijaan harkita ammattimaista omaisuudenhoitoa, joka muistuttaa perinteistä rahoitusta. Tässä on kuitenkin toinenkin haaste: strukturoidut ja luotettavat varainhoitajat ovat kryptomarkkinoilla hyvin harvinaisia.

Tämä aukko tarjoaa selkeän mahdollisuuden kryptovarojen hallinnalle. Perinteisen rahoituksen hyväksi havaittujen mallien soveltaminen digitaaliseen omaisuuteen voi vapauttaa valtavan markkinapotentiaalin. Kun institutionaalinen osallistuminen kryptoavaruudessa syvenee, ammattimaisen, jäsennellyn omaisuudenhoidon tarve on tulossa kriittiseksi.

Lähde: bitcoin depasuries, Tiger Research

Tämä tarve on tulossa yhä selvemmäksi, kun institutionaalinen osallistuminen kryptoavaruudessa kiihtyy. Keskeinen esimerkki tästä ovat Strategyn massiiviset Bitcoin-ostot, jotka alkoivat vuonna 2020. Tämä vauhti on vahvistunut entisestään sen jälkeen, kun spot-Bitcoin-ETF:t hyväksyttiin Yhdysvalloissa ja Hongkongissa vuonna 2024.

Tämän seurauksena yksityissijoittajien hallitsemat markkinat lähestyvät rajojaan. Nykyinen toimintaympäristö edellyttää ammattimaisia omaisuudenhallintaratkaisuja, jotka on räätälöity instituutioiden tarpeisiin.

Maple Finance luotiin vastaamaan tähän tarpeeseen. Vuonna 2019 perustettu Maple yhdistää perinteisen talousasiantuntemuksen lohkoketjuinfrastruktuuriin ja on vakiinnuttanut asemansa johtavana ketjun sisäisen omaisuudenhoidon tarjoajana.

2. Ketjun sisäinen omaisuudenhallinta: Maple Finance

Maple Financen rakenne on yksinkertainen ja suoraviivainen. Se helpottaa luottoon perustuvaa ketjun sisäistä luotonantoa yhdistämällä rahoittajat (LP) institutionaalisiin lainanottajiin.

Tämä herättää keskeisen kysymyksen: perinteisessä rahoituksessa omaisuudenhoitoon kuuluu tyypillisesti asiakkaan omaisuussalkun hajauttaminen osakkeisiin, joukkovelkakirjoihin, kiinteistöihin ja muihin instrumentteihin riskien hallitsemiseksi ja pitkän aikavälin arvonkasvun saavuttamiseksi.

Voidaanko tässä yhteydessä lainanvälittäjiin erikoistunutta alustaa pitää todellisena omaisuudenhoitajana?

Lähde: Maple Finance

Kun tarkastellaan, miten Maple Finance todella toimii, vastaus tulee selkeämmäksi. Alusta käyttää ammattimaisia omaisuudenhoitokäytäntöjä, jotka menevät pelkkää lainojen täsmäyttämistä pidemmälle. Se tekee perusteellisen luottoarvioinnin institutionaalisista lainanottajista ja tekee strategisia päätöksiä varojen allokoinnista ja lainaehdoista.

Koko lainausprosessin ajan Maple harjoittaa myös aktiivista rahanhallintaa ja käyttää mekanismeja, kuten vakuuksien panttausta ja uudelleenlainausta. Tämä toimintamalli menee selvästi perusluotonvälittäjää pidemmälle ja on lähempänä nykyaikaisen varainhoitajan toimintoja.

3. Maple Financen keskeiset toimijat ja toimintamekanismit

Maple Financen kyky toimia ketjun varainhoitajana pelkän lainanvälittäjän sijaan johtuu sen hyvin määritellystä osallistujarakenteesta ja systemaattisesta toimintakehyksestä. Maplen tuotteet rakentuvat kolmen avainpelaajapersoonan ympärille:

Maple Financen rooli ketjun varainhoitajana pelkän lainanvälittäjän sijaan juontaa juurensa sen selkeästä osallistujarakenteesta ja systemaattisesta toimintakehyksestä. Sen tuotemalli rakentuu kolmen keskeisen toimijapersoonan ympärille:

Lähde: Tiger Research

Tämä rakenne heijastaa perinteisen rahoituksen nykyisiä suojamekanismeja. Pankin yrityslainatoiminnassa tallettajat tarjoavat varoja, yritykset hakevat lainaa ja sisäinen luottotiimi arvioi heidän taloudellista tilannettaan. Osakkeenomistajat puolestaan osallistuvat hallintopäätöksiin, jotka vaikuttavat laitoksen suuntaan.

Maple Finance toimii samalla tavalla. Kun lainanottaja hakee lainaa, Maplen luottotiimi asettaa ehdot vakuusasteen ja omaisuuden laadun perusteella. Lainanantajat tarjoavat varoja ja toimivat kuin tallettajat, kun taas $SYRUP haltijat omaksuvat osakkeenomistajan kaltaisen hallintoroolin ja osallistuvat päätöksentekoon protokollatasolla.

Yksi keskeinen ero on, että $SYRUP haltijat saavat myös panostuspalkkioita, jotka rahoitetaan protokollan tuloilla. Erityisesti 20 % tuloista kohdennetaan takaisinostoihin näiden palkkioiden tukemiseksi.

Lähde: Tiger Research

Tarkastellaanpa konkreettista esimerkkiä. Suuri markkinatakaaja TIGER 77 tarvitsee 10 miljoonaa dollaria käyttöpääomaa laajentaakseen kaupankäyntipositioitaan markkinoiden lisääntyneen epävakauden aikana. Perinteiset pankit kuitenkin hylkäsivät pyynnön vedoten rajalliseen luottamukseen kryptovaluutta-avaruuteen, minkä seurauksena TIGER 77 ei päässyt käsiksi tarvittaviin varoihin.

Maple Financen sisäinen luotonanto- ja neuvontaosasto Maple Direct kuroi tämän kuilun umpeen korkeatuottoisella yritystuotteellaan. Akkreditoidut sijoittajat, jotka tunnistavat Maple Directin tuoton tallettaa 10 miljoonaa USDC:tä lainapooliin.

Kun TIGER 77 hakee lainaa, Maple Direct suorittaa kattavan luottoarvioinnin, jossa tarkastellaan yrityksen taloudellista tilaa, toimintahistoriaa ja riskiprofiilia. Arvioinnin jälkeen se hyväksyi 10 miljoonan USDC:n lainan, jonka vakuutena on Ethereum ja jonka korko on 12,5 %.

Lainan suorittamisen jälkeen tulonjako alkaa. TIGER 77 maksaa kuukausittaista korkoa, josta Maple Direct pidättää 12 % hallintomaksuna. Jäljelle jäävä korko jaetaan akkreditoiduille sijoittajille.

Tässä kohtaa vaahteran erilaisuus tulee selväksi. Peruslainojen välitystä pidemmälle menee vakuuksien aktiivinen hallinta – myös toissijaisen luotonannon ja vakuuspanttien avulla pääomatehokkuuden parantamiseksi. Joissakin tapauksissa Maple myös jäsentää lainoja, jotka perustuvat emoyhtiön yritystakauksiin perinteisten vakuuksien sijaan.

Itse asiassa Maplen tarjoamat palvelut ovat verrattavissa perinteisten rahoituslaitosten palveluihin. Se hallinnoi aktiivisesti varoja eikä vain yhdistä lainanantajia ja lainanottajia. Tämä lähestymistapa vahvistaa Maplen asemaa luotettavana institutionaalisena omaisuudenhoitajana eikä vain yhtenä DeFi-lainausalustana.

4. Maple Financen ydintuote

4.1. Vaahteran institutionaalinen

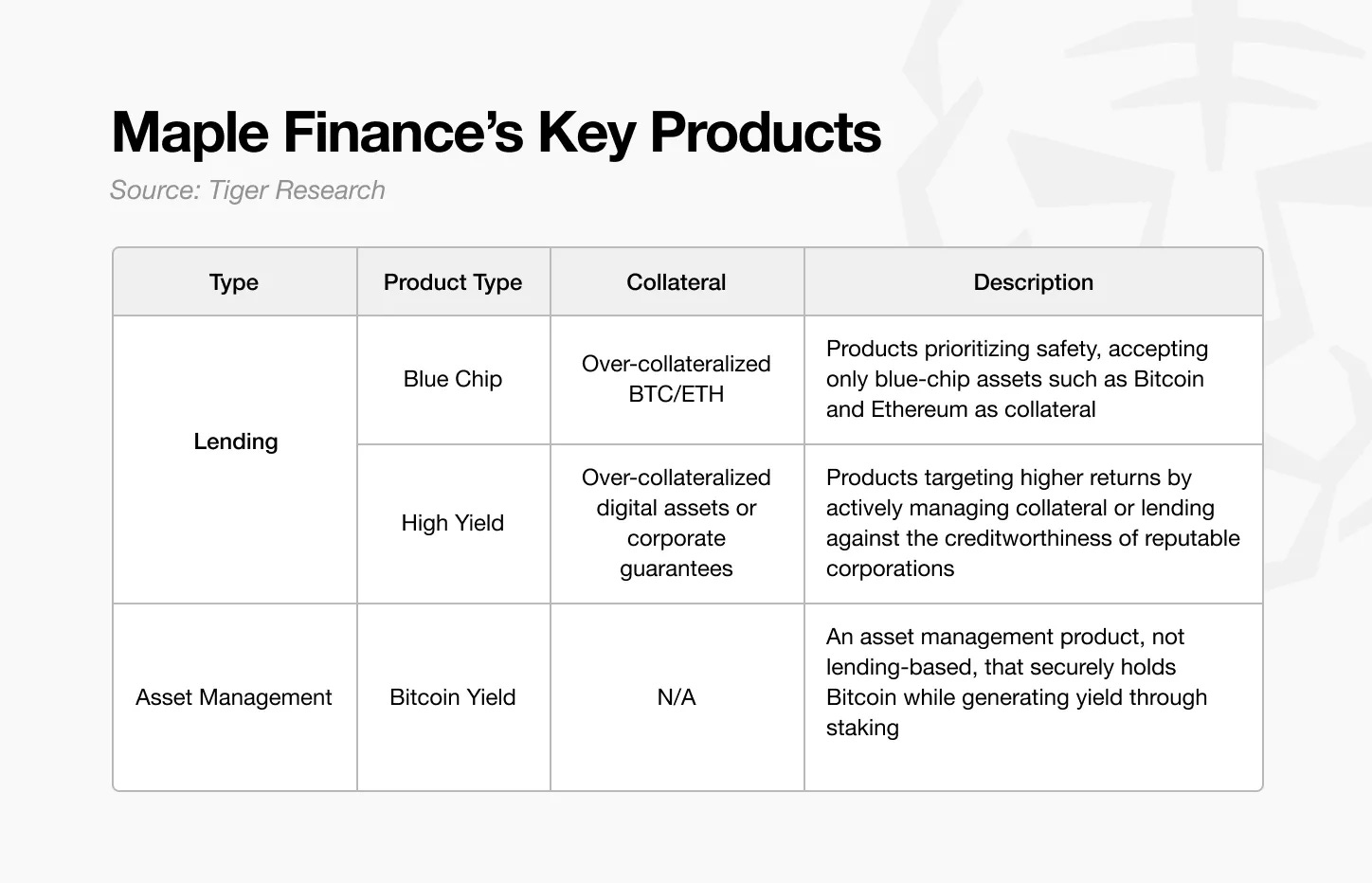

Maple Finance on vakiinnuttanut asemansa laillisena ketjun varainhoitajana tarjoamalla monipuolisen, jäsennellyn tuotevalikoiman. Sen tuotteet on jaettu kahteen pääluokkaan: lainatuotteisiin ja omaisuudenhoitotuotteisiin, joista kumpikin on suunniteltu vastaamaan sijoittajia, joilla on erilaiset riskinsieto- ja tuottotavoitteet.

Lähde: Tiger Research

Ensimmäiseen luokkaan – lainatuotteisiin – kuuluvat Maplen Blue Chip- ja High Yield -tuotteet. Blue-chip-tuotesarja on suunniteltu konservatiivisille sijoittajille, jotka ovat huolissaan pääoman säilyttämisestä. Se hyväksyy vakuudeksi vain vakiintuneet omaisuuserät, kuten Bitcoinin ja Ethereumin, ja noudattaa tiukkoja riskienhallintakäytäntöjä.

Sitä vastoin korkeatuottoiset tuotteet on suunnattu sijoittajille, jotka etsivät korkeampaa tuottoa ja ovat valmiita ottamaan enemmän riskejä. Sen ydinstrategiaan kuuluu ylivakuudellisten omaisuuserien aktiivinen hallinta – panostamalla tai toissijaisella lainalla – lisätuoton saamiseksi pelkän vakuuden hallussapidon sijaan.

Lähde: Maple Finance

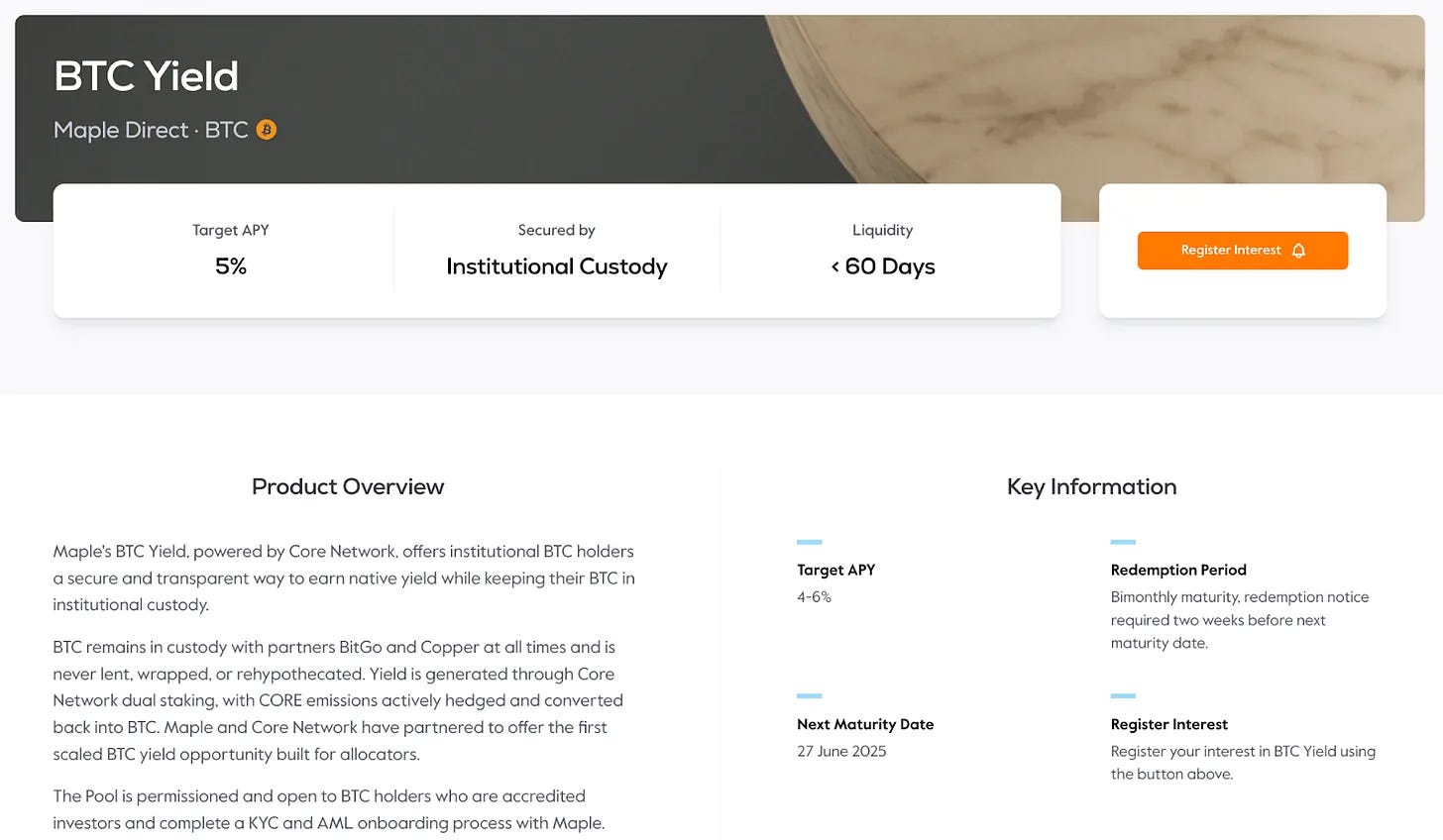

Maple Financen toinen tuoteluokka – omaisuudenhoito – alkaa sen BTC Yield -tuotteesta. Tuote lanseerattiin aiemmin tänä vuonna vastauksena Bitcoinin kasvavaan institutionaaliseen kysyntään. Arvolupaus on yksinkertainen: Bitcoinin passiivisen hallussapidon sijaan laitokset voivat tallettaa BTC:tä ansaitakseen korkoa ja tuottaakseen tuottoa olemassa olevista varoista.

Tämä herättää luonnollisesti kysymyksen: jos instituutiot voivat ostaa ja pitää Bitcoinia suoraan, miksi et hallinnoisi sitä itse? Vastaus piilee käytännön rajoituksissa – ensisijaisesti teknisen infrastruktuurin tai operatiivisen asiantuntemuksen puutteessa, joka tuottaisi hyötyjä turvallisuudelle.

Maple Financen Bitcoin-tuottotuote hyödyntää Core DAO:n tarjoamaa kaksoispanosta. Tässä mallissa laitokset säilyttävät bitcoinejaan turvallisesti laitostason säilyttäjissä, kuten BitGo tai Copper, ja ansaitsevat panostuspalkkioita lupaamalla olla käyttämättä varojaan ennalta määrättyyn aikaan. Lyhyesti sanottuna laitokset lukitsevat varansa turvallisesti ja ansaitsevat tuottoa.

Varsinainen prosessi on kuitenkin monimutkaisempi kuin miltä näyttää. Yksinkertaisen "ansaitse tuottoa Bitcoinilla" -julkisivun takana on joukko teknisiä ja toiminnallisia vaiheita – sopimusjärjestelyn solmiminen säilyttäjän kanssa, osallistuminen Core DAO -panostukseen ja $CORE panostuspalkkioiden muuntaminen rahaksi. Jokainen vaihe vaatii erikoisosaamista, jota useimmilla organisaatioilla ei ole talon sisällä.

Tämä heijastaa perinteisessä rahoituksessa tuttua kaavaa. Vaikka yritykset voivat hallinnoida omaisuutta suoraan, ne luottavat usein ammattimaisiin varainhoitajiin, jotka tekevät työn tehokkaasti ja turvallisesti. Kryptoavaruudessa on suurempi tarve tällaiselle asiantuntemukselle – ottaen huomioon lisäkerrokset, kuten tekninen monimutkaisuus, sääntelyn valvonta, turvallisuus ja riskienhallinta.

Bitcoin-tuottotuotteista alkaen Maple Finance aikoo laajentaa laajempaan valikoimaan omaisuudenhoitotuotteita. Tämä strategia on välttämätön institutionaalisten sijoittajien ja kryptomarkkinoiden välisen kuilun kuromiseksi umpeen ja pitkäaikaiseen tyydyttämättömään tarpeeseen vastaamiseksi.

Tarjoamalla kattavia, ammattimaisesti hallinnoituja palveluita Maple antaa instituutioille mahdollisuuden tavoitella vakaata tuottoa digitaalisista varoista – poikkeamatta ydinliiketoimintansa painopisteestä.

4.2 siirappiUSDC

Lähde: Maple Finance

Tähän mennessä käsitellyt tuotteet on suunnattu ensisijaisesti akkreditoiduille sijoittajille ja rajoittavat pääsyä yleisiin vähittäistason toimijoihin. Tämän ongelman ratkaisemiseksi Maple Finance on lanseerannut siirappUSDC:n ja siirappUSDT:n – vähittäismyyntipoolit, jotka on rakennettu Maplen nykyisen lainainfrastruktuurin ja lainanottajaverkoston päälle.

SiirappUSDC:n avulla kerätyt varat lainataan institutionaalisille lainanottajille Maplen blue-chip- ja high yield -pooleista, jotka käyvät läpi saman luottoluokitusprosessin kuin muut Maple-tuotteet. Näistä lainoista kertyvä korko jaetaan suoraan siirappiUSDC-tallettajille.

Vaikka rakenne on samanlainen kuin Maplen institutionaalinen tarjonta, siirappipoolia hallinnoidaan itsenäisesti. Tämä rakenne madaltaa vähittäiskäyttäjien markkinoille pääsyn kynnystä säilyttäen samalla institutionaalisten tuotteiden toiminnallisen kurinalaisuuden, mikä parantaa saavutettavuutta rakenteellisesta vakaudesta tinkimättä.

Lähde: Dune

Vaikka tuotot ovat hieman alhaisemmat kuin institutionaalisille osallistujille tarjotut, Maple on ottanut käyttöön "Drips"-palkitsemisjärjestelmän parantaakseen pitkäaikaista sitoutumista. Tiputukset tarjoavat ylimääräisiä token-palkintoja, jotka yhdistetään pisteiden muodossa neljän tunnin välein. Jokaisen kauden lopussa pisteet voidaan muuntaa SYRUP-tokeneiksi. Tämän kannustinmekanismin ja aggressiivisen varainkeruustrategian avulla Maple Finance on houkutellut noin 1,9 miljardia dollaria USDC:nä ja USDT:nä.

Kaiken kaikkiaan siirappiUSDC/USDT laajentaa institutionaalisia tuotteita yksityissijoittajille yhdistämällä saavutettavuuden jäsenneltyyn palkitsemismekanismiin. Integroimalla Dripsin Maple osoittaa syvällistä ymmärrystä Web3-sitoutumisen dynamiikasta ja tarjoaa mallin, joka sekä kannustaa jatkuvaan sitoutumiseen että ylläpitää taloudellista kuria.

5. Maple Financen tärkeimmät erotustekijät

Maple Financen keskeinen erottava tekijä on sen täysin ketjun sisäisen, institutionaalisen järjestelmän käyttöönotto. Sen sijaan, että luottaisi pelkästään algoritmisiin lainausprotokolliin, Maple yhdistää ketjun infrastruktuurin inhimilliseen asiantuntemukseen luodakseen institutionaaliset standardit täyttävän ympäristön.

5.1. Perinteisen rahoituksen asiantuntijoiden kehittämät palvelut

Tämä ero alkaa Maplen joukkueen kokoonpanosta. Monilta ketjun rahoitusalustoilta puuttuu ammattilaisia, joilla on perinteinen taloudellinen tausta. Vaikka tämäntyyppinen kokemus ei ole ehdottoman välttämätöntä, on vaikea tarjota aidosti institutionaalista palvelua ilman syvällistä ymmärrystä institutionaalisten sijoittajien tarpeista ja riskiodotuksista.

Tässä kohtaa Maple astuu kuvaan. Sen tiimiin kuuluu ammattilaisia, joilla on vuosikymmenten kokemus perinteisestä rahoituksesta ja luottoarvioinnista. Heidän asiantuntemuksensa, joka mahdollistaa tiukan luottoarvioinnin ja vankan riskienhallinnan, muodostaa perustan institutionaalisten asiakkaiden tarvitsemalle luottamukselle.

Lähde: Tiger Research

Maplen johtoryhmän tausta auttaa selittämään, miksi se on ansainnut institutionaalisten sijoittajien luottamuksen.

Toimitusjohtaja Sidney Powell tuo mukanaan omaisuudenhoitokokemusta National Australia Bankista ja Angle Financesta. Yksi perustajista Joe Flanagan toimi PricewaterhouseCoopersin konsulttina keskittyen yritysten taloudellisiin analyyseihin ennen kuin hän toimi Axsesstodayn talousjohtajana (CFO).

Teknologiapuolella teknologiajohtaja Matt Collum oli vanhempi insinööri Waven pääkonttorissa ja on fintech-startup Everyn perustaja. Operatiivinen johtaja Ryan O'Shea johti aiemmin Krakenin strategiaa ja sai suoraa kokemusta kryptoavaruudesta.

Laajempaan tiimiin kuuluu ammattilaisia, joilla on sekä taloudellinen että tekninen tausta. Sid Sheth, pääomamarkkinoiden johtaja, vastasi aiemmin Deutsche Bankin institutionaalisesta myynnistä. Steven Liu, Head of Product, on toiminut tuotejohtotehtävissä Amazonilla ja johtanut fintech-projekteja Anchorage Digitalilla.

Maplen ydinvahvuus on tämä perinteisen rahoitus- ja lohkoketjuosaamisen yhdistelmä. Tiimin kahden toimialueen tietämyksen ansiosta he voivat vastata institutionaalisiin odotuksiin ja toimittaa ketjun sisäisiä ratkaisuja toiminnallisesti uskottavasti ja teknisesti tarkasti.

5.2 Eriytetty riskienhallintajärjestelmä

Maple Financen lähestymistapa riskienhallintaan heijastaa sen ammattilaistiimin asiantuntemusta ja erottaa sen useimmista DeFi-protokollista. Vaikka useimmat protokollat luottavat vahvasti automatisoituihin, hajautettuihin mekanismeihin, Maple soveltaa suoraan todistettuja menetelmiä, jotka löytyvät perinteisestä ketjun rahoituksesta.

Ensimmäinen keskeinen osa on lainojen arviointiprosessi. Useimmissa DeFi-protokollissa lainat maksetaan automaattisesti, kun vakuus on talletettu, ja luottoluokitus on vain vähän tai ei ollenkaan.

Sitä vastoin Maple Finance on ottanut käyttöön varovaisemman vakuutusmallin. Kuten aiemmin mainittiin, lainanottajien seulonnan suorittaa sen sijoitusneuvontaosasto Maple Direct. Tämä luottolähtöinen lähestymistapa yhdistettynä ylivakuudellisten rakenteiden suosimiseen antaa Maplelle mahdollisuuden hallita riskejä alusta alkaen.

Tapauksissa, joissa selvitystila on tarpeen, useimmat protokollat käynnistävät välittömän omaisuuden myynnin heti, kun vakuus laskee kynnysarvon alapuolelle. Maple käyttää erilaista lähestymistapaa – antaa 24 tunnin varoitusajan, jotta lainanottajilla on aikaa täydentää vakuuksiaan. Tämä on samanlaista kuin perinteiset pankit, joissa vakuuspyynnöt edeltävät likvidaatiota. Jos lainanottaja ei vastaa ikkuna-ajan kuluessa, suoritetaan selvitystila.

Jopa itse selvitystilaprosessi on suunniteltu minimoimaan markkinavaikutukset. Vaikka yleiset DeFi-protokollat suorittavat likvidaatioita avoimesti pörsseissä – mikä aiheuttaa liukumisen ja hintahäiriöiden riskin – Maple toteuttaa likvidaatioita ennalta sovituilla OTC-kaupoilla markkinatakaajien kanssa, mikä varmistaa hallitun toteutuksen ja vähentää volatiliteettia.

Myös Maplen nostojärjestelmä erottuu joukosta. Perinteisessä DeFi:ssä käyttäjät voivat nostaa varoja välittömästi, jos likviditeettiä on saatavilla – mutta kun likviditeetti on riittämätöntä, syntyy epävarmuutta. Maple käsittelee nostot peräkkäin tai ajoitetuissa erissä, mikä antaa käyttäjille selkeän odotuksen varojen saatavuudesta. Tämän jäsennellyn lähestymistavan avulla sijoittajat voivat suunnitella tehokkaasti, mikä lisää varmuutta ja luottamusta Maplen riskienhallintakehykseen.

5.3. Yhdennetty ekosysteemirakenne

Lähde: Tiger Research

Maple Finance on omaksunut vankan kasvustrategian, jossa sisäinen riskienhallinta ja strategiset synergiat asetetaan etusijalle nopean laajentumisen sijaan. Ennen ulkoista yhteistyötä tiimi loi vankan riskikehyksen. Sen sijaan, että Maple laajentaisi sokeasti, se keskittyy yhteistyöhön ydinkumppaneiden kanssa, jotka voivat luoda merkityksellistä arvonluontia.

Tämä strategia heijastuu selvästi siirappiUSDC-ekosysteemin laajentumiseen. Laajentaakseen läsnäoloaan DeFi-tilassa Maple on tehnyt yhteistyötä johtavien alustojen, kuten Sparkin ja Pendlen, kanssa saavuttaakseen monipuolisen tuottorakenteen ja useita tukiasemia käyttäjille.

Kumppanuus Sparkin kanssa on tuottanut konkreettisia tuloksia: Spark on osoittanut 300 miljoonaa dollaria siirappUSDC:lle vakuudeksi USDS:n tukemiseksi. Tämä ei ole symbolinen kumppanuus – se johtaa todelliseen pääoman käyttöön.

Integrointi Pendlen kanssa lisää joustavuutta entisestään. siirappUSDC:n haltijat voivat nyt mukauttaa tuottoaltistumistaan käyttämällä Pendlen Principal Token (PT)- ja Yield Token (YT) -mekanismeja. Tästä mallista – joka hyödyntää kunkin kumppanin asiantuntemusta – on tullut johdonmukainen strategia koko Maple-tuotelinjassa.

Sama lähestymistapa sisältyy BTC-tuottotuotteisiin. Tavoitteena on muuttaa Bitcoin passiivisesti hallussa olevasta omaisuudesta tuottoa tuottavaksi omaisuudeksi. Tämän saavuttaminen edellyttää kahta ydinkomponenttia: turvallista isännöintiä ja tehokasta käyttöönottoa. Maple ratkaisee nämä molemmat ongelmat tekemällä yhteistyötä BitGon ja Copperin kanssa tarjotakseen institutionaalisen tason säilytyksen ja tuottaakseen tuottoa Core DAO:n kaksoispanosmallin avulla. Tuloksena on integroitu järjestelmä, jossa säilytys ja tulot elävät rinnakkain ilman kompromisseja.

6. Maple Finance vuonna 2025 ja sen jälkeen

Joulukuussa 2024 Maple Finance julkaisi strategisen etenemissuunnitelmansa perustajan kirjeessä, jossa hahmoteltiin prioriteetit vuodelle 2025. Noin kuusi kuukautta myöhemmin monet näistä tavoitteista on saavutettu:

-

Maplen lukittu kokonaisarvo (TVL) ylittää 4 miljardia dollaria;

-

Ensimmäinen perinteinen rahoituskumppani (TradFi), joka lainasi yli 100 miljoonaa dollaria Maple Institutionalin kautta;

-

Syrup.fi:n ensimmäinen yli 100 miljoonan dollarin DeFi-integraatio;

-

Sopimustulot ylittivät 25 miljoonaa dollaria.

Maplen pitkän aikavälin visio on kunnianhimoinen. Vuoteen 2030 mennessä alustan tavoitteena on saavuttaa 100 miljardin dollarin vuotuinen lainavolyymin hallinta, mikä on lähes 45-kertainen kasvu sen nykyisestä 22 miljardin dollarin salkun koosta. Tämän mittakaavan saavuttaminen edellyttää muutakin kuin olemassa olevan luotonannon laajentamista. Maplen on laajennettava omaisuudenhoitotuotevalikoimaansa, syvennettävä kumppanuuksiaan perinteisten rahoituslaitosten kanssa ja houkuteltava institutionaalisia sijoittajia maailmanlaajuisesti.

Ensimmäinen strateginen painopiste on laajentaa BTC-tuottotuotteiden käyttöönottoa. Institutionaalinen kiinnostus Bitcoinia kohtaan on kasvanut, ja kasvava kysyntä ratkaisuille, jotka ylittävät pelkän säilytyksen ja tuottavat tuottoa. Merkittävän osuuden valtaaminen näistä markkinoista on ratkaisevan tärkeää.

Toinen strategia sisältää Maplen omaisuusvalikoiman laajentamisen. Tällä hetkellä Bitcoiniin keskittyvä Maple aikoo laajentaa tuottoa tuottavia tuotteita erilaisiin digitaalisiin omaisuuseriin. Viime aikoina institutionaaliset sijoittajat ovat alkaneet sisällyttää Ethereumia salkkuihinsa, ja tämän digitaalisen omaisuuden hajauttamisen trendin odotetaan kiihtyvän. Jos Maple pystyy tarjoamaan tehokkaita omaisuudenhoitopalveluita, jotka tuottavat lisätuloja näistä varoista, syntyy merkittäviä kasvumahdollisuuksia.

7. Maple Finance: Kohti suurempaa näkyvyyttä

Kryptovaluuttamarkkinoita ovat historiallisesti ohjanneet yksityissijoittajat. Tällä hetkellä kokonaismarkkina-arvo on noin 3,29 biljoonaa dollaria (CoinMarketCap) – edelleen vaatimaton verrattuna Yhdysvaltain valtionvelkakirjojen 51 biljoonaan dollariin ja 18-27 biljoonaan dollariin kultaan. Nämä vertailut korostavat kryptovaluuttojen kasvupotentiaalia, jos ne integroidaan täysin perinteisiin omaisuusluokkiin.

Institutionaalisilla sijoittajilla on keskeinen rooli tämän kasvun edistämisessä. Toisin kuin vähittäiskaupan osallistujat, instituutiot hallinnoivat miljardeja tai kymmeniä miljardeja dollareita varoja, mikä tarkoittaa, että pienikin allokaatio voi laajentaa kryptomarkkinoita merkittävästi. Laitosten tuloon liittyy kuitenkin suurempia odotuksia – mukaan lukien säännösten noudattaminen, kehittynyt riskienhallinta ja turvalliset säilytysratkaisut.

Maple Finance on asemoitunut palvelemaan tätä institutionaalista segmenttiä. Sen sijaan, että Maple tarjoaisi peruslainatyökaluja, se on rakentanut kattavan joukon rahoituspalveluja, jotka on suunniteltu täyttämään institutionaaliset standardit. Sen strategiaan kuuluu nyt kumppanuuksien ja sopimussuhteiden laajentaminen perinteisten rahoituslaitosten kanssa uskottavuuden lisäämiseksi entisestään.

Viimeaikainen virstanpylväs korostaa sen asemaa: Maple ilmoitti ensimmäisestä Bitcoin-vakuudetusta rahoitusjärjestelystä Cantor Fitzgeraldin kanssa. Cantorin Bitcoin Financing -osasto aikoo tarjota jopa 2 miljardia dollaria alkurahoitusta, ja Maple valitaan ensimmäiseksi lainanottajaksi. Tämä korostaa Maplen institutionaalista uskottavuutta ja johtajuutta kryptoluottomarkkinoilla.

Korkean profiilin asiakkaiden – kuten Strategy Firmin, joka on ottanut Bitcoinin käyttöön kassavaraksi – voittaminen nopeuttaa entisestään Maplen BTC-tuottotuotteensa käyttöönottoa. Ajoitus on erityisen kriittinen: institutionaaliset asiakkaat ovat tahmeita. Toisin kuin yksityisasiakkaat, laitokset vaihtavat harvoin palveluntarjoajaa, kun niillä on suhde, vaan rakentavat mieluummin pitkäaikaisia kumppanuuksia riskien ja toiminnan jatkuvuuden takaamiseksi.

Maple ei ole ainoa yritys, joka tavoittelee näitä markkinoita, mutta sen todistettu institutionaalinen kokemus antaa sille vahvan edun. Viime kädessä seuraavat kaksi tai kolme vuotta ovat kriittinen ajanjakso päättää, mitkä alustat nousevat kategorian johtajiksi institutionaalisessa kryptorahoitustilassa.