Maple Finance: Zarządzanie aktywami on-chain w erze kapitału instytucjonalnego

Napisane przez Tiger Research

Podsumowanie kluczowych punktów

Ponieważ inwestorzy instytucjonalni coraz częściej wchodzą na rynek kryptowalut, rośnie zapotrzebowanie na rozwiązania do zarządzania aktywami, które spełniają tradycyjne standardy finansowe. Maple Finance powstało, aby wypełnić tę lukę i ugruntować swoją pozycję jako platforma do zarządzania aktywami on-chain.

Maple to coś więcej niż tylko łączenie pożyczkodawców i debetów. Porządkuje ocenę pożyczkobiorców i strategicznie zarządza zabezpieczeniem, aby działał bardziej jak tradycyjny podmiot zarządzający aktywami. Niedawno Maple rozszerzył również swoją linię produktów, wprowadzając na rynek produkt przynoszący zysk z Bitcoinów, który przekształca Bitcoin z pasywnie posiadanego aktywa w aktywa generujące zyski.

Ponieważ instytucje coraz częściej wchodzą w przestrzeń kryptowalutową, dobrze przygotowana platforma zarządzania aktywami, taka jak Maple Finance, obiecuje zbudować relacje instytucjonalne na wczesnym etapie – zaleta, która może przełożyć się na długoterminową pozycję lidera na rynku.

1. Zapotrzebowanie na zarządzanie aktywami na rynku kryptowalut

W tradycyjnych finansach inwestorzy, którzy posiadają duże ilości aktywów, często polegają na firmach maklerskich, które świadczą profesjonalne usługi zarządzania aktywami – jest to powszechnie przyjęta strategia. Rozważmy jednak inny scenariusz: załóżmy, że jesteś Michaelem Saylorem, dyrektorem generalnym ds. strategii i kupiłeś duży pakiet akcji Bitcoin. Jak efektywnie zarządzać tymi zasobami?

Na początku opcje takie jak staking lub bezpośrednie pożyczanie i udzielanie pożyczek mogą wydawać się opłacalne. Jednak w praktyce zarządzanie aktywami kryptograficznymi na dużą skalę jest skomplikowane i podatne na błędy. Zwykle wymaga to profesjonalistów i solidnej kontroli operacyjnej. Zamiast tego ludzie mogą rozważyć profesjonalne zarządzanie aktywami, podobne do tradycyjnych finansów. Jest tu jednak inne wyzwanie: ustrukturyzowani i niezawodni zarządzający aktywami są bardzo rzadcy na rynku kryptowalut.

Ta luka stanowi wyraźną szansę dla zarządzania aktywami kryptograficznymi. Zastosowanie sprawdzonych modeli z tradycyjnych finansów do aktywów cyfrowych może uwolnić ogromny potencjał rynkowy. Wraz z pogłębianiem się zaangażowania instytucjonalnego w przestrzeń kryptograficzną, potrzeba profesjonalnego, ustrukturyzowanego zarządzania aktywami staje się krytyczna.

Źródło: bitcointreasuries, Tiger Research

Potrzeba ta staje się coraz bardziej widoczna wraz z przyspieszeniem instytucjonalnego udziału w przestrzeni kryptograficznej. Kluczową ilustracją tego są masowe zakupy Bitcoinów przez Strategy, które rozpoczęły się w 2020 roku. Dynamika ta została dodatkowo wzmocniona po zatwierdzeniu spotowych ETF-ów Bitcoin w USA i Hongkongu w 2024 roku.

W efekcie rynek zdominowany niegdyś przez inwestorów detalicznych zbliża się do granic swoich możliwości. Obecne otoczenie wymaga profesjonalnych rozwiązań w zakresie zarządzania aktywami dostosowanych do potrzeb instytucji.

Firma Maple Finance powstała, aby wyjść naprzeciw tej potrzebie. Założona w 2019 roku firma Maple łączy tradycyjną wiedzę finansową z infrastrukturą blockchain i stale ugruntowała swoją pozycję jako wiodący dostawca usług zarządzania aktywami on-chain.

2. Zarządzanie aktywami on-chain: Maple Finance

Struktura Maple Finance jest prosta i nieskomplikowana. Ułatwia udzielanie pożyczek on-chain w oparciu o kredyty, łącząc dostawców finansowania (LP) z pożyczkobiorcami instytucjonalnymi.

Nasuwa się kluczowe pytanie: w tradycyjnych finansach zarządzanie aktywami zazwyczaj obejmuje dywersyfikację portfela aktywów klienta na akcje, obligacje, nieruchomości i inne instrumenty w celu zarządzania ryzykiem i osiągnięcia długoterminowego wzrostu wartości.

Czy w tym kontekście platformę specjalizującą się w pośrednikach kredytowych można uznać za prawdziwego zarządzającego aktywami?

Źródło: Maple Finance

Patrząc na to, jak faktycznie działa Maple Finance, odpowiedź staje się jaśniejsza. Platforma wykorzystuje profesjonalne praktyki zarządzania aktywami, które wykraczają poza proste dopasowywanie pożyczek. Przeprowadza dokładną ocenę kredytową kredytobiorców instytucjonalnych i podejmuje strategiczne decyzje dotyczące alokacji funduszy i warunków pożyczki.

W całym procesie kredytowym Maple angażuje się również w aktywne zarządzanie pieniędzmi, stosując takie mechanizmy, jak zastaw zabezpieczenia i ponowne pożyczanie. Ten model operacyjny wyraźnie wykracza poza podstawowy pośrednik kredytowy i jest bliższy funkcjom nowoczesnego podmiotu zarządzającego aktywami.

3. Główni uczestnicy i mechanizmy operacyjne Maple Finance

Zdolność Maple Finance do działania jako zarządzający aktywami on-chain, a nie tylko jako pośrednik pożyczkowy, wynika z dobrze zdefiniowanej struktury uczestników i systematycznych ram operacyjnych. Produkty Maple's są zbudowane wokół trzech kluczowych osobowości graczy:

Rola Maple Finance jako zarządzającego aktywami on-chain, a nie zwykłego pośrednika pożyczkowego, wynika z przejrzystej struktury uczestników i systematycznych ram operacyjnych. Model produktu opiera się na trzech podstawowych personach aktorów:

Źródło: Tiger Research

Struktura ta odzwierciedla istniejące mechanizmy ochronne w tradycyjnych finansach. W działalności banku w zakresie kredytów korporacyjnych deponenci zapewniają środki, firmy ubiegają się o pożyczki, a wewnętrzny zespół kredytowy ocenia ich kondycję finansową. Z drugiej strony akcjonariusze są zaangażowani w decyzje dotyczące zarządzania, które wpływają na kierunek rozwoju instytucji.

Maple Finance działa w podobny sposób. Kiedy pożyczkobiorca ubiega się o pożyczkę, zespół kredytowy Maple ustala warunki w oparciu o współczynnik zabezpieczenia i jakość aktywów. Pożyczkodawcy dostarczają fundusze i funkcjonują jak deponenci, podczas gdy posiadacze $SYRUP przyjmują rolę ładu korporacyjnego podobną do akcjonariuszy i uczestniczą w podejmowaniu decyzji na poziomie protokołu.

Jedną z kluczowych różnic jest to, że posiadacze $SYRUP otrzymują również nagrody za staking finansowane z przychodów z protokołu. Warto zauważyć, że 20% przychodów jest przeznaczane na wykup w celu wsparcia tych nagród.

Źródło: Tiger Research

Rozważmy konkretny przykład. Główny animator rynku TIGER 77 potrzebuje 10 milionów dolarów kapitału obrotowego, aby rozszerzyć swoje pozycje handlowe w czasach zwiększonej zmienności rynku. Jednak tradycyjne banki odrzuciły tę prośbę, powołując się na ograniczone zaufanie do przestrzeni kryptowalut – co spowodowało, że TIGER 77 nie był w stanie uzyskać dostępu do wymaganych środków.

Wewnętrzny dział pożyczkowy i doradczy Maple Finance, Maple Direct, wypełnia tę lukę dzięki swojemu wysokodochodowemu produktowi korporacyjnemu. Akredytowani inwestorzy, którzy uznają wyniki Maple Direct, wpłacają 10 milionów USDC do puli pożyczkowej.

Kiedy TIGER 77 ubiega się o pożyczkę, Maple Direct przeprowadza kompleksową ocenę kredytową, dokonując przeglądu kondycji finansowej firmy, historii operacyjnej i profilu ryzyka. Po ocenie zatwierdził pożyczkę w wysokości 10 milionów USDC, zabezpieczoną przez Ethereum, ze stopą procentową 12,5%.

Po zrealizowaniu pożyczki rozpoczyna się dystrybucja dochodu. TIGER 77 płaci miesięczne odsetki, z których Maple Direct zatrzymuje 12% jako opłatę administracyjną. Pozostałe odsetki są rozdzielane między akredytowanych inwestorów.

W tym miejscu wyraźnie widać różnicę między klonem. Wykracza ona poza podstawowe pośrednictwo kredytowe i obejmuje aktywne zarządzanie zabezpieczeniami – w tym poprzez udzielanie pożyczek wtórnych i zastawy zabezpieczeń w celu poprawy efektywności kapitałowej. W niektórych przypadkach Maple konstruuje również pożyczki w oparciu o gwarancje korporacyjne od spółki macierzystej, a nie tradycyjne zabezpieczenie.

W rzeczywistości usługi oferowane przez Maple są porównywalne z usługami tradycyjnych instytucji finansowych. Aktywnie zarządza funduszami, a nie tylko łączy pożyczkodawców i pożyczkobiorców. Takie podejście wzmacnia pozycję Maple jako zaufanego instytucjonalnego podmiotu zarządzającego aktywami, a nie tylko kolejnej platformy pożyczkowej DeFi.

4. Podstawowy produkt Maple Finance

4.1. Maple Instytucjonalny

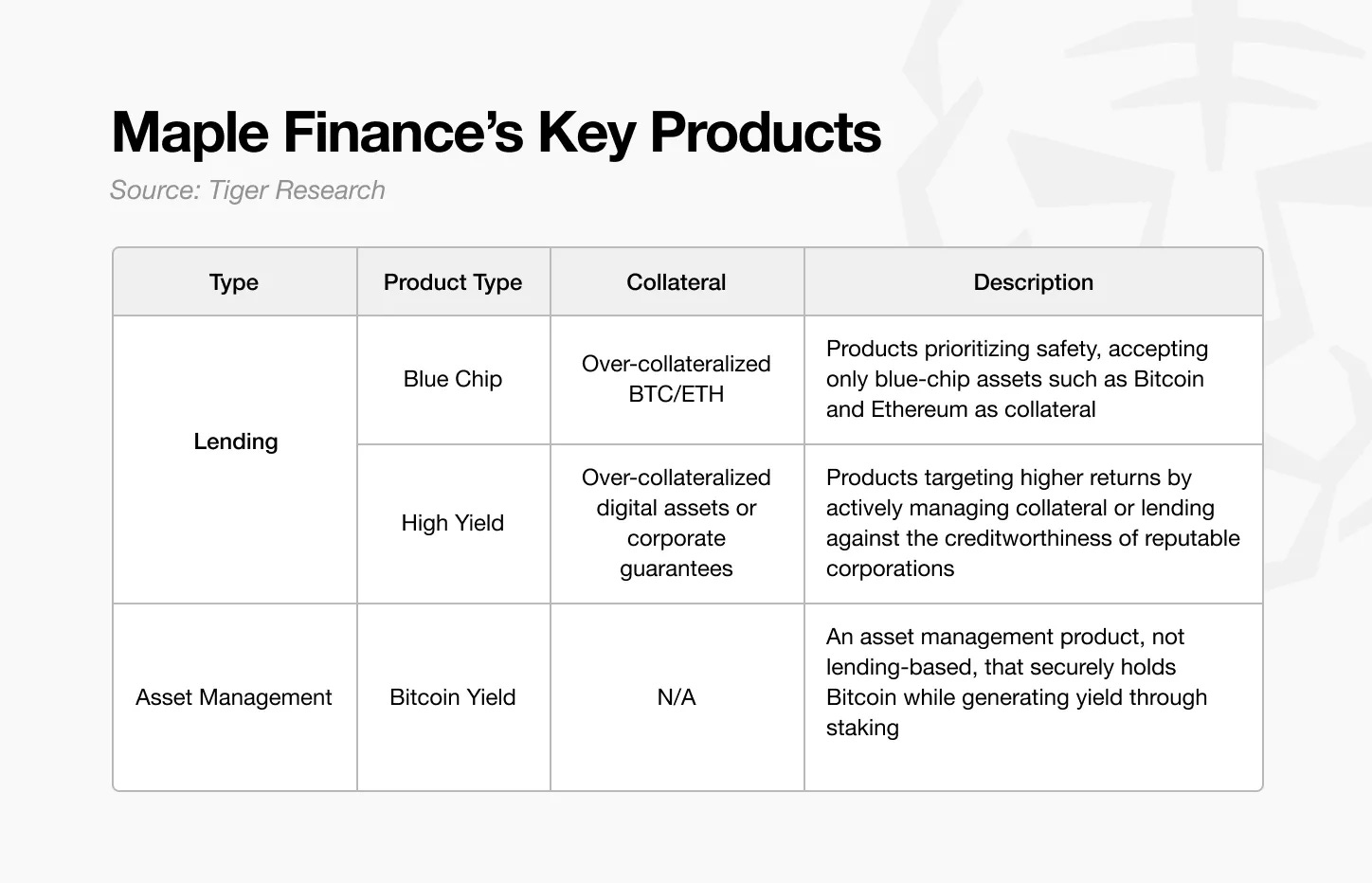

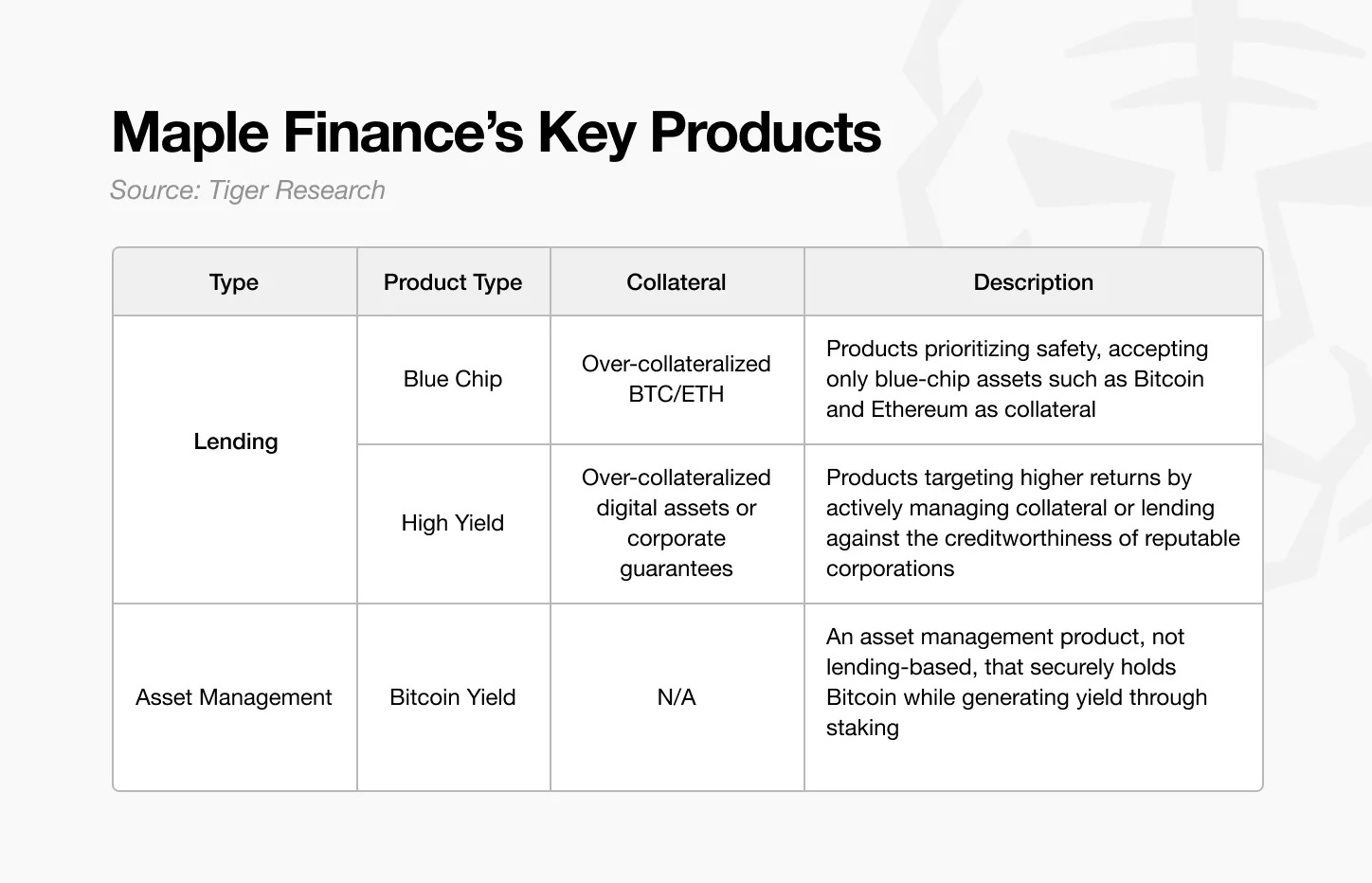

Maple Finance ugruntowało swoją pozycję jako legalny zarządzający aktywami on-chain, oferując różnorodne, ustrukturyzowane portfolio produktów. Jej produkty dzielą się na dwie główne kategorie: produkty kredytowe i produkty zarządzania aktywami, z których każda ma na celu dopasowanie inwestorów o różnej tolerancji ryzyka i celach zwrotu.

Źródło: Tiger Research

Pierwsza kategoria – produkty kredytowe – obejmuje produkty Blue Chip i High Yield firmy Maple. Linia produktów blue-chip jest przeznaczona dla konserwatywnych inwestorów, którzy obawiają się o ochronę kapitału. Akceptuje tylko ustalone aktywa, takie jak Bitcoin i Ethereum, jako zabezpieczenie i przestrzega ścisłych praktyk zarządzania ryzykiem.

Natomiast produkty o wysokiej rentowności są skierowane do inwestorów, którzy szukają wyższych zwrotów i są skłonni podjąć większe ryzyko. Jego podstawowa strategia polega na aktywnym zarządzaniu nadmiernie zabezpieczonymi aktywami – poprzez staking lub pożyczki wtórne – w celu generowania dodatkowego zysku, a nie tylko utrzymywania zabezpieczenia.

Źródło: Maple Finance

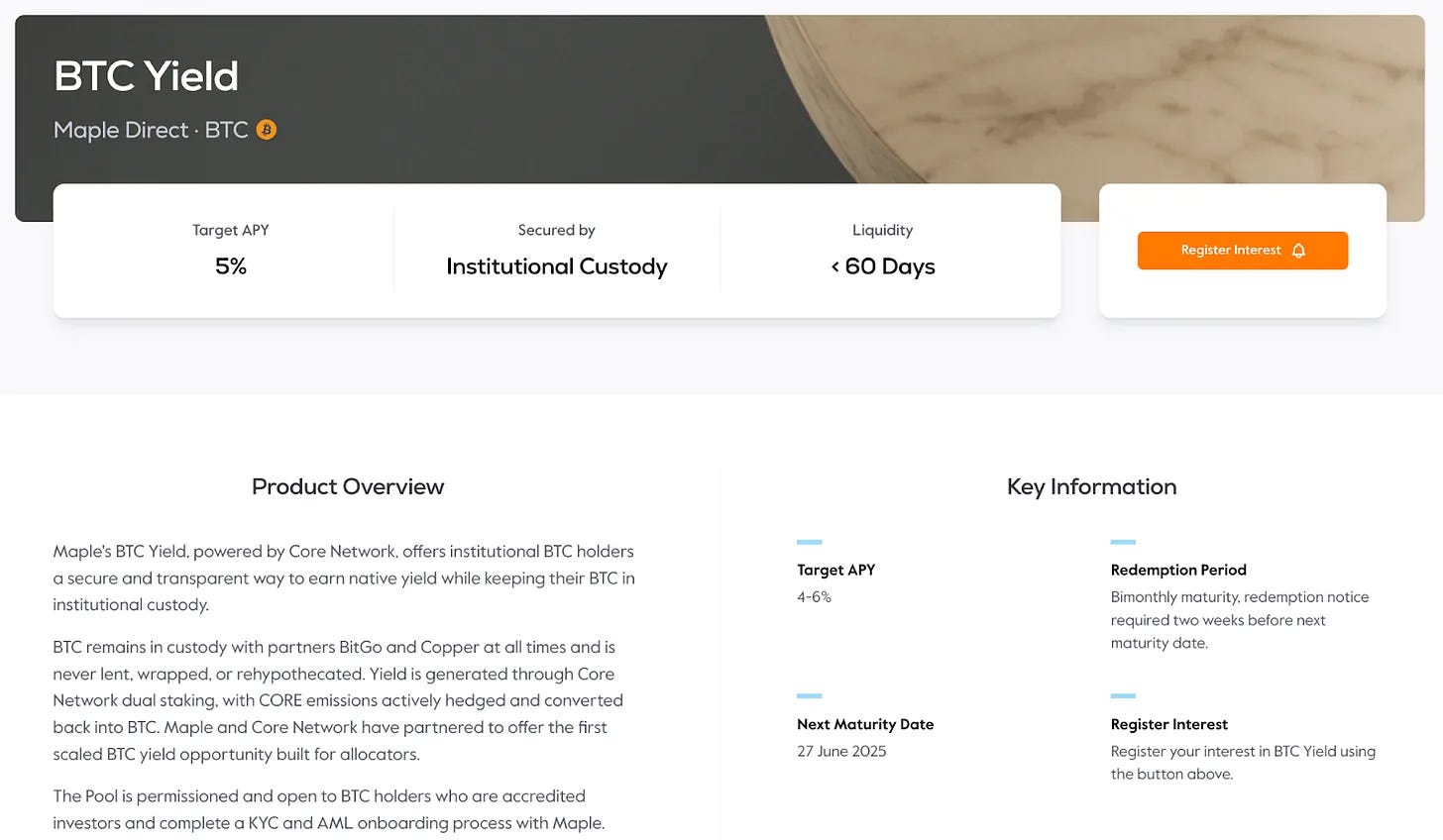

Druga kategoria produktów Maple Finance – zarządzanie aktywami – zaczyna się od produktu BTC Yield. Produkt został wprowadzony na rynek na początku tego roku, w odpowiedzi na rosnące zapotrzebowanie instytucjonalne na Bitcoin. Propozycja wartości jest prosta: zamiast pasywnie trzymać Bitcoin, instytucje mogą deponować BTC, aby zarabiać na odsetkach i generować zyski z istniejących aktywów.

To naturalnie nasuwa pytanie: jeśli instytucje mogą kupować i przechowywać Bitcoin bezpośrednio, dlaczego nie zarządzać nim samemu? Odpowiedź leży w ograniczeniach praktycznych – przede wszystkim braku infrastruktury technicznej lub wiedzy operacyjnej, które generowałyby korzyści dla bezpieczeństwa.

Produkt Bitcoin yield firmy Maple Finance wykorzystuje podwójny staking zapewniany przez Core DAO. W tym modelu instytucje bezpiecznie przechowują swoje bitcoiny w depozytariuszach klasy instytucjonalnej, takich jak BitGo lub Copper, zdobywając nagrody za obstawianie, obiecując, że nie będą używać swoich aktywów przez z góry określony czas. Krótko mówiąc, instytucje bezpiecznie blokują swoje aktywa i osiągają zyski.

Jednak sam proces jest bardziej skomplikowany, niż się wydaje. Za prostą fasadą "zarabiania na Bitcoinie" kryje się szereg kroków technicznych i operacyjnych – zawarcie umowy z depozytariuszem, udział w stakowaniu Core DAO i zamiana $CORE nagród za staking na gotówkę. Każdy krok wymaga specjalistycznej wiedzy, której większość organizacji nie posiada we własnym zakresie.

Odzwierciedla to znany wzorzec w tradycyjnych finansach. Chociaż firmy mogą zarządzać aktywami bezpośrednio, często polegają na profesjonalnych zarządzających aktywami, aby wykonywać tę pracę wydajnie i bezpiecznie. W przestrzeni kryptograficznej istnieje większe zapotrzebowanie na taką wiedzę specjalistyczną – biorąc pod uwagę dodatkowe warstwy, takie jak złożoność techniczna, nadzór regulacyjny, bezpieczeństwo i zarządzanie ryzykiem.

Zaczynając od produktów przynoszących zyski z Bitcoinów, Maple Finance planuje rozszerzyć działalność na szerszą gamę produktów do zarządzania aktywami. Strategia ta jest niezbędna, aby wypełnić lukę między inwestorami instytucjonalnymi a rynkiem kryptowalut, odpowiadając na długotrwałą niezaspokojoną potrzebę.

Świadcząc kompleksowe, profesjonalnie zarządzane usługi, Maple umożliwia instytucjom dążenie do stabilnych zwrotów z aktywów cyfrowych – bez odchodzenia od ich podstawowej działalności.

4.2 syropUSDC

Źródło: Maple Finance

Omawiane do tej pory produkty skierowane są przede wszystkim do inwestorów akredytowanych, ograniczając dostęp do ogółu uczestników detalicznych. Aby rozwiązać ten problem, Maple Finance uruchomił syrupUSDC i syrupUSDT – pule detaliczne zbudowane na bazie istniejącej infrastruktury pożyczkowej i sieci pożyczkobiorców Maple.

Środki zebrane za pośrednictwem syropuUSDC są pożyczane pożyczkobiorcom instytucjonalnym z puli blue chipów i wysokodochodowych Maple, którzy przechodzą ten sam proces oceny kredytowej, co inne produkty Maple. Odsetki generowane od tych pożyczek są dystrybuowane bezpośrednio do deponentów syropUSDC.

Chociaż struktura jest podobna do oferty instytucjonalnej Maple, pula syropów jest zarządzana niezależnie. Taka konstrukcja obniża barierę wejścia dla użytkowników detalicznych przy jednoczesnym zachowaniu rygoru operacyjnego produktów instytucjonalnych – poprawiając dostępność bez uszczerbku dla stabilności konstrukcji.

Źródło: Diuna

Podczas gdy zyski są nieco niższe niż te oferowane uczestnikom instytucjonalnym, Maple wprowadziło system nagród "kroplówki", aby zwiększyć długoterminowe zaangażowanie. Kroplówki oferują dodatkowe nagrody w postaci tokenów, które są kumulowane w postaci punktów co cztery godziny. Na koniec każdego sezonu punkty można zamienić na tokeny SYRUP. Dzięki temu mechanizmowi motywacyjnemu i agresywnej strategii pozyskiwania funduszy, Maple Finance przyciągnęło około 1,9 miliarda dolarów w USDC i USDT.

Podsumowując, syropUSDC/USDT rozszerza produkty klasy instytucjonalnej na inwestorów detalicznych, łącząc dostępność ze ustrukturyzowanym mechanizmem nagradzania. Integrując Drips, Maple wykazuje głębokie zrozumienie dynamiki zaangażowania Web3, zapewniając model, który zarówno zachęca do ciągłego zaangażowania, jak i utrzymuje dyscyplinę finansową.

5. Kluczowe wyróżniki Maple Finance

Głównym wyróżnikiem Maple Finance jest wdrożenie systemu w pełni on-chain, klasy instytucjonalnej. Zamiast polegać wyłącznie na algorytmicznych protokołach pożyczkowych, Maple łączy infrastrukturę on-chain z ludzką wiedzą specjalistyczną, aby stworzyć środowisko, które spełnia standardy instytucjonalne.

5.1. Usługi opracowane przez ekspertów w dziedzinie finansów tradycyjnych

To rozróżnienie zaczyna się od składu zespołu Maple. Wielu platformom finansowym on-chain brakuje profesjonalistów z tradycyjnym zapleczem finansowym. Chociaż tego typu doświadczenie nie jest absolutnie konieczne, trudno jest świadczyć usługi na poziomie prawdziwie instytucjonalnym bez głębokiego zrozumienia potrzeb i oczekiwań inwestorów instytucjonalnych w zakresie ryzyka.

W tym miejscu pojawia się Maple. Jej zespół składa się z profesjonalistów z wieloletnim doświadczeniem w tradycyjnych finansach i ocenie kredytowej. Ich specjalistyczna wiedza, umożliwiająca rygorystyczną ocenę kredytową i solidne zarządzanie ryzykiem, stanowi podstawę zaufania, jakiego wymagają klienci instytucjonalni.

Źródło: Tiger Research

Doświadczenie zespołu kierowniczego Maple pomaga wyjaśnić, dlaczego firma zdobyła zaufanie inwestorów instytucjonalnych.

Dyrektor generalny Sidney Powell wnosi doświadczenie w zarządzaniu aktywami zdobyte w National Australia Bank i Angle Finance. Współzałożyciel firmy, Joe Flanagan, był konsultantem w PricewaterhouseCoopers, gdzie zajmował się analizą finansową przedsiębiorstw, a następnie pełnił funkcję dyrektora finansowego (CFO) w Axsesstoday.

Jeśli chodzi o technologię, CTO Matt Collum był starszym inżynierem w Wave HQ i jest założycielem startupu fintech Every. COO Ryan O'Shea wcześniej kierował strategią w Kraken, zdobywając bezpośrednie doświadczenie w przestrzeni kryptowalutowej.

Szerszy zespół składa się z profesjonalistów z doświadczeniem zarówno finansowym, jak i technicznym. Sid Sheth, dyrektor ds. rynków kapitałowych, był wcześniej odpowiedzialny za sprzedaż instytucjonalną w Deutsche Bank. Steven Liu, dyrektor ds. produktu, zajmował stanowiska kierownicze w Amazon i kierował projektami fintech w Anchorage Digital.

Podstawowa siła Maple tkwi w tym połączeniu tradycyjnych finansów i wiedzy z zakresu blockchain. Dwudomenowa wiedza zespołu pozwala mu spełniać oczekiwania instytucjonalne, jednocześnie dostarczając rozwiązania on-chain z wiarygodnością operacyjną i precyzją techniczną.

5.2. Zróżnicowany system zarządzania ryzykiem

Podejście Maple Finance do zarządzania ryzykiem odzwierciedla wiedzę specjalistyczną zespołu profesjonalistów i odróżnia je od większości protokołów DeFi. Podczas gdy większość protokołów opiera się w dużej mierze na zautomatyzowanych, zdecentralizowanych mechanizmach, Maple bezpośrednio stosuje sprawdzone metodologie, które można znaleźć w tradycyjnych finansach on-chain.

Pierwszym kluczowym elementem jest proces oceny kredytu. W większości protokołów DeFi pożyczki są wypłacane automatycznie po zdeponowaniu zabezpieczenia, z niewielką lub żadną oceną kredytową.

Z kolei Maple Finance wdrożył bardziej ostrożny model zawierania umów. Jak wspomniano wcześniej, kontrola kredytobiorców jest przeprowadzana przez dział doradztwa inwestycyjnego, Maple Direct. To podejście oparte na kredycie, w połączeniu z preferencją dla nadmiernie zabezpieczonych struktur, pozwala Maple zarządzać ryzykiem od samego początku.

W przypadkach, w których wymagana jest likwidacja, większość protokołów uruchamia natychmiastową sprzedaż aktywów, gdy tylko zabezpieczenie spadnie poniżej progu. Maple stosuje inne podejście – daje 24-godzinne powiadomienie, aby dać pożyczkobiorcom czas na uzupełnienie zabezpieczenia. Jest to podobne do tego, co robią tradycyjne banki, gdzie wezwania do uzupełnienia depozytu zabezpieczającego poprzedzają likwidację. Jeśli kredytobiorca nie odpowie w terminie okienka, przeprowadzana jest likwidacja.

Nawet sam proces likwidacji ma na celu zminimalizowanie wpływu na rynek. Podczas gdy popularne protokoły DeFi przeprowadzają likwidacje w sposób otwarty na giełdach – z ryzykiem poślizgu i zakłóceń cen – Maple przeprowadza likwidacje poprzez wcześniej zaaranżowane transakcje pozagiełdowe (OTC) z animatorami rynku, zapewniając kontrolowaną realizację i zmniejszając zmienność.

Wyróżnia się również system wypłat Maple. W tradycyjnym DeFi użytkownicy mogą natychmiast wypłacić środki, jeśli dostępna jest płynność – ale gdy płynność jest niewystarczająca, powstaje niepewność. Maple przetwarza wypłaty sekwencyjnie lub w partiach czasowych, dając użytkownikom jasne oczekiwania co do dostępności środków. To ustrukturyzowane podejście pozwala inwestorom skutecznie planować, dodając pewności i pewności do ram zarządzania ryzykiem Maple.

5.3. Zintegrowana struktura ekosystemu

Źródło: Tiger Research

Maple Finance przyjęło solidną strategię rozwoju – priorytetowo traktując wewnętrzne zarządzanie ryzykiem i strategiczne synergie nad szybką ekspansją. Przed rozpoczęciem współpracy zewnętrznej zespół ustalił solidne ramy ryzyka. Zamiast ślepo zwiększać skalę, Maple koncentruje się na współpracy z kluczowymi partnerami, którzy mogą generować znaczące tworzenie wartości.

Strategia ta znajduje wyraźne odzwierciedlenie w ekspansji ekosystemu syropUSDC. Aby rozszerzyć swoją obecność w przestrzeni DeFi, Maple nawiązało współpracę z wiodącymi platformami, takimi jak Spark i Pendle, aby osiągnąć zdywersyfikowaną strukturę zysków i wiele punktów dostępu dla użytkowników.

Partnerstwo ze Sparkiem przyniosło konkretne rezultaty: Spark przeznaczył 300 milionów dolarów na syropUSDC jako zabezpieczenie wsparcia USDS. Nie jest to partnerstwo symboliczne – prowadzi ono do realnego ulokowania kapitału.

Integracja z Pendle dodatkowo zwiększa elastyczność. syropPosiadacze USDC mogą teraz dostosować swoją ekspozycję na zyski za pomocą mechanizmów Pendle's Principal Token (PT) i Yield Token (YT). Model ten – wykorzystujący doświadczenie każdego z partnerów – stał się spójną strategią w całej linii produktów Maple.

To samo podejście jest ucieleśnione w produktach dochodowych BTC. Celem jest przekształcenie Bitcoina z aktywa utrzymywanego pasywnie w aktywo generujące zyski. Osiągnięcie tego celu wymaga dwóch podstawowych elementów: bezpiecznego hostingu i skutecznego wdrożenia. Maple rozwiązuje oba te problemy, współpracując z BitGo i Copper, aby zapewnić opiekę na poziomie instytucjonalnym, jednocześnie generując zysk dzięki modelowi podwójnego stakingu Core DAO. Rezultatem jest zintegrowany system, w którym przechowywanie i zarobki współistnieją bez kompromisów.

6. Maple Finance w 2025 roku i później

W grudniu 2024 roku Maple Finance opublikowało swoją strategiczną mapę drogową w liście założycielskim, przedstawiając priorytety na 2025 rok. Około sześć miesięcy później wiele z tych celów zostało osiągniętych:

-

Całkowita wartość zablokowana Maple (TVL) przekracza 4 miliardy dolarów;

-

Pierwszy tradycyjny partner finansowy (TradFi), który pożyczył ponad 100 milionów dolarów za pośrednictwem Maple Institutional;

-

Pierwsza integracja DeFi Syrup.fi o wartości ponad 100 milionów dolarów;

-

Przychody z umowy przekroczyły 25 mln USD.

Długoterminowa wizja Maple'a jest ambitna. Do 2030 roku platforma ma na celu osiągnięcie 100 miliardów dolarów rocznego zarządzania wolumenem pożyczek – co stanowi prawie 45-krotny wzrost w porównaniu z obecną wielkością portfela wynoszącą 22 miliardy dolarów. Osiągnięcie takiej skali wymaga czegoś więcej niż tylko rozszerzenia istniejących operacji kredytowych. Maple musi poszerzyć swój pakiet produktów do zarządzania aktywami, pogłębić partnerstwo z tradycyjnymi instytucjami finansowymi i przyciągnąć inwestorów instytucjonalnych w skali globalnej.

Pierwszym strategicznym celem jest rozszerzenie adopcji produktów przynoszących zyski BTC. Zainteresowanie instytucjonalne Bitcoinem wzrosło, wraz z rosnącym zapotrzebowaniem na rozwiązania, które wykraczają poza zwykłe przechowywanie i generują zyski. Zdobycie znacznego udziału w tym rynku ma kluczowe znaczenie.

Druga strategia polega na rozszerzeniu oferty aktywów Maple. Obecnie skoncentrowany na Bitcoinie, Maple planuje rozszerzyć produkty generujące zyski na różne aktywa cyfrowe. Ostatnio inwestorzy instytucjonalni zaczęli włączać Ethereum do swoich portfeli i oczekuje się, że ten trend dywersyfikacji ich zasobów aktywów cyfrowych przyspieszy. Jeśli Maple będzie w stanie zapewnić skuteczne usługi zarządzania aktywami, które generują dodatkowe przychody z tych aktywów, pojawią się znaczące możliwości rozwoju.

7. Maple Finance: W kierunku większej widoczności

Rynek kryptowalut był historycznie napędzany przez inwestorów detalicznych. W tej chwili całkowita kapitalizacja rynkowa wynosi około 3,29 biliona dolarów (CoinMarketCap) – wciąż skromna w porównaniu z 51 bilionami dolarów w amerykańskich obligacjach skarbowych i 18-27 bilionami dolarów w złocie. Porównania te podkreślają potencjał wzrostu kryptowalut, jeśli są one w pełni zintegrowane z tradycyjnymi klasami aktywów.

Inwestorzy instytucjonalni będą odgrywać kluczową rolę w napędzaniu tego wzrostu. W przeciwieństwie do uczestników detalicznych, instytucje zarządzają aktywami o wartości miliardów lub dziesiątek miliardów dolarów, co oznacza, że nawet niewielka alokacja może znacznie rozszerzyć rynek kryptowalut. Jednak wejście instytucji na rynek wiąże się z większymi oczekiwaniami – w tym zgodnością z przepisami, zaawansowanym zarządzaniem ryzykiem i bezpiecznymi rozwiązaniami w zakresie przechowywania.

Maple Finance jest przygotowany do obsługi tego segmentu instytucjonalnego. Zamiast zapewniać podstawowe narzędzia pożyczkowe, Maple zbudowało kompleksowy zestaw usług finansowych zaprojektowanych tak, aby spełniały standardy instytucjonalne. Jej strategia obejmuje obecnie rozszerzanie partnerstw i relacji umownych z tradycyjnymi instytucjami finansowymi w celu dalszego zwiększenia wiarygodności.

Niedawny kamień milowy podkreśla jego pozycję: Maple ogłosił inauguracyjną umowę finansową opartą na Bitcoinie z Cantorem Fitzgeraldem. Ramię Cantor's Bitcoin Financing planuje zapewnić do 2 miliardów dolarów początkowego finansowania, przy czym Maple zostanie wybrany jako pierwszy pożyczkobiorca. Podkreśla to instytucjonalną wiarygodność i przywództwo Maple na rynku kredytów kryptowalutowych.

Zdobycie prestiżowych klientów – takich jak Strategy Firm, która przyjęła Bitcoina jako aktywo skarbowe – jeszcze bardziej przyspieszy przyjęcie przez Maple produktu opartego na zysku BTC. Czas jest szczególnie ważny: klienci instytucjonalni są lepcy. W przeciwieństwie do klientów detalicznych, instytucje rzadko zmieniają dostawców usług po nawiązaniu relacji, preferując budowanie długoterminowych partnerstw w celu zapewnienia ryzyka i ciągłości operacyjnej.

Maple nie jest jedyną firmą, która działa na tym rynku, ale jej udokumentowane osiągnięcia instytucjonalne dają jej silną przewagę. Ostatecznie najbliższe dwa do trzech lat będą krytycznym okresem, aby zdecydować, które platformy wyłonią się jako liderzy kategorii w instytucjonalnej przestrzeni finansowania kryptograficznego.