Maple Finance: Kapitalforvaltning på kjeden i en tid med institusjonell kapital

Skrevet av Tiger Research

Oppsummering av hovedpunkter

Etter hvert som institusjonelle investorer i økende grad går inn i kryptovalutamarkedet, øker etterspørselen etter kapitalforvaltningsløsninger som oppfyller tradisjonelle økonomiske standarder. Maple Finance ble til for å fylle dette gapet og etablere seg som en kapitalforvaltningsplattform på kjeden.

Maple gjør mer enn bare å koble långivere og debeter. Den strukturerer vurderingen av låntakere og forvalter sikkerhet strategisk for å få den til å fungere mer som en tradisjonell kapitalforvalter. Nylig utvidet Maple også sin produktlinje med lanseringen av et Bitcoin-avkastningsprodukt som forvandler Bitcoin fra en passivt holdt eiendel til en avkastningsgenererende eiendel.

Etter hvert som institusjoner i økende grad går inn i kryptoområdet, lover en godt forberedt kapitalforvaltningsplattform som Maple Finance å bygge institusjonelle relasjoner i tidlig fase – en fordel som kan oversettes til langsiktig markedslederskap.

1. Etterspørselen etter kapitalforvaltning i kryptomarkedet

I tradisjonell finans er investorer som eier store mengder eiendeler ofte avhengige av meglerfirmaer for å tilby profesjonelle kapitalforvaltningstjenester – en allment vedtatt strategi. Men tenk på et annet scenario: la oss si at du er Michael Saylor, administrerende direktør i Strategy, og du har kjøpt en stor Bitcoin-beholdning. Hvordan administrerer du disse eiendelene effektivt?

Til å begynne med kan alternativer som innsats eller direkte lån og utlån virke levedyktige. Men i praksis er det komplekst og utsatt for feil å administrere store kryptoaktiva. Det krever vanligvis fagfolk og god driftskontroll. Folk kan i stedet vurdere profesjonell kapitalforvaltning, som ligner på tradisjonell finans. Det er imidlertid en annen utfordring her: strukturerte og pålitelige kapitalforvaltere er svært knappe i kryptomarkedet.

Dette gapet gir en klar mulighet for kryptokapitalforvaltning. Å bruke velprøvde modeller fra tradisjonell finans til digitale eiendeler kan frigjøre et stort markedspotensial. Etter hvert som institusjonelt engasjement i kryptoområdet blir dypere, blir behovet for profesjonell, strukturert kapitalforvaltning kritisk.

Kilde: bitcointreasuries, Tiger Research

Dette behovet blir mer og mer tydelig etter hvert som institusjonell deltakelse i kryptoområdet akselererer. En viktig illustrasjon på dette er Strategys massive Bitcoin-kjøp, som begynte i 2020. Dette momentumet har blitt ytterligere styrket etter godkjenningen av spot Bitcoin ETFer i USA og Hong Kong i 2024.

Som et resultat nærmer et marked som en gang var dominert av detaljinvestorer seg sine grenser. Det nåværende miljøet krever profesjonelle kapitalforvaltningsløsninger skreddersydd for institusjonenes behov.

Maple Finance ble opprettet for å møte dette behovet. Maple ble grunnlagt i 2019 og kombinerer tradisjonell finansiell ekspertise med blokkjedeinfrastruktur og har jevnt og trutt etablert seg som en ledende leverandør av kapitalforvaltning på kjeden.

2. Kapitalforvaltning på kjeden: Maple Finance

Strukturen til Maple Finance er enkel og grei. Det legger til rette for kredittbaserte utlån på kjeden ved å koble finansieringsleverandører (LP-er) med institusjonelle låntakere.

Dette reiser et sentralt spørsmål: i tradisjonell finans innebærer kapitalforvaltning vanligvis å diversifisere en kundes portefølje av eiendeler til aksjer, obligasjoner, eiendom og andre instrumenter for å håndtere risiko og oppnå langsiktig verdivekst.

I denne sammenhengen, kan en plattform som spesialiserer seg på utlånsformidlere betraktes som en ekte kapitalforvalter?

Kilde: Maple Finance

Når man ser på hvordan Maple Finance faktisk fungerer, blir svaret tydeligere. Plattformen bruker profesjonell kapitalforvaltningspraksis som går utover enkel lånematching. Den foretar en grundig kredittvurdering av institusjonelle låntakere og tar strategiske beslutninger om fondsallokering og lånevilkår.

Gjennom hele utlånsprosessen engasjerer Maple seg også i aktiv pengeforvaltning, og bruker mekanismer som pantsettelse av sikkerhet og gjenutlån. Denne driftsmodellen går helt klart utover den grunnleggende utlånsformidleren og er nærmere funksjonene til en moderne kapitalforvalter.

3. Maple Finance sine kjernedeltakere og driftsmekanismer

Maple Finances evne til å operere som en kapitalforvalter på kjeden, i stedet for bare en utlånsformidler, stammer fra dens veldefinerte deltakerstruktur og systematiske driftsrammeverk. Maples produkter er bygget rundt tre nøkkelaktører:

Maple Finance sin rolle som kapitalforvalter på kjeden, snarere enn en enkel utlånsformidler, stammer fra dens klare deltakerstruktur og systematiske operasjonelle rammeverk. Produktmodellen er bygget rundt tre kjerneaktører:

Kilde: Tiger Research

Denne strukturen gjenspeiler de eksisterende beskyttelsesmekanismene i tradisjonell finans. I bankens bedriftsutlånsvirksomhet gir innskytere midler, selskaper søker om lån, og et internt kredittteam vurderer deres økonomiske helse. Aksjonærer, derimot, er involvert i styringsbeslutninger som påvirker retningen til institusjonen.

Maple Finance fungerer på en lignende måte. Når en låntaker søker om et lån, setter Maples kredittteam vilkår basert på sikkerhetsgrad og aktivakvalitet. Långivere gir midler og fungerer som innskytere, mens $SYRUP eiere påtar seg en aksjonærlignende styringsrolle og deltar i beslutningstaking på protokollnivå.

En viktig forskjell er at $SYRUP innehavere også mottar innsatsbelønninger finansiert av protokollinntekter. Spesielt er 20 % av inntektene allokert til tilbakekjøp for å støtte disse belønningene.

Kilde: Tiger Research

Tenk på et konkret eksempel. Den store market maker TIGER 77 krever 10 millioner dollar i arbeidskapital for å utvide sine handelsposisjoner i tider med økt markedsvolatilitet. Tradisjonelle banker avviste imidlertid forespørselen, med henvisning til begrenset tillit til kryptovalutaområdet – noe som resulterte i at TIGER 77 ikke kunne få tilgang til de nødvendige midlene.

Maple Finances interne utlåns- og rådgivningsarm, Maple Direct, bygger bro over dette gapet med sitt High-Yield Corporate Product. Akkrediterte investorer som anerkjenner Maple Directs ytelse setter inn 10 millioner USDC i utlånspoolen.

Når TIGER 77 søker om lån, gjennomfører Maple Direct en omfattende kredittvurdering, og gjennomgår selskapets økonomiske helse, driftshistorikk og risikoprofil. Etter evalueringen godkjente den et lån på 10 millioner USDC, sikret av Ethereum, med en rente på 12,5 %.

Etter at lånet er utført, begynner inntektsfordelingen. TIGER 77 betaler månedlige renter, hvorav Maple Direct beholder 12 % som administrasjonsgebyr. Den resterende andelen fordeles til akkrediterte investorer.

Det er her differensieringen av Maple blir tydelig. Det går utover grunnleggende låneformidling for å aktivt forvalte sikkerhet – inkludert gjennom sekundærlån og pantsettelser for å forbedre kapitaleffektiviteten. I noen tilfeller strukturerer Maple også lån basert på selskapsgarantier fra morselskapet i stedet for tradisjonelle sikkerheter.

Faktisk er tjenestene som tilbys av Maple sammenlignbare med tradisjonelle finansinstitusjoner. Den forvalter aktivt midler og kobler ikke bare långivere og låntakere. Denne tilnærmingen forsterker Maples posisjon som en pålitelig institusjonell kapitalforvalter, snarere enn bare en annen DeFi-utlånsplattform.

4. Maple Finance sitt kjerneprodukt

4.1. Lønn institusjonell

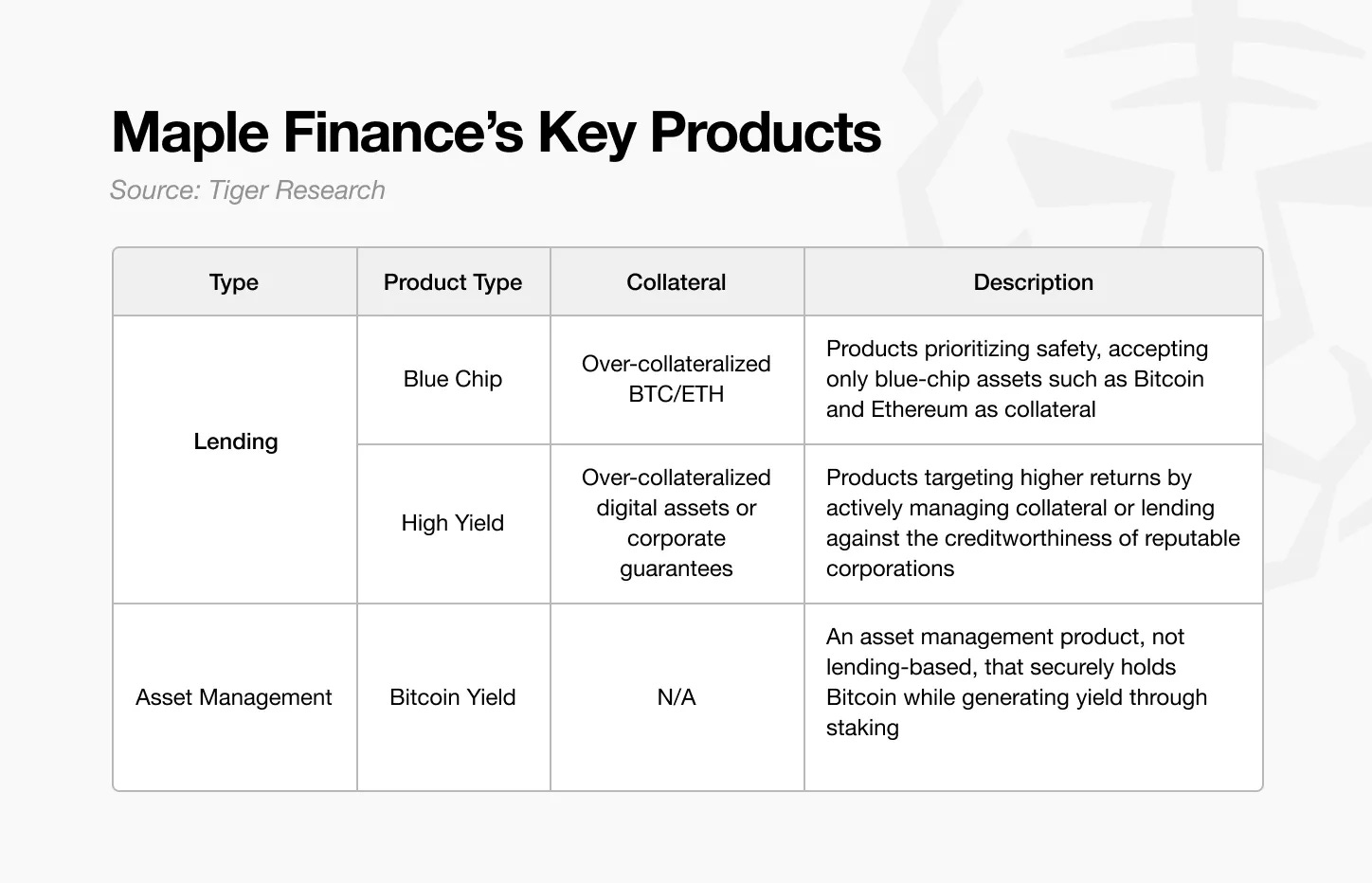

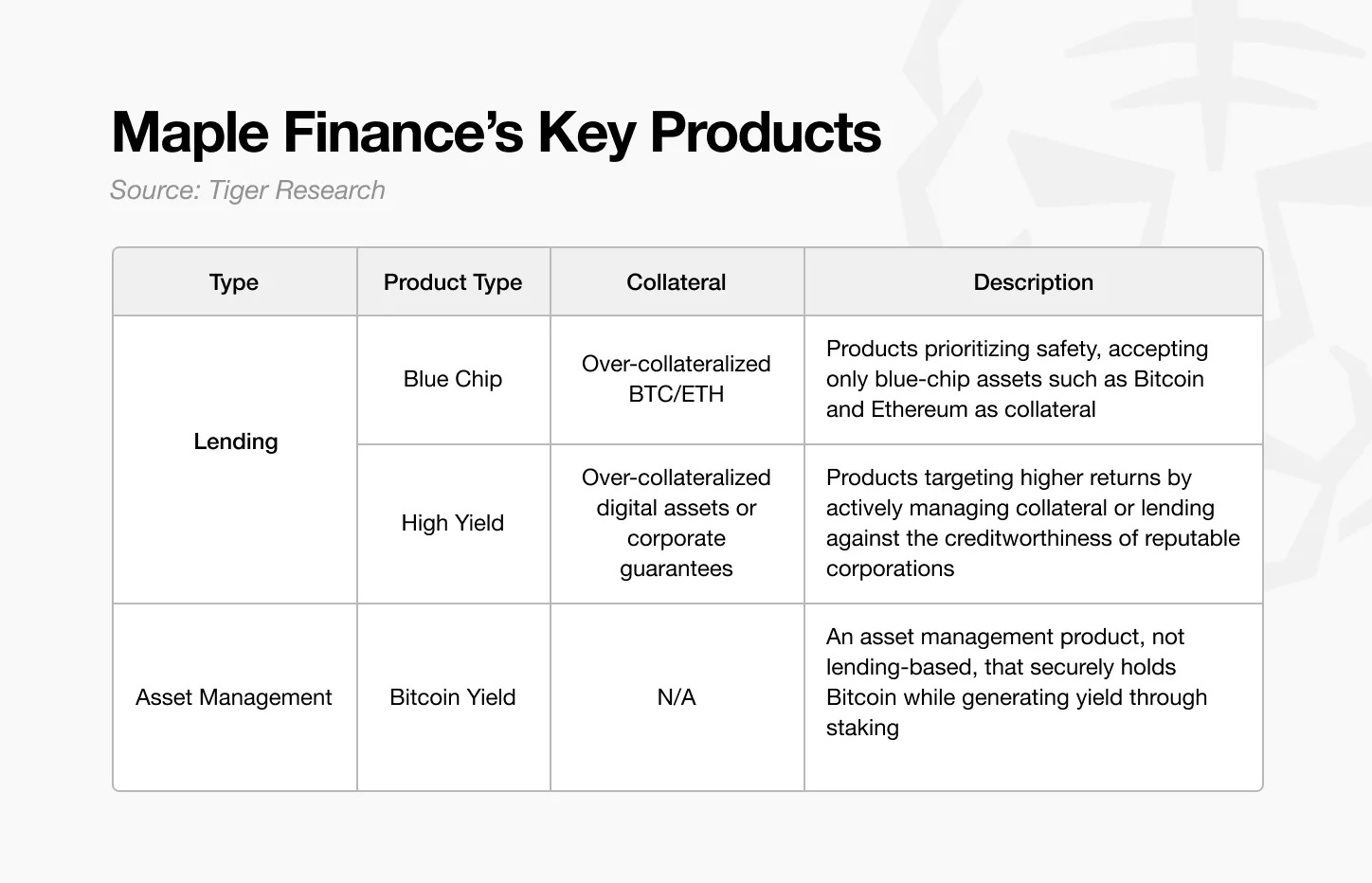

Maple Finance har etablert seg som en legitim kapitalforvalter på kjeden ved å tilby en mangfoldig, strukturert produktportefølje. Produktene er delt inn i to hovedkategorier: utlånsprodukter og kapitalforvaltningsprodukter, som hver er designet for å matche investorer med ulik risikotoleranse og avkastningsmål.

Kilde: Tiger Research

Den første kategorien – utlånsprodukter – inkluderer Maples Blue Chip- og High Yield-produkter. Blue-chip-produktlinjen er designet for konservative investorer som er bekymret for kapitalbevaring. Den aksepterer kun etablerte eiendeler som Bitcoin og Ethereum som sikkerhet og følger strenge risikostyringspraksiser.

Derimot er høyavkastningsprodukter rettet mot investorer som er ute etter høyere avkastning og er villige til å ta mer risiko. Kjernestrategien innebærer aktivt å forvalte oversikrede eiendeler – gjennom innsats eller sekundærlån – for å generere ekstra avkastning, i stedet for bare å ha sikkerhet.

Kilde: Maple Finance

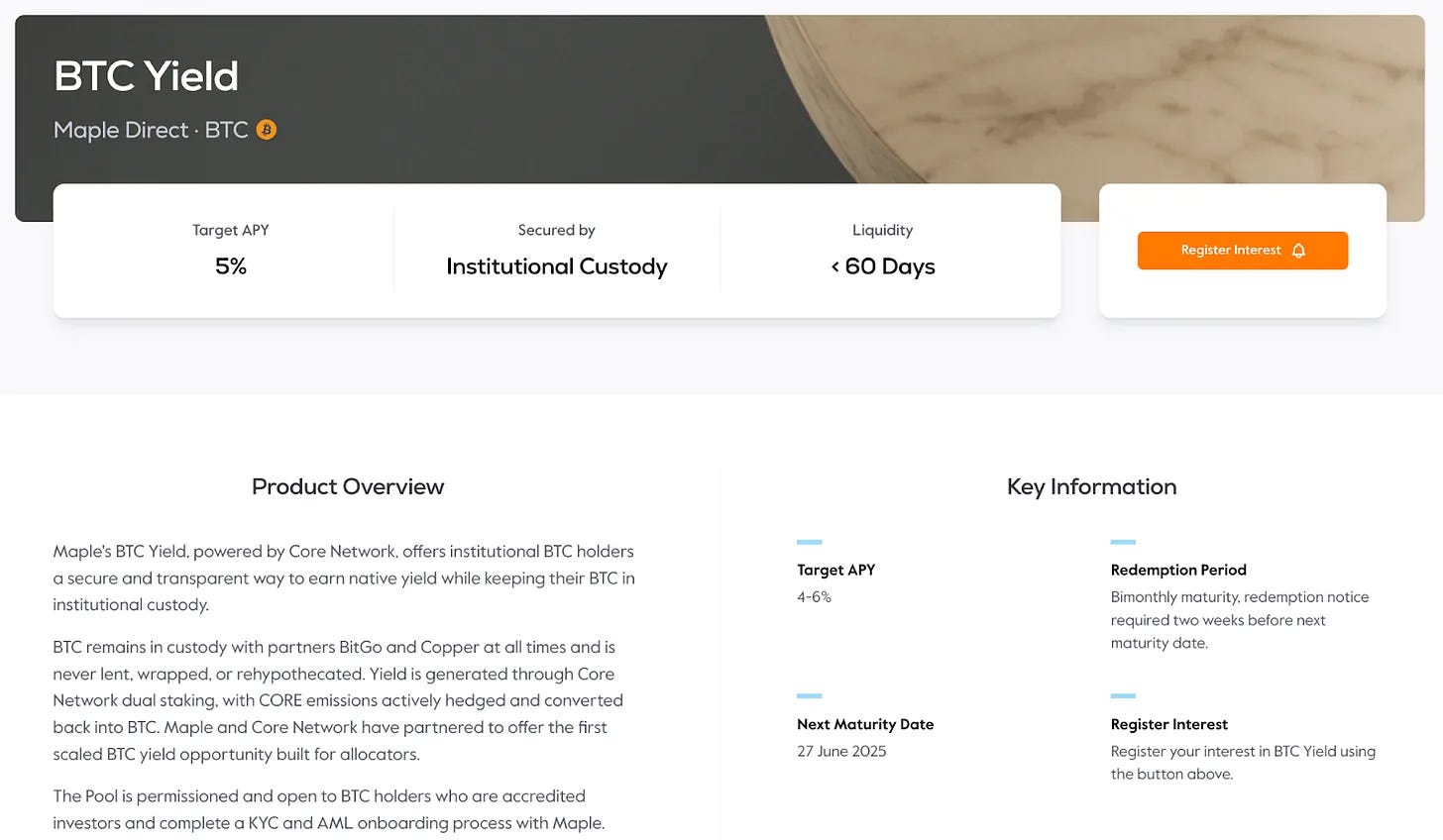

Maple Finances andre kategori av produkter – kapitalforvaltning – starter med BTC Yield-produktet. Produktet ble lansert tidligere i år, som svar på den økende institusjonelle etterspørselen etter Bitcoin. Verdiforslaget er enkelt: i stedet for passivt å holde Bitcoin, kan institusjoner sette inn BTC for å tjene renter og generere avkastning fra eksisterende eiendeler.

Dette reiser naturligvis spørsmålet: hvis institusjoner kan kjøpe og holde Bitcoin direkte, hvorfor ikke administrere det selv? Svaret ligger i praktiske begrensninger – først og fremst mangelen på teknisk infrastruktur eller operativ kompetanse for å generere fordeler for sikkerheten.

Maple Finances Bitcoin-avkastningsprodukt utnytter dobbel innsats levert av Core DAO. I denne modellen lagrer institusjoner sine bitcoins sikkert i institusjonelle depotmottakere som BitGo eller Copper, og tjener innsatsbelønninger ved å love å ikke bruke eiendelene deres i en forhåndsbestemt periode. Kort sagt, institusjoner låser eiendelene sine på en sikker måte og tjener avkastning.

Selve prosessen er imidlertid mer komplisert enn den ser ut til. Bak den enkle fasaden av "tjen avkastning på Bitcoin" er en rekke tekniske og operasjonelle trinn – inngå en kontraktsmessig ordning med en forvalter, delta i Core DAO-innsats og konvertere $CORE innsatsbelønninger til kontanter. Hvert trinn krever spesialisert kunnskap som de fleste organisasjoner ikke har internt.

Dette gjenspeiler et kjent mønster i tradisjonell finans. Selv om bedrifter kan forvalte eiendeler direkte, er de ofte avhengige av profesjonelle kapitalforvaltere for å gjøre jobben effektivt og sikkert. I kryptoområdet er det et større behov for slik ekspertise – med tanke på flere lag som teknisk kompleksitet, regulatorisk tilsyn, sikkerhet og risikostyring.

Fra og med Bitcoin-avkastningsprodukter planlegger Maple Finance å utvide til et bredere spekter av kapitalforvaltningsprodukter. Denne strategien er avgjørende for å bygge bro mellom institusjonelle investorer og kryptomarkedet, og adressere et langvarig udekket behov.

Ved å tilby omfattende, profesjonelt administrerte tjenester, gjør Maple det mulig for institusjoner å forfølge stabil avkastning fra digitale eiendeler – uten å avvike fra kjernevirksomhetens fokus.

4.2 sirupUSDC

Kilde: Maple Finance

Produktene som er diskutert så langt er først og fremst rettet mot akkrediterte investorer, noe som begrenser tilgangen til generelle detaljhandelsdeltakere. For å løse dette problemet har Maple Finance lansert sirupUSDC og sirupUSDT – detaljhandelsbassenger bygget på toppen av Maples eksisterende utlånsinfrastruktur og låntakernettverk.

Midler samlet inn gjennom sirupUSDC lånes ut til institusjonelle låntakere fra Maples blue-chip og høyavkastningspooler, som gjennomgår samme kredittvurderingsprosess som andre Maple-produkter. Rentene som genereres på disse lånene fordeles direkte til sirupUSDC-innskytere.

Selv om strukturen ligner på Maples institusjonelle tilbud, administreres sirupsbassenget uavhengig. Denne utformingen senker inngangsbarrieren for detaljhandelsbrukere samtidig som den opprettholder driftsstrengheten til institusjonelle produkter – noe som forbedrer tilgjengeligheten uten at det går på bekostning av strukturell stabilitet.

Kilde: Dune

Mens avkastningen er litt lavere enn de som tilbys institusjonelle deltakere, har Maple introdusert et "Drips"-belønningssystem for å øke langsiktig engasjement. Drypp tilbyr ekstra symbolske belønninger, sammensatt i form av poeng hver fjerde time. På slutten av hver sesong kan poeng konverteres til SIRUP-tokens. Gjennom denne insentivmekanismen og aggressive innsamlingsstrategien har Maple Finance tiltrukket seg rundt 1.9 milliarder dollar i USDC og USDT.

Alt i alt utvider sirupUSDC/USDT produkter av institusjonell kvalitet til detaljinvestorer, og kombinerer tilgjengelighet med en strukturert belønningsmekanisme. Ved å integrere Drips demonstrerer Maple en dyp forståelse av dynamikken i Web3-engasjement, og gir en modell som både oppmuntrer til pågående engasjement og opprettholder økonomisk disiplin.

5. Viktige differensiatorer for Maple Finance

Kjernedifferensiatoren til Maple Finance er implementeringen av dets fullt on-chain, institusjonelle system. I stedet for å stole utelukkende på algoritmiske utlånsprotokoller, kombinerer Maple infrastruktur på kjeden med menneskelig ekspertise for å skape et miljø som oppfyller institusjonelle standarder.

5.1. Tjenester utviklet av eksperter innen tradisjonell finans

Denne distinksjonen starter med Maples lagsammensetning. Mange finansielle plattformer på kjeden mangler fagfolk med tradisjonell økonomisk bakgrunn. Selv om denne typen erfaring ikke er absolutt nødvendig, er det vanskelig å tilby en virkelig institusjonell tjeneste uten en dyp forståelse av behovene og risikoforventningene til institusjonelle investorer.

Det er her Maple kommer inn. Teamet inkluderer fagfolk med flere tiår med erfaring innen tradisjonell finans og kredittvurdering. Deres ekspertise, som muliggjør streng kredittvurdering og robust risikostyring, danner grunnlaget for tillit som kreves av institusjonelle kunder.

Kilde: Tiger Research

Bakgrunnen til Maples lederteam bidrar til å forklare hvorfor det har fått tillit fra institusjonelle investorer.

Administrerende direktør Sidney Powell har erfaring fra kapitalforvaltning fra National Australia Bank og Angle Finance. Medgründer Joe Flanagan var konsulent hos PricewaterhouseCoopers, med fokus på bedriftsfinansiell analyse, før han fungerte som Chief Financial Officer (CFO) i Axsesstoday.

På teknologisiden var CTO Matt Collum senioringeniør ved Wave HQ og er grunnleggeren av fintech-oppstarten Every. COO Ryan O'Shea ledet tidligere strategi hos Kraken, og fikk direkte erfaring innen kryptoområdet.

Det bredere teamet inkluderer fagfolk med både økonomisk og teknisk bakgrunn. Sid Sheth, direktør for kapitalmarkeder, var tidligere ansvarlig for institusjonelt salg i Deutsche Bank. Steven Liu, produktsjef, har hatt produktlederstillinger hos Amazon og ledet fintech-prosjekter hos Anchorage Digital.

Maples kjernestyrke ligger i denne blandingen av tradisjonell finans- og blokkjedeekspertise. Teamets kunnskap om doble domener gjør dem i stand til å møte institusjonelle forventninger samtidig som de leverer løsninger på kjeden med operativ troverdighet og teknisk presisjon.

5.2. Differensiert risikostyringssystem

Maple Finances tilnærming til risikostyring gjenspeiler ekspertisen til teamet av fagfolk og skiller den fra de fleste DeFi-protokoller. Mens de fleste protokoller er avhengige av automatiserte, desentraliserte mekanismer, bruker Maple direkte velprøvde metoder som finnes i tradisjonell finans på kjeden.

Den første nøkkelkomponenten er lånevurderingsprosessen. I de fleste DeFi-protokoller utbetales lån automatisk når sikkerhet er satt inn, med liten eller ingen kredittvurdering.

Derimot har Maple Finance implementert en mer forsiktig forsikringsmodell. Som nevnt tidligere utføres låntakerscreening av investeringsrådgivningsarmen, Maple Direct. Denne kreditt-først-tilnærmingen, kombinert med en preferanse for oversikrede strukturer, gjør det mulig for Maple å håndtere risiko fra begynnelsen.

I tilfeller der avvikling er nødvendig, utløser de fleste protokoller et umiddelbart salg av eiendeler så snart sikkerheten faller under terskelen. Maple har en annen tilnærming – å gi 24 timers varsel for å gi låntakere tid til å fylle på sikkerheten. Dette ligner på hva tradisjonelle banker gjør, der marginkrav går foran avvikling. Hvis låntakeren ikke svarer innen vindusperioden, gjennomføres likvidasjon.

Selv selve likvidasjonsprosessen er utformet for å minimere markedspåvirkningen. Mens vanlige DeFi-protokoller gjennomfører likvidasjoner åpent på børser – med risiko for glidning og prisforstyrrelser – utfører Maple likvidasjoner gjennom forhåndsavtalte over-the-counter (OTC-avtaler) med market makers, noe som sikrer kontrollert utførelse og reduserer volatilitet.

Maples uttakssystem skiller seg også ut. I tradisjonell DeFi kan brukere ta ut penger umiddelbart hvis det er tilgjengelig likviditet – men når likviditeten er utilstrekkelig, skapes usikkerhet. Maple behandler uttak sekvensielt eller i tidsbestemte grupper, noe som gir brukerne en klar forventning om tilgjengeligheten av midler. Denne strukturerte tilnærmingen lar investorer planlegge effektivt, og gir sikkerhet og tillit til Maples risikostyringsrammeverk.

5.3. Integrert økosystemstruktur

Kilde: Tiger Research

Maple Finance har vedtatt en solid vekststrategi – og prioriterer intern risikostyring og strategiske synergier fremfor rask ekspansjon. Før eksternt samarbeid etablerte teamet et robust risikorammeverk. I stedet for blindt å skalere opp, er Maple fokusert på å samarbeide med kjernepartnere som kan generere meningsfull verdiskaping.

Denne strategien gjenspeiles tydelig i utvidelsen av sirupUSDC-økosystemet. For å utvide sin tilstedeværelse i DeFi-området har Maple inngått samarbeid med ledende plattformer som Spark og Pendle for å oppnå en diversifisert avkastningsstruktur og flere tilgangspunkter for brukere.

Partnerskapet med Spark har gitt konkrete resultater: Spark har allokert 300 millioner dollar til sirupUSDC som sikkerhet for å støtte USDS. Dette er ikke et symbolsk partnerskap – det fører til en reell utplassering av kapital.

Integrasjonen med Pendle øker fleksibiliteten ytterligere. sirupUSDC-innehavere kan nå tilpasse avkastningseksponeringen ved å bruke Pendles Principal Token (PT) og Yield Token (YT) mekanismer. Denne modellen – som utnytter hver partners ekspertise – har blitt en konsistent strategi på tvers av Maple-produktlinjen.

Den samme tilnærmingen er nedfelt i BTC-avkastningsprodukter. Målet er å transformere Bitcoin fra en passivt eid eiendel til en avkastningsgenererende eiendel. For å oppnå dette kreves to kjernekomponenter: sikker hosting og effektiv distribusjon. Maple løser begge disse problemene ved å samarbeide med BitGo og Copper for å gi forvaring av institusjonell kvalitet samtidig som de genererer avkastning gjennom Core DAOs dual-stake-modell. Resultatet er et integrert system der depot og inntjening eksisterer side om side uten avveininger.

6. Lønnefinans i 2025 og utover

I desember 2024 ga Maple Finance ut sitt strategiske veikart i et grunnleggerbrev, som skisserer prioriteringer for 2025. Omtrent seks måneder senere er mange av disse målene nådd:

-

Maples totale verdi låst (TVL) overstiger 4 milliarder dollar;

-

Den første tradisjonelle finanspartneren (TradFi) som lånte mer enn 100 millioner dollar gjennom Maple Institutional;

-

Syrup.fis første DeFi-integrasjon på over 100 millioner dollar;

-

Avtaleinntektene oversteg 25 millioner dollar.

Maples langsiktige visjon er ambisiøs. Innen 2030 har plattformen som mål å oppnå 100 milliarder dollar i årlig lånevolumstyring – en nesten 45 ganger økning fra den nåværende porteføljestørrelsen på 22 milliarder dollar. For å oppnå denne skalaen kreves mer enn bare å utvide eksisterende utlånsvirksomhet. Maple må utvide sin pakke med kapitalforvaltningsprodukter, utdype partnerskap med tradisjonelle finansinstitusjoner og tiltrekke seg institusjonelle investorer på global skala.

Det første strategiske fokuset er å utvide bruken av BTC-avkastningsprodukter. Institusjonell interesse for Bitcoin har økt, sammen med en økende etterspørsel etter løsninger som går utover enkel forvaring og genererer avkastning. Å erobre en betydelig andel av dette markedet er avgjørende.

Den andre strategien innebærer å utvide Maples utvalg av aktivatilbud. For tiden fokusert på Bitcoin, planlegger Maple å utvide avkastningsgenererende produkter til en rekke digitale eiendeler. Nylig har institusjonelle investorer begynt å innlemme Ethereum i porteføljene sine, og denne trenden med å diversifisere beholdningen av digitale eiendeler forventes å akselerere. Hvis Maple kan tilby effektive kapitalforvaltningstjenester som genererer ekstra inntekter fra disse eiendelene, vil det oppstå betydelige vekstmuligheter.

7. Lønnefinans: Mot større fremtredende plass

Kryptovalutamarkedet har historisk vært drevet av detaljinvestorer. Per nå er den totale markedsverdien rundt 3,29 billioner dollar (CoinMarketCap) – fortsatt beskjeden sammenlignet med 51 billioner dollar i amerikanske statsobligasjoner og 18-27 billioner dollar i gull. Disse sammenligningene fremhever vekstpotensialet til kryptovalutaer hvis de er fullt integrert i tradisjonelle aktivaklasser.

Institusjonelle investorer vil spille en sentral rolle i å drive denne veksten. I motsetning til detaljhandelsdeltakere, forvalter institusjoner milliarder eller titalls milliarder dollar i eiendeler, noe som betyr at selv en liten allokering kan utvide kryptomarkedet betydelig. Inntreden av institusjoner kommer imidlertid med høyere forventninger – inkludert overholdelse av regelverk, sofistikert risikostyring og sikre depotløsninger.

Maple Finance er posisjonert for å betjene dette institusjonelle segmentet. I stedet for å tilby grunnleggende utlånsverktøy, har Maple bygget et omfattende sett med finansielle tjenester designet for å møte institusjonelle standarder. Strategien inkluderer nå å utvide partnerskap og kontraktsforhold med tradisjonelle finansinstitusjoner for å øke troverdigheten ytterligere.

En nylig milepæl understreker posisjoneringen: Maple kunngjorde en første Bitcoin-støttet finansieringsordning med Cantor Fitzgerald. Cantors Bitcoin Financing-arm planlegger å gi opptil 2 milliarder dollar i innledende finansiering, med Maple valgt som den første låntakeren. Dette understreker Maples institusjonelle troverdighet og lederskap i kryptokredittmarkedet.

Å vinne høyprofilerte kunder – som Strategy Firm, som har tatt i bruk Bitcoin som en statskasse – vil ytterligere akselerere Maples adopsjon av sitt BTC-avkastningsprodukt. Timing er spesielt kritisk: institusjonelle kunder er klissete. I motsetning til privatkunder, bytter institusjoner sjelden tjenesteleverandør når de har et forhold, og foretrekker å bygge langsiktige partnerskap for risiko og operasjonell kontinuitet.

Maple er ikke det eneste selskapet som forfølger dette markedet, men dets dokumenterte institusjonelle merittliste gir det et sterkt forsprang. Til syvende og sist vil de neste to til tre årene være en kritisk periode for å bestemme hvilke plattformer som skal dukke opp som kategoriledere i det institusjonelle kryptofinansområdet.