Maple Finance: On-chain vermogensbeheer in het tijdperk van institutioneel kapitaal

Geschreven door Tiger Research

Samenvatting van de belangrijkste punten

Naarmate institutionele beleggers steeds meer de cryptocurrency-markt betreden, neemt de vraag naar vermogensbeheeroplossingen die voldoen aan traditionele financiële normen toe. Maple Finance is ontstaan om deze leemte op te vullen en zich te vestigen als een on-chain platform voor vermogensbeheer.

Maple doet meer dan alleen kredietverstrekkers en incasso's met elkaar verbinden. Het structureert de beoordeling van kredietnemers en beheert onderpand strategisch om het meer als een traditionele vermogensbeheerder te laten werken. Onlangs heeft Maple ook zijn productlijn uitgebreid met de lancering van een Bitcoin-opbrengstproduct dat Bitcoin transformeert van een passief aangehouden activum naar een opbrengstgenererend activum.

Naarmate instellingen steeds meer de crypto-ruimte betreden, belooft een goed voorbereid vermogensbeheerplatform zoals Maple Finance institutionele relaties in een vroeg stadium op te bouwen – een voordeel dat zich zou kunnen vertalen in marktleiderschap op de lange termijn.

1. De vraag naar vermogensbeheer in de cryptomarkt

In de traditionele financiële wereld vertrouwen beleggers die grote hoeveelheden activa aanhouden vaak op beursvennootschappen om professionele vermogensbeheerdiensten te verlenen - een algemeen aanvaarde strategie. Maar overweeg een ander scenario: laten we zeggen dat u Michael Saylor bent, CEO van Strategy, en u heeft een groot Bitcoin-bezit gekocht. Hoe beheer je deze assets effectief?

In eerste instantie lijken opties zoals staking of direct lenen en uitlenen haalbaar. Maar in de praktijk is het beheren van grootschalige crypto-activa complex en foutgevoelig. Het vereist meestal vakmensen en een goede operationele controle. Mensen kunnen in plaats daarvan professioneel vermogensbeheer overwegen, vergelijkbaar met traditionele financiën. Er is hier echter nog een andere uitdaging: gestructureerde en betrouwbare vermogensbeheerders zijn erg schaars in de cryptomarkt.

Deze kloof biedt een duidelijke kans voor crypto-vermogensbeheer. Het toepassen van bewezen modellen van traditionele financiën op digitale activa kan een enorm marktpotentieel ontsluiten. Naarmate de institutionele betrokkenheid bij de crypto-ruimte zich verdiept, wordt de behoefte aan professioneel, gestructureerd vermogensbeheer van cruciaal belang.

Bron: bitcointreasuries, Tiger Research

Deze behoefte wordt steeds duidelijker naarmate de institutionele deelname aan de crypto-ruimte versnelt. Een belangrijke illustratie hiervan zijn de enorme Bitcoin-aankopen van Strategy, die in 2020 begonnen. Dit momentum is verder versterkt na de goedkeuring van spot Bitcoin ETF's in de VS en Hong Kong in 2024.

Als gevolg hiervan nadert een markt die ooit werd gedomineerd door particuliere beleggers zijn grenzen. De huidige omgeving vraagt om professionele oplossingen voor vermogensbeheer die zijn afgestemd op de behoeften van instellingen.

Maple Finance is opgericht om aan deze behoefte te voldoen. Maple, opgericht in 2019, combineert traditionele financiële expertise met blockchain-infrastructuur en heeft zich gestaag gevestigd als een toonaangevende aanbieder van on-chain vermogensbeheer.

2. On-chain vermogensbeheer: Maple Finance

De structuur van Maple Finance is eenvoudig en ongecompliceerd. Het faciliteert op krediet gebaseerde on-chain leningen door financieringsverstrekkers (LP's) te verbinden met institutionele kredietnemers.

Dit roept een belangrijke vraag op: in de traditionele financiële wereld omvat vermogensbeheer doorgaans het diversifiëren van de activaportefeuille van een klant in aandelen, obligaties, onroerend goed en andere instrumenten om risico's te beheren en waardegroei op lange termijn te realiseren.

Kan een platform dat gespecialiseerd is in kredietbemiddelaars in deze context worden beschouwd als een echte vermogensbeheerder?

Bron: Maple Finance

Als we kijken naar hoe Maple Finance eigenlijk werkt, wordt het antwoord duidelijker. Het platform maakt gebruik van professionele vermogensbeheerpraktijken die verder gaan dan alleen het matchen van leningen. Het voert een grondige kredietbeoordeling uit van institutionele kredietnemers en neemt strategische beslissingen over de toewijzing van fondsen en de leningsvoorwaarden.

Gedurende het hele leenproces houdt Maple zich ook bezig met actief geldbeheer, waarbij gebruik wordt gemaakt van mechanismen zoals onderpand en heruitlening. Dit bedrijfsmodel gaat duidelijk verder dan de basiskredietbemiddelaar en staat dichter bij de functies van een moderne vermogensbeheerder.

3. De belangrijkste deelnemers en operationele mechanismen van Maple Finance

Het vermogen van Maple Finance om te opereren als een on-chain vermogensbeheerder, in plaats van alleen een kredietintermediair, komt voort uit de goed gedefinieerde deelnemersstructuur en het systematische operationele kader. De producten van Maple zijn opgebouwd rond drie belangrijke persona's van spelers:

De rol van Maple Finance als on-chain vermogensbeheerder, in plaats van een eenvoudige kredietbemiddelaar, komt voort uit de duidelijke deelnemersstructuur en het systematische operationele kader. Het productmodel is opgebouwd rond drie kernpersona's van acteurs:

Bron: Tiger Research

Deze structuur weerspiegelt de bestaande vrijwaringsmechanismen in de traditionele financiële sector. In de zakelijke kredietverlening van de bank verstrekken deposanten geld, vragen bedrijven leningen aan en beoordeelt een intern kredietteam hun financiële gezondheid. Aandeelhouders daarentegen zijn betrokken bij bestuursbeslissingen die van invloed zijn op de richting van de instelling.

Maple Finance werkt op een vergelijkbare manier. Wanneer een lener een lening aanvraagt, stelt het kredietteam van Maple voorwaarden vast op basis van de onderpandratio en de kwaliteit van de activa. Kredietverstrekkers verstrekken geld en functioneren als deposanten, terwijl $SYRUP houders een aandeelhoudersachtige bestuursrol op zich nemen en deelnemen aan de besluitvorming op protocolniveau.

Een belangrijk verschil is dat $SYRUP houders ook staking-beloningen ontvangen die worden gefinancierd door protocolinkomsten. Met name wordt 20% van de inkomsten toegewezen aan terugkopen om deze beloningen te ondersteunen.

Bron: Tiger Research

Beschouw een specifiek voorbeeld. De grote market maker TIGER 77 heeft $ 10 miljoen aan werkkapitaal nodig om zijn handelsposities uit te breiden in tijden van verhoogde marktvolatiliteit. Traditionele banken verwierpen het verzoek echter, daarbij verwijzend naar het beperkte vertrouwen in de cryptocurrency-ruimte, waardoor TIGER 77 geen toegang had tot de vereiste fondsen.

De interne krediet- en adviestak van Maple Finance, Maple Direct, overbrugt deze kloof met zijn High-Yield Corporate Product. Geaccrediteerde investeerders die de prestaties van Maple Direct erkennen, storten 10 miljoen USDC in de leenpool.

Wanneer TIGER 77 een lening aanvraagt, voert Maple Direct een uitgebreide kredietbeoordeling uit, waarbij de financiële gezondheid, de bedrijfsgeschiedenis en het risicoprofiel van het bedrijf worden beoordeeld. Na de evaluatie keurde het een lening van 10 miljoen USDC goed, gedekt door Ethereum, met een rente van 12,5%.

Nadat de lening is afgesloten, begint de verdeling van het inkomen. TIGER 77 betaalt maandelijks rente, waarvan Maple Direct 12% als administratiekosten inhoudt. Het resterende belang wordt uitgekeerd aan geaccrediteerde beleggers.

Dit is waar de differentiatie van esdoorn duidelijk wordt. Het gaat verder dan basisbemiddeling in leningen om onderpand actief te beheren, onder meer door middel van secundaire leningen en onderpandtoezeggingen om de kapitaalefficiëntie te verbeteren. In sommige gevallen structureert Maple ook leningen op basis van bedrijfsgaranties van het moederbedrijf in plaats van traditioneel onderpand.

In feite zijn de diensten die Maple aanbiedt vergelijkbaar met die van traditionele financiële instellingen. Het beheert actief fondsen en verbindt niet alleen kredietverstrekkers en kredietnemers. Deze aanpak versterkt de positie van Maple als een vertrouwde institutionele vermogensbeheerder, in plaats van zomaar een DeFi-leenplatform.

4. Het kernproduct van Maple Finance

4.1. Esdoorn institutioneel

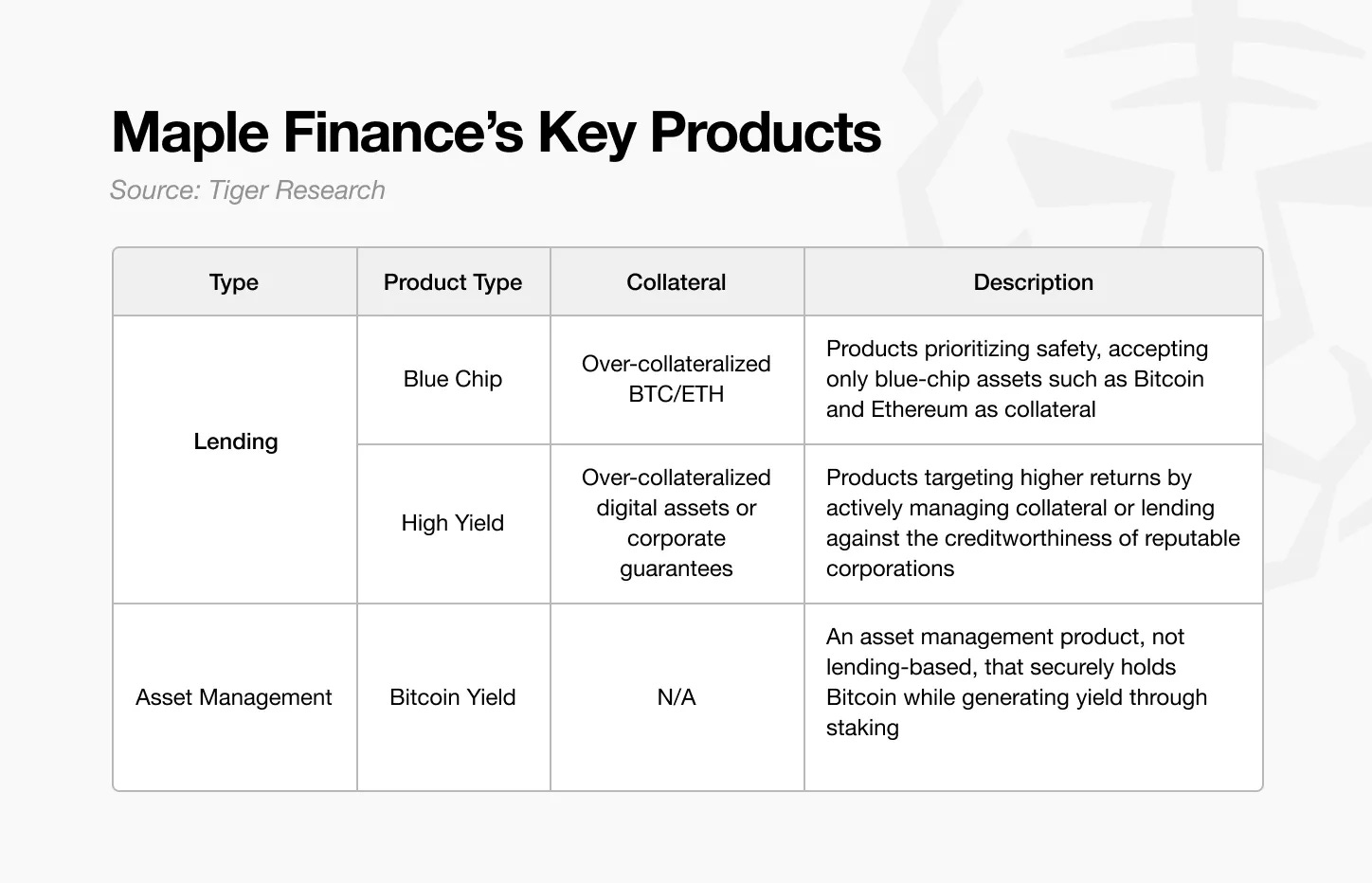

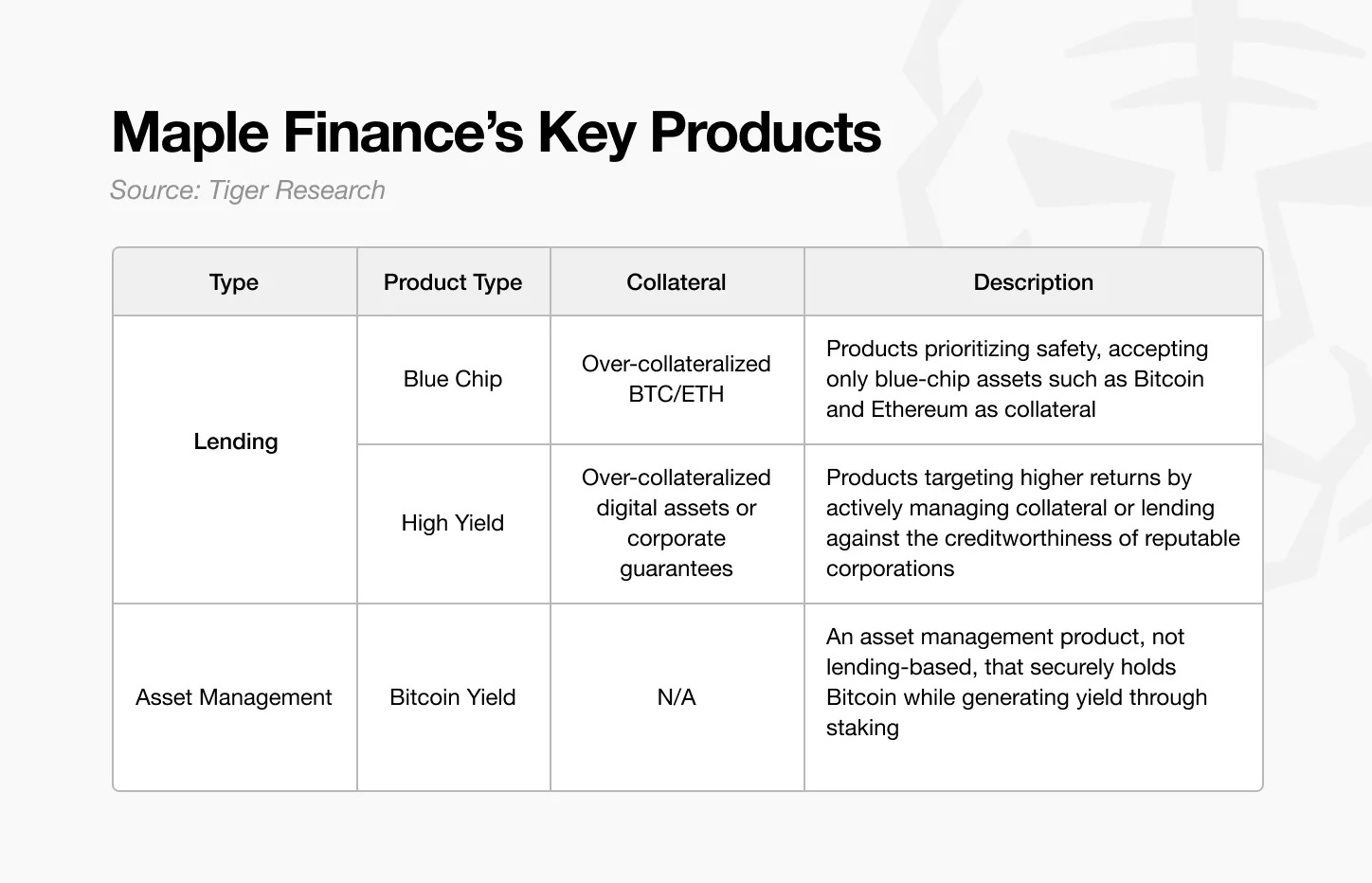

Maple Finance heeft zich gevestigd als een legitieme on-chain vermogensbeheerder door een diverse, gestructureerde productportefeuille aan te bieden. De producten zijn onderverdeeld in twee hoofdcategorieën: leenproducten en vermogensbeheerproducten, die elk zijn ontworpen om beleggers met verschillende risicotolerantie- en rendementsdoelstellingen te matchen.

Bron: Tiger Research

De eerste categorie – leenproducten – omvat Maple's Blue Chip en High Yield producten. De blue-chip productlijn is ontworpen voor conservatieve beleggers die zich zorgen maken over kapitaalbehoud. Het accepteert alleen gevestigde activa zoals Bitcoin en Ethereum als onderpand en volgt strikte risicobeheerpraktijken.

High-yield producten daarentegen zijn gericht op beleggers die op zoek zijn naar een hoger rendement en bereid zijn meer risico te nemen. De kernstrategie omvat het actief beheren van activa met overcollateraliteit - door middel van staking of secundaire leningen - om extra rendement te genereren, in plaats van alleen onderpand aan te houden.

Bron: Maple Finance

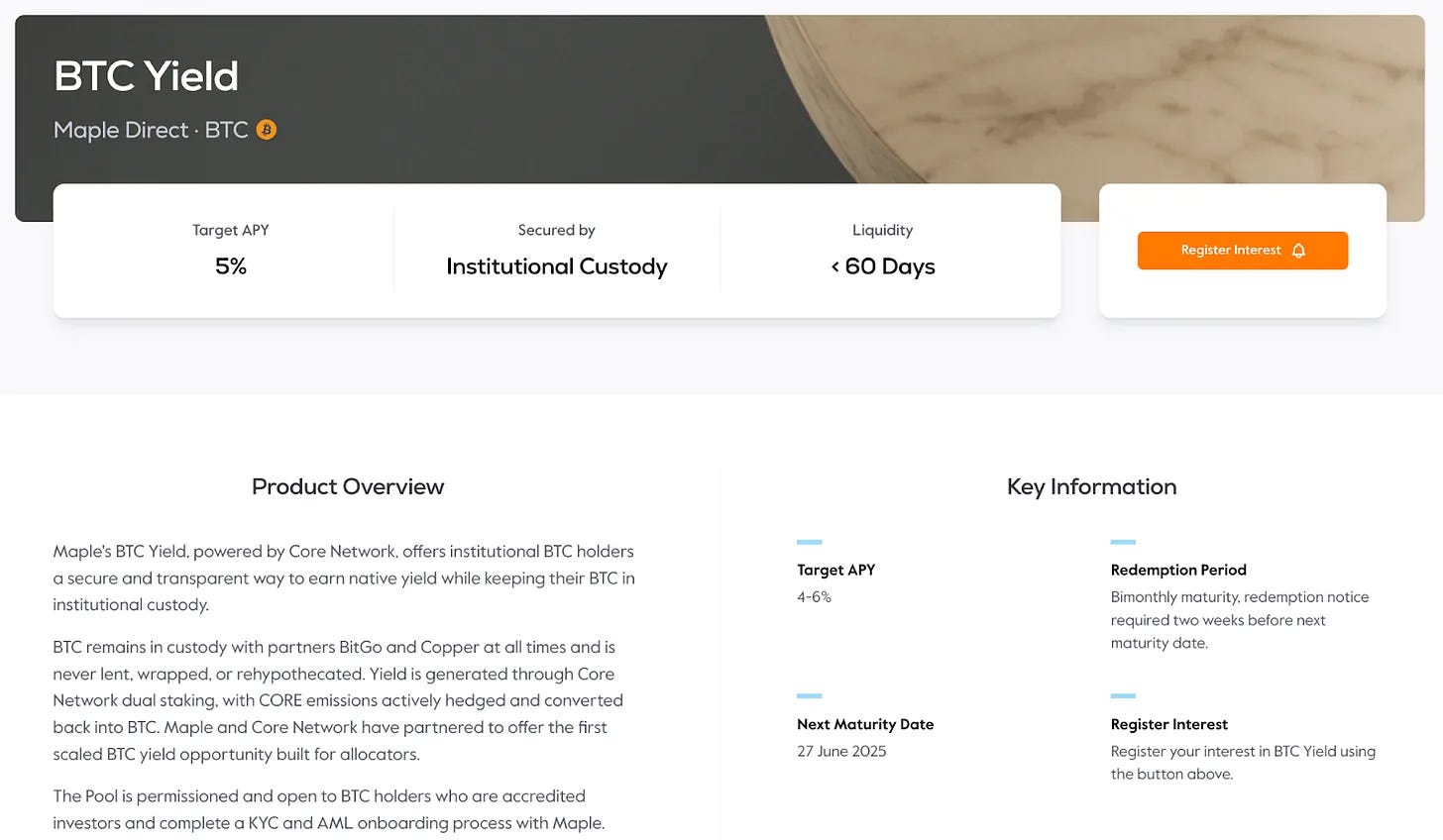

De tweede productcategorie van Maple Finance – vermogensbeheer – begint met het BTC Yield-product. Het product werd eerder dit jaar gelanceerd als antwoord op de groeiende institutionele vraag naar Bitcoin. De waardepropositie is eenvoudig: in plaats van passief Bitcoin aan te houden, kunnen instellingen BTC storten om rente te verdienen en rendement te genereren uit bestaande activa.

Dit roept natuurlijk de vraag op: als instellingen Bitcoin rechtstreeks kunnen kopen en aanhouden, waarom zouden ze het dan niet zelf beheren? Het antwoord ligt in praktische beperkingen - in de eerste plaats het gebrek aan technische infrastructuur of operationele expertise om voordelen voor de beveiliging te genereren.

Het Bitcoin-opbrengstproduct van Maple Finance maakt gebruik van dubbele staking die wordt aangeboden door de Core DAO. In dit model slaan instellingen hun bitcoins veilig op bij bewaarders van institutionele kwaliteit, zoals BitGo of Copper, en verdienen ze staking-beloningen door te beloven hun activa gedurende een vooraf bepaalde periode niet te gebruiken. Kortom, instellingen zetten hun activa veilig vast en verdienen rendement.

Het eigenlijke proces is echter ingewikkelder dan het lijkt. Achter de eenvoudige façade van "verdien rendement op Bitcoin" gaat een reeks technische en operationele stappen schuil: het aangaan van een contractuele regeling met een bewaarder, deelnemen aan Core DAO-staking en het omzetten van $CORE staking-beloningen in contanten. Elke stap vereist gespecialiseerde kennis die de meeste organisaties niet in huis hebben.

Dit weerspiegelt een bekend patroon in de traditionele financiële wereld. Hoewel bedrijven activa rechtstreeks kunnen beheren, vertrouwen ze vaak op professionele vermogensbeheerders om het werk efficiënt en veilig te doen. In de crypto-ruimte is er een grotere behoefte aan dergelijke expertise – rekening houdend met aanvullende lagen zoals technische complexiteit, regelgevend toezicht, beveiliging en risicobeheer.

Beginnend met Bitcoin-opbrengstproducten, is Maple Finance van plan uit te breiden naar een breder scala aan vermogensbeheerproducten. Deze strategie is essentieel om de kloof tussen institutionele beleggers en de cryptomarkt te overbruggen en tegemoet te komen aan een al lang bestaande onvervulde behoefte.

Door uitgebreide, professioneel beheerde diensten te bieden, stelt Maple instellingen in staat om een stabiel rendement uit digitale activa na te streven, zonder af te wijken van hun focus op hun kernactiviteiten.

4.2 siroopUSDC

Bron: Maple Finance

De tot nu toe besproken producten zijn voornamelijk gericht op geaccrediteerde beleggers, waardoor de toegang tot algemene retaildeelnemers wordt beperkt. Om dit probleem aan te pakken, heeft Maple Finance syrupUSDC en syrupUSDT gelanceerd - retailpools die zijn gebouwd op de bestaande kredietinfrastructuur en het netwerk van kredietnemers van Maple.

Fondsen die via siroopUSDC worden opgehaald, worden uitgeleend aan institutionele kredietnemers uit de blue-chip en high-yield pools van Maple, die hetzelfde kredietbeoordelingsproces ondergaan als andere Maple-producten. De rente die op deze leningen wordt gegenereerd, wordt rechtstreeks uitgekeerd aan siroopUSDC-deposanten.

Hoewel de structuur vergelijkbaar is met het institutionele aanbod van Maple, wordt de sirooppool onafhankelijk beheerd. Dit ontwerp verlaagt de toetredingsdrempel voor retailgebruikers met behoud van operationele nauwkeurigheid van institutionele producten - waardoor de toegankelijkheid wordt verbeterd zonder de structurele stabiliteit in gevaar te brengen.

Bron: Duin

Hoewel de rendementen iets lager zijn dan die van institutionele deelnemers, heeft Maple een "Drips"-beloningssysteem geïntroduceerd om de betrokkenheid op de lange termijn te vergroten. Drips bieden extra symbolische beloningen, samengesteld in de vorm van punten om de vier uur. Aan het einde van elk seizoen kunnen punten worden omgezet in SYRUP-tokens. Door dit stimuleringsmechanisme en deze agressieve fondsenwervingsstrategie heeft Maple Finance ongeveer $ 1.9 miljard aan USDC en USDT aangetrokken.

Al met al breidt siroopUSDC/USDT producten van institutionele kwaliteit uit naar particuliere beleggers, waarbij toegankelijkheid wordt gecombineerd met een gestructureerd beloningsmechanisme. Door Drips te integreren, toont Maple een diepgaand begrip van de dynamiek van Web3-betrokkenheid, en biedt het een model dat zowel voortdurende betrokkenheid aanmoedigt als financiële discipline handhaaft.

5. Belangrijkste onderscheidende factoren van Maple Finance

De belangrijkste onderscheidende factor van Maple Finance is de implementatie van het volledig on-chain, institutionele systeem. In plaats van alleen te vertrouwen op algoritmische leenprotocollen, combineert Maple on-chain infrastructuur met menselijke expertise om een omgeving te creëren die voldoet aan institutionele normen.

5.1. Diensten ontwikkeld door experts op het gebied van traditionele financiën

Dit onderscheid begint bij de teamsamenstelling van Maple. Veel on-chain financiële platforms hebben een tekort aan professionals met een traditionele financiële achtergrond. Hoewel dit soort ervaring niet absoluut noodzakelijk is, is het moeilijk om een echt institutionele service te bieden zonder een diepgaand begrip van de behoeften en risicoverwachtingen van institutionele beleggers.

Dat is waar Maple om de hoek komt kijken. Het team bestaat uit professionals met tientallen jaren ervaring in traditionele financiën en kredietbeoordeling. Hun expertise, die een grondige kredietbeoordeling en een robuust risicobeheer mogelijk maakt, vormt de basis van het vertrouwen dat institutionele klanten nodig hebben.

Bron: Tiger Research

De achtergrond van het leiderschapsteam van Maple helpt verklaren waarom het het vertrouwen van institutionele beleggers heeft verdiend.

CEO Sidney Powell brengt ervaring op het gebied van vermogensbeheer mee van National Australia Bank en Angle Finance. Mede-oprichter Joe Flanagan was consultant bij PricewaterhouseCoopers, waar hij zich richtte op financiële analyse van bedrijven, voordat hij Chief Financial Officer (CFO) van Axsesstoday werd.

Aan de technologische kant was CTO Matt Collum een senior engineer bij Wave HQ en is hij de oprichter van fintech-startup Every. COO Ryan O'Shea leidde eerder de strategie bij Kraken en deed directe ervaring op in de crypto-ruimte.

Het bredere team bestaat uit professionals met zowel een financiële als een technische achtergrond. Sid Sheth, Director of Capital Markets, was voorheen verantwoordelijk voor institutionele verkoop bij Deutsche Bank. Steven Liu, Head of Product, heeft productmanagementfuncties bekleed bij Amazon en fintech-projecten geleid bij Anchorage Digital.

De kernkracht van Maple ligt in deze mix van traditionele financiën en blockchain-expertise. De kennis van het dubbele domein van het team stelt hen in staat om aan de verwachtingen van de instelling te voldoen en tegelijkertijd on-chain oplossingen te leveren met operationele geloofwaardigheid en technische precisie.

5.2. Gedifferentieerd risicobeheersysteem

Maple Finance's benadering van risicobeheer weerspiegelt de expertise van zijn team van professionals en onderscheidt het van de meeste DeFi-protocollen. Hoewel de meeste protocollen sterk afhankelijk zijn van geautomatiseerde, gedecentraliseerde mechanismen, past Maple bewezen methodologieën uit de traditionele financiële on-chain rechtstreeks toe.

Het eerste belangrijke onderdeel is het beoordelingsproces van de lening. In de meeste DeFi-protocollen worden leningen automatisch uitbetaald zodra het onderpand is gestort, met weinig tot geen kredietbeoordeling.

Maple Finance daarentegen heeft een voorzichtiger acceptatiemodel geïmplementeerd. Zoals eerder vermeld, wordt de screening van kredietnemers uitgevoerd door de beleggingsadviestak, Maple Direct. Deze credit-first benadering, in combinatie met een voorkeur voor overcollateralized structuren, stelt Maple in staat om risico's vanaf het begin te beheren.

In gevallen waarin liquidatie vereist is, leiden de meeste protocollen tot een onmiddellijke verkoop van activa zodra het onderpand onder de drempel daalt. Maple kiest voor een andere aanpak: 24 uur van tevoren geven om leners de tijd te geven hun onderpand aan te vullen. Dit is vergelijkbaar met wat traditionele banken doen, waarbij margestortingen voorafgaan aan liquidatie. Als de kredietnemer niet binnen de window-periode reageert, wordt de liquidatie uitgevoerd.

Zelfs het liquidatieproces zelf is ontworpen om de impact op de markt te minimaliseren. Terwijl gangbare DeFi-protocollen openlijk liquidaties uitvoeren op beurzen – met het risico van slippage en prijsverstoring – voert Maple liquidaties uit via vooraf afgesproken over-the-counter (OTC-deals) met market makers, waardoor gecontroleerde uitvoering wordt gegarandeerd en de volatiliteit wordt verminderd.

Ook het opnamesysteem van Maple valt op. In traditionele DeFi kunnen gebruikers direct geld opnemen als er liquiditeit beschikbaar is, maar wanneer de liquiditeit onvoldoende is, ontstaat er onzekerheid. Maple verwerkt opnames opeenvolgend of in getimede batches, waardoor gebruikers een duidelijke verwachting hebben van de beschikbaarheid van geld. Deze gestructureerde aanpak stelt beleggers in staat om effectief te plannen, wat zekerheid en vertrouwen toevoegt aan het risicobeheerkader van Maple.

5.3. Geïntegreerde ecosysteemstructuur

Bron: Tiger Research

Maple Finance heeft een solide groeistrategie aangenomen: prioriteit geven aan intern risicobeheer en strategische synergieën boven snelle expansie. Voorafgaand aan de externe samenwerking heeft het team een robuust risicokader opgesteld. In plaats van blindelings op te schalen, richt Maple zich op samenwerking met kernpartners die betekenisvolle waardecreatie kunnen genereren.

Deze strategie komt duidelijk tot uiting in de uitbreiding van het siroopUSDC-ecosysteem. Om zijn aanwezigheid in de DeFi-ruimte uit te breiden, werkt Maple samen met toonaangevende platforms zoals Spark en Pendle om een gediversifieerde rendementsstructuur en meerdere toegangspunten voor gebruikers te bereiken.

De samenwerking met Spark heeft concrete resultaten opgeleverd: Spark heeft $300 miljoen toegewezen aan syrupUSDC als onderpand om USDS te ondersteunen. Dit is geen symbolisch partnerschap, het leidt tot een echte inzet van kapitaal.

De integratie met Pendle verbetert de flexibiliteit nog verder. syrupUSDC-houders kunnen nu hun rendementsblootstelling aanpassen met behulp van Pendle's Principal Token (PT) en Yield Token (YT) mechanismen. Dit model - waarbij gebruik wordt gemaakt van de expertise van elke partner - is een consistente strategie geworden in de hele Maple-productlijn.

Dezelfde aanpak is belichaamd in BTC-opbrengstproducten. Het doel is om Bitcoin te transformeren van een passief aangehouden activum naar een rendementsgenererend activum. Om dit te bereiken zijn twee kerncomponenten nodig: veilige hosting en effectieve implementatie. Maple lost beide problemen op door samen te werken met BitGo en Copper om custody van institutionele kwaliteit te bieden en tegelijkertijd rendement te genereren via het dual-staking-model van Core DAO. Het resultaat is een geïntegreerd systeem waarin voogdij en inkomsten naast elkaar bestaan zonder compromissen.

6. Maple Finance in 2025 en daarna

In december 2024 publiceerde Maple Finance zijn strategische routekaart in een oprichtersbrief, waarin de prioriteiten voor 2025 werden geschetst. Ongeveer zes maanden later zijn veel van deze doelen bereikt:

-

De totale vergrendelde waarde van Maple (TVL) bedraagt meer dan $ 4 miljard;

-

De eerste traditionele financiële partner (TradFi) die meer dan $ 100 miljoen leende via Maple Institutional;

-

Syrup.fi's eerste DeFi-integratie van meer dan $ 100 miljoen;

-

De inkomsten van de overeenkomst bedroegen meer dan $ 25 miljoen.

De langetermijnvisie van Maple is ambitieus. Tegen 2030 streeft het platform naar $ 100 miljard aan jaarlijks beheer van het leningvolume - een bijna 45-voudige toename ten opzichte van de huidige portefeuilleomvang van $ 22 miljard. Om deze schaal te bereiken, is meer nodig dan alleen het uitbreiden van bestaande kredietverlening. Maple moet zijn reeks vermogensbeheerproducten verbreden, partnerschappen met traditionele financiële instellingen verdiepen en institutionele beleggers op wereldschaal aantrekken.

De eerste strategische focus is het uitbreiden van de acceptatie van BTC-opbrengstproducten. De institutionele belangstelling voor Bitcoin is enorm toegenomen, samen met een groeiende vraag naar oplossingen die verder gaan dan eenvoudige bewaring en rendement genereren. Het veroveren van een aanzienlijk deel van deze markt is cruciaal.

De tweede strategie omvat het uitbreiden van het activaaanbod van Maple. Maple richt zich momenteel op Bitcoin en is van plan om opbrengstgenererende producten uit te breiden naar een verscheidenheid aan digitale activa. Onlangs zijn institutionele beleggers begonnen met het opnemen van Ethereum in hun portefeuilles, en deze trend om hun bezit aan digitale activa te diversifiëren, zal naar verwachting versnellen. Als Maple effectieve vermogensbeheerdiensten kan bieden die extra inkomsten uit deze activa genereren, zullen er aanzienlijke groeimogelijkheden ontstaan.

7. Maple Finance: op weg naar meer bekendheid

De markt voor cryptocurrency wordt van oudsher gedreven door particuliere beleggers. Vanaf nu is de totale marktkapitalisatie ongeveer $ 3,29 biljoen (CoinMarketCap) – nog steeds bescheiden vergeleken met $ 51 biljoen in Amerikaanse staatsobligaties en $ 18-27 biljoen in goud. Deze vergelijkingen benadrukken het groeipotentieel van cryptocurrencies als ze volledig worden geïntegreerd in traditionele activaklassen.

Institutionele beleggers zullen een centrale rol spelen bij het aanjagen van deze groei. In tegenstelling tot particuliere deelnemers beheren instellingen miljarden of tientallen miljarden dollars aan activa, wat betekent dat zelfs een kleine toewijzing de cryptomarkt aanzienlijk kan uitbreiden. De toetreding van instellingen brengt echter hogere verwachtingen met zich mee, waaronder naleving van regelgeving, geavanceerd risicobeheer en veilige bewaaroplossingen.

Maple Finance is gepositioneerd om dit institutionele segment te bedienen. In plaats van basisinstrumenten voor leningen te bieden, heeft Maple een uitgebreide reeks financiële diensten opgebouwd die zijn ontworpen om aan institutionele normen te voldoen. De strategie omvat nu het uitbreiden van partnerschappen en contractuele relaties met traditionele financiële instellingen om de geloofwaardigheid verder te vergroten.

Een recente mijlpaal onderstreept zijn positionering: Maple kondigde een inaugurele door Bitcoin ondersteunde financieringsregeling aan met Cantor Fitzgerald. De Bitcoin Financing-tak van Cantor is van plan om tot $2 miljard aan initiële financiering te verstrekken, waarbij Maple als eerste lener wordt geselecteerd. Dit onderstreept de institutionele geloofwaardigheid en het leiderschap van Maple op de cryptokredietmarkt.

Het winnen van spraakmakende klanten – zoals Strategy Firm, dat Bitcoin als schatkistmiddel heeft geadopteerd – zal Maple's acceptatie van zijn BTC-rendementsproduct verder versnellen. Timing is vooral van cruciaal belang: institutionele klanten zijn plakkerig. In tegenstelling tot niet-professionele klanten veranderen instellingen zelden van dienstverlener als ze eenmaal een relatie hebben, en geven ze er de voorkeur aan langdurige partnerschappen op te bouwen voor risico en operationele continuïteit.

Maple is niet het enige bedrijf dat deze markt nastreeft, maar zijn bewezen institutionele staat van dienst geeft het een sterke voorsprong. Uiteindelijk zullen de komende twee tot drie jaar een kritieke periode zijn om te beslissen welke platforms naar voren zullen komen als categorieleiders in de institutionele crypto-financieringsruimte.