Maple Finance: Tillgångsförvaltning på kedjan i en tid av institutionellt kapital

Skriven av Tiger Research

Sammanfattning av de viktigaste punkterna

I takt med att institutionella investerare i allt högre grad ger sig in på kryptovalutamarknaden ökar efterfrågan på kapitalförvaltningslösningar som uppfyller traditionella finansiella standarder. Maple Finance kom till för att fylla denna lucka och etablera sig som en plattform för tillgångsförvaltning på kedjan.

Maple gör mer än att bara koppla ihop långivare och debiteringar. Den strukturerar bedömningen av låntagare och hanterar säkerheter strategiskt för att få den att fungera mer som en traditionell kapitalförvaltare. Nyligen utökade Maple också sin produktlinje med lanseringen av en Bitcoin-avkastningsprodukt som förvandlar Bitcoin från en passivt hållen tillgång till en avkastningsgenererande tillgång.

I takt med att institutioner i allt högre grad ger sig in i kryptoområdet lovar en väl förberedd plattform för tillgångsförvaltning som Maple Finance att bygga institutionella relationer i ett tidigt skede – en fördel som kan översättas till långsiktigt marknadsledarskap.

1. Efterfrågan på tillgångsförvaltning på kryptomarknaden

Inom traditionell finans förlitar sig investerare som innehar stora mängder tillgångar ofta på mäklarfirmor för att tillhandahålla professionella kapitalförvaltningstjänster – en allmänt antagen strategi. Men tänk dig ett annat scenario: låt oss säga att du är Michael Saylor, VD för Strategy, och du har köpt ett stort Bitcoin-innehav. Hur hanterar du dessa tillgångar på ett effektivt sätt?

Till en början kan alternativ som staking eller direkt upp- och utlåning verka genomförbara. Men i praktiken är det komplicerat och felbenäget att hantera storskaliga kryptotillgångar. Det kräver vanligtvis proffs och god operativ kontroll. Människor kan istället överväga professionell kapitalförvaltning, liknande traditionell finans. Det finns dock en annan utmaning här: strukturerade och pålitliga kapitalförvaltare är mycket sällsynta på kryptomarknaden.

Denna klyfta utgör en tydlig möjlighet för förvaltning av kryptotillgångar. Att tillämpa beprövade modeller från traditionell finans på digitala tillgångar kan låsa upp en enorm marknadspotential. I takt med att det institutionella engagemanget i kryptorymden fördjupas blir behovet av professionell, strukturerad tillgångsförvaltning kritiskt.

Källa: bitcointreasuries, Tiger Research

Detta behov blir mer och mer uppenbart i takt med att det institutionella deltagandet i kryptorymden accelererar. En viktig illustration av detta är Strategys massiva Bitcoin-köp, som började 2020. Detta momentum har stärkts ytterligare efter godkännandet av spot-Bitcoin ETF:er i USA och Hongkong 2024.

Som ett resultat av detta närmar sig en marknad som en gång dominerades av icke-professionella investerare sina gränser. Den nuvarande miljön kräver professionella lösningar för kapitalförvaltning som är skräddarsydda för institutionernas behov.

Maple Finance skapades för att möta detta behov. Maple grundades 2019 och kombinerar traditionell finansiell expertis med blockchain-infrastruktur och har stadigt etablerat sig som en ledande leverantör av tillgångsförvaltning på kedjan.

2. Kapitalförvaltning på kedjan: Maple Finance

Strukturen för Maple Finance är enkel och okomplicerad. Det underlättar kreditbaserad utlåning i kedjan genom att koppla samman finansieringsleverantörer (LP) med institutionella låntagare.

Detta väcker en nyckelfråga: inom traditionell finans innebär kapitalförvaltning vanligtvis att diversifiera en kunds portfölj av tillgångar i aktier, obligationer, fastigheter och andra instrument för att hantera risker och uppnå långsiktig värdetillväxt.

Kan en plattform som specialiserat sig på utlåningsförmedlare i detta sammanhang betraktas som en riktig kapitalförvaltare?

Källa: Maple Finance

Om man tittar på hur Maple Finance faktiskt fungerar blir svaret tydligare. Plattformen använder professionella kapitalförvaltningsmetoder som går utöver enkel lånematchning. Den genomför en grundlig kreditbedömning av institutionella låntagare och fattar strategiska beslut om fondallokering och lånevillkor.

Under hela utlåningsprocessen ägnar sig Maple också åt aktiv penningförvaltning och använder mekanismer som pantsättning av säkerheter och återutlåning. Denna verksamhetsmodell går klart längre än den grundläggande utlåningsförmedlaren och ligger närmare en modern kapitalförvaltares funktioner.

3. Maple Finances kärndeltagare och operativa mekanismer

Maple Finances förmåga att fungera som en on-chain kapitalförvaltare, snarare än bara en utlåningsförmedlare, härrör från dess väldefinierade deltagarstruktur och systematiska verksamhetsram. Maples produkter är uppbyggda kring tre nyckelspelarpersonligheter:

Maple Finances roll som en on-chain kapitalförvaltare, snarare än en enkel utlåningsförmedlare, härrör från dess tydliga deltagarstruktur och systematiska operativa ramverk. Dess produktmodell är uppbyggd kring tre centrala aktörspersonas:

Källa: Tiger Research

Denna struktur återspeglar de befintliga skyddsmekanismerna inom den traditionella finanssektorn. I bankens företagsutlåningsverksamhet tillhandahåller insättare medel, företag ansöker om lån och ett internt kreditteam bedömer deras ekonomiska hälsa. Aktieägare, å andra sidan, är involverade i styrningsbeslut som påverkar institutets inriktning.

Maple Finance fungerar på ett liknande sätt. När en låntagare ansöker om ett lån fastställer Maples kreditteam villkor baserat på säkerhetskvot och tillgångskvalitet. Långivare tillhandahåller medel och fungerar som insättare, medan $SYRUP innehavare tar på sig en aktieägarliknande styrningsroll och deltar i beslutsfattandet på protokollnivå.

En viktig skillnad är att innehavare av $SYRUP också får insatsbelöningar som finansieras av protokollintäkter. Noterbart är att 20 % av intäkterna allokeras till återköp för att stödja dessa belöningar.

Källa: Tiger Research

Låt oss ta ett konkret exempel. Den stora marknadsgaranten TIGER 77 kräver 10 miljoner dollar i rörelsekapital för att utöka sina handelspositioner i tider av ökad marknadsvolatilitet. Traditionella banker avvisade dock begäran med hänvisning till begränsat förtroende för kryptovalutaområdet – vilket resulterade i att TIGER 77 inte kunde få tillgång till de medel som krävdes.

Maple Finances interna utlånings- och rådgivningsarm, Maple Direct, överbryggar denna klyfta med sin High-Yield Corporate Product. Ackrediterade investerare som känner igen Maple Directs resultat sätter in 10 miljoner USDC i utlåningspoolen.

När TIGER 77 ansöker om ett lån gör Maple Direct en omfattande kreditbedömning och granskar företagets ekonomiska hälsa, driftshistorik och riskprofil. Efter utvärderingen godkände den ett lån på 10 miljoner USDC, säkrat av Ethereum, med en ränta på 12,5%.

Efter att lånet har verkställts börjar inkomstfördelningen. TIGER 77 betalar månatlig ränta, varav Maple Direct behåller 12 % som administrationsavgift. Resterande ränta delas ut till ackrediterade investerare.

Det är här differentieringen av Maple blir tydlig. Det går längre än grundläggande låneförmedling för att aktivt hantera säkerheter – bland annat genom sekundär utlåning och pantsättningar om säkerheter för att förbättra kapitaleffektiviteten. I vissa fall strukturerar Maple också lån baserade på företagsgarantier från moderbolaget snarare än traditionella säkerheter.

Faktum är att de tjänster som erbjuds av Maple är jämförbara med de som erbjuds av traditionella finansinstitut. Den förvaltar aktivt medel och kopplar inte bara samman långivare och låntagare. Detta tillvägagångssätt förstärker Maples position som en pålitlig institutionell kapitalförvaltare, snarare än bara ytterligare en DeFi-utlåningsplattform.

4. Maple Finances kärnprodukt

4.1. Lönn Institutionella

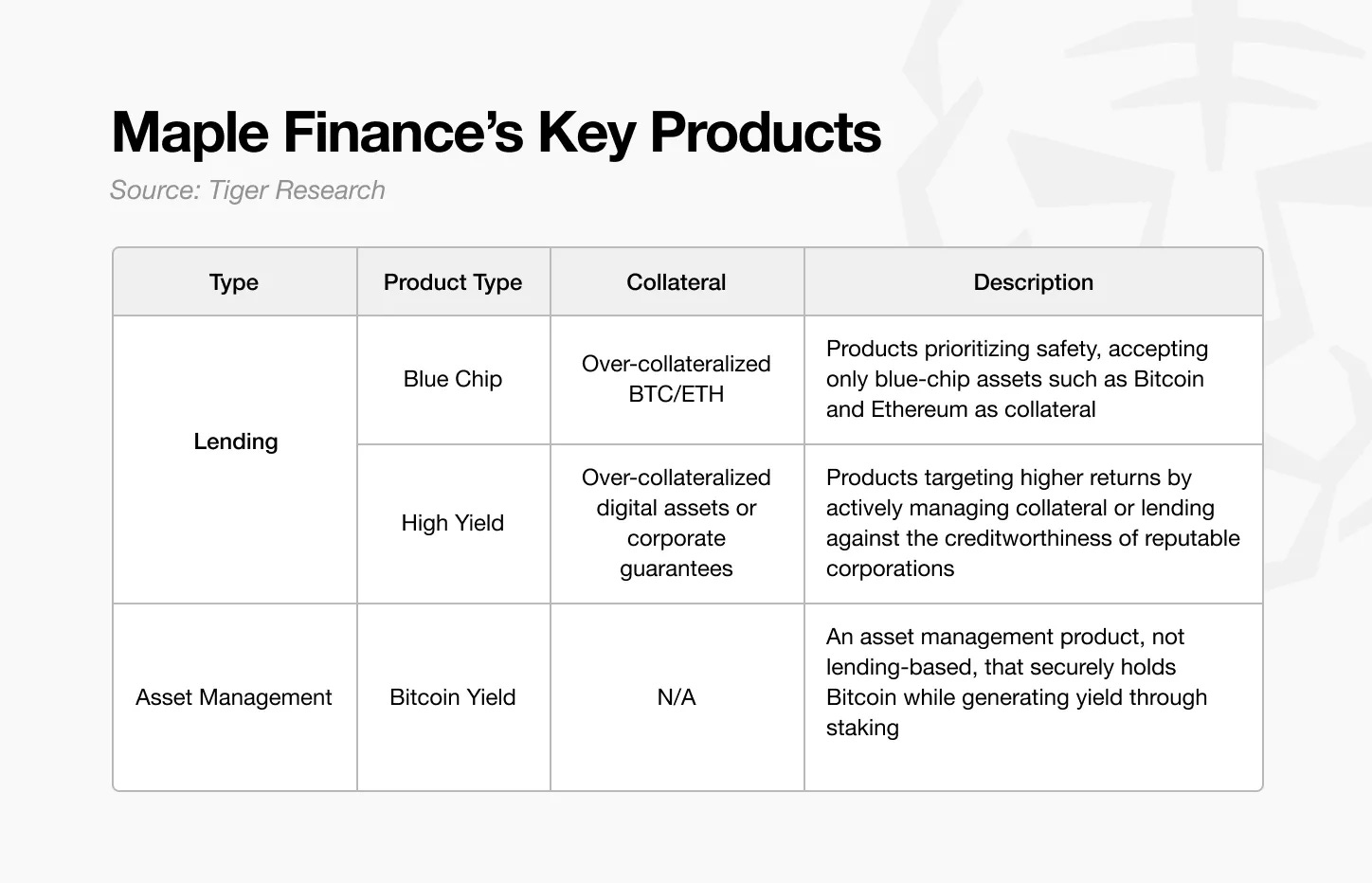

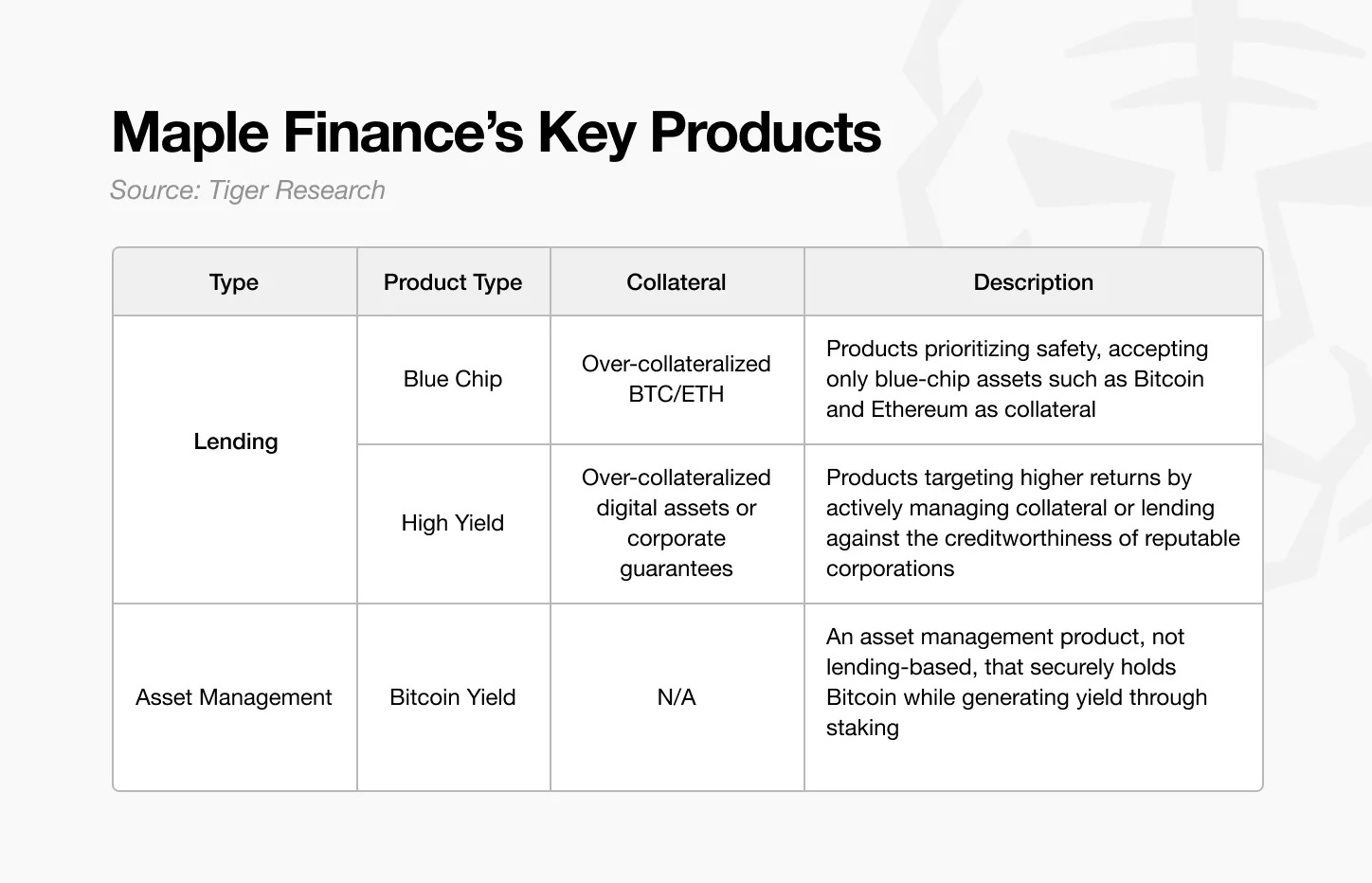

Maple Finance har etablerat sig som en legitim kapitalförvaltare på kedjan genom att erbjuda en mångsidig, strukturerad produktportfölj. Dess produkter är indelade i två huvudkategorier: utlåningsprodukter och kapitalförvaltningsprodukter, som var och en är utformad för att matcha investerare med olika risktolerans och avkastningsmål.

Källa: Tiger Research

Den första kategorin – utlåningsprodukter – inkluderar Maples Blue Chip- och High Yield-produkter. Blue-chip-produktlinjen är designad för konservativa investerare som är oroliga för kapitalbevarande. Den accepterar endast etablerade tillgångar som Bitcoin och Ethereum som säkerhet och följer strikta riskhanteringsmetoder.

Däremot riktar sig högavkastande produkter till investerare som letar efter högre avkastning och är villiga att ta mer risk. Dess kärnstrategi innebär att aktivt hantera översäkrade tillgångar – genom staking eller sekundär utlåning – för att generera ytterligare avkastning, snarare än att bara inneha säkerheter.

Källa: Maple Finance

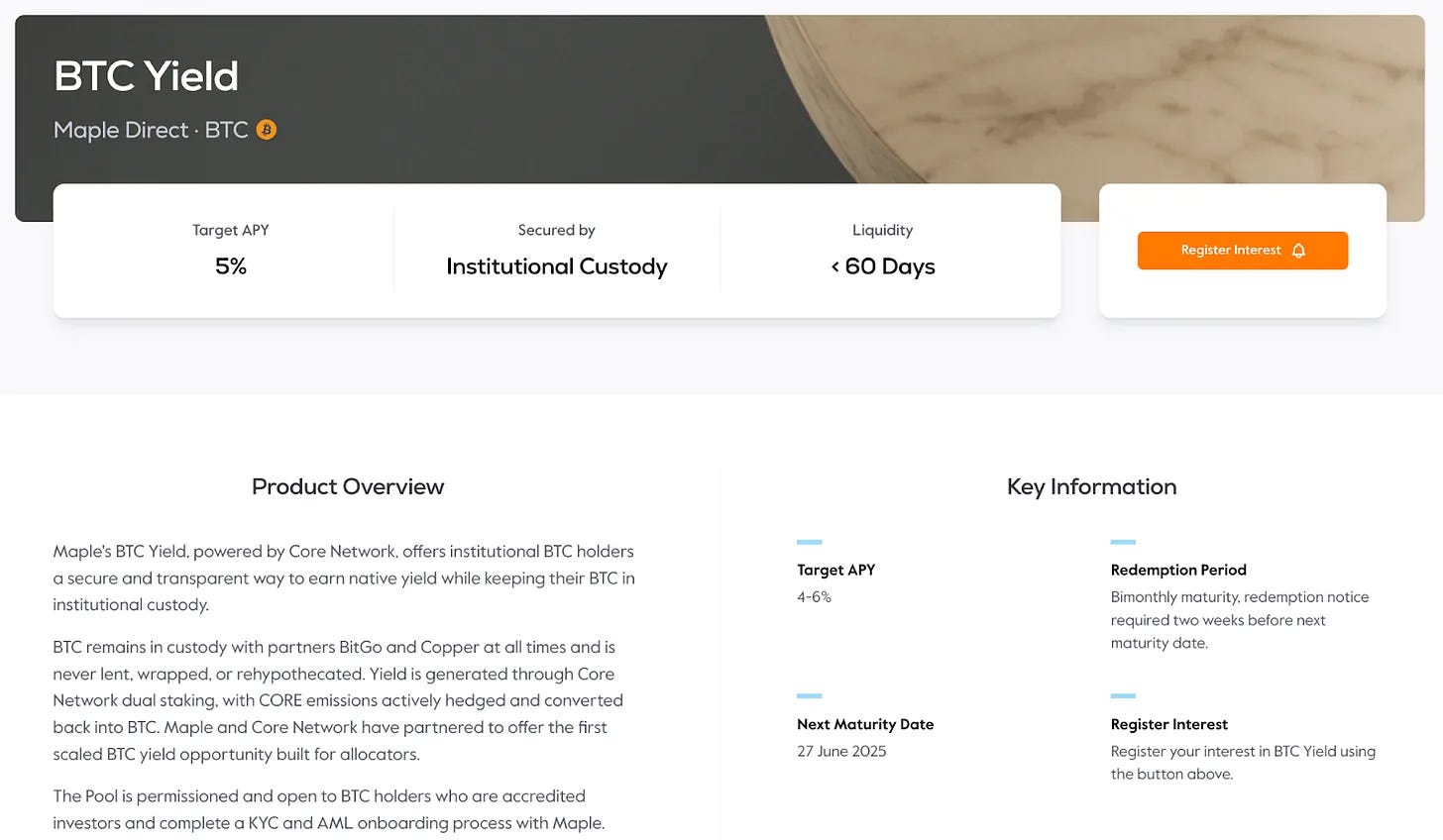

Maple Finances andra kategori av produkter – kapitalförvaltning – börjar med dess BTC Yield-produkt. Produkten lanserades tidigare i år, som svar på den växande institutionella efterfrågan på Bitcoin. Värdeförslaget är enkelt: istället för att passivt inneha Bitcoin kan institutioner sätta in BTC för att tjäna ränta och generera avkastning från befintliga tillgångar.

Detta väcker naturligtvis frågan: om institutioner kan köpa och inneha Bitcoin direkt, varför inte hantera det själva? Svaret ligger i praktiska begränsningar – främst bristen på teknisk infrastruktur eller operativ expertis för att skapa fördelar för säkerheten.

Maple Finances Bitcoin-avkastningsprodukt utnyttjar dubbel staking som tillhandahålls av Core DAO. I den här modellen lagrar institutioner sina bitcoins på ett säkert sätt i förvaringsinstitut av institutionell kvalitet som BitGo eller Copper, och tjänar insatsbelöningar genom att lova att inte använda sina tillgångar under en förutbestämd period. Kort sagt, institutioner låser säkert upp sina tillgångar och tjänar avkastning.

Själva processen är dock mer komplicerad än den verkar. Bakom den enkla fasaden av "tjäna avkastning på Bitcoin" finns en rad tekniska och operativa steg – att ingå ett avtal med en förvaringsinstitut, delta i Core DAO-insatser och omvandla $CORE insatsbelöningar till kontanter. Varje steg kräver specialiserad kunskap som de flesta organisationer inte har internt.

Detta återspeglar ett välbekant mönster inom traditionell finans. Även om företag kan hantera tillgångar direkt, förlitar de sig ofta på professionella kapitalförvaltare för att göra jobbet effektivt och säkert. I kryptorymden finns det ett större behov av sådan expertis – med tanke på ytterligare lager som teknisk komplexitet, tillsyn, säkerhet och riskhantering.

Från och med Bitcoin-avkastningsprodukter planerar Maple Finance att expandera till ett bredare utbud av tillgångsförvaltningsprodukter. Denna strategi är viktig för att överbrygga klyftan mellan institutionella investerare och kryptomarknaden och ta itu med ett långvarigt ouppfyllt behov.

Genom att tillhandahålla omfattande, professionellt förvaltade tjänster gör Maple det möjligt för institutioner att sträva efter stabil avkastning från digitala tillgångar – utan att avvika från sitt kärnverksamhetsfokus.

4.2 sirapUSDC

Källa: Maple Finance

De produkter som diskuterats hittills är främst inriktade på ackrediterade investerare, vilket begränsar tillgången för vanliga icke-professionella deltagare. För att ta itu med detta problem har Maple Finance lanserat syrupUSDC och syrupUSDT – detaljhandelspooler som bygger på Maples befintliga utlåningsinfrastruktur och låntagarnätverk.

Medel som samlas in genom syrupUSDC lånas ut till institutionella låntagare från Maples blue-chip och högavkastande pooler, som genomgår samma kreditvärderingsprocess som andra Maple-produkter. Räntan som genereras på dessa lån distribueras direkt till insättare av sirapUSDC.

Även om strukturen liknar Maples institutionella erbjudanden, förvaltas sirapspoolen oberoende. Denna design sänker inträdesbarriären för detaljhandelsanvändare samtidigt som den operativa noggrannheten hos institutionella produkter bibehålls – vilket förbättrar tillgängligheten utan att kompromissa med strukturell stabilitet.

Källa: Dune

Även om avkastningen är något lägre än den som erbjuds institutionella deltagare, har Maple introducerat ett "Drips"-belöningssystem för att förbättra det långsiktiga engagemanget. Drips erbjuder ytterligare tokenbelöningar, sammansatta i form av poäng var fjärde timme. I slutet av varje säsong kan poäng omvandlas till SIRAP-tokens. Genom denna incitamentsmekanism och aggressiva insamlingsstrategi har Maple Finance lockat till sig cirka 1,9 miljarder dollar i USDC och USDT.

Sammantaget utökar syrupUSDC/USDT produkter av institutionell kvalitet till privata investerare och kombinerar tillgänglighet med en strukturerad belöningsmekanism. Genom att integrera Drips visar Maple en djup förståelse för dynamiken i Web3-engagemang, vilket ger en modell som både uppmuntrar till pågående engagemang och upprätthåller finansiell disciplin.

5. Viktiga differentiatorer för Maple Finance

Den viktigaste skillnaden med Maple Finance är implementeringen av dess helt on-chain, institutionellt klassat system. Istället för att enbart förlita sig på algoritmiska utlåningsprotokoll, kombinerar Maple on-chain-infrastruktur med mänsklig expertis för att skapa en miljö som uppfyller institutionella standarder.

5.1. Tjänster som utvecklats av experter inom traditionell finans

Denna skillnad börjar med Maples lagsammansättning. Många finansiella plattformar på kedjan saknar proffs med traditionell finansiell bakgrund. Även om denna typ av erfarenhet inte är absolut nödvändig är det svårt att tillhandahålla en verkligt institutionell tjänst utan en djup förståelse för institutionella investerares behov och riskförväntningar.

Det är där Maple kommer in i bilden. Dess team inkluderar proffs med årtionden av erfarenhet av traditionell finans och kreditbedömning. Deras expertis, som möjliggör rigorös kreditbedömning och robust riskhantering, utgör grunden för det förtroende som krävs av institutionella kunder.

Källa: Tiger Research

Bakgrunden till Maples ledningsgrupp hjälper till att förklara varför den har förtjänat institutionella investerares förtroende.

VD Sidney Powell har erfarenhet av kapitalförvaltning från National Australia Bank och Angle Finance. Medgrundaren Joe Flanagan var konsult på PricewaterhouseCoopers, med fokus på finansiell företagsanalys, innan han blev Chief Financial Officer (CFO) på Axsesstoday.

På tekniksidan var CTO Matt Collum senior ingenjör på Wave HQ och är grundare av fintech-startupen Every. COO Ryan O'Shea ledde tidigare strategi på Kraken och fick direkt erfarenhet inom kryptoområdet.

Det bredare teamet består av proffs med både finansiell och teknisk bakgrund. Sid Sheth, Director of Capital Markets, var tidigare ansvarig för institutionell försäljning på Deutsche Bank. Steven Liu, Head of Product, har haft produktchefsbefattningar på Amazon och lett fintech-projekt på Anchorage Digital.

Maples kärnstyrka ligger i denna blandning av traditionell finans- och blockchain-expertis. Teamets kunskap om dubbla domäner gör det möjligt för dem att uppfylla institutionella förväntningar samtidigt som de levererar on-chain-lösningar med operativ trovärdighet och teknisk precision.

5.2 Differentierat riskhanteringssystem

Maple Finances tillvägagångssätt för riskhantering återspeglar expertisen hos sitt team av proffs och skiljer det från de flesta DeFi-protokoll. Medan de flesta protokoll är starkt beroende av automatiserade, decentraliserade mekanismer, tillämpar Maple direkt beprövade metoder som finns i traditionell ekonomi på kedjan.

Den första nyckelkomponenten är lånebedömningsprocessen. I de flesta DeFi-protokoll betalas lån ut automatiskt när säkerheten har deponerats, med liten eller ingen kreditbedömning.

Däremot har Maple Finance implementerat en mer försiktig försäkringsmodell. Som tidigare nämnts utförs granskning av låntagare av dess investeringsrådgivningsarm, Maple Direct. Detta kredit-först-tillvägagångssätt, tillsammans med en preferens för översäkrade strukturer, gör det möjligt för Maple att hantera risker från början.

I de fall där likvidation krävs utlöser de flesta protokoll en omedelbar försäljning av tillgångar så snart säkerheten faller under tröskelvärdet. Maple tar ett annat tillvägagångssätt - ger 24 timmars varsel för att ge låntagare tid att fylla på sina säkerheter. Detta liknar vad traditionella banker gör, där marginalsäkerhetskrav föregår likvidation. Om låntagaren inte svarar inom fönsterperioden genomförs likvidation.

Till och med själva likvidationsprocessen är utformad för att minimera marknadspåverkan. Medan vanliga DeFi-protokoll genomför likvidationer öppet på börser – med risk för glidning och prisstörningar – genomför Maple likvidationer genom förutbestämda OTC-affärer (over-the-counter) med marknadsgaranter, vilket säkerställer ett kontrollerat utförande och minskar volatiliteten.

Maples uttagssystem sticker också ut. I traditionell DeFi kan användare ta ut pengar direkt om det finns tillgänglig likviditet – men när likviditeten är otillräcklig skapas osäkerhet. Maple behandlar uttag sekventiellt eller i tidsbestämda omgångar, vilket ger användarna en tydlig förväntan på att det finns pengar. Detta strukturerade tillvägagångssätt gör det möjligt för investerare att planera effektivt, vilket ger säkerhet och förtroende till Maples ramverk för riskhantering.

5.3. Integrerad ekosystemstruktur

Källa: Tiger Research

Maple Finance har antagit en solid tillväxtstrategi – som prioriterar intern riskhantering och strategiska synergier framför snabb expansion. Innan det externa samarbetet inleddes upprättade teamet ett robust riskramverk. Istället för att blint skala upp fokuserar Maple på att samarbeta med kärnpartners som kan generera meningsfullt värdeskapande.

Denna strategi återspeglas tydligt i expansionen av sirapUSDC-ekosystemet. För att utöka sin närvaro inom DeFi-området har Maple samarbetat med ledande plattformar som Spark och Pendle för att uppnå en diversifierad avkastningsstruktur och flera åtkomstpunkter för användare.

Partnerskapet med Spark har gett konkreta resultat: Spark har avsatt 300 miljoner dollar till syrupUSDC som säkerhet för att stödja USDS. Detta är inte ett symboliskt partnerskap – det leder till en verklig kapitalutplacering.

Integrationen med Pendle ökar flexibiliteten ytterligare. Innehavare av sirapsUSDC kan nu anpassa sin avkastningsexponering med hjälp av Pendles mekanismer Principal Token (PT) och Yield Token (YT). Denna modell – som utnyttjar varje partners expertis – har blivit en konsekvent strategi över hela Maples produktlinje.

Samma tillvägagångssätt förkroppsligas i BTC-avkastningsprodukter. Målet är att omvandla Bitcoin från en passiv tillgång till en avkastningsgenererande tillgång. För att uppnå detta krävs två huvudkomponenter: säker hosting och effektiv distribution. Maple löser båda dessa problem genom att samarbeta med BitGo och Copper för att tillhandahålla förvaring av institutionell kvalitet samtidigt som de genererar avkastning genom Core DAO:s modell med dubbla insatser. Resultatet är ett integrerat system där förvaring och intjäning samexisterar utan kompromisser.

6. Maple Finance 2025 och framåt

I december 2024 släppte Maple Finance sin strategiska färdplan i ett grundarbrev, där de beskriver prioriteringar för 2025. Ungefär ett halvår senare har många av dessa mål uppnåtts:

-

Maples totala låsta värde (TVL) överstiger 4 miljarder dollar;

-

Den första traditionella finanspartnern (TradFi) som lånade mer än 100 miljoner dollar genom Maple Institutional;

-

Syrup.fi:s första DeFi-integration på över 100 miljoner dollar;

-

Avtalsintäkterna översteg 25 miljoner dollar.

Maples långsiktiga vision är ambitiös. År 2030 siktar plattformen på att uppnå 100 miljarder dollar i årlig hantering av lånevolymer – en nästan 45-faldig ökning från den nuvarande portföljstorleken på 22 miljarder dollar. För att uppnå denna skala krävs mer än att bara utöka den befintliga utlåningsverksamheten. Maple måste bredda sitt utbud av kapitalförvaltningsprodukter, fördjupa partnerskap med traditionella finansinstitut och attrahera institutionella investerare på global nivå.

Det första strategiska fokuset är att utöka användningen av BTC-avkastningsprodukter. Det institutionella intresset för Bitcoin har ökat, tillsammans med en växande efterfrågan på lösningar som går utöver enkel förvaring och genererar avkastning. Att ta en betydande andel av denna marknad är avgörande.

Den andra strategin handlar om att utöka Maples utbud av tillgångserbjudanden. Maple fokuserar för närvarande på Bitcoin och planerar att utöka avkastningsgenererande produkter till en mängd olika digitala tillgångar. Nyligen har institutionella investerare börjat införliva Ethereum i sina portföljer, och denna trend att diversifiera sina innehav av digitala tillgångar förväntas accelerera. Om Maple kan tillhandahålla effektiva kapitalförvaltningstjänster som genererar ytterligare intäkter från dessa tillgångar, kommer betydande tillväxtmöjligheter att uppstå.

7. Maple Finance: Mot en mer framträdande plats

Kryptovalutamarknaden har historiskt sett drivits av privata investerare. Från och med nu är det totala börsvärdet cirka 3,29 biljoner dollar (CoinMarketCap) – fortfarande blygsamt jämfört med 51 biljoner dollar i amerikanska statsobligationer och 18-27 biljoner dollar i guld. Dessa jämförelser belyser tillväxtpotentialen för kryptovalutor om de är helt integrerade i traditionella tillgångsklasser.

Institutionella investerare kommer att spela en central roll för att driva denna tillväxt. Till skillnad från icke-professionella aktörer förvaltar institutioner miljarder eller tiotals miljarder dollar i tillgångar, vilket innebär att även en liten allokering kan expandera kryptomarknaden avsevärt. Institutionernas inträde kommer dock med högre förväntningar – inklusive regelefterlevnad, sofistikerad riskhantering och säkra förvaringslösningar.

Maple Finance är positionerat för att betjäna detta institutionella segment. I stället för att tillhandahålla grundläggande utlåningsverktyg har Maple byggt en omfattande uppsättning finansiella tjänster som är utformade för att uppfylla institutionella standarder. Dess strategi inkluderar nu att utöka partnerskap och avtalsrelationer med traditionella finansinstitut för att ytterligare öka trovärdigheten.

En ny milstolpe understryker dess positionering: Maple tillkännagav ett inledande Bitcoin-stött finansieringsarrangemang med Cantor Fitzgerald. Cantors Bitcoin Financing-arm planerar att tillhandahålla upp till 2 miljarder dollar i initial finansiering, med Maple utvald som den första låntagaren. Detta understryker Maples institutionella trovärdighet och ledarskap på kryptokreditmarknaden.

Att vinna högprofilerade kunder – som Strategy Firm, som har antagit Bitcoin som en kassatillgång – kommer att ytterligare påskynda Maples antagande av sin BTC-avkastningsprodukt. Timing är särskilt kritiskt: institutionella kunder är klibbiga. Till skillnad från icke-professionella kunder byter institutioner sällan tjänsteleverantörer när de väl har en relation, utan föredrar att bygga långsiktiga partnerskap för risk och operativ kontinuitet.

Maple är inte det enda företaget som strävar efter denna marknad, men dess beprövade institutionella meritlista ger det en stark fördel. I slutändan kommer de kommande två till tre åren att vara en kritisk period för att avgöra vilka plattformar som kommer att framstå som kategoriledare inom det institutionella kryptofinansieringsområdet.