Das erste Mal, dass Coins verkauft und von der Börse genommen werden, sind Währungsaktien keine Kryptowährungen mehr

Geschrieben von: KKK, Rhythm

Wenn der letzte Zyklus eine Mikrostrategie war, die den Bullenmarkt von Bitcoin ausgelöst hat, dann ist der Motor dieser Marktrunde zweifellos die "Altcoin-Mikrostrategie". Ethereum-Treasury-Unternehmen wie SBET und BMNR kauften weiter und trieben nicht nur den Preis von ETH von 1.800 $ Anfang Mai auf 4.700 $, was einem Anstieg von mehr als 160 % entspricht, sondern spielten auch eine neue führende Rolle in der Marktstimmung. Gleichzeitig sind Mainstream-Altcoins wie SOL, BNB, HYPE und andere Mainstream-Altcoins diesem Beispiel gefolgt, und eine Reihe von Unternehmen mit Treasury-Beständen als Kernnarrativ sind aufgetaucht, was die Aufwärtserwartungen des Marktes weiter verstärkt.

– >

– >

Mit der Ausbreitung dieses Musters zeichnen sich jedoch Risikosignale ab. In jüngster Zeit droht dem BNB-Treasury-Unternehmen Wint ein Delisting, und das Hype-Treasury-Unternehmen LGHL hat von Turbulenzen beim Coin-Verkauf berichtet, was Fragen über die Nachhaltigkeit der "Treasury-Strategie" aufwirft. Was sind die potenziellen Risiken, die sich in diesem zentralisierten Kaufspiel verbergen? Auf welche versteckten Bedenken müssen Anleger achten, wenn sie hohe Renditen erzielen? In diesem Artikel wird dies eingehend analysiert.

Firmenspiel: Das Kapital wird nur wenige Gewinner wählen

Dieser Wettbewerb der "Treasury-Unternehmen" kann als Markt-K.O.-Spiel zwischen Ihnen und mir bezeichnet werden.

Windtree Therapeutics (WINT) kündigte im Juli die Einrichtung einer strategischen BNB-Reserve an, erhielt aber aufgrund schwacher Fundamentaldaten und anhaltend schleppender Aktienkurse am 19. August schließlich eine Delisting-Mitteilung an der Nasdaq. Nach der Ankündigung stürzte der Aktienkurs von WINT kontinuierlich ab und stürzte an einem einzigen Tag um 77,21% ab, und der aktuelle Kurs liegt bei nur 0,13 $, was einem kumulativen Rückgang von 91,7% gegenüber 1,58 $ nach der Ankündigung entspricht. Für ein kleines biopharmazeutisches Unternehmen, das sich bereits in der klinischen Phase befindet, die Kommerzialisierung noch nicht erreicht hat und wachsende Quartalsverluste aufweist, bedeutet das Delisting fast so, vom Markt völlig an den Rand gedrängt zu werden.

– >

– >

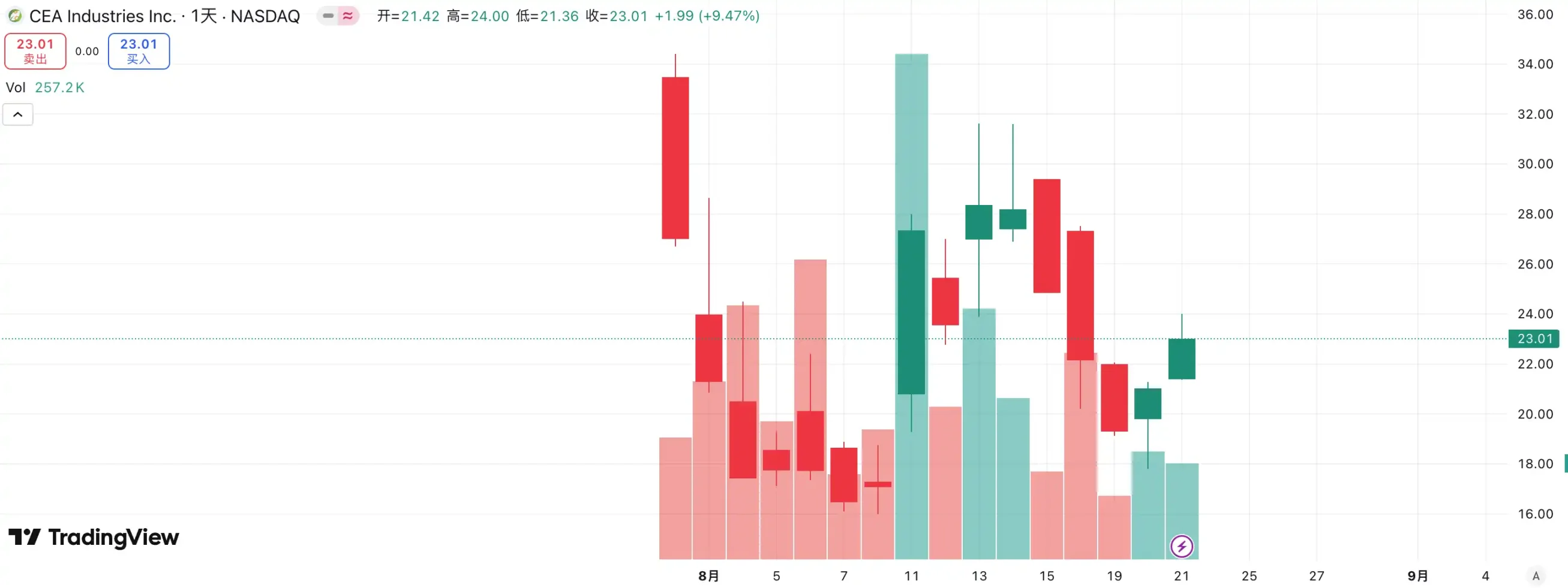

Im krassen Gegensatz dazu steht ein weiterer neuer Akteur – die BNB Network Company (BNC, ehemals CEA Industries). Mit der Unterstützung von YZi Labs schloss BNC von Ende Juli bis Anfang August eine Privatplatzierungsrunde in Höhe von 500 Millionen US-Dollar ab, bei der CZ persönlich die Führung übernahm, mit bis zu 140 teilnehmenden Institutionen und einer luxuriösen Aufstellung, darunter Pantera Capital, Arrington Capital, GSR und anderes erstklassiges Kapital. Das Unternehmen lud auch David Namdar, den ehemaligen Mitbegründer von Galaxy Digital, als CEO ein, und Russell Read, ehemaliger Chief Investment Officer von CalPERS (California Public Employees' Pension Fund), übernahm das Ruder bei Investitionsentscheidungen und vollzog damit fast über Nacht den Sprung von traditionellen Small-Cap-Aktien zu "BNB-orthodoxen Treasury-Unternehmen".

Die Wahl des Kapitals hat bereits die Antwort gegeben: WINT ist zum "Außenseiter" geworden, während BNC zum neuen Bannerträger des Marktes geworden ist. Den Daten zufolge stieg der Aktienkurs von BNC gestern um 9,47% und liegt nun bei 23,01 $, was seine führende Position in der Branche "BNB Treasury Company" weiter stärkt. Man kann sagen, dass dieser Wettbewerb nicht nur ein Showdown der Fundamentaldaten des Unternehmens ist, sondern auch eine Abstimmung des Marktes über die Fähigkeit der Integration von Erzählungen und Ressourcen.

im ETH Treasury Company Track ist die Konkurrenz ebenfalls hart. Als erstes börsennotiertes Unternehmen, das das Konzept der "ETH-Mikrostrategie" ausrief, löste SBET unter der Leitung von Joseph Lubin in der Anfangsphase des Marktes mit seinem First-Mover-Vorteil und der Erzählung des ETH-Sprechers schnell ein starkes FOMO aus, das von 3 $ auf über 120 $ stieg und zu einem Benchmark-Fall für das Altcoin-Treasury-Modell wurde.

– >

– >

Der Aufstieg von BMNR hat die Landschaft jedoch schnell neu geschrieben. Als Nachzügler überwältigte es SBET nicht nur in Bezug auf Kaufbeteiligung und Kapitalumfang, sondern rief auch den Slogan "Halten Sie 5% ETH" in öffentlichkeitswirksamer Weise, was sofort die Fantasie des Marktes anregte. Noch wichtiger ist, dass BMNR von der öffentlichen Unterstützung von Wall-Street-Veteranen wie Tom Lee und Sister Wood unterstützt wird, die schnell die institutionelle und mediale Ebene dominiert haben. Im Gegensatz dazu hat SBET zwar die Unterstützung von Web3-Emporkömmlingen wie Joseph Lubin, ist aber in Bezug auf Stimme und Einfluss im Vergleich zu BMNR, das mit dem "alten Geld" der Wall Street verbündet ist, deutlich unterlegen.

Auch die Kursentwicklung der beiden bestätigt diese Differenzierung. Auf dem August-Markt stieg der Aktienkurs von SBET von 17 $ auf 25 $, was einem Gesamtanstieg von etwa 50% entspricht. BMNR stieg von 30 $ auf 70 $, was einem Anstieg von mehr als 130 % entspricht und damit den ersteren deutlich übertrifft. Mit der allmählichen Anerkennung des BMNR durch das Mainstream-Kapital und die Meinungsführer ist die Konkurrenzsituation der ETH-Treasury-Unternehmen deutlich entgangen.

Inspiration hinter diesem Wettbewerb ist, dass der Track "Treasury Company" die Bühne der Starken und der Starken betreten hat. Unter Beteiligung institutioneller Anleger und des Hauptkapitals beschleunigen die Marktressourcen die Konzentration der Marktressourcen auf eine kleine Anzahl von Unternehmen mit Kapitalintegration, narrativer Antriebskraft und Governance-Fähigkeiten. Für kleine Unternehmen ist es schwierig, in diesem Modell zu überleben, und selbst wenn das Konzept des "Treasury" gespielt wird, ist es schwierig, dem Test des Marktes für Leistung und Finanzkraft zu widerstehen. Am Ende werden nur wenige Gewinner auf der Strecke bleiben, die wirklich die Gelder und die Geschichte übernehmen können, während die Blase und die Follower schnell eliminiert werden.

Versteckte Sorgen vor dem Verkauf von Coins: Strategische Reserven bedeuten nicht, dass man sie für immer hält

Wenn der Bullenmarkt von Bitcoin durch Michael Saylors Glauben unterstützt wird, dann scheint der "Treasury-Bulle" der Altcoins realistischer. Saylor hat hochkarätige Behauptungen aufgestellt, dass MicroStrategy seine Bitcoin "niemals verkaufen" wird und weiterhin durch kontinuierliche Finanzierung kauft, was zu einem stetigen Strom von Käufen und Vertrauen in BTC führt. Nichtsdestotrotz stand die Frage, "ob Mikrostrategien Coins verkaufen werden", immer im Mittelpunkt der Marktdiskussion. Obwohl Altcoin-Treasury-Unternehmen diesem Modell gefolgt sind, haben sie nie versprochen, "nicht zu verkaufen", was den Markt immer wieder zu größeren Bedenken hinsichtlich seiner Stabilität veranlasst hat.

Kürzlich wurde die Lion Group Holding Ltd., ein HYPE-Treasury-Unternehmen, beim Verkauf von HYPE-Token im Wert von 500.000 US-Dollar überwacht. Erst vor einem Monat kündigte das Unternehmen die Einführung der HYPE-Treasury-Strategie an, nachdem es eine Finanzierung in Höhe von 600 Millionen US-Dollar abgeschlossen hatte, mit dem Ziel, $HYPE als Kernreservevermögen zu positionieren und ein Layer-1-Treasury-Portfolio der nächsten Generation durch die Zuteilung von Token wie $SOL und $SUI aufzubauen, und machte deutlich, dass es seine Bestände an diesen Token in Zukunft weiter erhöhen wird. Obwohl der Verkaufsumfang nur 500.000 US-Dollar betrug, was angesichts einer Finanzierung von 600 Millionen unbedeutend war, lohnte es sich dennoch, dass der Markt Alarm schlug.

Ähnliche Beispiele sind keine Seltenheit. Meitu gab etwa 100 Millionen US-Dollar aus, um BTC und ETH zu kaufen, und ließ sich dann auszahlen, als BTC Ende 2024 die Marke von 100.000 US-Dollar überstieg, und verkaufte zu einem Preis von fast 180 Millionen US-Dollar, was einem Gewinn von etwa 79,63 Millionen US-Dollar entspricht. Obwohl Meitu kein Unternehmen für Treasury-Strategie ist, hat diese Operation gezeigt, dass die sogenannten "strategischen Reserven" in Gewinnmitnahmeinstrumente umgewandelt werden können, wenn der Preis auf ein bestimmtes Niveau steigt.

Gegenwärtig hat es keinen groß angelegten kollektiven Ausverkauf von Treasury-Unternehmen auf dem Markt gegeben, aber die potenziellen Risiken können nicht ignoriert werden. Ob es sich um Gewinnmotive oder die Angst vor zukünftigen Märkten handelt, Treasury-Unternehmen können zu einer Quelle des Verkaufsdrucks werden. Die Reduzierung der Lion Group ist der Inbegriff dieser Sorge: Als eines der ersten HYPE-Treasury-Strategieinstitute, das in den Markt eintritt, ist der Ausverkauf zweifellos ein Weckruf - sobald sich die "Treasury-Armee" für einen intensiven Verkauf entscheidet, kann der Stampede-Effekt sofort explodieren und der Bullenmarkt unter dem Druck seines eigenen Motors zu einem abrupten Ende kommen.

mNAV Schwungrad: Unendliche Kugeln oder zweischneidiges Schwert?

Das Finanzierungsschwungrad des Treasury-Unternehmens basiert auf dem mNAV-Mechanismus, bei dem es sich im Wesentlichen um eine reflexive Schwungradlogik handelt, die dem Treasury-Unternehmen die Möglichkeit gibt, in einem Bullenmarkt scheinbar "unendliche Kugeln" zu haben. Der mNAV bezieht sich auf das Verhältnis des Nettoinventarwerts des Marktes, das als Vielfaches der Marktkapitalisierung (P) eines Unternehmens im Verhältnis zu seinem Nettovermögen pro Aktie (NAV) berechnet wird. Im Zusammenhang mit Treasury-Strategieunternehmen bezieht sich der NAV auf den Wert der von ihm gehaltenen digitalen Vermögenswerte.

Wenn der Aktienkurs P höher ist als der NAV des Nettovermögens pro Aktie (d. h. mNAV > 1), kann das Unternehmen weiterhin Mittel beschaffen und die aufgenommenen Mittel in digitale Vermögenswerte reinvestieren. Jeder zusätzliche Kauf treibt die Position und den Buchwert pro Aktie in die Höhe, was das Vertrauen des Marktes in die Geschichte des Unternehmens weiter stärkt und den Aktienkurs in die Höhe treibt. Infolgedessen begann sich ein geschlossener Kreislauf mit positiver Rückkopplung zu drehen: Der mNAV stieg → zusätzliche Finanzierungen → kaufte digitale Vermögenswerte → erhöhte die Position pro Aktie→ das Marktvertrauen stieg→ der Aktienkurs stieg erneut. Dank dieses Mechanismus war MicroStrategy in den letzten Jahren in der Lage, kontinuierlich Mittel für den Kauf von Bitcoin zu beschaffen, ohne seine Aktien wesentlich zu verwässern.

Allerdings ist mNAV ein zweischneidiges Schwert. Die Prämie kann ein hohes Maß an Vertrauen in den Markt darstellen, oder es kann sich nur um spekulative Spekulationen handeln. Sobald der mNAV auf 1 konvergiert oder unter 1 fällt, wechselt der Markt von einer "Verdickungslogik" zu einer "Verwässerungslogik". Wenn der Preis des Tokens selbst zu diesem Zeitpunkt fällt, wird sich das Schwungrad von einer positiven Richtung in eine negative Rückkopplungsschleife drehen, was zu einem doppelten Kill der Marktkapitalisierung und des Vertrauens führt. Darüber hinaus baut auch die Finanzierung von Treasury-Strategiegesellschaften auf dem Premium-Schwungrad von mNAV auf, wenn mNAV über einen langen Zeitraum diskontiert wird, der zusätzliche Emissionsraum blockiert wird und das Geschäft von kleinen und mittleren Briefkastenfirmen, die sich bereits in einer geschäftlichen Stagnation befinden oder kurz vor dem Delisting stehen, vollständig umgekippt wird und der etablierte Schwungradeffekt im Nu zusammenbricht. Theoretisch wäre es für ein Unternehmen eine vernünftigere Option, wenn der mNAV 1 <, seine Position zu verkaufen, um Aktien zurückzukaufen, um das Gleichgewicht wiederherzustellen, aber es sollte nicht verallgemeinert werden, und das diskontierte Unternehmen kann auch eine Unterbewertung darstellen.

Während des Bärenmarktes 2022 entschied sich das Unternehmen, selbst wenn der mNAV von MicroStrategy zeitweise unter 1 fiel, nicht dafür, Coins zu verkaufen, um sie zurückzukaufen, sondern bestand darauf, alle Bitcoin durch Umschuldung zu behalten. Diese Logik des "Festhaltens" stammt aus Saylors glaubensbasierter Vision von BTC als einem zentralen Sicherheitenwert, der "niemals verkauft wird". Dieser Weg wird jedoch nicht von allen Treasury-Unternehmen nachgemacht. Den meisten Altcoin-Treasury-Aktien selbst fehlt ein stabiles Hauptgeschäft, und die Umwandlung in eine "Coin Buying Company" ist nur ein Mittel zum Überleben, ohne den Segen des Glaubens. Sobald sich die Marktbedingungen verschlechtern, ist es wahrscheinlicher, dass sie verkaufen, um Verluste zu stoppen oder Gewinne auszuzahlen, was einen Ansturm auslöst.

Wie lassen sich die potenziellen Risiken des DAT-Treasury-Modells vermeiden?

Die meisten der aktuellen Treasury-Modelle vonUnternehmen, die "BTC" bevorzugen,

sind Imitationen von MicroStrategy, und Bitcoin hat dabei immer die Rolle des "Eckpfeilers der Branche" gespielt. Als das einzige weithin akzeptierte dezentrale digitale Gold der Welt ist der Wertkonsens von Bitcoin nahezu unersetzlich. Unabhängig davon, ob es sich um ein traditionelles Finanzinstitut oder einen Krypto-nativen Riesen handelt, haben die Allokation und die Erwartungen von Bitcoin ihre langfristigen Ziele noch nicht erreicht. Für Anleger ist die Wahl dieser "BTC-Treasury-Unternehmen" oft stabiler und hat eine langfristige Vertrauensprämie als Unternehmen, die einfach die Logik des Altcoin-Treasury imitieren.

Achten Sie auf das Konkurrenzverhältnis und bevorzugen Sie den ökologischen

Nischenwettbewerb auf dem Kapitalmarkt des führenden Zielunternehmens ist äußerst grausam. Gerade im narrativen Modell der Treasury-Strategie kenne der Markt oft "nur das Erste und das Zweite nicht". Wie man an der Konkurrenz zwischen WINT und BNC sehen kann, wird die andere Seite fast schnell an den Rand gedrängt werden, sobald sich die Unterstützung des Kapitals und der orthodoxen Institutionen auf einer Seite konzentriert. In diesem Zusammenhang sollten sich Anleger auf den "Leiteffekt" konzentrieren: Der erste Platz erhält tendenziell mehr institutionelle Finanzierung, Medienberichterstattung und Marktvertrauen, während der zweite und dritte Platz leicht übersehen werden.

Für Kleinanleger ist es einfacher und effektiver, sich für die direkte Zuteilung von Coins selbst zu entscheiden, wenn sie nicht genügend Verständnis für einzelne Aktienurteile haben. Trotz des harten Wettbewerbs auf Unternehmensebene haben sowohl ETH als auch BNB Rekordhöhen erreicht und sind davon nicht betroffen.

Eines der Kernproblemedes DAT-Modells, das sich auf die Fundamentaldaten der Unternehmen konzentriert

, besteht darin, dass viele Treasury-Unternehmen selbst "Briefkastenfirmen" sind, ihr Hauptgeschäft lange stagniert, ihre Rentabilität schwach ist und sie sich fast ausschließlich auf "Währungsspekulationen" verlassen, um ihr Leben fortzusetzen. Ein solches Muster mag in einem Bullenmarkt vernünftig erscheinen, aber sobald sich der Markt umkehrt, wird er aufgrund mangelnder Cashflow-Unterstützung sofort Blut verlieren. Daher müssen Anleger bei der Auswahl eines Zielunternehmens auf Folgendes achten:

Der Cashflow des Unternehmens: Hat es die Fähigkeit, sich selbst zu hämatopoetisieren?

Kaufkosten: Reicht der durchschnittliche Positionspreis aus, um im Pullback gesund zu bleiben?

Positionsverhältnis: Ist der Anteil digitaler Assets am Nettovermögen des Unternehmens zu hoch?

Zweck der Finanzierung: Werden die eingeworbenen Mittel hauptsächlich für den Kauf von Coins verwendet, oder gibt es eine tatsächliche Geschäftsentwicklung?

Solvenz: Kann sie stabil bleiben, wenn die Wandelanleihe fällig wird oder der Aktienkurs unter Druck steht?

Unternehmen, denen es an hämatopoetischen Fähigkeiten mangelt, können in einem Bullenmarkt erfolgreich sein, aber wenn die Liquidität nachlässt, ist ihre Fähigkeit, Risiken zu widerstehen, extrem schwach und sie werden wahrscheinlich die ersten Opfer des Ansturms werden.

Zusammenfassung

Die Treasury-Strategie hat zweifellos den stärksten Treibstoff in diesen Bullenmarkt gebracht, und ein stetiger Strom von außerbörslichen Geldern hat die Altcoins, angeführt von ETH, zum Singen gebracht. Aber je mehr es sich um ein Modell der "unendlichen Kugel" zu handeln scheint, desto mehr müssen wir uns vor den Blasen und versteckten Sorgen dahinter in Acht nehmen. Die Geschichte hat gezeigt, dass Liquidität und Narrativ den Markt beflügeln können, aber sie können eine echte Wertunterstützung nicht ersetzen. Für Anleger ist der aktuelle Markt sicherlich optimistisch, aber sie müssen auch ruhig und umsichtig bleiben. Nur wenn wir in der Hektik rational bleiben, können wir aufrecht stehen, wenn die Blase schwindet.