Første gang mynter selges og avnoteres, er valutaaksjer ikke lenger kryptovalutaer

Skrevet av: KKK, Rhythm

Hvis den siste syklusen var en mikrostrategi som antente Bitcoins oksemarked, så er motoren i denne markedsrunden utvilsomt "altcoin-mikrostrategien". Ethereum-finansselskaper som SBET og BMNR fortsatte å kjøpe, og presset ikke bare prisen på ETH helt fra $1 800 i begynnelsen av mai til $4 700, en økning på mer enn 160 %, men spilte også en ny ledende rolle i markedssentimentet. Samtidig har mainstream altcoins som SOL, BNB, HYPE og andre mainstream altcoins fulgt etter, og en rekke selskaper med treasury-beholdninger som kjernefortelling har dukket opp, noe som ytterligere forsterker markedets oppadgående forventninger.

Men etter hvert som dette mønsteret sprer seg, dukker det opp risikosignaler. Nylig står BNB-finansselskapet Wint overfor risikoen for avnotering, og Hype-finansselskapet LGHL har rapportert om en myntsalgsuro, noe som reiser spørsmål om bærekraften til "treasury-strategien". Hva er de potensielle risikoene skjult i dette sentraliserte kjøpsspillet? Hvilke skjulte bekymringer må investorer ta hensyn til mens de jakter på høy avkastning? Denne artikkelen vil gi en grundig analyse av dette.

Bedriftsspill: Kapital vil bare velge noen få vinnere

Denne konkurransen av "treasury companies" kan kalles en markedsutslagskamp mellom deg og meg.

Windtree Therapeutics (WINT) kunngjorde etableringen av en strategisk BNB-reserve i juli, men på grunn av svake fundamentale forhold og fortsatt svake aksjekurser, mottok den endelig et Nasdaq-varsel om avnotering 19. Etter kunngjøringen stupte WINTs aksjekurs kontinuerlig, og stupte 77,21 % på en enkelt dag, og den nåværende prisen er bare $0,13, et kumulativt fall på 91,7 % fra $1,58 etter kunngjøringen. For et lite biofarmasøytisk selskap som allerede er i klinisk fase, ennå ikke har oppnådd kommersialisering, og har økende kvartalsvise tap, betyr avnotering nesten å være fullstendig marginalisert av markedet.

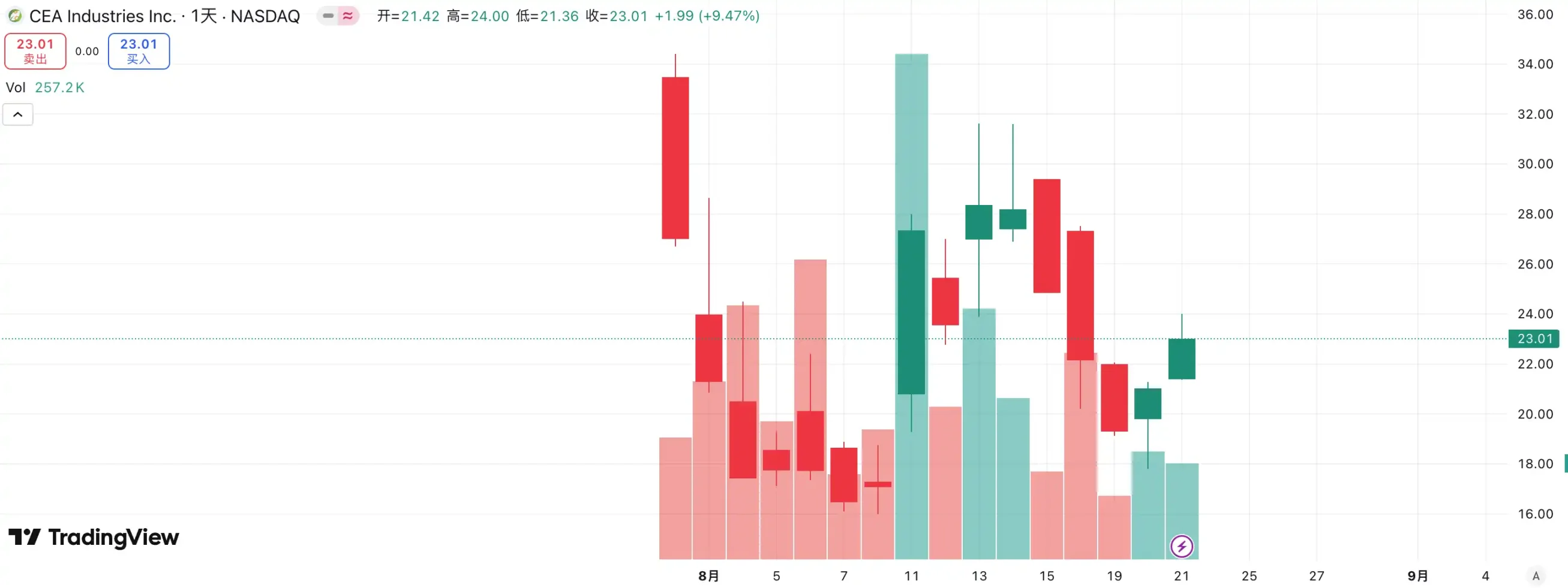

i sterk kontrast er en annen ny aktør - BNB Network Company (BNC, tidligere CEA Industries). Med støtte fra YZi Labs fullførte BNC en privat emisjonsrunde på 500 millioner dollar fra slutten av juli til begynnelsen av august, med CZ personlig i spissen, med så mange som 140 deltakende institusjoner og et luksuriøst utvalg, inkludert Pantera Capital, Arrington Capital, GSR og annen førsteklasses kapital. Selskapet inviterte også David Namdar, tidligere medgründer av Galaxy Digital, som administrerende direktør, og Russell Read, tidligere investeringssjef i CalPERS (California Public Employees' Pension Fund), tok roret for investeringsbeslutninger, og fullførte spranget fra tradisjonelle småselskapsaksjer til "BNB-ortodokse finansselskaper" nesten over natten.

Valget av kapital har allerede gitt svaret: WINT har blitt en «utstøtt», mens BNC har blitt markedets nye fanebærer. I følge dataene steg BNCs aksjekurs 9,47 % i går og er nå priset til $23,01, noe som ytterligere styrker sin ledende posisjon i "BNB Treasury Company"-sporet. Det kan sies at denne konkurransen ikke bare er et oppgjør av selskapets fundamentale forhold, men også en avstemning i markedet om evnen til narrativ og ressursintegrasjon.

i ETH-finansselskapssporet er konkurransen også hard. Som det første børsnoterte selskapet som ropte konseptet "ETH-mikrostrategi", utløste SBET ledet av Joseph Lubin raskt sterk FOMO i de tidlige stadiene av markedet med sin førstegangsfordel og ETH-talsmannsfortelling, som steg fra $3 til over $120, og ble en referansesak for altcoin-finansmodellen.

– >

– >

Fremveksten av BMNR omskrev imidlertid raskt landskapet. Som en etterkommer overveldet det ikke bare SBET når det gjelder kjøpsinnsats og kapitalskala, men ropte også slagordet "hold 5 % ETH" på en høyprofilert måte, noe som umiddelbart økte markedets fantasi. Enda viktigere er det at BMNR støttes av den offentlige støtten fra Wall Street-veterankapital som Tom Lee og Sister Wood, som raskt har dominert institusjons- og medienivåene. Derimot, selv om SBET har støtte fra Web3-oppkomlinger som Joseph Lubin, er den betydelig dårligere når det gjelder stemme og innflytelse sammenlignet med BMNR, som er alliert med Wall Streets "gamle penger".

Aksjekurstrenden til de to bekrefter også denne differensieringen. I augustmarkedet steg SBETs aksjekurs fra $17 til $25, en samlet økning på rundt 50 %; BMNR steg fra $30 til $70, en økning på mer enn 130 %, betydelig bedre enn førstnevnte. Etter hvert som BMNR gradvis får anerkjennelse fra mainstream-kapital og opinionsledere, har konkurransesituasjonen til ETH-finansselskaper tydeligvis unnsluppet.

Inspirasjonen bak denne konkurransen er at "treasury company"-sporet har gått inn på scenen til de sterke og de sterke. Med deltakelse fra institusjonelle investorer og hovedkapital akseler markedsressurser konsentrasjonen av markedsressurser til et lite antall bedrifter med kapitalintegrasjon, narrativ drivkraft og styringsevner. Det er vanskelig for små selskaper å overleve i denne modellen, og selv om begrepet «treasury» spilles, er det vanskelig å motstå markedets test av ytelse og finansiell styrke. Til slutt vil det bare være noen få vinnere igjen på banen som virkelig kan påta seg midlene og fortellingen, mens boblen og følgerne raskt vil bli eliminert.

Skjulte bekymringer om å selge mynter: Strategiske reserver betyr ikke å holde for alltid

Hvis Bitcoins oksemarked støttes av Michael Saylors tro, virker "treasury bull" av altcoins mer realistisk. Saylor har kommet med høyprofilerte påstander om at MicroStrategy "aldri vil selge" sin Bitcoin og fortsetter å kjøpe gjennom kontinuerlig finansiering, noe som gir en jevn strøm av kjøp og tillit til BTC. Likevel har "om mikrostrategier vil selge mynter" alltid vært fokus for markedsdiskusjoner. Selv om altcoin-finansselskaper har fulgt denne modellen, har de aldri gitt et løfte om å "ikke selge", noe som alltid har fått markedet til å ha større bekymringer for stabiliteten.

Nylig ble Lion Group Holding Ltd., et HYPE-finansselskap, overvåket med å selge HYPE-tokens til en verdi av 500 000 dollar. For bare en måned siden kunngjorde selskapet lanseringen av HYPE-treasury-strategien etter å ha fullført en finansiering på 600 millioner dollar, med mål om å posisjonere $HYPE som en kjernereserveeiendel og bygge en neste generasjons Layer-1 treasury-portefølje ved å tildele tokens som $SOL og $SUI, og gjorde det klart at det ville fortsette å øke beholdningen av disse tokenene i fremtiden. Selv om salgsskalaen bare var 500 000 dollar, noe som var ubetydelig i møte med 600 millioner finansiering, var det fortsatt verdt markedet å vekke alarmen.

Lignende eksempler er ikke uvanlige. Meitu brukte rundt 100 millioner dollar på å kjøpe BTC og ETH, og tok deretter ut penger da BTC oversteg 100 000 dollar i slutten av 2024, og solgte til en pris nær 180 millioner dollar, noe som ga et overskudd på rundt 79,63 millioner dollar. Selv om Meitu ikke er et finansstrategiselskap, har denne operasjonen vist at når prisen stiger til et visst nivå, kan de såkalte «strategiske reservene» konverteres til profitttakingsverktøy.

Foreløpig har det ikke vært noe storstilt kollektivt nedsalg av finansselskaper i markedet, men de potensielle risikoene kan ikke ignoreres. Enten det er profittmotiver eller frykt for fremtidige markeder, kan treasury-selskaper bli en kilde til salgspress. Lion Groups reduksjon er selve symbolet på denne bekymringen: Som en av de første HYPE-finansstrategiinstitusjonene som kom inn på markedet, er salget utvilsomt en vekker - når "finanshæren" velger å selge intensivt, kan stormingseffekten detonere umiddelbart, og oksemarkedet kan komme til en brå slutt under sitt eget motortrykk.

mNAV svinghjul: Uendelige kuler eller tveegget sverd?

Finansselskapets finansieringssvinghjul er bygget på mNAV-mekanismen, som i hovedsak er en refleksiv svinghjulslogikk som gir finansselskapet muligheten til å ha tilsynelatende "uendelige kuler" i et oksemarked. mNAV refererer til Market Net Asset Value ratio, som beregnes som et multiplum av et selskaps markedsverdi (P) i forhold til dets netto eiendeler per aksje (NAV). I sammenheng med treasury-strategiselskaper refererer NAV til verdien av digitale eiendeler den har.

Når aksjekursen P er høyere enn NAV av netto eiendeler per aksje (dvs. mNAV > 1), kan selskapet fortsette å skaffe midler og reinvestere de innsamlede midlene i digitale eiendeler. Hvert ekstra kjøp presser opp posisjonen og bokført verdi per aksje, noe som ytterligere styrker markedets tillit til selskapets narrativ og driver aksjekursen høyere. Som et resultat begynte en lukket sløyfe positiv tilbakemeldingssvinghjul å snu: mNAV steg → ytterligere finansiering → kjøpte digitale eiendeler → økt posisjon per aksje→ markedstilliten økte→ aksjekursen steg igjen. Det er takket være denne mekanismen at MicroStrategy har vært i stand til kontinuerlig å skaffe midler for å kjøpe Bitcoin de siste årene uten å utvanne aksjene betydelig.

mNAV er imidlertid et tveegget sverd. Premien kan representere et høyt nivå av tillit til markedet, eller det kan bare være spekulativ spekulasjon. Når mNAV konvergerer til 1 eller faller under 1, bytter markedet fra en "fortykningslogikk" til en "fortynningslogikk". Hvis prisen på selve tokenet faller på dette tidspunktet, vil svinghjulet snu fra en positiv retning til en negativ tilbakemeldingssløyfe, noe som resulterer i et dobbeltdrap av markedsverdi og tillit. I tillegg er finansieringen av treasury-strategiselskaper også bygget på premiumsvinghjulet til mNAV, når mNAV diskonteres i lang tid, vil den ekstra utstedelsesplassen bli blokkert, og virksomheten til små og mellomstore skallselskaper som allerede er i virksomhetsstagnasjon eller på randen av avnotering vil bli fullstendig veltet, og den etablerte svinghjulseffekten vil kollapse på et øyeblikk. I teorien, når mNAV < 1, vil et mer fornuftig alternativ for et selskap være å selge sin posisjon for å kjøpe tilbake aksjer for å gjenopprette balansen, men det bør ikke generaliseres, og det diskonterte selskapet kan også representere underverdi.

Under bjørnemarkedet i 2022, selv om MicroStrategys mNAV falt under 1 på et tidspunkt, valgte ikke selskapet å selge mynter for å kjøpe tilbake, men insisterte på å beholde all Bitcoin gjennom gjeldsrestrukturering. Denne logikken med å "holde seg til det" kommer fra Saylors trosbaserte visjon om BTC som en kjernesikkerhet som "aldri vil selge." Men denne veien replikeres ikke av alle finansselskaper. De fleste altcoin-statsaksjer i seg selv mangler en stabil hovedvirksomhet, og transformasjonen til et "myntkjøpsselskap" er bare et middel til å overleve, uten troens velsignelse. Når markedsforholdene forverres, er det mer sannsynlig at de selger for å stoppe tap eller ta ut fortjeneste, noe som utløser et stormløp.

Hvordan unngå de potensielle risikoene ved DAT-finansmodellen? De fleste

av de nåværende treasury-modellenetil selskaper som foretrekker "BTC"

er imitasjoner av MicroStrategy, og Bitcoin har alltid spilt rollen som "industrihjørnestein" i den. Som det eneste allment aksepterte desentraliserte digitale gullet i verden, er Bitcoins verdikonsensus nesten uerstattelig. Enten det er en tradisjonell finansinstitusjon eller en krypto-innfødt gigant, har allokeringen og forventningene til Bitcoin ennå ikke nådd sine langsiktige mål. For investorer er det å velge disse "BTC treasury-selskapene" ofte mer stabilt og har en langsiktig tillitspremie enn selskaper som bare imiterer logikken til altcoin-treasury.

Vær oppmerksom på konkurranseforholdet og foretrekk den økologiske

nisjekonkurransen i kapitalmarkedet til det ledende målet er ekstremt grusom. Spesielt i den narrativdrevne modellen for statskassestrategi kjenner markedet ofte "bare det første og kjenner ikke det andre". Som det fremgår av konkurransen mellom WINT og BNC, når støtten fra kapital og ortodokse institusjoner er konsentrert på den ene siden, vil den andre siden nesten raskt bli marginalisert. I denne sammenhengen bør investorer fokusere på den "ledende effekten": førsteplassen har en tendens til å få mer institusjonell finansiering, mediefortelling og markedstillit, mens andre- og tredjeplassen lett blir oversett.

For detaljinvestorer, hvis de ikke har nok grep om individuelle aksjevurderinger, er det enklere og mer effektivt å velge å tildele mynter direkte selv. Faktisk, selv med hard konkurranse på selskapsnivå, har ETH og BNB begge nådd rekordhøyder og har ikke blitt påvirket. Et av

kjerneproblemenemed DAT-modellen, som fokuserer på selskapets fundamentale forhold

, er at mange treasury-selskaper selv er "skallselskaper", deres hovedvirksomhet har lenge stått stille, lønnsomheten deres er svak, og de er nesten helt avhengige av "valutaspekulasjon" for å fortsette livet. Et slikt mønster kan virke rimelig i et oksemarked, men når markedet snur, vil det miste blod på et øyeblikk på grunn av mangel på kontantstrømstøtte. Derfor, når de velger et mål, må investorer være oppmerksomme på:

Selskapets kontantstrøm: Har den evnen til selvhematopoetisk?

Kjøpskostnader: Er den gjennomsnittlige posisjonsprisen nok til å holde seg frisk i tilbaketrekkingen?

Posisjonsforhold: Er andelen digitale eiendeler i selskapets netto eiendeler for høy?

Finansieringsformål: Brukes de innsamlede midlene hovedsakelig til å kjøpe mynter, eller er det faktisk forretningsutvikling?

Solvency: Kan den forbli stabil når den konvertible obligasjonen forfaller eller aksjekursen er under press?

Selskaper som mangler hematopoietisk evne kan være velstående i et oksemarked, men når likviditeten ebber ut, er deres evne til å motstå risiko ekstremt svak, og de vil sannsynligvis bli de første ofrene for stormløpet.

Sammendrag

Treasury-strategien har utvilsomt injisert det sterkeste drivstoffet til dette oksemarkedet, og en jevn strøm av over-the-counter-fond har fått altcoins ledet av ETH til å synge hele veien. Men jo mer det ser ut til å være en "uendelig kule"-modell, jo mer må vi være på vakt mot boblene og skjulte bekymringer bak den. Historien har vist at likviditet og fortelling kan tenne markedet, men de kan ikke erstatte reell verdistøtte. For investorer er det nåværende markedet absolutt optimistisk, men de må også forbli rolige og forsiktige. Bare ved å forbli rasjonelle i kjas og mas kan vi stå rakrygget når boblen trekker seg tilbake.