Första gången mynt säljs och avnoteras är valutaaktier inte längre kryptovalutor

Skriven av: KKK, Rhythm

Om den senaste cykeln var en mikrostrategi som antände Bitcoins tjurmarknad, så är motorn i denna marknadsomgång utan tvekan "altcoin-mikrostrategin". Ethereums finansföretag som SBET och BMNR fortsatte att köpa, vilket inte bara pressade priset på ETH hela vägen från 1 800 dollar i början av maj till 4 700 dollar, en ökning med mer än 160 %, utan också spelade en ny ledande roll i marknadssentimentet. Samtidigt har vanliga altcoins som SOL, BNB, HYPE och andra vanliga altcoins följt efter, och ett antal företag med innehav av statsobligationer som kärnberättelse har dykt upp, vilket ytterligare förstärker marknadens uppåtgående förväntningar.

– >

– >

Men i takt med att detta mönster sprider sig dyker risksignaler upp. Nyligen står BNB:s finansbolag Wint inför risken att avnoteras, och Hype treasury-företaget LGHL har rapporterat om en turbulens vid försäljningen av mynt, vilket väcker frågor om hållbarheten i "treasury-strategin". Vilka är de potentiella riskerna som gömmer sig i detta centraliserade köpspel? Vilka dolda problem behöver investerare vara uppmärksamma på när de jagar hög avkastning? Den här artikeln kommer att ge en djupgående analys av detta.

Företagsspel: Kapitalet kommer bara att välja ett fåtal vinnare

Denna tävling mellan "treasury companies" kan kallas en market knockout-match mellan dig och mig.

Windtree Therapeutics (WINT) tillkännagav inrättandet av en strategisk BNB-reserv i juli, men på grund av svaga fundamenta och fortsatt tröga aktiekurser fick det äntligen ett meddelande om avnotering på Nasdaq den 19 augusti. Efter tillkännagivandet rasade WINT:s aktiekurs kontinuerligt och rasade med 77,21% på en enda dag, och det nuvarande priset är bara $0,13, en kumulativ nedgång med 91,7% från $1,58 efter tillkännagivandet. För ett litet biofarmaceutiskt bolag som redan befinner sig i klinisk fas, ännu inte nått kommersialisering och har ökande kvartalsförluster, innebär avnotering nästan att man blir helt marginaliserad av marknaden.

– >

– >

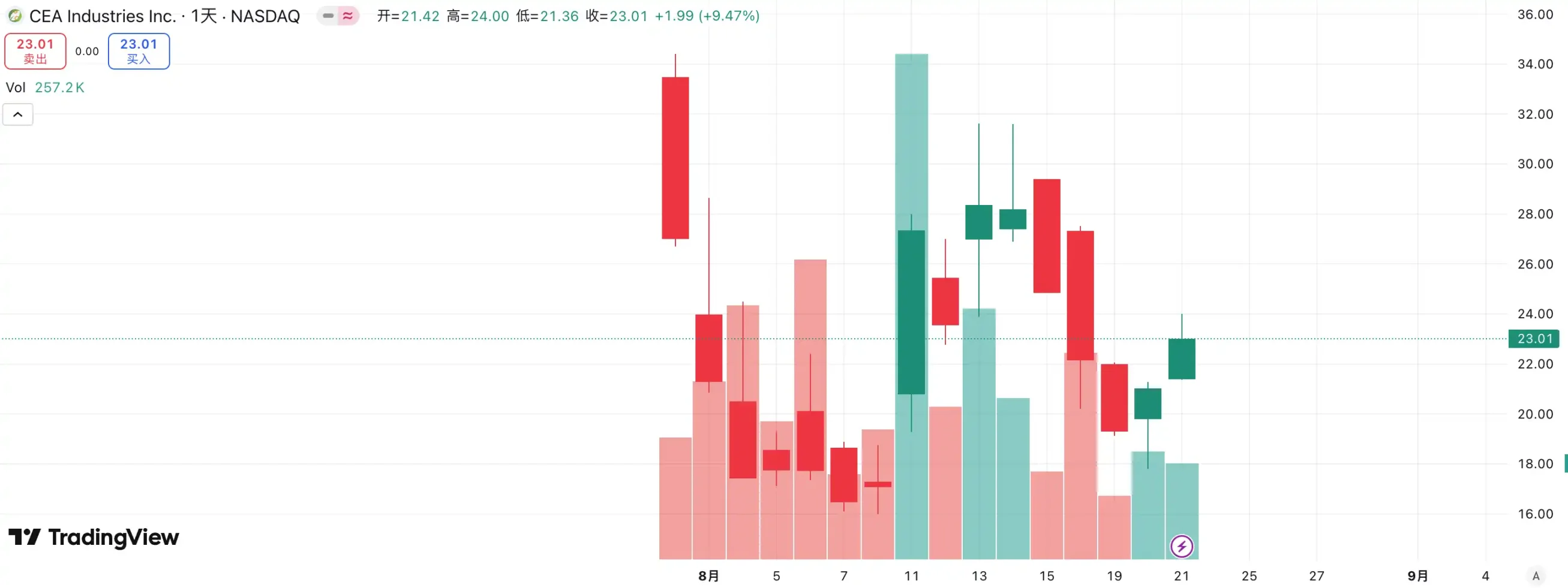

i skarp kontrast är en annan ny aktör – BNB Network Company (BNC, tidigare CEA Industries). Med stöd av YZi Labs genomförde BNC en privat placeringsrunda på 500 miljoner dollar från slutet av juli till början av augusti, med CZ personligen i spetsen, med så många som 140 deltagande institutioner och en lyxig lineup, inklusive Pantera Capital, Arrington Capital, GSR och annat förstklassigt kapital. Företaget bjöd också in David Namdar, tidigare medgrundare av Galaxy Digital, som VD, och Russell Read, tidigare investeringschef för CalPERS (California Public Employees' Pension Fund), tog rodret för investeringsbeslut och fullbordade språnget från traditionella småbolagsaktier till "BNB ortodoxa finansbolag" nästan över en natt.

Valet av kapital har redan gett svaret: WINT har blivit en "utstött", medan BNC har blivit den nya fanbäraren på marknaden. Enligt uppgifterna steg BNC:s aktiekurs med 9,47% igår och ligger nu på 23,01 dollar, vilket ytterligare stärker dess ledande position på "BNB Treasury Company"-spåret. Man kan säga att denna tävling inte bara är en uppgörelse med företagets grunder, utan också en omröstning av marknaden om förmågan till narrativ och resursintegration.

i ETH treasury company-spåret är konkurrensen också hård. Som det första börsnoterade företaget som ropade ut konceptet "ETH microstrategy" utlöste SBET under ledning av Joseph Lubin snabbt en stark FOMO i de tidiga stadierna av marknaden med sin fördel av att vara först på marknaden och ETH:s talespersonsberättelse, som steg från 3 dollar till över 120 dollar, och blev ett riktmärke för altcoins finansmodell.

– >

– >

BMNR:s framväxt skrev dock snabbt om landskapet. Som en eftersläntrare överväldigade den inte bara SBET när det gäller att köpa insatsvaror och kapitalskala, utan ropade också sloganen "hold 5% ETH" på ett högprofilerat sätt, vilket omedelbart höjde marknadens fantasi. Ännu viktigare är att BMNR stöds av allmänhetens stöd från Wall Streets veterankapital som Tom Lee och Sister Wood, som snabbt har dominerat de institutionella och mediala nivåerna. Däremot, även om SBET har stöd av Web3-uppkomlingar som Joseph Lubin, är det betydligt sämre när det gäller röst och inflytande jämfört med BMNR, som är allierat med Wall Streets "gamla pengar".

Aktiekursutvecklingen för de två bekräftar också denna differentiering. På augustimarknaden steg SBET:s aktiekurs från $17 till $25, en total ökning med cirka 50%; BMNR steg från 30 dollar till 70 dollar, en ökning med mer än 130 %, vilket var betydligt bättre än den förstnämnda. I takt med att BMNR gradvis vinner erkännande från det vanliga kapitalet och opinionsbildare har konkurrenssituationen för ETH:s finansbolag tydligt undvikits.

Inspirationen bakom denna tävling är att "treasury company"-spåret har gått in på stadiet av det starka och det starka. Med deltagande av institutionella investerare och huvudkapital påskyndar marknadsresurserna koncentrationen av marknadsresurser till ett litet antal företag med kapitalintegration, narrativ drivkraft och styrningsförmåga. Det är svårt för små företag att överleva i denna modell, och även om begreppet "treasury" spelas upp är det svårt att motstå marknadens test av prestanda och finansiell styrka. I slutändan kommer bara ett fåtal vinnare att finnas kvar på banan som verkligen kan ta sig an pengarna och berättelsen, medan bubblan och följarna snabbt kommer att elimineras.

Dolda bekymmer om att sälja mynt: Strategiska reserver betyder inte att hålla för evigt

Om Bitcoins tjurmarknad stöds av Michael Saylors tro, verkar altcoins "treasury bull" mer realistisk. Saylor har gjort högprofilerade påståenden om att MicroStrategy "aldrig kommer att sälja" sina Bitcoin och fortsätter att köpa genom kontinuerlig finansiering, vilket ger en stadig ström av köp och förtroende för BTC. Ändå har "huruvida mikrostrategier kommer att sälja mynt" alltid varit i fokus för marknadsdiskussioner. Även om altcoin-finansföretag har följt denna modell har de aldrig gett ett löfte om att "inte sälja", vilket alltid har fått marknaden att ha större oro för dess stabilitet.

Nyligen övervakades Lion Group Holding Ltd., ett HYPE-finansföretag, som sålde HYPE-tokens till ett värde av 500 000 dollar. För bara en månad sedan tillkännagav företaget lanseringen av HYPE treasury-strategin efter att ha slutfört en finansiering på 600 miljoner dollar, med målet att positionera $HYPE som en kärnreservtillgång och bygga en nästa generations Layer-1-finansportfölj genom att allokera tokens som $SOL och $SUI, och gjorde det klart att det skulle fortsätta att öka sitt innehav av dessa tokens i framtiden. Även om försäljningsskalan bara var 500 000 dollar, vilket var obetydligt med tanke på 600 miljoner i finansiering, var det ändå värt marknaden att väcka larmet.

Liknande exempel är inte ovanliga. Meitu spenderade cirka 100 miljoner dollar för att köpa BTC och ETH och tog sedan ut pengar när BTC översteg 100 000 dollar i slutet av 2024 och såldes till ett pris nära 180 miljoner dollar, vilket gav en vinst på cirka 79,63 miljoner dollar. Även om Meitu inte är ett företag som sysslar med finansstrategi har denna operation visat att när priset stiger till en viss nivå kan de så kallade "strategiska reserverna" omvandlas till verktyg för vinsthemtagning.

För närvarande har det inte skett någon storskalig kollektiv utförsäljning av finansbolag på marknaden, men de potentiella riskerna kan inte ignoreras. Oavsett om det är vinstmotiv eller rädsla för framtida marknader kan finansbolag bli en källa till säljtryck. Lion Groups minskning är symbolen för denna oro: som en av de första HYPE-institutionerna för finansstrategi som kom in på marknaden är dess försäljning utan tvekan en väckarklocka - när "finansarmén" väljer att sälja intensivt kan stampede-effekten detonera omedelbart, och tjurmarknaden kan komma till ett abrupt slut under sitt eget motortryck.

mNAV Svänghjul: Oändliga kulor eller tveeggat svärd?

Finansbolagets finansieringssvänghjul är byggt på mNAV-mekanismen, som i huvudsak är en reflexiv svänghjulslogik som ger finansbolaget möjlighet att ha till synes "oändliga kulor" på en tjurmarknad. mNAV avser marknadstillgångsvärdet, som beräknas som en multipel av ett företags börsvärde (P) i förhållande till dess nettotillgångar per aktie (NAV). I samband med finansstrategiföretag hänvisar NAV till värdet av de digitala tillgångar som det innehar.

När aktiekursen P är högre än substansvärdet för nettotillgångar per aktie (dvs. mNAV > 1) kan företaget fortsätta att samla in pengar och återinvestera de insamlade medlen i digitala tillgångar. Varje ytterligare köp driver upp positionen och det bokförda värdet per aktie, vilket ytterligare stärker marknadens förtroende för företagets berättelse och driver aktiekursen högre. Som ett resultat av detta började ett positivt återkopplingshjul att snurra i en sluten kretslopp: mNAV steg → ytterligare finansiering → köpte digitala tillgångar → ökade positionen per aktie→ marknadens förtroende ökade→ aktiekursen steg igen. Det är tack vare denna mekanism som MicroStrategy kontinuerligt har kunnat samla in pengar för att köpa Bitcoin under de senaste åren utan att späda ut sina aktier nämnvärt.

mNAV är dock ett tveeggat svärd. Premien kan representera en hög nivå av förtroende för marknaden, eller så kan det bara vara spekulativ spekulation. När mNAV konvergerar till 1 eller sjunker under 1 växlar marknaden från en "förtjockningslogik" till en "utspädningslogik". Om priset på själva token faller vid denna tidpunkt kommer svänghjulet att vända från en positiv riktning till en negativ återkopplingsslinga, vilket resulterar i en dubbel död av börsvärde och förtroende. Dessutom bygger finansieringen av finansstrategiföretag också på premiumsvänghjulet mNAV, när mNAV diskonteras under lång tid kommer det extra emissionsutrymmet att blockeras, och verksamheten för små och medelstora skalbolag som redan befinner sig i stagnation eller på gränsen till avnotering kommer att vändas helt och hållet, och den etablerade svänghjulseffekten kommer att kollapsa på ett ögonblick. Teoretiskt sett, när mNAV < 1, skulle ett mer rimligt alternativ för ett företag vara att sälja sin position för att köpa tillbaka aktier för att återställa balansen, men det bör inte generaliseras, och det diskonterade företaget kan också representera undervärde.

Under björnmarknaden 2022, även om MicroStrategys mNAV föll under 1 vid ett tillfälle, valde företaget inte att sälja mynt för att köpa tillbaka, utan insisterade på att behålla all Bitcoin genom skuldomstrukturering. Denna logik om att "hålla fast vid det" kommer från Saylors trosbaserade vision om BTC som en kärntillgång som "aldrig kommer att säljas". Men denna väg replikeras inte av alla finansbolag. De flesta altcoin-treasury-aktier saknar i sig en stabil huvudverksamhet, och omvandlingen till ett "myntköpsföretag" är bara ett sätt att överleva, utan trons välsignelse. När marknadsförhållandena försämras är de mer benägna att sälja för att stoppa förluster eller ta ut vinster, vilket utlöser en stampede.

Hur undviker man de potentiella riskerna med DAT:s treasurymodell?

De flesta av de nuvarande treasury-modellerna förföretag som föredrar "BTC"

är imitationer av MicroStrategy, och Bitcoin har alltid spelat rollen som "branschhörnsten" i den. Som det enda allmänt accepterade decentraliserade digitala guldet i världen är Bitcoins värdekonsensus nästan oersättlig. Oavsett om det är en traditionell finansiell institution eller en kryptoinfödd jätte, har fördelningen och förväntningarna på Bitcoin ännu inte nått sina långsiktiga mål. För investerare är det ofta mer stabilt att välja dessa "BTC-finansbolag" och har en långsiktig förtroendepremie än företag som helt enkelt imiterar logiken för altcoin-skattkammare.

Var uppmärksam på konkurrensförhållandet och föredra den ekologiska

nischkonkurrensen på kapitalmarknaden för det ledande målet är extremt grym. Särskilt i den narrativt drivna modellen för finansstrategi känner marknaden ofta "bara till det första och känner inte till det andra". Som man kan se av konkurrensen mellan WINT och BNC, när stödet från kapitalet och de ortodoxa institutionerna väl är koncentrerat till den ena sidan, kommer den andra sidan nästan snabbt att marginaliseras. I detta sammanhang bör investerare fokusera på den "ledande effekten": den första platsen tenderar att få mer institutionell finansiering, medienarrativ och marknadsförtroende, medan den andra och tredje platsen lätt förbises.

För icke-professionella investerare, om de inte har tillräckligt grepp om enskilda aktiebedömningar, är det enklare och mer effektivt att välja att direkt allokera mynt själva. Faktum är att även med hård konkurrens på företagsnivå har ETH och BNB båda nått rekordhöjder och har inte påverkats.

Ett avkärnproblemen med DAT-modellen, som fokuserar på företagens fundamenta

, är att många finansbolag själva är "skalbolag", deras huvudsakliga verksamhet har länge stagnerat, deras lönsamhet är svag och de förlitar sig nästan helt på "valutaspekulation" för att fortsätta sina liv. Ett sådant mönster kan verka rimligt på en tjurmarknad, men när marknaden vänder kommer den att förlora blod på ett ögonblick på grund av brist på kassaflödesstöd. Därför, när de väljer ett mål, måste investerare vara uppmärksamma på:

Företagets kassaflöde: Har det förmågan att självhematopoetiskt?

Köpkostnader: Är det genomsnittliga positionspriset tillräckligt för att hålla sig hälsosamt i prisfallet?

Positionsförhållande: Är andelen digitala tillgångar i företagets nettotillgångar för hög?

Finansieringssyfte: Används de insamlade medlen främst för att köpa mynt, eller finns det faktisk affärsutveckling?

Solvens: Kan den förbli stabil när den konvertibla obligationen förfaller eller aktiekursen är under press?

Företag som saknar hematopoetisk förmåga kan vara välmående på en tjurmarknad, men när likviditeten ebbar ut är deras förmåga att motstå risker extremt svag och de kommer sannolikt att bli de första offren för rusningen.

Sammanfattning

Treasury-strategin har utan tvekan injicerat det starkaste bränslet i denna tjurmarknad, och en stadig ström av OTC-fonder har fått altcoins ledda av ETH att sjunga hela vägen. Men ju mer det verkar vara en "oändlig kula"-modell, desto mer måste vi vara försiktiga med bubblorna och de dolda bekymren bakom den. Historien har visat att likviditet och narrativ kan tända marknaden, men de kan inte ersätta verkligt värdestöd. För investerare är den nuvarande marknaden förvisso optimistisk, men de måste också förbli lugna och försiktiga. Bara genom att förbli rationella i det hektiska livet kan vi stå upprätt när bubblan drar sig tillbaka.