Gdy monety po raz pierwszy są sprzedawane i wycofywane z giełdy, akcje walutowe nie są już kryptowalutami

Napisane przez: KKK, Rhythm

Jeśli ostatni cykl był mikrostrategią, która rozpaliła hossę na rynku Bitcoina, to motorem tej rundy rynku jest bez wątpienia "mikrostrategia altcoinów". Spółki skarbowe Ethereum, takie jak SBET i BMNR, kontynuowały zakupy, nie tylko podnosząc cenę ETH z 1 800 USD na początku maja do 4 700 USD, co stanowi wzrost o ponad 160%, ale także odgrywając nową wiodącą rolę w nastrojach rynkowych. W tym samym czasie altcoiny głównego nurtu, takie jak SOL, BNB, HYPE i inne altcoiny głównego nurtu, poszły w ich ślady, a także pojawiło się wiele firm z udziałami skarbowymi jako główną narracją, co jeszcze bardziej wzmacnia oczekiwania rynku w górę.

– >

– >

Jednak wraz z rozprzestrzenianiem się tego wzorca pojawiają się sygnały ryzyka. Ostatnio firma skarbowa BNB Wint stoi w obliczu ryzyka wycofania z giełdy, a firma skarbowa LGHL poinformowała o zamieszaniu w sprzedaży monet, co rodzi pytania o trwałość "strategii skarbowej". Jakie są potencjalne zagrożenia ukryte w tej scentralizowanej grze zakupowej? Na jakie ukryte obawy muszą zwrócić uwagę inwestorzy w pogoni za wysokimi zyskami? W tym artykule przedstawimy dogłębną analizę tego zagadnienia.

Gra firmowa: Kapitał wybierze tylko kilku zwycięzców

Tę rywalizację "spółek skarbowych" można nazwać meczem nokautującym rynek między tobą a mną.

Windtree Therapeutics (WINT) ogłosił utworzenie strategicznej rezerwy BNB w lipcu, ale ze względu na słabe fundamenty i utrzymujące się spowolnienia cen akcji, w końcu otrzymał zawiadomienie o wycofaniu z giełdy Nasdaq 19 sierpnia. Po ogłoszeniu cena akcji WINT stale spadała, spadając o 77,21% w ciągu jednego dnia, a obecna cena wynosi tylko 0,13 USD, co stanowi łączny spadek o 91,7% z 1,58 USD po ogłoszeniu. Dla małej firmy biofarmaceutycznej, która jest już w fazie klinicznej, nie osiągnęła jeszcze komercjalizacji i ma rosnące straty kwartalne, wycofanie z giełdy oznacza niemal całkowitą marginalizację przez rynek.

– >

– >

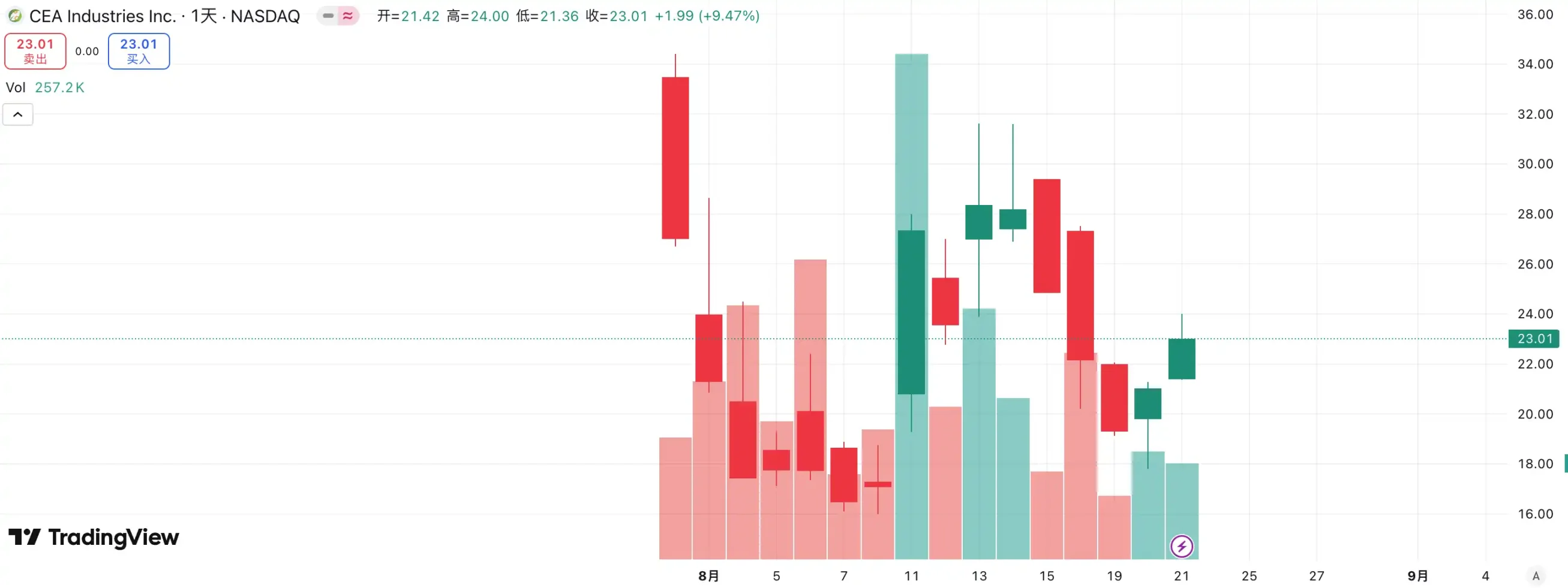

w przeciwieństwie do niego znajduje się kolejny nowy gracz – BNB Network Company (BNC, dawniej CEA Industries). Dzięki wsparciu YZi Labs, BNC zakończyło rundę prywatnej emisji o wartości 500 milionów dolarów od końca lipca do początku sierpnia, przy czym CZ osobiście prowadził sprawę, z aż 140 uczestniczącymi instytucjami i luksusowym składem, w tym Pantera Capital, Arrington Capital, GSR i innymi kapitałami pierwszego poziomu. Firma zaprosiła również Davida Namdara, byłego współzałożyciela Galaxy Digital, jako dyrektora generalnego, a Russell Read, były dyrektor inwestycyjny CalPERS (California Public Employees' Pension Fund), przejął stery decyzji inwestycyjnych, kończąc przeskok od tradycyjnych akcji o małej kapitalizacji do "ortodoksyjnych spółek skarbowych BNB" niemal z dnia na dzień.

Wybór kapitału już przyniósł odpowiedź: WINT stał się "wyrzutkiem", podczas gdy BNC stał się nowym rynkowym nosicielem. Według danych, cena akcji BNC wzrosła wczoraj o 9,47% i jest obecnie wyceniana na 23,01 USD, co jeszcze bardziej umacnia jej wiodącą pozycję na ścieżce "BNB Treasury Company". Można powiedzieć, że ta rywalizacja to nie tylko starcie fundamentów firmy, ale także głosowanie rynku na zdolność integracji narracji i zasobów.

na ścieżce firmy skarbowej ETH, konkurencja jest również zacięta. Jako pierwsza spółka notowana na giełdzie, która wykrzyczała koncepcję "mikrostrategii ETH", SBET kierowany przez Josepha Lubina szybko wywołał silne FOMO we wczesnych stadiach rynku dzięki przewadze pierwszego gracza i narracji rzecznika ETH, wznosząc się z 3 USD do ponad 120 USD, stając się punktem odniesienia dla modelu skarbca altcoinów.

– >

– >

Jednak wzrost popularności BMNR szybko zmienił krajobraz. Jako spóźnialski, nie tylko przytłoczył SBET pod względem nakładów zakupu i skali kapitału, ale także głośno wykrzyczał hasło "trzymaj 5% ETH", natychmiast pobudzając wyobraźnię rynku. Co ważniejsze, BMNR jest wspierany przez publiczne wsparcie weteranów z Wall Street, takich jak Tom Lee i Sister Wood, który szybko zdominował poziom instytucjonalny i medialny. W przeciwieństwie do tego, chociaż SBET ma poparcie nowicjuszy Web3, takich jak Joseph Lubin, jest znacznie gorszy pod względem głosu i wpływu w porównaniu z BMNR, który jest sprzymierzony ze "starymi pieniędzmi" Wall Street.

Trend cen akcji obu tych dwóch firm również potwierdza to rozróżnienie. Na rynku sierpniowym cena akcji SWET wzrosła z 17 USD do 25 USD, co oznacza ogólny wzrost o około 50%; BMNR wzrósł z 30 USD do 70 USD, co oznacza wzrost o ponad 130%, znacznie przewyższając ten pierwszy. W miarę jak BMNR stopniowo zdobywa uznanie ze strony głównego nurtu kapitału i liderów opinii, konkurencyjna sytuacja spółek skarbowych ETH wyraźnie uciekła.

Inspiracją do powstania tego konkursu jest to, że ścieżka "spółki skarbowej" weszła w fazę silnych i silnych. Przy udziale inwestorów instytucjonalnych i kapitału głównego, zasoby rynkowe przyspieszają koncentrację zasobów rynkowych w niewielkiej liczbie przedsiębiorstw dysponujących integracją kapitałową, siłą napędową narracji i zdolnościami w zakresie zarządzania. Małym firmom trudno jest przetrwać w tym modelu, a nawet jeśli gra się w koncepcję "skarbca", trudno oprzeć się testowi wyników i siły finansowej rynku. Ostatecznie na torze pozostanie tylko kilku zwycięzców, którzy naprawdę mogą zająć się funduszami i narracją, podczas gdy bańka i zwolennicy zostaną szybko wyeliminowani.

Ukryte obawy związane ze sprzedażą monet: rezerwy strategiczne nie oznaczają trzymania na zawsze

Jeśli hossa Bitcoina jest wspierana przez wiarę Michaela Saylora, to "byk skarbowy" altcoinów wydaje się bardziej realistyczny. Saylor głośno twierdził, że MicroStrategy "nigdy nie sprzeda" swoich Bitcoinów i nadal kupuje poprzez ciągłe finansowanie, przynosząc BTC stały strumień zakupów i zaufania. Niemniej jednak pytanie "czy mikrostrategie będą sprzedawać monety" zawsze było przedmiotem dyskusji rynkowej. Chociaż firmy zajmujące się skarbcem altcoinów podążały za tym modelem, nigdy nie złożyły obietnicy "niesprzedaży", co zawsze sprawiało, że rynek miał większe obawy o jego stabilność.

Niedawno Lion Group Holding Ltd., spółka skarbowa HYPE, była monitorowana przy sprzedaży tokenów HYPE o wartości 500 000 USD. Zaledwie miesiąc temu firma ogłosiła uruchomienie strategii skarbu HYPE po zakończeniu finansowania w wysokości 600 milionów dolarów, w celu pozycjonowania $HYPE jako podstawowego aktywa rezerwowego i zbudowania portfela skarbowego warstwy 1 nowej generacji poprzez alokację tokenów takich jak $SOL i $SUI, i dała jasno do zrozumienia, że będzie nadal zwiększać swoje zasoby tych tokenów w przyszłości. Chociaż skala sprzedaży wyniosła tylko 500 000 USD, co było nieznaczne w obliczu 600 milionów finansowania, to i tak było warto, aby rynek obudził alarm.

Podobne przykłady nie są rzadkością. Meitu wydał około 100 milionów dolarów na zakup BTC i ETH, a następnie wypłacił pieniądze, gdy BTC przekroczył 100 000 dolarów pod koniec 2024 roku, sprzedając się po cenie bliskiej 180 milionów dolarów, osiągając zysk w wysokości około 79,63 miliona dolarów. Chociaż Meitu nie jest firmą zajmującą się strategią skarbową, operacja ta wykazała, że gdy cena wzrośnie do pewnego poziomu, tak zwane "rezerwy strategiczne" mogą zostać przekształcone w narzędzia do realizacji zysków.

Obecnie na rynku nie doszło do zbiorowej wyprzedaży na dużą skalę przez spółki skarbowe, ale nie można ignorować potencjalnych zagrożeń. Niezależnie od tego, czy jest to motyw zysku, czy strach przed przyszłymi rynkami, spółki skarbowe mogą stać się źródłem presji sprzedaży. Redukcja przez Lion Group jest uosobieniem tego niepokoju: jako jedna z pierwszych instytucji zajmujących się strategią skarbową HYPE, która weszła na rynek, jej wyprzedaż jest niewątpliwie sygnałem alarmowym - gdy "armia skarbowa" zdecyduje się na intensywną sprzedaż, efekt paniki może natychmiast wybuchnąć, a hossa może nagle się skończyć pod presją własnego silnika.

Koło zamachowe mNAV: nieskończone kule czy miecz obosieczny?

Koło zamachowe finansowania spółki skarbowej jest zbudowane na mechanizmie mNAV, który jest zasadniczo odruchową logiką koła zamachowego, która daje spółce skarbowej możliwość posiadania pozornie "nieskończonych pocisków" na hossie. mNAV odnosi się do wskaźnika rynkowej wartości aktywów netto, który jest obliczany jako wielokrotność kapitalizacji rynkowej (P) spółki w stosunku do jej aktywów netto na akcję (NAV). W kontekście spółek zajmujących się strategią skarbową, NAV odnosi się do wartości posiadanych aktywów cyfrowych.

Gdy cena akcji P jest wyższa niż NAV aktywów netto na akcję (tj. mNAV > 1), firma może nadal pozyskiwać fundusze i reinwestować zebrane środki w aktywa cyfrowe. Każdy dodatkowy zakup podnosi pozycję i wartość księgową na akcję, co jeszcze bardziej wzmacnia zaufanie rynku do narracji spółki i napędza cenę akcji. W rezultacie, koło zamachowe pozytywnego sprzężenia zwrotnego w zamkniętej pętli zaczęło się obracać: mNAV wzrósł → dodatkowego finansowania → kupił aktywa cyfrowe → zwiększył pozycję na akcję→ zaufanie rynku wzrosło→ cena akcji ponownie wzrosła. To właśnie dzięki temu mechanizmowi MicroStrategy w ciągu ostatnich kilku lat było w stanie stale pozyskiwać fundusze na zakup Bitcoina bez znacznego rozwodnienia jego akcji.

Jednak mNAV to miecz obosieczny. Premia może reprezentować wysoki poziom zaufania do rynku lub może to być po prostu spekulacja spekulacyjna. Gdy mNAV zbiegnie się do 1 lub spadnie poniżej 1, rynek przechodzi z "logiki zagęszczającej" na "logikę rozcieńczenia". Jeśli cena samego tokena spadnie w tym czasie, koło zamachowe obróci się z pozytywnego kierunku w pętlę ujemnego sprzężenia zwrotnego, co spowoduje podwójne zabójstwo kapitalizacji rynkowej i zaufania. Ponadto finansowanie spółek zajmujących się strategią skarbową jest również budowane na premium kole zamachowym mNAV, gdy mNAV jest dyskontowany przez długi czas, dodatkowa przestrzeń emisyjna zostanie zablokowana, a działalność małych i średnich spółek fasadowych, które już znajdują się w stagnacji biznesowej lub są na skraju delistingu, zostanie całkowicie obalona, a ustalony efekt koła zamachowego załamie się w jednej chwili. W teorii, gdy mNAV < 1, bardziej rozsądną opcją dla spółki byłaby sprzedaż swojej pozycji w celu odkupienia akcji w celu przywrócenia równowagi, ale nie należy tego uogólniać, a zdyskontowana spółka może również reprezentować niedowartość.

Podczas bessy w 2022 roku, nawet jeśli mNAV MicroStrategy spadł w pewnym momencie poniżej 1, firma nie zdecydowała się sprzedać monet w celu odkupienia, ale nalegała na zachowanie wszystkich Bitcoinów poprzez restrukturyzację zadłużenia. Ta logika "trzymania się tego" wynika z opartej na wierze wizji Saylora, w której BTC jest kluczowym aktywem zabezpieczającym, które "nigdy się nie sprzeda". Nie jest to jednak powielana przez wszystkie spółki skarbowe. Większość akcji skarbowych altcoinów sama w sobie nie ma stabilnej głównej działalności, a przekształcenie w "firmę kupującą monety" jest tylko sposobem na przetrwanie, bez błogosławieństwa wiary. Gdy warunki rynkowe się pogorszą, są bardziej skłonni do sprzedaży, aby zatrzymać straty lub wypłacić zyski, wywołując panikę.

Jak uniknąć potencjalnych ryzyk związanych z modelem skarbu DAT?

Większość obecnych modeli skarbcafirm, które preferują "BTC"

, to imitacje MicroStrategy, a Bitcoin zawsze odgrywał w nim rolę "kamienia węgielnego branży". Jako jedyne powszechnie akceptowane zdecentralizowane cyfrowe złoto na świecie, konsensus wartości Bitcoina jest prawie niezastąpiony. Niezależnie od tego, czy jest to tradycyjna instytucja finansowa, czy gigant kryptowalutowy, alokacja i oczekiwania związane z Bitcoinem nie osiągnęły jeszcze swoich długoterminowych celów. Dla inwestorów wybór tych "spółek skarbowych BTC" jest często bardziej stabilny i wiąże się z długoterminową premią zaufania niż firmy, które po prostu naśladują logikę skarbca altcoinów.

Zwróć uwagę na relację konkurencyjną i preferuj niszę ekologiczną

, konkurencja na rynku kapitałowym wiodącego celu jest wyjątkowo okrutna. Zwłaszcza w narracyjnym modelu strategii skarbowej rynek często "zna tylko pierwsze i nie zna drugiego". Jak widać po rywalizacji między WINT i BNC, gdy wsparcie kapitału i ortodoksyjnych instytucji skupi się po jednej stronie, druga strona zostanie niemal szybko zmarginalizowana. W tym kontekście inwestorzy powinni skupić się na "efekcie wiodącym": na pierwszym miejscu zwykle znajduje się więcej finansowania instytucjonalnego, narracji medialnej i zaufania rynku, podczas gdy na drugim i trzecim miejscu łatwo jest przeoczyć.

Dla inwestorów detalicznych, jeśli nie mają wystarczającego zrozumienia indywidualnych ocen giełdowych, łatwiej i skuteczniej jest zdecydować się na bezpośrednią alokację monet. W rzeczywistości, nawet przy ostrej konkurencji na poziomie firmy, zarówno ETH, jak i BNB osiągnęły rekordowe poziomy i nie zostały dotknięte.

Jednym z głównych problemówmodelu DAT, który koncentruje się na fundamentach spółek

, jest to, że wiele spółek skarbowych samo w sobie to "spółki fasadowe", ich główna działalność od dawna znajduje się w stagnacji, ich rentowność jest słaba i polegają prawie wyłącznie na "spekulacjach walutowych", aby kontynuować swoje życie. Taki wzorzec może wydawać się rozsądny na rynku byka, ale gdy rynek się odwróci, w jednej chwili straci krew z powodu braku wsparcia przepływów pieniężnych. Dlatego przy wyborze celu inwestorzy muszą zwrócić uwagę na:

Przepływy pieniężne firmy: Czy ma ona zdolność do samokrwiotwórczego?

Koszty zakupu: Czy średnia cena pozycji jest wystarczająca, aby pozostać zdrowym w momencie spadku?

Wskaźnik pozycji: Czy udział aktywów cyfrowych w aktywach netto firmy jest zbyt wysoki?

Cel finansowania: Czy zebrane fundusze są wykorzystywane głównie do zakupu monet, czy też mamy do czynienia z faktycznym rozwojem biznesu?

Wypłacalność: Czy może pozostać stabilna, gdy zapada obligacja zamienna lub cena akcji znajduje się pod presją?

Firmy, które nie mają zdolności krwiotwórczych, mogą prosperować na rynku byka, ale kiedy płynność spada, ich zdolność do opierania się ryzyku jest niezwykle słaba i prawdopodobnie staną się pierwszymi ofiarami paniki.

Podsumowanie

Strategia Skarbu Państwa bez wątpienia wstrzyknęła najsilniejsze paliwo w tę hossę, a stały strumień funduszy pozagiełdowych sprawił, że altcoiny na czele z ETH śpiewają przez całą drogę. Ale im bardziej wydaje się, że jest to model "nieskończonej kuli", tym bardziej musimy uważać na bańki i ukryte zmartwienia, które się za nim kryją. Historia dowiodła, że płynność i narracja mogą rozpalić rynek, ale nie mogą zastąpić realnego wsparcia wartości. Dla inwestorów obecny rynek jest z pewnością optymistyczny, ale muszą też zachować spokój i rozwagę. Tylko zachowując rozsądek w tym zgiełku, możemy stać z podniesioną głową, gdy bańka się cofa.