Prima dată când monedele sunt vândute și delistate, acțiunile valutare nu mai sunt criptomonede

Dacă

ultimul ciclu a fost o micro-strategie care a aprins piața bull a Bitcoin, atunci motorul acestei runde de piață este, fără îndoială, "micro-strategia altcoin". Companiile de trezorerie Ethereum, cum ar fi SBET și BMNR, au continuat să cumpere, nu numai că au împins prețul ETH de la 1.800 USD la începutul lunii mai la 4.700 USD, o creștere de peste 160%, dar au jucat și un nou rol de lider în sentimentul pieței. În același timp, altcoins mainstream, cum ar fi SOL, BNB, HYPE și alte altcoins mainstream, au urmat exemplul și au apărut o serie de companii cu dețineri de trezorerie ca narațiune de bază, amplificând și mai mult așteptările ascendente ale pieței.

– >

– >

Cu toate acestea, pe măsură ce acest model se răspândește, apar semnale de risc. Recent, compania de trezorerie BNB Wint se confruntă cu riscul de delistare, iar compania de trezorerie Hype LGHL a raportat o turbulență de vânzare a monedelor, ridicând semne de întrebare cu privire la sustenabilitatea "strategiei de trezorerie". Care sunt riscurile potențiale ascunse în acest joc de cumpărare centralizat? La ce preocupări ascunse trebuie să acorde atenție investitorii în timp ce urmăresc randamente ridicate? Acest articol va oferi o analiză aprofundată a acestui lucru.

Joc de companie: Capitalul va alege doar câțiva câștigători

Această competiție a "companiilor de trezorerie" poate fi numită un meci eliminatoriu de piață între tine și mine.

Windtree Therapeutics (WINT) a anunțat înființarea unei rezerve strategice BNB în iulie, dar din cauza fundamentelor slabe și a prețurilor acțiunilor lente, a primit în cele din urmă o notificare de delistare a Nasdaq pe 19 august. După anunț, prețul acțiunilor WINT s-a prăbușit continuu, scăzând cu 77,21% într-o singură zi, iar prețul actual este de doar 0,13 USD, o scădere cumulată de 91,7% de la 1,58 USD după anunț. Pentru o companie biofarmaceutică mică care este deja în stadiu clinic, nu a atins încă comercializarea și are pierderi trimestriale tot mai mari, delistarea înseamnă aproape că este complet marginalizată de piață.

– >

– >

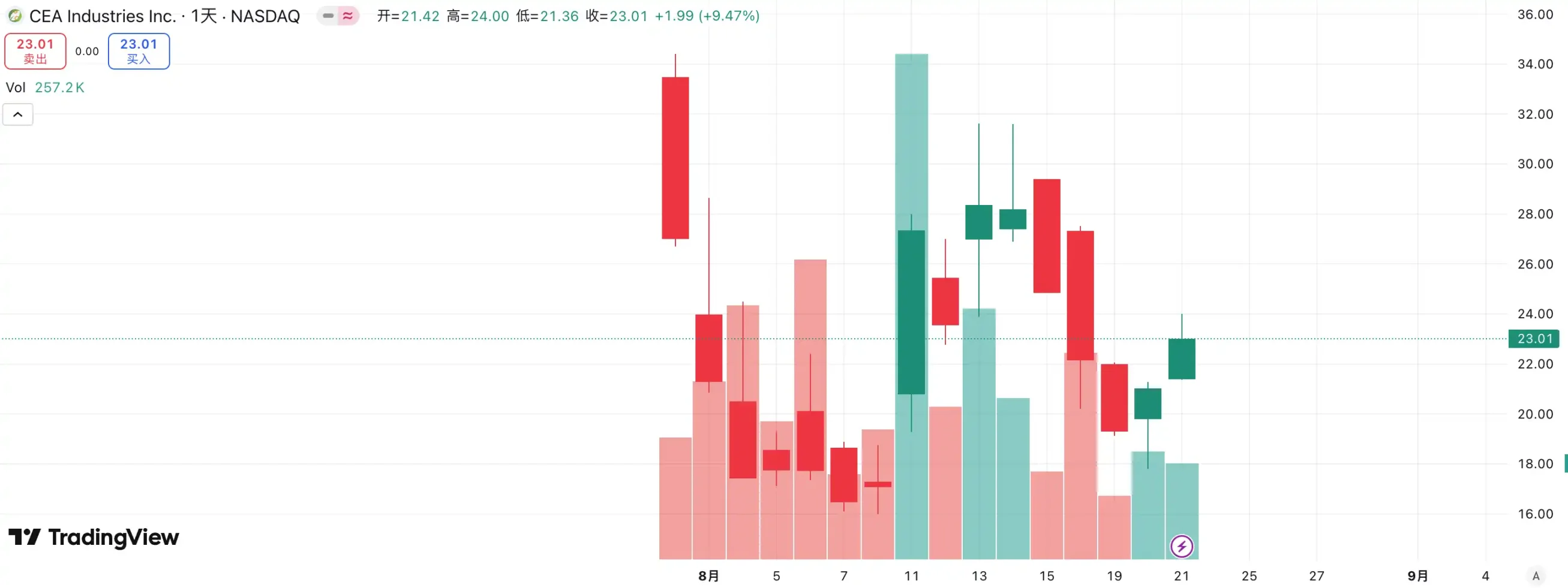

în contrast puternic este un alt jucător nou – BNB Network Company (BNC, fostă CEA Industries). Cu sprijinul YZi Labs, BNC a finalizat o rundă de plasament privat de 500 de milioane de dolari de la sfârșitul lunii iulie până la începutul lunii august, CZ conducând personal cazul, cu până la 140 de instituții participante și o gamă de lux, inclusiv Pantera Capital, Arrington Capital, GSR și alți capitaluri de prim nivel. Compania l-a invitat și pe David Namdar, fostul co-fondator al Galaxy Digital, în funcția de CEO, iar Russell Read, fost director de investiții al CalPERS (Fondul de pensii al angajaților publici din California), a preluat cârma deciziilor de investiții, completând saltul de la acțiunile tradiționale cu capitalizare mică la "companiile de trezorerie ortodoxe BNB" aproape peste noapte.

Alegerea capitalului a dat deja răspunsul: WINT a devenit un "paria", în timp ce BNC a devenit noul purtător de stindard al pieței. Potrivit datelor, prețul acțiunilor BNC a crescut cu 9,47% ieri și are acum un preț de 23,01 USD, consolidându-și și mai mult poziția de lider pe pista "BNB Treasury Company". Se poate spune că această competiție nu este doar o confruntare a fundamentelor companiei, ci și un vot al pieței asupra capacității de integrare a narațiunilor și a resurselor.

pe calea companiilor de trezorerie ETH, concurența este, de asemenea, acerbă. Fiind prima companie listată care a strigat conceptul de "microstrategie ETH", SBET condusă de Joseph Lubin a declanșat rapid un FOMO puternic în primele etape ale pieței, cu avantajul său de prim venit și narațiunea purtătorului de cuvânt ETH, crescând de la 3 USD la peste 120 USD, devenind un caz de referință pentru modelul de trezorerie altcoin.

– >

– >

Cu toate acestea, ascensiunea BMNR a rescris rapid peisajul. Ca întârziat, nu numai că a copleșit SBET în ceea ce privește cumpărarea de inputuri și scala de capital, dar a strigat și sloganul "deține 5% ETH" într-o manieră de profil înalt, ridicând instantaneu imaginația pieței. Mai important, BMNR este susținut de sprijinul public al capitalului veteran de pe Wall Street, cum ar fi Tom Lee și Sister Wood, care a dominat rapid nivelurile instituționale și media. În schimb, deși SBET are susținerea nou-veniților Web3 precum Joseph Lubin, este semnificativ inferior în ceea ce privește vocea și influența în comparație cu BMNR, care este aliat cu "banii vechi" de pe Wall Street.

Tendința prețului acțiunilor celor două confirmă, de asemenea, această diferențiere. Pe piața din august, prețul acțiunilor SBET a crescut de la 17 USD la 25 USD, o creștere generală de aproximativ 50%; BMNR a crescut de la 30 USD la 70 USD, o creștere de peste 130%, depășindu-l semnificativ pe primul. Pe măsură ce BMNR câștigă treptat recunoaștere din partea capitalului principal și a liderilor de opinie, situația competitivă a companiilor de trezorerie ETH a scăpat în mod clar.

Inspirația din spatele acestei competiții este că pista "companiei de trezorerie" a intrat în etapa puternicului și a puternicului. Cu participarea investitorilor instituționali și a capitalului principal, resursele de piață accelerează concentrarea resurselor de piață către un număr mic de întreprinderi cu integrare a capitalului, forță motrice narativă și capacități de guvernanță. Este dificil pentru companiile mici să supraviețuiască în acest model și, chiar dacă se joacă conceptul de "trezorerie", este dificil să reziste testului de performanță și putere financiară al pieței. În cele din urmă, vor rămâne doar câțiva câștigători care pot prelua cu adevărat fondurile și narațiunea, în timp ce bula și adepții vor fi rapid eliminați.

Dacă

piața bull a Bitcoin este susținută de credința lui Michael Saylor, atunci "taurul trezoreriei" altcoins pare mai realist. Saylor a făcut afirmații importante că MicroStrategy "nu își va vinde niciodată" Bitcoin și continuă să cumpere prin finanțare continuă, aducând un flux constant de cumpărături și încredere BTC. Cu toate acestea, "dacă microstrategiile vor vinde monede" a fost întotdeauna în centrul discuțiilor de pe piață. Deși companiile de trezorerie altcoin au urmat acest model, nu au promis niciodată că "nu vând", ceea ce a făcut întotdeauna ca piața să aibă mai multe îngrijorări cu privire la stabilitatea sa.

Recent, Lion Group Holding Ltd., o companie de trezorerie HYPE, a fost monitorizată vânzând jetoane HYPE în valoare de 500.000 de dolari. În urmă cu doar o lună, compania a anunțat lansarea strategiei de trezorerie HYPE după finalizarea unei finanțări de 600 de milioane de dolari, cu scopul de a poziționa $HYPE ca activ de rezervă de bază și de a construi un portofoliu de trezorerie de nivel 1 de ultimă generație prin alocarea de tokenuri precum $SOL și $SUI și a spus clar că va continua să-și crească deținerile de aceste tokenuri în viitor. Deși scara de vânzare a fost de doar 500.000 de dolari, ceea ce a fost nesemnificativ în fața finanțării de 600 de milioane, a meritat totuși ca piața să trezească alarma.

Exemple similare nu sunt neobișnuite. Meitu a cheltuit aproximativ 100 de milioane de dolari pentru a cumpăra BTC și ETH, apoi a încasat când BTC a depășit 100.000 de dolari la sfârșitul anului 2024, vânzându-se la un preț apropiat de 180 de milioane de dolari, obținând un profit de aproximativ 79,63 milioane de dolari. Deși Meitu nu este o companie de strategie de trezorerie, această operațiune a arătat că atunci când prețul crește la un anumit nivel, așa-numitele "rezerve strategice" pot fi transformate în instrumente de luare de profit.

În prezent, nu a existat o vânzare colectivă pe scară largă de către companiile de trezorerie de pe piață, dar riscurile potențiale nu pot fi ignorate. Fie că este vorba de motive de profit sau de teama de piețele viitoare, companiile de trezorerie pot deveni o sursă de presiune de vânzare. Reducerea Lion Group este întruchiparea acestei preocupări: fiind una dintre primele instituții de strategie de trezorerie HYPE care a intrat pe piață, vânzarea sa este, fără îndoială, un semnal de alarmă - odată ce "armata trezoreriei" alege să vândă intensiv, efectul de fugă poate detona instantaneu, iar piața bull poate ajunge la un sfârșit brusc sub propria presiune a motorului.

mNAV Flywheel: gloanțe infinite sau sabie cu două tăișuri?

Volantul de finanțare al companiei de trezorerie este construit pe mecanismul mNAV, care este în esență o logică reflexivă care oferă companiei de trezorerie capacitatea de a avea "gloanțe infinite" aparent într-o piață în creștere. mVAN se referă la rata valorii activului net de piață, care este calculată ca un multiplu al capitalizării de piață (P) a unei companii în raport cu activele sale nete pe acțiune (VAN). În contextul companiilor de strategie de trezorerie, VAN se referă la valoarea activelor digitale pe care le deține.

Când prețul acțiunilor P este mai mare decât VAN al activelor nete pe acțiune (adică mVAN > 1), compania poate continua să strângă fonduri și să reinvestească fondurile strânse în active digitale. Fiecare achiziție suplimentară crește poziția și valoarea contabilă pe acțiune, întărind și mai mult încrederea pieței în narațiunea companiei și ducând prețul acțiunilor în sus. Ca urmare, a început să se întoarcă un feedback pozitiv în buclă închisă: mNAV a crescut → finanțare suplimentară → a cumpărat active digitale → a crescut poziția pe acțiune→ încrederea pieței a crescut→ prețul acțiunilor a crescut din nou. Datorită acestui mecanism, MicroStrategy a reușit să strângă continuu fonduri pentru a cumpăra Bitcoin în ultimii ani, fără a-și dilua semnificativ acțiunile.

Cu toate acestea, mNAV este o sabie cu două tăișuri. Prima poate reprezenta un nivel ridicat de încredere în piață sau poate fi doar speculație speculativă. Odată ce mVAN converge la 1 sau scade sub 1, piața trece de la o "logică de îngroșare" la o "logică de diluare". Dacă prețul tokenului în sine scade în acest moment, volantul se va întoarce dintr-o direcție pozitivă într-o buclă de feedback negativ, rezultând o dublă ucidere a capitalizării de piață și a încrederii. În plus, finanțarea companiilor de strategie de trezorerie este, de asemenea, construită pe volantul premium al mNAV, atunci când mNAV este redus pentru o lungă perioadă de timp, spațiul de emisiune suplimentar va fi blocat, iar afacerile companiilor fantomă mici și mijlocii care sunt deja în stagnare sau pe punctul de a fi delistate vor fi complet răsturnate, iar efectul de volant stabilit se va prăbuși într-o clipă. În teorie, atunci când mVAN < 1, o opțiune mai rezonabilă pentru o companie ar fi să-și vândă poziția de răscumpărare a acțiunilor pentru a restabili echilibrul, dar nu ar trebui să fie generalizată, iar compania scontată poate reprezenta, de asemenea, subevaluare.

În timpul pieței bear din 2022, chiar dacă mNAV al MicroStrategy a scăzut sub 1 la un moment dat, compania nu a ales să vândă monede pentru a răscumpăra, ci a insistat să păstreze tot Bitcoin prin restructurarea datoriilor. Această logică de a "rămâne la ea" provine din viziunea bazată pe credință a lui Saylor despre BTC ca un activ colateral de bază care "nu se va vinde niciodată". Dar această cale nu este replicată de toate companiile de trezorerie. Majoritatea acțiunilor de trezorerie altcoin nu au o afacere principală stabilă, iar transformarea într-o "companie de cumpărare de monede" este doar un mijloc de supraviețuire, fără binecuvântarea credinței. Odată ce condițiile de piață se deteriorează, este mai probabil ca aceștia să vândă pentru a opri pierderile sau pentru a încasa profiturile, declanșând o fugă.

Cum să evitați riscurile potențiale ale modelului de trezorerie DAT? Majoritatea

modelelor actuale de trezorerie alecompaniilor care preferă "BTC"

sunt imitații ale MicroStrategy, iar Bitcoin a jucat întotdeauna rolul de "piatră de temelie a industriei" în acesta. Fiind singurul aur digital descentralizat acceptat pe scară largă din lume, consensul valorii Bitcoin este aproape de neînlocuit. Fie că este vorba de o instituție financiară tradițională sau de un gigant cripto-nativ, alocarea și așteptările Bitcoin nu și-au atins încă obiectivele pe termen lung. Pentru investitori, alegerea acelor "companii de trezorerie BTC" este adesea mai stabilă și are o primă de încredere pe termen lung decât companiile care pur și simplu imită logica trezoreriei altcoin.

Acordați atenție relației concurențiale și preferați

concurența de nișă ecologică pe piața de capital a țintei principale este extrem de crudă. În special în modelul narativ al strategiei de trezorerie, piața adesea "cunoaște doar primul și nu îl cunoaște pe al doilea". După cum se poate observa din competiția dintre WINT și BNC, odată ce sprijinul capitalului și al instituțiilor ortodoxe este concentrat într-o parte, cealaltă parte va fi aproape rapid marginalizată. În acest context, investitorii ar trebui să se concentreze pe "efectul de conducere": primul loc tinde să obțină mai multă finanțare instituțională, narațiune media și încredere în piață, în timp ce locurile doi și trei sunt ușor de trecut cu vederea.

Pentru investitorii de retail, dacă nu au suficientă înțelegere a judecății individuale a acțiunilor, este mai simplu și mai eficient să aleagă să aloce direct monedele. De fapt, chiar și cu o concurență acerbă la nivel de companie, ETH și BNB au atins ambele maxime record și nu au fost afectate. Una dintre

problemele de bazăale modelului DAT, care se concentrează pe fundamentele companiei

, este că multe companii de trezorerie sunt "companii fantomă", activitatea lor principală a stagnat de mult timp, profitabilitatea lor este slabă și se bazează aproape în întregime pe "speculațiile valutare" pentru a-și continua viața. Un astfel de model poate părea rezonabil într-o piață în creștere, dar odată ce piața se inversează, va pierde sânge într-o clipă din cauza lipsei de sprijin pentru fluxul de numerar. Prin urmare, atunci când aleg o țintă, investitorii trebuie să acorde atenție la:

Fluxul de numerar al companiei: Are capacitatea de auto-hematopoietică?

Costuri de cumpărare: Este prețul mediu al poziției suficient pentru a rămâne sănătos în retragere?

Raportul poziției: Proporția activelor digitale în activele nete ale companiei este prea mare?

Scopul finanțării: Fondurile strânse sunt folosite în principal pentru a cumpăra monede sau există o dezvoltare reală a afacerii?

Solvabilitate: Poate rămâne stabilă atunci când obligațiunile convertibile ajung la scadență sau prețul acțiunilor este sub presiune?

Companiile care nu au capacitate hematopoietică pot fi prospere pe o piață în creștere, dar atunci când lichiditatea scade, capacitatea lor de a rezista riscurilor este extrem de slabă și este probabil să devină primele victime ale debandadei.

Rezumat

Strategia de trezorerie a injectat, fără îndoială, cel mai puternic combustibil în această piață în creștere, iar un flux constant de fonduri extrabursiere a făcut ca altcoin-urile conduse de ETH să cânte până la capăt. Dar cu cât pare a fi un model de "glonț infinit", cu atât trebuie să fim mai atenți la bulele și grijile ascunse din spatele lui. Istoria a dovedit că lichiditatea și narațiunea pot aprinde piața, dar nu pot înlocui sprijinul valorii reale. Pentru investitori, piața actuală este cu siguranță optimistă, dar trebuie să rămână calmi și prudenți. Doar rămânând raționali în agitație putem sta drepți atunci când bula se retrage.