De eerste keer dat munten worden verkocht en van de beurs worden gehaald, zijn valutaaandelen niet langer cryptocurrencies

Geschreven door: KKK, Rhythm

Als de laatste cyclus een microstrategie was die de bullmarkt van Bitcoin deed ontbranden, dan is de motor van deze marktronde ongetwijfeld de "altcoin-microstrategie". Ethereum-treasurybedrijven zoals SBET en BMNR bleven kopen, waardoor de prijs van ETH niet alleen helemaal van $ 1.800 begin mei naar $ 4.700 ging, een stijging van meer dan 160%, maar ook een nieuwe leidende rol speelde in het marktsentiment. Tegelijkertijd hebben mainstream altcoins zoals SOL, BNB, HYPE en andere mainstream altcoins dit voorbeeld gevolgd, en zijn er een aantal bedrijven met treasury-belangen als kernverhaal naar voren gekomen, waardoor de opwaartse verwachtingen van de markt verder worden versterkt.

– >

– >

Naarmate dit patroon zich verspreidt, komen er echter risicosignalen naar voren. Onlangs loopt BNB-treasurybedrijf Wint het risico van schrapping, en Hype-treasurybedrijf LGHL heeft melding gemaakt van onrust in de verkoop van munten, wat vragen oproept over de duurzaamheid van de "treasury-strategie". Wat zijn de potentiële risico's die verborgen zitten in dit gecentraliseerde koopspel? Op welke verborgen zorgen moeten beleggers letten bij het najagen van hoge rendementen? Dit artikel geeft een diepgaande analyse hiervan.

Bedrijfsspel: Het kapitaal zal slechts een paar winnaars kiezen

Deze competitie van "treasury-bedrijven" kan een knock-outwedstrijd tussen jou en mij worden genoemd.

Windtree Therapeutics (WINT) kondigde in juli de oprichting van een strategische BNB-reserve aan, maar vanwege zwakke fundamentals en aanhoudend trage aandelenkoersen ontving het uiteindelijk op 19 augustus een kennisgeving van schrapping van de Nasdaq-notering. Na de aankondiging kelderde de aandelenkoers van WINT voortdurend, met een daling van 77,21% op één dag, en de huidige prijs is slechts $ 0,13, een cumulatieve daling van 91,7% ten opzichte van $ 1,58 na de aankondiging. Voor een klein biofarmaceutisch bedrijf dat zich al in de klinische fase bevindt, nog geen commercialisering heeft bereikt en steeds grotere kwartaalverliezen heeft, betekent het schrappen van de notering bijna dat het volledig wordt gemarginaliseerd door de markt.

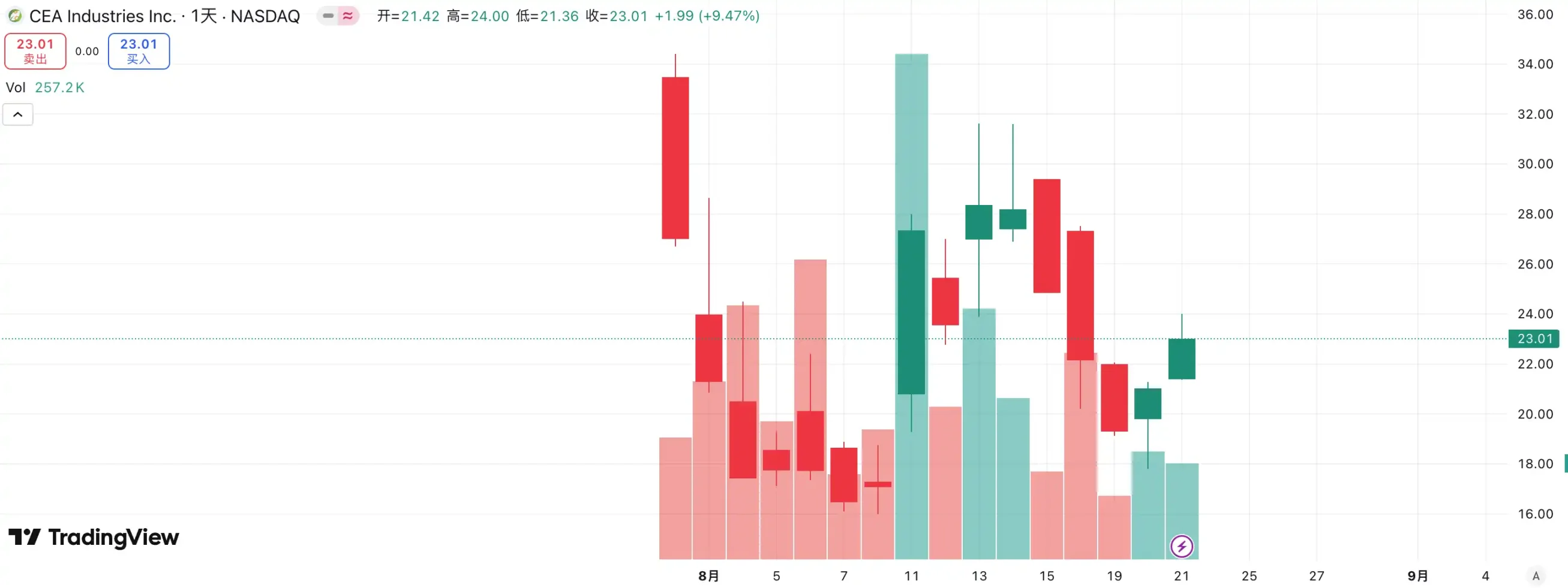

in schril contrast staat een andere nieuwe speler - BNB Network Company (BNC, voorheen CEA Industries). Met de steun van YZi Labs voltooide BNC van eind juli tot begin augustus een onderhandse plaatsingsronde van $ 500 miljoen, waarbij CZ persoonlijk de zaak leidde, met maar liefst 140 deelnemende instellingen en een luxe line-up, waaronder Pantera Capital, Arrington Capital, GSR en ander eerstelijns kapitaal. Het bedrijf nodigde ook David Namdar, voormalig mede-oprichter van Galaxy Digital, uit als CEO, en Russell Read, voormalig chief investment officer van CalPERS (California Public Employees' Pension Fund), nam het roer van investeringsbeslissingen over en voltooide de sprong van traditionele small-cap aandelen naar "BNB orthodoxe treasury companies" bijna van de ene op de andere dag.

De keuze van het kapitaal heeft het antwoord al gegeven: WINT is een "outcast" geworden, terwijl BNC de nieuwe vaandeldrager van de markt is geworden. Volgens de gegevens steeg de aandelenkoers van BNC gisteren met 9,47% en is nu geprijsd op $ 23,01, waarmee de leidende positie in het spoor van "BNB Treasury Company" verder wordt versterkt. Men kan zeggen dat deze wedstrijd niet alleen een confrontatie is van de fundamenten van het bedrijf, maar ook een stemming van de markt over het vermogen van narratief en resource-integratie.

in het spoor van ETH treasury company, is de concurrentie ook hevig. Als het eerste beursgenoteerde bedrijf dat het concept van "ETH-microstrategie" schreeuwde, veroorzaakte SBET onder leiding van Joseph Lubin al snel een sterke FOMO in de vroege stadia van de markt met zijn first-mover-voordeel en ETH-woordvoerderverhaal, stijgend van $ 3 naar meer dan $ 120, en werd het een benchmark voor het altcoin-treasurymodel.

– >

– >

De opkomst van BMNR herschreef het landschap echter snel. Als laatkomer overweldigde het SBET niet alleen in termen van koopinput en kapitaalschaal, maar schreeuwde het ook de slogan "hold 5% ETH" op een spraakmakende manier, waardoor de verbeelding van de markt onmiddellijk werd opgewekt. Wat nog belangrijker is, BMNR wordt gesteund door de publieke steun van Wall Street-veteranenkapitaal zoals Tom Lee en Sister Wood, die snel de institutionele en medianiveaus hebben gedomineerd. Daarentegen, hoewel SBET de goedkeuring heeft van Web3-parvenu's zoals Joseph Lubin, is het aanzienlijk inferieur in termen van stem en invloed in vergelijking met BMNR, dat gelieerd is aan het "oude geld" van Wall Street.

De aandelenkoersontwikkeling van de twee bevestigt ook deze differentiatie. Op de markt van augustus steeg de aandelenkoers van SBET van $ 17 naar $ 25, een totale stijging van ongeveer 50%; BMNR steeg van $ 30 naar $ 70, een stijging van meer dan 130%, waarmee het aanzienlijk beter presteerde dan de eerste. Nu BMNR geleidelijk erkenning krijgt van mainstream kapitaal en opinieleiders, is de concurrentiesituatie van ETH-schatkistbedrijven duidelijk ontsnapt.

inspiratie achter deze wedstrijd is dat de "treasury company"-track het stadium van de sterken en de sterken is binnengegaan. Met de deelname van institutionele beleggers en hoofdkapitaal versnellen marktmiddelen de concentratie van marktmiddelen naar een klein aantal ondernemingen met kapitaalintegratie, verhalende drijvende kracht en governancecapaciteiten. Het is moeilijk voor kleine bedrijven om te overleven in dit model, en zelfs als het concept van "treasury" wordt gespeeld, is het moeilijk om de prestatietest en financiële kracht van de markt te weerstaan. Uiteindelijk zullen er maar een paar winnaars op de baan overblijven die het geld en het verhaal echt op zich kunnen nemen, terwijl de bubbel en volgers snel zullen worden geëlimineerd.

Verborgen zorgen over het verkopen van munten: strategische reserves betekenen niet dat ze voor altijd worden vastgehouden

Als de bullmarkt van Bitcoin wordt ondersteund door het geloof van Michael Saylor, dan lijkt de "treasury bull" van altcoins realistischer. Saylor heeft spraakmakende beweringen gedaan dat MicroStrategy zijn Bitcoin "nooit zal verkopen" en blijft kopen door middel van continue financiering, waardoor BTC een gestage stroom van kopen en vertrouwen krijgt. Desalniettemin is "of microstrategieën munten zullen verkopen" altijd de focus geweest van marktdiscussies. Hoewel altcoin-treasurybedrijven dit model hebben gevolgd, hebben ze nooit een belofte gedaan om "niet te verkopen", waardoor de markt zich altijd meer zorgen heeft gemaakt over de stabiliteit ervan.

Onlangs werd Lion Group Holding Ltd., een HYPE-treasurybedrijf, gecontroleerd door $ 500.000 aan HYPE-tokens te verkopen. Slechts een maand geleden kondigde het bedrijf de lancering aan van de HYPE-treasurystrategie na het voltooien van een financiering van $ 600 miljoen, met als doel $HYPE te positioneren als een kernreserve-activa en een Layer-1-treasuryportefeuille van de volgende generatie op te bouwen door tokens zoals $SOL en $SUI toe te wijzen, en maakte duidelijk dat het zijn bezit van deze tokens in de toekomst zou blijven vergroten. Hoewel de verkoopschaal slechts $ 500.000 bedroeg, wat onbeduidend was in het licht van een financiering van 600 miljoen, was het toch de markt waard om alarm te slaan.

Soortgelijke voorbeelden zijn niet ongewoon. Meitu gaf ongeveer $ 100 miljoen uit om BTC en ETH te kopen, en betaalde vervolgens uit toen BTC eind 2024 meer dan $ 100,000 overschreed, verkopend tegen een prijs van bijna $ 180 miljoen, wat een winst opleverde van ongeveer $ 79.63 miljoen. Hoewel Meitu geen treasury-strategiebedrijf is, heeft deze operatie aangetoond dat wanneer de prijs tot een bepaald niveau stijgt, de zogenaamde "strategische reserves" kunnen worden omgezet in winstnemingsinstrumenten.

Op dit moment is er geen grootschalige collectieve sell-off door treasury-bedrijven in de markt, maar de potentiële risico's kunnen niet worden genegeerd. Of het nu gaat om winstmotieven of angst voor toekomstige markten, treasury-bedrijven kunnen een bron van verkoopdruk worden. De vermindering van Lion Group is de belichaming van deze zorg: als een van de eerste HYPE-treasurystrategie-instellingen die de markt betreedt, is de uitverkoop ongetwijfeld een wake-up call - zodra het "treasuryleger" ervoor kiest om intensief te verkopen, kan het stormloopeffect onmiddellijk ontploffen en kan de bullmarkt abrupt eindigen onder zijn eigen motordruk.

mNAV-vliegwiel: oneindige kogels of tweesnijdend zwaard?

Het financieringsvliegwiel van het treasury-bedrijf is gebouwd op het mNAV-mechanisme, dat in wezen een reflexieve vliegwiellogica is die het treasury-bedrijf de mogelijkheid geeft om schijnbaar "oneindige kogels" te hebben in een bullmarkt. mNAV verwijst naar de Market Net Asset Value ratio, die wordt berekend als een veelvoud van de marktkapitalisatie (P) van een bedrijf ten opzichte van het nettovermogen per aandeel (NAV). In de context van treasury-strategiebedrijven verwijst NAV naar de waarde van digitale activa die het bezit.

Wanneer de aandelenkoers P hoger is dan de NAV van het nettovermogen per aandeel (d.w.z. mNAV > 1), kan het bedrijf doorgaan met het inzamelen van fondsen en het opgehaalde geld herinvesteren in digitale activa. Elke extra aankoop verhoogt de positie en de boekwaarde per aandeel, waardoor het vertrouwen van de markt in het verhaal van het bedrijf verder wordt versterkt en de aandelenkoers stijgt. Als gevolg hiervan begon een closed-loop vliegwiel met positieve feedback te draaien: mNAV steeg → extra financiering → digitale activa kochten → positie per aandeel verhoogden→ marktvertrouwen toenam→ aandelenkoers weer steeg. Het is dankzij dit mechanisme dat MicroStrategy de afgelopen jaren voortdurend geld heeft kunnen inzamelen om Bitcoin te kopen zonder zijn aandelen aanzienlijk te verwateren.

mNAV is echter een tweesnijdend zwaard. De premie kan een hoog niveau van vertrouwen in de markt vertegenwoordigen, of het kan gewoon speculatieve speculatie zijn. Zodra de mNAV convergeert naar 1 of onder 1 daalt, schakelt de markt over van een "verdikkingslogica" naar een "verdunningslogica". Als de prijs van het token zelf op dit moment daalt, zal het vliegwiel van een positieve richting naar een negatieve feedbacklus draaien, wat resulteert in een dubbele kill van marktkapitalisatie en vertrouwen. Daarnaast is de financiering van treasury-strategiebedrijven ook gebaseerd op het premium vliegwiel van mNAV, wanneer mNAV voor een lange tijd wordt verdisconteerd, zal de extra uitgifteruimte worden geblokkeerd en zullen de activiteiten van kleine en middelgrote lege vennootschappen die al in stagnatie verkeren of op het punt staan van de notering te worden geschrapt, volledig worden omvergeworpen, en het gevestigde vliegwieleffect zal in een oogwenk instorten. In theorie, wanneer de mNAV 1 <, zou een redelijkere optie voor een bedrijf zijn om zijn positie te verkopen om aandelen terug te kopen om het evenwicht te herstellen, maar het mag niet worden veralgemeend, en het verdisconteerde bedrijf kan ook onderwaarde vertegenwoordigen.

Tijdens de bearmarkt van 2022, zelfs als de mNAV van MicroStrategy op een gegeven moment onder de 1 daalde, koos het bedrijf er niet voor om munten te verkopen om terug te kopen, maar drong het erop aan alle Bitcoin te behouden door middel van schuldherstructurering. Deze logica van "eraan vasthouden" komt voort uit Saylor's op geloof gebaseerde visie van BTC als een belangrijk onderpand dat "nooit zal verkopen". Maar dit pad wordt niet door alle treasury-bedrijven gerepliceerd. De meeste altcoin-schatkistaandelen zelf missen een stabiel hoofdbedrijf, en de transformatie naar een "muntinkoopbedrijf" is slechts een middel om te overleven, zonder de zegen van het geloof. Zodra de marktomstandigheden verslechteren, is de kans groter dat ze verkopen om verliezen te stoppen of winsten uit te betalen, wat een stormloop veroorzaakt.

Hoe vermijd je de potentiële risico's van het DAT-treasurymodel?

De meeste van de huidige treasury-modellen vanbedrijven die de voorkeur geven aan "BTC"

zijn imitaties van MicroStrategy, en Bitcoin heeft daarin altijd de rol van "hoeksteen van de industrie" gespeeld. Als het enige algemeen geaccepteerde gedecentraliseerde digitale goud ter wereld, is de waardeconsensus van Bitcoin bijna onvervangbaar. Of het nu gaat om een traditionele financiële instelling of een crypto-native gigant, de toewijzing en verwachtingen van Bitcoin hebben hun langetermijndoelen nog niet bereikt. Voor beleggers is het kiezen van die "BTC-treasurybedrijven" vaak stabieler en heeft het een vertrouwenspremie op de lange termijn dan bedrijven die simpelweg de logica van altcoin-treasury imiteren.

Besteed aandacht aan de concurrentieverhouding en geef de voorkeur aan de ecologische

niche, concurrentie op de kapitaalmarkt van het belangrijkste doelwit is buitengewoon wreed. Vooral in het narratieve model van treasury-strategie kent de markt vaak "alleen het eerste en het tweede niet". Zoals blijkt uit de concurrentie tussen WINT en BNC, zal de andere kant, zodra de steun van het kapitaal en de orthodoxe instellingen aan de ene kant is geconcentreerd, bijna snel worden gemarginaliseerd. In deze context moeten beleggers zich richten op het "leidende effect": de eerste plaats heeft de neiging om meer institutionele financiering, mediaverhalen en marktvertrouwen te krijgen, terwijl de tweede en derde plaats gemakkelijk over het hoofd worden gezien.

Voor particuliere beleggers is het, als ze niet genoeg inzicht hebben in individuele aandelenoordelen, eenvoudiger en effectiever om ervoor te kiezen om zelf munten rechtstreeks toe te wijzen. Zelfs met hevige concurrentie op bedrijfsniveau hebben ETH en BNB beide recordhoogtes bereikt en zijn ze niet beïnvloed.

Een van de kernproblemenvan het DAT-model, dat zich richt op de fundamenten van bedrijven

, is dat veel schatkistbedrijven zelf "lege vennootschappen" zijn, dat hun hoofdactiviteit al lang stagneert, dat hun winstgevendheid zwak is en dat ze bijna volledig afhankelijk zijn van "valutaspeculatie" om hun leven voort te zetten. Een dergelijk patroon lijkt misschien redelijk in een bullmarkt, maar zodra de markt omkeert, zal deze in een oogwenk bloed verliezen vanwege een gebrek aan cashflowondersteuning. Daarom moeten beleggers bij het kiezen van een doelwit letten op:

De cashflow van het bedrijf: heeft het het vermogen om zichzelf te hematopoëtisch te maken?

Aankoopkosten: Is de gemiddelde positieprijs voldoende om gezond te blijven in de pullback?

Positieverhouding: Is het aandeel van digitale activa in de nettoactiva van het bedrijf te hoog?

Financieringsdoel: Wordt het opgehaalde geld voornamelijk gebruikt om munten te kopen, of is er sprake van daadwerkelijke bedrijfsontwikkeling?

Solvabiliteit: Kan deze stabiel blijven wanneer de converteerbare obligatie vervalt of de aandelenkoers onder druk staat?

Bedrijven die niet in staat zijn om hematopoëtisch te zijn, kunnen welvarend zijn in een bullmarkt, maar wanneer de liquiditeit wegebt, is hun vermogen om risico's te weerstaan uiterst zwak en zullen ze waarschijnlijk de eerste slachtoffers van de stormloop worden.

Samenvatting

De treasury-strategie heeft ongetwijfeld de sterkste brandstof in deze bullmarkt geïnjecteerd, en een gestage stroom van over-the-counter-fondsen heeft ervoor gezorgd dat altcoins onder leiding van ETH de hele weg zingen. Maar hoe meer het een "oneindige kogel" -model lijkt te zijn, hoe meer we op onze hoede moeten zijn voor de bubbels en verborgen zorgen erachter. De geschiedenis heeft bewezen dat liquiditeit en verhaal de markt kunnen doen ontbranden, maar ze kunnen de ondersteuning van echte waarde niet vervangen. Voor beleggers is de huidige markt zeker optimistisch, maar ze moeten ook kalm en voorzichtig blijven. Alleen door rationeel te blijven in de drukte kunnen we standhouden wanneer de bubbel zich terugtrekt.