Při prvním prodeji a vyřazení mincí z burzy již měnové akcie nejsou kryptoměnami

Napsal: KKK, Rhythm

Pokud byl poslední cyklus mikrostrategií, která zažehla býčí trh Bitcoinu, pak motorem tohoto kola trhu je bezpochyby "altcoinová mikrostrategie". Společnosti zabývající se ethereem jako SBET a BMNR pokračovaly v nákupech, přičemž nejenže posunuly cenu ETH z 1 800 USD na začátku května na 4 700 USD, což představuje nárůst o více než 160 %, ale také hrály novou vedoucí roli v náladě na trhu. Současně následovaly mainstreamové altcoiny, jako jsou SOL, BNB, HYPE a další mainstreamové altcoiny, a objevila se řada společností, jejichž hlavním příběhem jsou držby státních dluhopisů, což dále zesiluje vzestupná očekávání trhu.

– >

– >

Jak se však tento vzorec šíří, objevují se rizikové signály. V poslední době čelí riziku vyřazení BNB treasury společnost Wint a hype treasury společnost LGHL ohlásila turbulence v prodeji mincí, což vyvolává otázky ohledně udržitelnosti "treasury strategie". Jaká jsou potenciální rizika skrytá v této centralizované nákupní hře? Jakým skrytým obavám musí investoři věnovat pozornost při honbě za vysokými výnosy? Tento článek poskytne hloubkovou analýzu tohoto tématu.

Firemní hra: Kapitál vybere jen několik vítězů

Tuto soutěž "treasury společností" lze nazvat vyřazovacím zápasem mezi vámi a mnou.

Společnost Windtree Therapeutics (WINT) oznámila vytvoření strategické rezervy BNB v červenci, ale kvůli slabým fundamentům a pokračujícím pomalým cenám akcií nakonec 19. srpna obdržela oznámení o vyřazení z burzy Nasdaq. Po tomto oznámení cena akcií WINT neustále klesala a za jediný den se propadla o 77,21 % a aktuální cena je pouze 0,13 USD, což je kumulativní pokles o 91,7 % z 1,58 USD po oznámení. Pro malou biofarmaceutickou společnost, která je již v klinické fázi, ještě nedosáhla komercializace a má prohlubující se čtvrtletní ztráty, znamená vyřazení z burzy téměř to, že bude zcela marginalizována trhem.

– >

– >

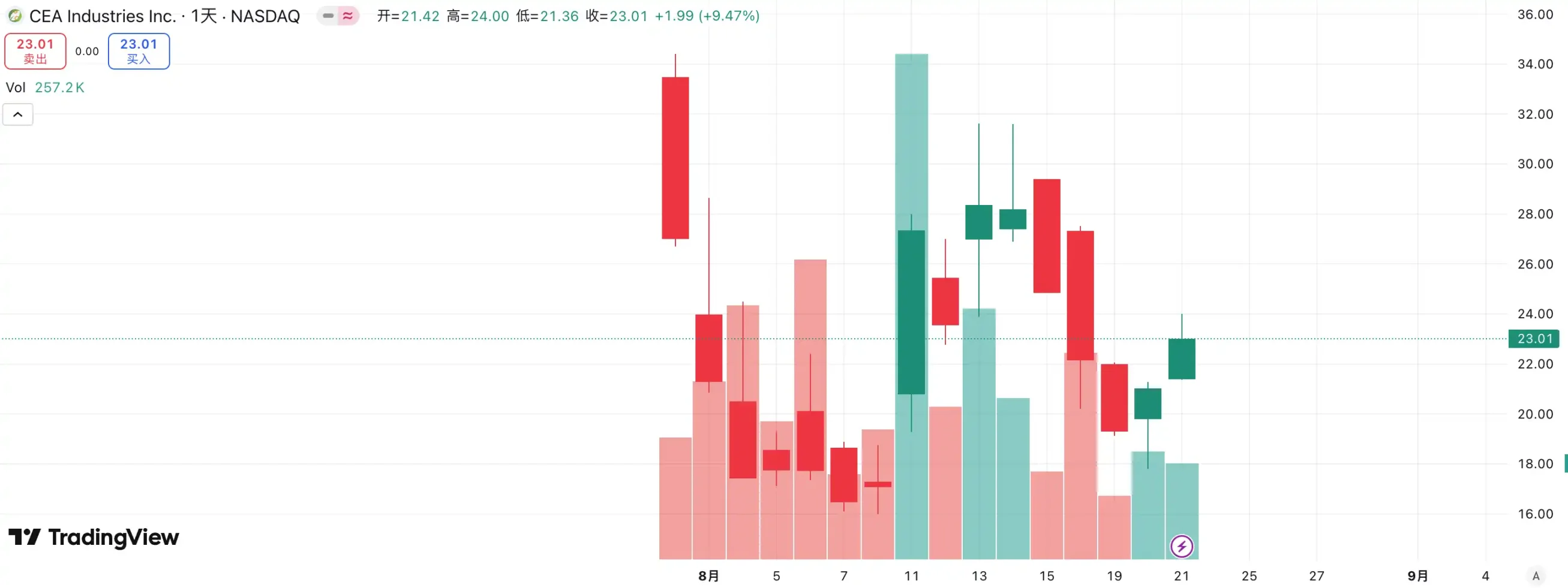

v ostrém kontrastu je další nový hráč – BNB Network Company (BNC, dříve CEA Industries). S podporou YZi Labs dokončila BNC od konce července do začátku srpna kolo privátních umístění v hodnotě 500 milionů dolarů, přičemž CZ osobně vedla případ s až 140 zúčastněnými institucemi a luxusní sestavou, včetně Pantera Capital, Arrington Capital, GSR a dalšího prvotřídního kapitálu. Společnost také pozvala Davida Nandara, bývalého spoluzakladatele Galaxy Digital, jako generálního ředitele, a Russella Reada, bývalého investičního ředitele CalPERS (California Public Employees' Pension Fund), kteří se ujali kormidla investičních rozhodnutí a téměř přes noc dokončili skok od tradičních akcií s malou tržní kapitalizací k "ortodoxním pokladním společnostem BNB".

Volba kapitálu již dala odpověď: WINT se stal "vyvrhelem", zatímco BNC se stala novým trhem Podle údajů cena akcií BNC včera vzrostla o 9,47 % a nyní je oceněna na 23,01 USD, což dále posiluje její vedoucí pozici v oblasti "BNB Treasury Company". Dá se říci, že tato soutěž není jen soubojem základů společnosti, ale také hlasováním trhu o schopnosti vyprávění a integrace zdrojů.

v oblasti ETH treasury company je konkurence také tvrdá. Jako první kótovaná společnost, která křičela koncept "mikrostrategie ETH", SBET vedená Josephem Lubinem rychle vyvolala silné FOMO v raných fázích trhu díky své výhodě prvního tahu a vyprávění mluvčího ETH, které vzrostlo ze 3 USD na více než 120 USD a stalo se referenčním případem pro model altcoinové pokladny.

– >

– >

Vzestup BMNR však rychle přepsal krajinu. Jako opozdilec nejenže překonal SBET, pokud jde o nákupní vstupy a kapitálový rozsah, ale také vykřikl slogan "držte 5 % ETH" vysoce profilovaným způsobem, čímž okamžitě zvýšil představivost trhu. Ještě důležitější je, že BMNR je podporována veřejnou podporou veteránského kapitálu z Wall Street, jako jsou Tom Lee a Sister Wood, který rychle ovládl institucionální a mediální úroveň. Naproti tomu, ačkoli má SBET podporu začínajících web3, jako je Joseph Lubin, je výrazně horší, pokud jde o hlas a vliv, ve srovnání s BMNR, který je spojen se "starými penězi" Wall Street.

Vývoj cen akcií těchto dvou společností také potvrzuje tuto diferenciaci. Na srpnovém trhu vzrostla cena akcií SBET ze 17 USD na 25 USD, což představuje celkový nárůst o přibližně 50 %; BMNR vzrostl z 30 USD na 70 USD, což představuje nárůst o více než 130 %, čímž výrazně překonal první jmenovaný. Jak BMNR postupně získává uznání od mainstreamových kapitálových a názorových vůdců, konkurenční situace pokladních společností ETH se zjevně vytratila.

Inspirací této soutěže je, že dráha "treasury company" vstoupila na scénu silných a silných. Za účasti institucionálních investorů a hlavního kapitálu tržní zdroje urychlují koncentraci tržních zdrojů do malého počtu podniků s kapitálovou integrací, hnací silou příběhu a schopnostmi řízení. Pro malé společnosti je obtížné přežít v tomto modelu, a i když se hraje s konceptem "treasury", je těžké odolat tržnímu testu výkonnosti a finanční síly. Nakonec zůstane na trati jen několik vítězů, kteří se skutečně mohou ujmout finančních prostředků a příběhu, zatímco bublina a následovníci budou rychle odstraněni.

Skryté obavy z prodeje mincí: Strategické rezervy neznamenají držení navždy

Pokud je býčí trh bitcoinu podporován vírou Michaela Saylora, pak se "státní býk" altcoinů zdá být realističtější. Saylor přichází s významnými tvrzeními, že MicroStrategy "nikdy neprodá" své bitcoiny a pokračuje v nákupu prostřednictvím nepřetržitého financování, což BTC přináší stálý proud nákupů a důvěry. Nicméně "zda mikro strategie budou prodávat coiny" bylo vždy středem zájmu tržní diskuse. Ačkoli se altcoinové pokladní společnosti řídily tímto modelem, nikdy nedaly slib, že "nebudou prodávat", což vždy způsobilo, že trh měl větší obavy o svou stabilitu.

Nedávno byla monitorována společnost Lion Group Holding Ltd., která je součástí pokladny HYPE, a prodávala tokeny HYPE v hodnotě 500 000 USD. Jen před měsícem společnost oznámila spuštění strategie pokladny HYPE po dokončení financování ve výši 600 milionů dolarů s cílem umístit $HYPE jako základní rezervní aktivum a vybudovat portfolio pokladny nové generace vrstvy 1 alokací tokenů, jako jsou $SOL a $SUI, a dala jasně najevo, že v budoucnu bude i nadále zvyšovat své držby těchto tokenů. Přestože rozsah prodeje činil pouze 500 000 USD, což bylo tváří v tvář 600 milionům financování zanedbatelné, stále stálo trhu za to vzbudit poplach.

Podobné příklady nejsou neobvyklé. Meitu utratil asi $100 milionů za nákup BTC a ETH a poté vyplatil, když BTC koncem roku 2024 přesáhl $100 000, prodal se za cenu blízkou $180 milionům, čímž dosáhl zisku přibližně $79,63 milionu. Ačkoli Meitu není společností zabývající se treasury strategií, tato operace ukázala, že když cena vzroste na určitou úroveň, takzvané "strategické rezervy" mohou být přeměněny na nástroje pro vybírání zisku.

V současné době nedošlo na trhu k žádnému rozsáhlému kolektivnímu výprodeji ze strany treasury společností, ale potenciální rizika nelze ignorovat. Ať už jde o ziskové motivy nebo strach z budoucích trhů, treasury společnosti se mohou stát zdrojem prodejního tlaku. Snížení Lion Group je ztělesněním těchto obav: jako jedna z prvních institucí strategie pokladny HYPE, která vstoupila na trh, je její výprodej nepochybně budíčkem - jakmile se "armáda státní pokladny" rozhodne intenzivně prodávat, efekt úprku může okamžitě vybuchnout a býčí trh může náhle skončit pod vlastním tlakem motoru.

Setrvačník mNAV: Nekonečné kulky nebo dvousečný meč?

Finanční setrvačník treasury společnosti je postaven na mechanismu mNAV, což je v podstatě reflexivní logika setrvačníku, která dává treasury společnosti schopnost mít zdánlivě "nekonečné náboje" na býčím trhu. mNAV označuje poměr tržní čisté hodnoty aktiv, který se vypočítává jako násobek tržní kapitalizace (P) společnosti ve vztahu k jejím čistým aktivům na akcii (NAV). V kontextu společností se strategií treasury se NAV vztahuje k hodnotě digitálních aktiv, která drží.

Když je cena akcií P vyšší než NAV čistých aktiv na akcii (tj. mNAV > 1), může společnost pokračovat v získávání finančních prostředků a získané prostředky reinvestovat do digitálních aktiv. Každý další nákup zvyšuje pozici a účetní hodnotu na akcii, což dále posiluje důvěru trhu v příběh společnosti a zvyšuje cenu akcií. V důsledku toho se setrvačník s pozitivní zpětnou vazbou v uzavřené smyčce začal otáčet: mNAV vzrostl → dodatečného financování → nakoupil digitální aktiva → zvýšil pozici na akcii→ zvýšila se důvěra trhu→ cena akcií opět vzrostla. Právě díky tomuto mechanismu byla společnost MicroStrategy schopna v posledních několika letech neustále získávat finanční prostředky na nákup bitcoinů, aniž by výrazně zředila své akcie.

mNAV je však dvousečná zbraň. Prémie může představovat vysokou úroveň důvěry v trh, nebo to může být jen spekulativní spekulace. Jakmile mNAV konverguje k 1 nebo klesne pod 1, trh se přepne z "logiky zahušťování" na "logiku ředění". Pokud cena samotného tokenu v tuto chvíli klesne, setrvačník se otočí z pozitivního směru do negativní smyčky zpětné vazby, což má za následek dvojité zabití tržní kapitalizace a důvěry. Kromě toho je na prémiovém setrvačníku mNAV postaveno i financování společností se strategií treasury, kdy je mNAV dlouhodobě diskontován, bude zablokován dodatečný emisní prostor a podnikání malých a středních skořápkových společností, které jsou již v obchodní stagnaci nebo na pokraji vyřazení, bude zcela převráceno a zavedený efekt setrvačníku se v okamžiku zhroutí. Teoreticky, když < mNAV 1, rozumnější možností pro společnost by bylo prodat svou pozici a odkoupit akcie za účelem obnovení rovnováhy, ale nemělo by se to zobecňovat a diskontovaná společnost může také představovat podhodnotu.

Během medvědího trhu v roce 2022, i když mNAV společnosti MicroStrategy v jednu chvíli kleslo pod 1, se společnost nerozhodla prodat mince za účelem zpětného odkupu, ale trvala na tom, že si ponechá všechny bitcoiny prostřednictvím restrukturalizace dluhu. Tato logika "držet se toho" vychází ze Saylorovy vize BTC založené na víře jako základního kolaterálního aktiva, které "se nikdy neprodá". Tuto cestu však nekopírují všechny treasury společnosti. Většina akcií altcoinových státních dluhopisů sama o sobě postrádá stabilní hlavní podnikání a transformace na "společnost nakupující mince" je pouze prostředkem k přežití, bez požehnání víry. Jakmile se podmínky na trhu zhorší, je pravděpodobnější, že budou prodávat, aby zastavili ztráty nebo vyplatili zisky, což vyvolá úprk.

Jak se vyhnout potenciálním rizikům modelu DAT treasury?

Většina současných modelů pokladnyspolečností, které preferují "BTC",

jsou napodobeninami MicroStrategy a Bitcoin v nich vždy hrál roli "základního kamene odvětví". Jako jediné široce přijímané decentralizované digitální zlato na světě je hodnotový konsensus Bitcoinu téměř nenahraditelný. Ať už se jedná o tradiční finanční instituci nebo krypto-nativního giganta, alokace a očekávání bitcoinu ještě nedosáhly svých dlouhodobých cílů. Pro investory je výběr těchto "BTC treasury společností" často stabilnější a má dlouhodobou prémii důvěry než společnosti, které jednoduše napodobují logiku altcoinové pokladny.

Věnujte pozornost konkurenčnímu vztahu a dejte přednost ekologické

specializované konkurenci na kapitálovém trhu předního cíle je extrémně krutá. Zejména v modelu treasury strategie založeném na vyprávění trh často "zná pouze první a nezná druhý". Jak je vidět z konkurence mezi WINT a BNC, jakmile se podpora kapitálu a ortodoxních institucí soustředí na jednu stranu, druhá strana bude téměř rychle marginalizována. V této souvislosti by se investoři měli zaměřit na "vedoucí efekt": první místo má tendenci získat více institucionálního financování, mediálního příběhu a důvěry trhu, zatímco druhé a třetí místo jsou snadno přehlíženy.

Pro drobné investory, pokud nemají dostatečné pochopení jednotlivých úsudků o akciích, je jednodušší a efektivnější zvolit si přímou alokaci mincí sami. Ve skutečnosti, i přes tvrdou konkurenci na úrovni společnosti, ETH i BNB dosáhly rekordních maxim a nebyly ovlivněny.

Jedním z hlavních problémůmodelu DAT, který se zaměřuje na fundamenty společností

, je to, že mnoho treasury společností je samo o sobě "skořápkovými společnostmi", jejich hlavní byznys dlouho stagnuje, jejich ziskovost je slabá a spoléhají se téměř výhradně na "měnové spekulace", aby mohly pokračovat ve svém životě. Takový vzorec se může zdát rozumný na býčím trhu, ale jakmile se trh obrátí, okamžitě ztratí krev kvůli nedostatku podpory peněžních toků. Při výběru cíle proto musí investoři věnovat pozornost:

Peněžní tok společnosti: Má schopnost samokrvetvorby?

Nákupní náklady: Je průměrná poziční cena dostatečná k tomu, aby zůstala zdravá i při pullbacku?

Poměr pozic: Je podíl digitálních aktiv na čistých aktivech společnosti příliš vysoký?

Účel financování: Používají se získané prostředky hlavně na nákup mincí, nebo dochází ke skutečnému rozvoji podnikání?

Solventnost: Může zůstat stabilní, když je konvertibilní dluhopis splatný nebo je cena akcií pod tlakem?

Společnosti, které postrádají hematopoetické schopnosti, mohou prosperovat na býčím trhu, ale když likvidita klesne, jejich schopnost odolávat rizikům je extrémně slabá a pravděpodobně se stanou prvními oběťmi úprku.

Shrnutí

Strategie ministerstva financí nepochybně vnesla do tohoto býčího trhu nejsilnější palivo a stálý přísun mimoburzovních fondů způsobil, že altcoiny v čele s ETH zpívaly celou cestu. Čím více se však zdá, že jde o model "nekonečné kulky", tím více se musíme mít na pozoru před bublinami a skrytými starostmi, které se za ním skrývají. Historie prokázala, že likvidita a příběh mohou nastartovat trh, ale nemohou nahradit podporu skutečné hodnoty. Pro investory je současný trh jistě optimistický, ale musí také zůstat klidní a obezřetní. Pouze pokud zůstaneme racionální ve shonu a shonu, můžeme stát vzpřímeně, když bublina ustoupí.