La primera vez que las monedas se venden y se eliminan de la lista, las acciones de divisas ya no son criptomonedas

Escrito por: KKK, Ritmo

Si el último ciclo fue una microestrategia que encendió el mercado alcista de Bitcoin, entonces el motor de esta ronda de mercado es sin duda la "microestrategia de altcoin". Las empresas de tesorería de Ethereum como SBET y BMNR continuaron comprando, no solo empujando el precio de ETH de $ 1,800 a principios de mayo a $ 4,700, un aumento de más del 160%, sino también desempeñando un nuevo papel de liderazgo en el sentimiento del mercado. Al mismo tiempo, las principales altcoins como SOL, BNB, HYPE y otras altcoins convencionales han seguido su ejemplo, y han surgido varias empresas con tenencias de tesorería como narrativa central, amplificando aún más las expectativas alcistas del mercado.

– >

– >

Sin embargo, a medida que este patrón se extiende, surgen señales de riesgo. Recientemente, la empresa de tesorería de BNB, Wint, se enfrenta al riesgo de ser excluida de la lista, y la empresa de tesorería de Hype, LGHL, ha informado de una agitación en la venta de monedas, lo que plantea dudas sobre la sostenibilidad de la "estrategia de tesorería". ¿Cuáles son los riesgos potenciales ocultos en este juego de compras centralizadas? ¿A qué preocupaciones ocultas deben prestar atención los inversores mientras persiguen altos rendimientos? Este artículo proporcionará un análisis en profundidad de esto.

Juego de la empresa: Capital solo elegirá unos pocos ganadores

Esta competencia de "empresas de tesorería" puede llamarse un partido eliminatorio del mercado entre usted y yo.

Windtree Therapeutics (WINT) anunció el establecimiento de una reserva estratégica de BNB en julio, pero debido a los fundamentos débiles y la continua lentitud de los precios de las acciones, finalmente recibió un aviso de exclusión de la lista de Nasdaq el 19 de agosto. Después del anuncio, el precio de las acciones de WINT se desplomó continuamente, cayendo un 77,21% en un solo día, y el precio actual es de solo 0,13 dólares, una caída acumulada del 91,7% desde 1,58 dólares después del anuncio. Para una pequeña empresa biofarmacéutica que ya se encuentra en la etapa clínica, aún no ha logrado la comercialización y tiene pérdidas trimestrales cada vez mayores, la exclusión de la lista casi significa estar completamente marginada por el mercado.

– >

– >

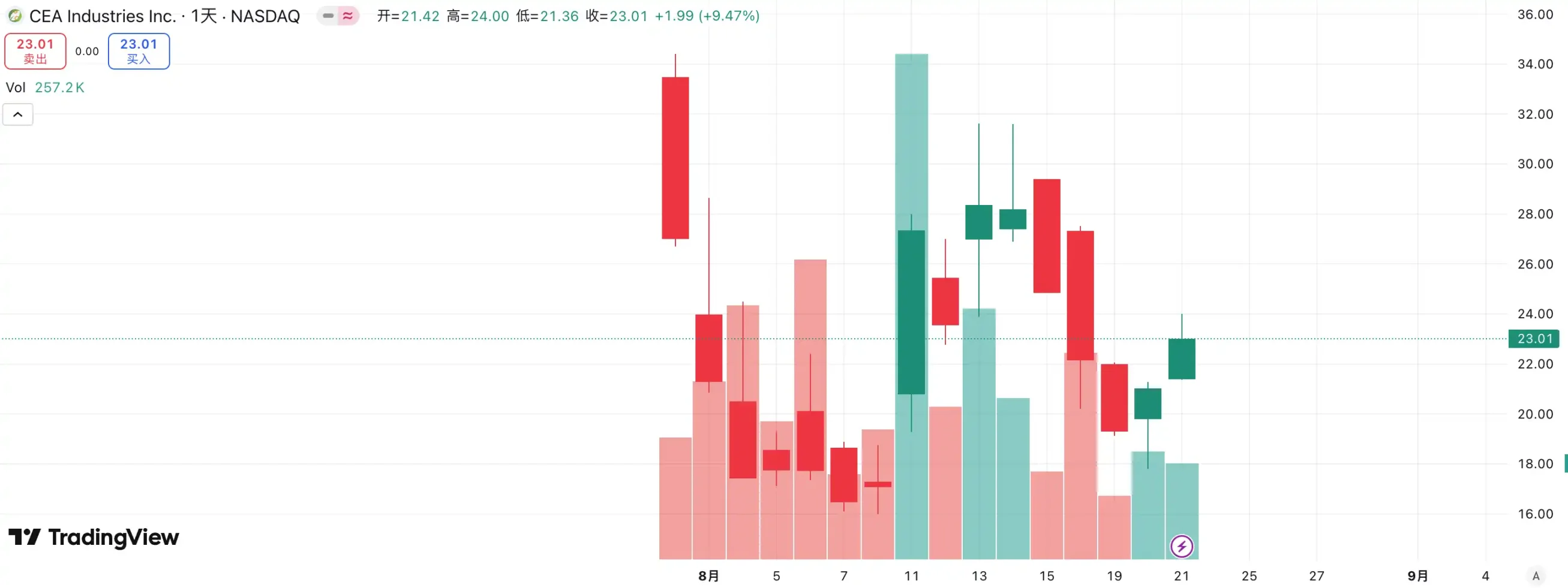

en marcado contraste está otro jugador nuevo: BNB Network Company (BNC, anteriormente CEA Industries). Con el apoyo de YZi Labs, BNC completó una ronda de colocación privada de 500 millones de dólares desde finales de julio hasta principios de agosto, con CZ liderando personalmente el caso, con hasta 140 instituciones participantes y una lujosa alineación, que incluye Pantera Capital, Arrington Capital, GSR y otro capital de primer nivel. La compañía también invitó a David Namdar, ex cofundador de Galaxy Digital, como CEO, y Russell Read, ex director de inversiones de CalPERS (Fondo de Pensiones de Empleados Públicos de California), tomó el timón de las decisiones de inversión, completando el salto de las acciones tradicionales de pequeña capitalización a las "compañías de tesorería ortodoxas de BNB" casi de la noche a la mañana.

La elección del capital ya ha dado la respuesta: WINT se ha convertido en un "paria", mientras que BNC se ha convertido en el nuevo abanderado del mercado. Según los datos, el precio de las acciones de BNC subió un 9,47% ayer y ahora tiene un precio de 23,01 dólares, lo que fortalece aún más su posición de liderazgo en la pista "BNB Treasury Company". Se puede decir que esta competencia no es solo un enfrentamiento de los fundamentos de la empresa, sino también un voto del mercado sobre la capacidad de integración narrativa y de recursos.

en la pista de la empresa de tesorería de ETH, la competencia también es feroz. Como la primera empresa que cotiza en bolsa en gritar el concepto de "microestrategia ETH", SBET dirigida por Joseph Lubin rápidamente desencadenó un fuerte FOMO en las primeras etapas del mercado con su ventaja de ser el primero en moverse y la narrativa del portavoz de ETH, que se disparó de $ 3 a más de $ 120, convirtiéndose en un caso de referencia para el modelo de tesorería de altcoin.

Sin embargo, el surgimiento de BMNR reescribió rápidamente el panorama. Como recién llegado, no solo abrumó a SBET en términos de compra de insumos y escala de capital, sino que también gritó el eslogan "mantener el 5% de ETH" de una manera de alto perfil, elevando instantáneamente la imaginación del mercado. Más importante aún, BMNR está respaldado por el apoyo público de capitales veteranos de Wall Street como Tom Lee y Sister Wood, que ha dominado rápidamente los niveles institucionales y mediáticos. Por el contrario, aunque SBET cuenta con el respaldo de advenedizos de Web3 como Joseph Lubin, es significativamente inferior en términos de voz e influencia en comparación con BMNR, que está aliado con el "dinero viejo" de Wall Street.

La tendencia del precio de las acciones de los dos también confirma esta diferenciación. En el mercado de agosto, el precio de las acciones de SBET subió de 17 a 25 dólares, un aumento general de alrededor del 50%; BMNR aumentó de $ 30 a $ 70, un aumento de más del 130%, superando significativamente al primero. A medida que BMNR gana gradualmente el reconocimiento de los principales líderes de capital y de opinión, la situación competitiva de las empresas de tesorería de ETH ha escapado claramente.

inspiración detrás de esta competencia es que la pista de la "compañía de tesorería" ha entrado en la etapa de los fuertes y los fuertes. Con la participación de inversores institucionales y capital principal, los recursos del mercado están acelerando la concentración de los recursos del mercado en un pequeño número de empresas con integración de capital, fuerza impulsora narrativa y capacidades de gobernanza. Es difícil para las pequeñas empresas sobrevivir en este modelo, e incluso si se juega con el concepto de "tesorería", es difícil resistirse a la prueba de desempeño y solidez financiera del mercado. Al final, solo quedarán unos pocos ganadores en la pista que realmente puedan emprender los fondos y la narrativa, mientras que la burbuja y los seguidores serán eliminados rápidamente.

Preocupaciones ocultas sobre la venta de monedas: las reservas estratégicas no significan mantenerlas para siempre

Si el mercado alcista de Bitcoin está respaldado por la fe de Michael Saylor, entonces el "toro del tesoro" de las altcoins parece más realista. Saylor ha estado haciendo afirmaciones de alto perfil de que MicroStrategy "nunca venderá" su Bitcoin y continúa comprando a través de financiamiento continuo, brindando un flujo constante de compras y confianza a BTC. Sin embargo, "si las microestrategias venderán monedas" siempre ha sido el foco de la discusión del mercado. Aunque las empresas de tesorería de altcoins han seguido este modelo, nunca han hecho una promesa de "no vender", lo que siempre ha hecho que el mercado tenga mayores preocupaciones sobre su estabilidad.

Recientemente, Lion Group Holding Ltd., una empresa de tesorería de HYPE, fue monitoreada vendiendo tokens HYPE por valor de USD 500,000. Hace apenas un mes, la compañía anunció el lanzamiento de la estrategia de tesorería HYPE después de completar un financiamiento de USD 600 millones, con el objetivo de posicionar $HYPE como un activo de reserva central y construir una cartera de tesorería de capa 1 de próxima generación mediante la asignación de tokens como $SOL y $SUI, y dejó en claro que continuaría aumentando sus tenencias de estos tokens en el futuro. Aunque la escala de ventas fue de solo $ 500,000, lo cual era insignificante frente a un financiamiento de 600 millones, aún valió la pena que el mercado despertara la alarma.

Ejemplos similares no son infrecuentes. Meitu gastó alrededor de 100 millones de dólares para comprar BTC y ETH, y luego cobró cuando BTC superó los 100,000 dólares a fines de 2024, vendiéndose a un precio cercano a los 180 millones de dólares, obteniendo una ganancia de alrededor de 79.63 millones de dólares. Aunque Meitu no es una empresa de estrategia de tesorería, esta operación ha demostrado que cuando el precio sube a un cierto nivel, las llamadas "reservas estratégicas" pueden convertirse en herramientas de toma de ganancias.

En la actualidad, no ha habido una venta colectiva a gran escala por parte de las empresas de tesorería en el mercado, pero no se pueden ignorar los riesgos potenciales. Ya sea por motivos de lucro o por miedo a los mercados futuros, las empresas de tesorería pueden convertirse en una fuente de presión de venta. La reducción de Lion Group es el epítome de esta preocupación: como una de las primeras instituciones de estrategia de tesorería HYPE en ingresar al mercado, su venta masiva es sin duda una llamada de atención: una vez que el "ejército del tesoro" elige vender intensamente, el efecto de estampida puede detonar instantáneamente y el mercado alcista puede llegar a un final abrupto bajo su propia presión motora.

Volante mNAV: ¿Balas infinitas o espada de doble filo?

El volante de financiación de la empresa de tesorería se basa en el mecanismo mNAV, que es esencialmente una lógica de volante reflexiva que le da a la empresa de tesorería la capacidad de tener aparentemente "balas infinitas" en un mercado alcista. mNAV se refiere a la relación de valor liquidativo de mercado, que se calcula como un múltiplo de la capitalización de mercado (P) de una empresa en relación con sus activos netos por acción (NAV). En el contexto de las empresas de estrategia de tesorería, el NAV se refiere al valor de los activos digitales que posee.

Cuando el precio de las acciones P es más alto que el NAV de los activos netos por acción (es decir, mNAV > 1), la empresa puede continuar recaudando fondos y reinvertir los fondos recaudados en activos digitales. Cada compra adicional eleva la posición y el valor contable por acción, fortaleciendo aún más la confianza del mercado en la narrativa de la compañía e impulsando el precio de las acciones al alza. Como resultado, comenzó a girar un volante de retroalimentación positiva de circuito cerrado: el mNAV aumentó → financiamiento adicional → compró activos digitales → aumentó la posición por acción→ la confianza del mercado aumentó→ el precio de las acciones volvió a subir. Es gracias a este mecanismo que MicroStrategy ha podido recaudar fondos continuamente para comprar Bitcoin en los últimos años sin diluir significativamente sus acciones.

Sin embargo, mNAV es un arma de doble filo. La prima puede representar un alto nivel de confianza en el mercado, o puede ser simplemente especulación. Una vez que el mNAV converge a 1 o cae por debajo de 1, el mercado cambia de una "lógica de espesamiento" a una "lógica de dilución". Si el precio del token cae en este momento, el volante cambiará de una dirección positiva a un ciclo de retroalimentación negativa, lo que resultará en una doble eliminación de la capitalización de mercado y la confianza. Además, la financiación de las empresas de estrategia de tesorería también se basa en el volante premium de mNAV, cuando el mNAV se descuenta durante mucho tiempo, se bloqueará el espacio de emisión adicional, y el negocio de las pequeñas y medianas empresas fantasma que ya están estancadas o a punto de ser excluidas de la lista se anulará por completo, y el efecto de volante establecido colapsará en un instante. En teoría, cuando el mNAV < 1, una opción más razonable para una empresa sería vender su posición para recomprar acciones para restablecer el equilibrio, pero no debe generalizarse, y la empresa descontada también puede representar una infravaloración.

Durante el mercado bajista de 2022, incluso si el mNAV de MicroStrategy cayó por debajo de 1 en un momento dado, la compañía no optó por vender monedas para recomprar, sino que insistió en retener todo Bitcoin a través de la reestructuración de la deuda. Esta lógica de "apegarse a ella" proviene de la visión basada en la fe de Saylor de BTC como un activo colateral central que "nunca se venderá". Pero este camino no es replicado por todas las empresas de tesorería. La mayoría de las acciones de tesorería de altcoins carecen de un negocio principal estable, y la transformación en una "empresa compradora de monedas" es solo un medio de supervivencia, sin la bendición de la fe. Una vez que las condiciones del mercado se deterioran, es más probable que vendan para detener pérdidas o retirar ganancias, lo que desencadena una estampida.

¿Cómo evitar los riesgos potenciales del modelo de tesorería DAT?

La mayoría de los modelos de tesorería actuales delas empresas que prefieren "BTC"

son imitaciones de MicroStrategy, y Bitcoin siempre ha desempeñado el papel de "piedra angular de la industria" en él. Como el único oro digital descentralizado ampliamente aceptado en el mundo, el consenso de valor de Bitcoin es casi insustituible. Ya sea una institución financiera tradicional o un gigante cripto-nativo, la asignación y las expectativas de Bitcoin aún no han alcanzado sus objetivos a largo plazo. Para los inversores, elegir esas "empresas de tesorería de BTC" suele ser más estable y tiene una prima de confianza a largo plazo que las empresas que simplemente imitan la lógica de la tesorería de altcoins.

Preste atención a la relación competitiva y prefiera el nicho ecológico

,la competencia en el mercado de capitales del objetivo principal es extremadamente cruel. Especialmente en el modelo narrativo de la estrategia de tesorería, el mercado a menudo "solo conoce lo primero y no conoce lo segundo". Como se puede ver en la competencia entre WINT y BNC, una vez que el apoyo del capital y las instituciones ortodoxas se concentre en un lado, el otro lado será marginado casi rápidamente. En este contexto, los inversores deben centrarse en el "efecto líder": el primer lugar tiende a obtener más financiación institucional, narrativa mediática y confianza en el mercado, mientras que el segundo y tercer lugar se pasan por alto fácilmente.

Para los inversores minoristas, si no tienen suficiente comprensión de los juicios de acciones individuales, es más simple y efectivo elegir asignar directamente las monedas ellos mismos. De hecho, incluso con una feroz competencia a nivel de empresa, ETH y BNB han alcanzado máximos históricos y no se han visto afectados.

Uno de los problemas centralesdel modelo DAT, que se centra en los fundamentos de las empresas

, es que muchas empresas de tesorería son "empresas ficticias", su negocio principal ha estado estancado durante mucho tiempo, su rentabilidad es débil y dependen casi por completo de la "especulación monetaria" para continuar con sus vidas. Tal patrón puede parecer razonable en un mercado alcista, pero una vez que el mercado se revierta, perderá sangre en un instante debido a la falta de apoyo al flujo de efectivo. Por lo tanto, al elegir un objetivo, los inversores deben prestar atención a:

El flujo de caja de la empresa: ¿Tiene la capacidad de autohematopoyético?

Costos de compra: ¿Es suficiente el precio promedio de la posición para mantenerse saludable en el retroceso?

Ratio de posición: ¿Es demasiado alta la proporción de activos digitales en los activos netos de la empresa?

Propósito de financiamiento: ¿Los fondos recaudados se utilizan principalmente para comprar monedas o hay un desarrollo comercial real?

Solvencia: ¿Puede permanecer estable cuando vence el bono convertible o el precio de las acciones está bajo presión?

Las empresas que carecen de capacidad hematopoyética pueden ser prósperas en un mercado alcista, pero cuando la liquidez disminuye, su capacidad para resistir los riesgos es extremadamente débil y es probable que se conviertan en las primeras víctimas de la estampida.

Resumen

La estrategia del Tesoro sin duda ha inyectado el combustible más fuerte en este mercado alcista, y un flujo constante de fondos extrabursátiles ha hecho que las altcoins lideradas por ETH canten todo el camino. Pero cuanto más parece ser un modelo de "bala infinita", más debemos tener cuidado con las burbujas y las preocupaciones ocultas detrás de él. La historia ha demostrado que la liquidez y la narrativa pueden encender el mercado, pero no pueden reemplazar el apoyo de valor real. Para los inversores, el mercado actual es ciertamente optimista, pero también deben mantener la calma y la prudencia. Solo permaneciendo racionales en el ajetreo y el bullicio podemos mantenernos erguidos cuando la burbuja retrocede.