Kun kolikoita myydään ja poistetaan listalta ensimmäistä kertaa, valuuttaosakkeet eivät ole enää kryptovaluuttoja

Kirjoittanut: KKK, Rytmi

Jos edellinen sykli oli mikrostrategia, joka sytytti Bitcoinin härkämarkkinat, niin tämän markkinakierroksen moottori on epäilemättä "altcoin-mikrostrategia". Ethereumin kassayhtiöt, kuten SBET ja BMNR, jatkoivat ostamista, mikä ei ainoastaan nostanut ETH:n hintaa toukokuun alun 1 800 dollarista 4 700 dollariin, mikä on yli 160 prosentin nousu, vaan sillä oli myös uusi johtava rooli markkinoiden tunnelmassa. Samaan aikaan valtavirran altcoinit, kuten SOL, BNB, HYPE ja muut valtavirran altcoinit, ovat seuranneet esimerkkiä, ja useita yrityksiä, joiden ydintarinana on valtion omistukset, on noussut esiin, mikä vahvistaa entisestään markkinoiden nousuodotuksia.

– >

– >

Tämän kuvion leviäessä riskisignaaleja kuitenkin ilmaantuu. Äskettäin BNB:n kassayhtiö Wint on vaarassa poistua pörssistä, ja Hype-kassayhtiö LGHL on raportoinut kolikoiden myynnin myllerryksestä, mikä herättää kysymyksiä "kassanhallintastrategian" kestävyydestä. Mitä mahdollisia riskejä tässä keskitetyssä ostopelissä piiletään? Mihin piilotettuihin huolenaiheisiin sijoittajien on kiinnitettävä huomiota jahdatessaan korkeita tuottoja? Tämä artikkeli tarjoaa perusteellisen analyysin tästä.

Yrityspeli: Pääoma valitsee vain muutaman voittajan Tätä

"kassayhtiöiden" kilpailua voidaan kutsua markkinoiden pudotuspeliksi sinun ja minun välilläni.

Windtree Therapeutics (WINT) ilmoitti perustavansa strategisen BNB-varannon heinäkuussa, mutta heikkojen perustekijöiden ja edelleen hitaiden osakekurssien vuoksi se sai vihdoin Nasdaqin poistumisilmoituksen listalta 19. elokuuta. Ilmoituksen jälkeen WINT:n osakekurssi romahti jatkuvasti ja putosi 77,21 % yhdessä päivässä, ja nykyinen hinta on vain 0,13 dollaria, mikä on kumulatiivinen pudotus 91,7 % ilmoituksen jälkeisestä 1,58 dollarista. Pienelle biolääkeyhtiölle, joka on jo kliinisessä vaiheessa, ei ole vielä saavuttanut kaupallistamista ja jonka neljännesvuosittaiset tappiot kasvavat, listalta poistaminen tarkoittaa lähes markkinoiden täydellistä marginalisointia.

– >

– >

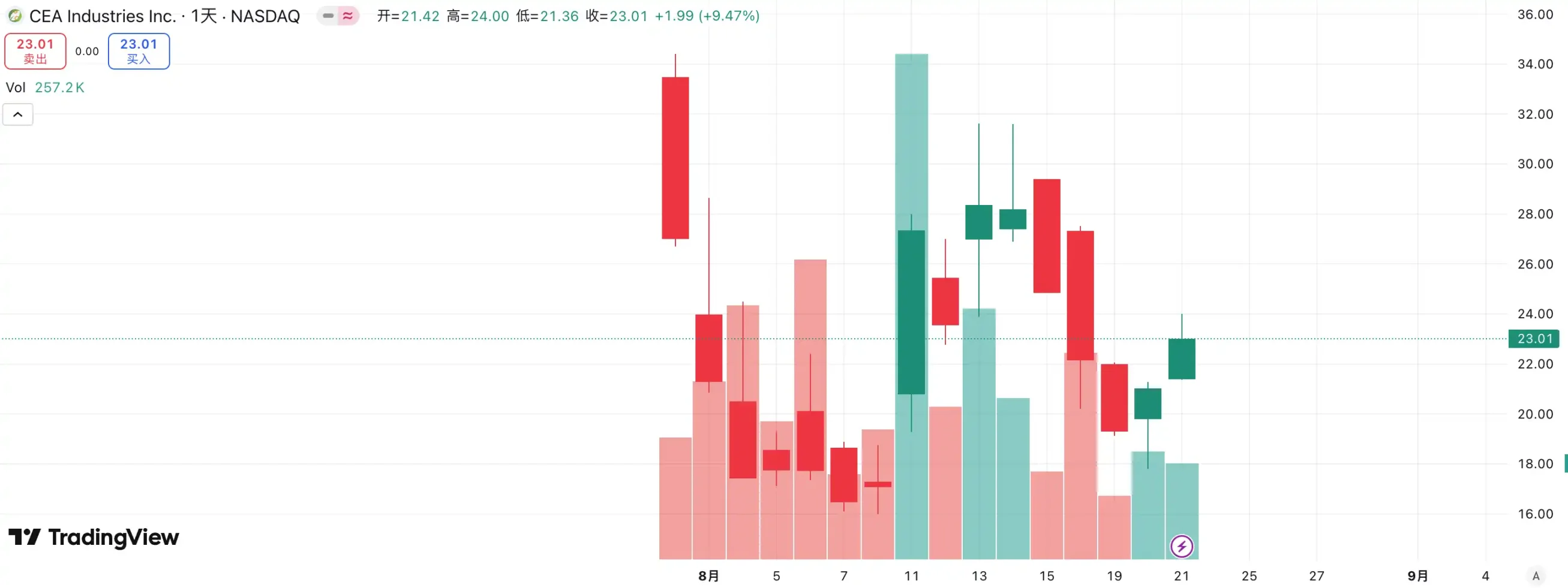

jyrkässä ristiriidassa on toinen uusi toimija – BNB Network Company (BNC, entinen CEA Industries). YZi Labsin tuella BNC toteutti 500 miljoonan dollarin suunnatun osakeannin heinäkuun lopusta elokuun alkuun, ja CZ johti tapausta henkilökohtaisesti, ja siihen osallistui jopa 140 instituutiota ja ylellinen kokoonpano, mukaan lukien Pantera Capital, Arrington Capital, GSR ja muut ensiluokkaiset pääomat. Yhtiö kutsui myös toimitusjohtajaksi David Namdarin, Galaxy Digitalin entisen perustajan, ja Russell Read, CalPERSin (California Public Workers' Pension Fund) entinen sijoitusjohtaja, otti sijoituspäätösten ruoriin ja suoritti harppauksen perinteisistä pienyhtiöistä "BNB:n ortodoksisiin kassayhtiöihin" lähes yhdessä yössä.

Pääoman valinta on jo antanut vastauksen: WINT:stä on tullut "hylkiö", kun taas BNC:stä on tullut uusi markkinoiden lipunkantaja. Tietojen mukaan BNC:n osakekurssi nousi eilen 9,47 % ja on nyt hinnoiteltu 23,01 dollariin, mikä vahvistaa entisestään sen johtavaa asemaa "BNB Treasury Company" -radalla. Voidaan sanoa, että tämä kilpailu ei ole vain yrityksen perusteiden välienselvittely, vaan myös markkinoiden äänestys narratiivin ja resurssien integroinnin kyvystä.

ETH:n kassayhtiöiden radalla, kilpailu on myös kovaa. Ensimmäisenä pörssiyhtiönä, joka huusi "ETH-mikrostrategian" käsitettä, Joseph Lubinin johtama SBET laukaisi nopeasti vahvan FOMO:n markkinoiden alkuvaiheessa ensimmäisen toimijan edullaan ja ETH:n tiedottajan kertomuksellaan, joka nousi 3 dollarista yli 120 dollariin, ja siitä tuli altcoin-kassamallin vertailukohta.

– >

– >

BMNR:n nousu kuitenkin kirjoitti maiseman nopeasti uudelleen. Myöhästyneenä tulokkaana se ei ainoastaan ylittänyt SBET:tä ostopanoksen ja pääoman mittakaavan suhteen, vaan myös huusi iskulausetta "pidä 5 % ETH:ta" korkean profiilin tavalla, mikä herätti välittömästi markkinoiden mielikuvitusta. Vielä tärkeämpää on, että BMNR:ää tukee Wall Streetin veteraanipääoman, kuten Tom Leen ja Sister Woodin, julkinen tuki, joka on nopeasti hallinnut institutionaalista ja mediatasoa. Sitä vastoin, vaikka SBET:llä on Web3:n nousukkaiden, kuten Joseph Lubinin, tuki, se on huomattavasti huonompi äänen ja vaikutusvallan suhteen kuin BMNR, joka on liittoutunut Wall Streetin "vanhan rahan" kanssa.

Myös näiden kahden osakekurssin kehitys vahvistaa tämän eron. Elokuun markkinoilla SBET:n osakekurssi nousi 17 dollarista 25 dollariin, mikä on noin 50 prosentin kokonaisnousu; BMNR nousi 30 dollarista 70 dollariin, mikä on yli 130 % kasvua, mikä ylitti merkittävästi edellisen. Kun BMNR vähitellen saa tunnustusta valtavirran pääoma- ja mielipidejohtajilta, ETH-kassayhtiöiden kilpailutilanne on selvästi karannut.

Tämän kilpailun inspiraationa on se, että "treasury company" -rata on siirtynyt vahvojen ja vahvojen vaiheeseen. Institutionaalisten sijoittajien ja pääpääoman myötä markkinaresurssit nopeuttavat markkinaresurssien keskittymistä pienelle määrälle yrityksiä, joilla on pääoman integrointi, narratiivinen liikkeellepaneva voima ja hallintokyky. Pienten yritysten on vaikea selviytyä tässä mallissa, ja vaikka "kassan" käsitettä pelattaisiin, on vaikea vastustaa markkinoiden suorituskyky- ja taloudellisen vahvuuden testiä. Lopulta radalle jää vain muutama voittaja, jotka voivat todella ottaa varat ja tarinan, kun taas kupla ja seuraajat eliminoidaan nopeasti.

Piilotetut huolet kolikoiden myynnistä: Strategiset varannot eivät tarkoita ikuista pitämistä

Jos Bitcoinin härkämarkkinoita tukee Michael Saylorin usko, altcoinien "valtiovarainministeriön härkä" näyttää realistisemmalta. Saylor on esittänyt korkean profiilin väitteitä, että MicroStrategy "ei koskaan myy" Bitcoiniaan ja jatkaa ostamista jatkuvan rahoituksen kautta, mikä tuo BTC:lle tasaisen ostovirran ja luottamuksen. Siitä huolimatta "myyvätkö mikrostrategiat kolikoita" on aina ollut markkinakeskustelun keskipiste. Vaikka altcoin-kassayhtiöt ovat noudattaneet tätä mallia, ne eivät ole koskaan antaneet lupausta "olla myymättä", mikä on aina saanut markkinat olemaan enemmän huolissaan vakaudestaan.

Äskettäin HYPE-kassayhtiötä Lion Group Holding Ltd:tä seurattiin myymässä 500 000 dollarin arvosta HYPE-tokeneita. Vain kuukausi sitten yhtiö ilmoitti käynnistävänsä HYPE-kassastrategian 600 miljoonan dollarin rahoituksen jälkeen, jonka tavoitteena on sijoittaa $HYPE keskeiseksi varantovaraksi ja rakentaa seuraavan sukupolven Layer-1-kassasalkku allokoimalla tokeneita, kuten $SOL ja $SUI, ja teki selväksi, että se jatkaa näiden tokenien omistusten kasvattamista tulevaisuudessa. Vaikka myynti oli vain 500 000 dollaria, mikä oli merkityksetöntä 600 miljoonan rahoituksen edessä, markkinoiden kannatti silti herättää hälytys.

Samanlaiset esimerkit eivät ole harvinaisia. Meitu käytti noin 100 miljoonaa dollaria BTC:n ja ETH:n ostamiseen ja lunasti sitten, kun BTC ylitti 100 000 dollaria vuoden 2024 lopulla, ja myi lähes 180 miljoonan dollarin hintaan ja teki noin 79,63 miljoonan dollarin voiton. Vaikka Meitu ei ole kassanhallintastrategiayritys, tämä operaatio on osoittanut, että kun hinta nousee tietylle tasolle, niin sanotut "strategiset varannot" voidaan muuntaa voitonottotyökaluiksi.

Tällähetkellä markkinoilla ei ole tapahtunut laajamittaista joukkomyyntiä treasury-yhtiöiden toimesta, mutta mahdollisia riskejä ei voida sivuuttaa. Olipa kyse voitontavoittelusta tai tulevien markkinoiden pelosta, kassayhtiöistä voi tulla myyntipaineen lähde. Lion Groupin supistuminen on tämän huolen ruumiillistuma: yhtenä ensimmäisistä markkinoille tulleista HYPE-kassanhallintastrategian instituutioista sen myynti on epäilemättä herätys - kun "valtiovarainministeriön armeija" päättää myydä intensiivisesti, ryntäysvaikutus voi räjähtää välittömästi ja härkämarkkinat voivat päättyä äkillisesti oman moottoripaineensa alla.

mNAV-vauhtipyörä: äärettömät luodit vai kaksiteräinen miekka?

Treasury-yhtiön rahoituksen vauhtipyörä on rakennettu mNAV-mekanismille, joka on pohjimmiltaan refleksiivinen vauhtipyörälogiikka, joka antaa rahoitusyhtiölle mahdollisuuden saada näennäisesti "äärettömiä luoteja" härkämarkkinoilla. mNAV viittaa markkina-arvosuhteeseen, joka lasketaan yrityksen markkina-arvon (P) kerrannaisena suhteessa sen osakekohtaiseen nettovarallisuuteen (NAV). Rahoitusstrategiayritysten yhteydessä NAV viittaa sen hallussa olevien digitaalisten varojen arvoon.

Kun osakkeen hinta P on korkeampi kuin osakekohtaisen nettovarallisuuden nettoarvo (eli mNAV > 1), yhtiö voi jatkaa varojen keräämistä ja sijoittaa kerätyt varat uudelleen digitaaliseen omaisuuteen. Jokainen lisäosto nostaa positiota ja osakekohtaista kirjanpitoarvoa, mikä vahvistaa entisestään markkinoiden luottamusta yhtiön narratiiviin ja nostaa osakekurssia. Tämän seurauksena suljetun kierron positiivinen palautevauhtipyörä alkoi pyöriä: mNAV nousi lisärahoituksen → → osti digitaalisia omaisuuseriä → kasvatti osakekohtaista asemaa→ markkinoiden luottamus kasvoi→ osakekurssi nousi jälleen. Tämän mekanismin ansiosta MicroStrategy on pystynyt jatkuvasti keräämään varoja Bitcoinin ostamiseen viime vuosina laimentamatta osakkeitaan merkittävästi.

mNAV on kuitenkin kaksiteräinen miekka. Preemio voi edustaa korkeaa luottamusta markkinoihin tai se voi olla vain spekulatiivista spekulaatiota. Kun mNAV lähentyy 1:een tai laskee alle 1:n, markkinat siirtyvät "paksuuntuvasta logiikasta" "laimennuslogiikkaan". Jos itse tokenin hinta laskee tällä hetkellä, vauhtipyörä kääntyy positiivisesta suunnasta negatiiviseen takaisinkytkentäsilmukkaan, mikä johtaa markkina-arvon ja luottamuksen kaksinkertaiseen tapoon. Lisäksi rahoitusstrategiayritysten rahoitus rakentuu myös mNAV:n premium-vauhtipyörälle, kun mNAV diskontataan pitkään, ylimääräinen liikkeeseenlaskutila estyy ja jo liiketoiminnan pysähtyneessä tai listalta poistamisen partaalla olevien pienten ja keskisuurten pöytälaatikkoyhtiöiden liiketoiminta kumotaan kokonaan ja vakiintunut vauhtipyöräefekti romahtaa hetkessä. Teoriassa, kun mNAV < 1, järkevämpi vaihtoehto yritykselle olisi myydä positionsa osakkeiden takaisinostoon tasapainon palauttamiseksi, mutta sitä ei pidä yleistää, ja diskontattu yritys voi myös edustaa aliarvostusta.

Vuoden 2022 karhumarkkinoiden aikana, vaikka MicroStrategyn mNAV putosi jossain vaiheessa alle 1:n, yhtiö ei päättänyt myydä kolikoita ostettavaksi takaisin, vaan vaati kaiken Bitcoinin säilyttämistä velkojen uudelleenjärjestelyn kautta. Tämä "siitä kiinni pitämisen" logiikka tulee Saylorin uskoon perustuvasta näkemyksestä BTC:stä keskeisenä vakuusomaisuuseränä, joka "ei koskaan myy". Mutta kaikki treasury-yhtiöt eivät toista tätä polkua. Useimmilla altcoin-osakkeilla itsessään ei ole vakaata pääliiketoimintaa, ja muutos "kolikoita ostavaksi yritykseksi" on vain selviytymiskeino ilman uskon siunausta. Kun markkinaolosuhteet heikkenevät, he myyvät todennäköisemmin pysäyttääkseen tappiot tai kotiuttaakseen voittoja, mikä laukaisee ryntäyksen.

Kuinka välttää DAT-kassamallin mahdolliset riskit? Suurin osa

"BTC:tä" suosivien yritysten

nykyisistä kassamalleistaon MicroStrategyn jäljitelmiä, ja Bitcoinilla on aina ollut siinä "alan kulmakiven" rooli. Maailman ainoana laajalti hyväksyttynä hajautettuna digitaalisena kultana Bitcoinin arvokonsensus on lähes korvaamaton. Olipa kyseessä perinteinen rahoituslaitos tai kryptonatiivi jättiläinen, Bitcoinin allokaatio ja odotukset eivät ole vielä saavuttaneet pitkän aikavälin tavoitteitaan. Sijoittajille näiden "BTC-kassayhtiöiden" valitseminen on usein vakaampaa ja sillä on pitkän aikavälin luottamuspreemio kuin yrityksillä, jotka yksinkertaisesti jäljittelevät altcoin-kassan logiikkaa.

Kiinnitä huomiota kilpailusuhteeseen ja suosi ekologista

markkinarakoa, kilpailu johtavan kohteen pääomamarkkinoilla on erittäin julmaa. Erityisesti narratiivivetoisessa kassanhallintastrategian mallissa markkinat usein "tietävät vain ensimmäisen ja eivät tiedä toista". Kuten WINT:n ja BNC:n välisestä kilpailusta voidaan nähdä, kun pääoman ja ortodoksisten instituutioiden tuki keskittyy toiselle puolelle, toinen puoli marginalisoituu lähes nopeasti. Tässä yhteydessä sijoittajien tulisi keskittyä "johtavaan vaikutukseen": ensimmäisellä sijalla on taipumus saada enemmän institutionaalista rahoitusta, mediakerrontaa ja markkinoiden luottamusta, kun taas toinen ja kolmas sija jäävät helposti huomiotta.

Jos yksityissijoittajilla ei ole tarpeeksi käsitystä yksittäisistä osakearvioista, on yksinkertaisempaa ja tehokkaampaa valita kolikoiden jakaminen suoraan itse. Itse asiassa, vaikka kilpailu yritystasolla on kovaa, ETH ja BNB ovat molemmat saavuttaneet ennätyskorkeuden, eivätkä ne ole vaikuttaneet. Yksi

yrityksen perusasioihin keskittyvän DAT-mallin

ydinongelmista on, että monet treasury-yhtiöt itse ovat "pöytälaatikkoyhtiöitä", niiden pääliiketoiminta on ollut pitkään paikallaan, niiden kannattavuus on heikko ja ne luottavat lähes kokonaan "valuuttakeinotteluun" jatkaakseen elämäänsä. Tällainen malli saattaa tuntua järkevältä härkämarkkinoilla, mutta kun markkinat kääntyvät, ne menettävät verta hetkessä kassavirran tuen puutteen vuoksi. Siksi sijoittajien on kohdetta valitessaan kiinnitettävä huomiota:

Yrityksen kassavirta: Onko sillä kyky itsehematopoieettisuuteen?

Ostokustannukset: Riittääkö keskimääräinen positiohinta pysymään terveenä vetäytymisen aikana?

Positiosuhde: Onko digitaalisten varojen osuus yrityksen nettovarallisuudesta liian korkea?

Rahoituksen tarkoitus: Käytetäänkö kerätyt varat pääasiassa kolikoiden ostamiseen vai kehitetäänkö liiketoimintaa varsinaisesti?

Vakavaraisuus: Voiko se pysyä vakaana, kun vaihtovelkakirjalaina erääntyy tai osakekurssi on paineen alla?

Yritykset, joilla ei ole hematopoieettista kykyä, voivat menestyä härkämarkkinoilla, mutta kun likviditeetti heikkenee, niiden kyky vastustaa riskejä on erittäin heikko ja niistä tulee todennäköisesti ensimmäisiä uhreja.

Yhteenveto

Valtiovarainministeriön strategia on epäilemättä ruiskuttanut vahvinta polttoainetta näille härkämarkkinoille, ja tasainen OTC-rahastojen virta on saanut ETH:n johtamat altcoinit laulamaan koko ajan. Mutta mitä enemmän se näyttää olevan "ääretön luoti" -malli, sitä enemmän meidän on varottava sen takana olevia kuplia ja piileviä huolia. Historia on osoittanut, että likviditeetti ja narratiivi voivat sytyttää markkinat, mutta ne eivät voi korvata todellista arvotukea. Sijoittajille nykyiset markkinat ovat varmasti optimistiset, mutta heidän on myös pysyttävä rauhallisina ja varovaisina. Vain pysymällä rationaalisina hälinässä voimme pysyä pystyssä, kun kupla väistyy.