La prima volta che le monete vengono vendute e delistate, le azioni valutarie non sono più criptovalute

Scritto da: KKK, Rhythm

Se l'ultimo ciclo è stato una micro-strategia che ha acceso il mercato rialzista di Bitcoin, allora il motore di questo round di mercato è senza dubbio la "micro-strategia delle altcoin". Le società di tesoreria di Ethereum come SBET e BMNR hanno continuato ad acquistare, non solo spingendo il prezzo di ETH dai 1.800$ di inizio maggio a 4.700$, con un aumento di oltre il 160%, ma anche giocando un nuovo ruolo di primo piano nel sentiment del mercato. Allo stesso tempo, le altcoin tradizionali come SOL, BNB, HYPE e altre altcoin tradizionali hanno seguito l'esempio, e sono emerse diverse società con partecipazioni in tesoreria come narrativa principale, amplificando ulteriormente le aspettative al rialzo del mercato.

– >

– >

Tuttavia, man mano che questo modello si diffonde, stanno emergendo segnali di rischio. Di recente, la società di tesoreria BNB Wint sta affrontando il rischio di delisting e la società di tesoreria Hype LGHL ha segnalato un tumulto nella vendita di monete, sollevando dubbi sulla sostenibilità della "strategia di tesoreria". Quali sono i potenziali rischi nascosti in questo gioco di acquisto centralizzato? A quali preoccupazioni nascoste gli investitori devono prestare attenzione mentre inseguono rendimenti elevati? Questo articolo fornirà un'analisi approfondita di questo.

Gioco aziendale: il capitale sceglierà solo alcuni vincitori

Questa competizione di "società di tesoreria" può essere definita una partita a eliminazione diretta di mercato tra te e me.

Windtree Therapeutics (WINT) ha annunciato l'istituzione di una riserva strategica di BNB a luglio, ma a causa della debolezza dei fondamentali e del continuo rallentamento dei prezzi delle azioni, il 19 agosto ha finalmente ricevuto un avviso di delisting dal Nasdaq. Dopo l'annuncio, il prezzo delle azioni di WINT è crollato continuamente, crollando del 77,21% in un solo giorno, e il prezzo attuale è di soli $ 0,13, un calo cumulativo del 91,7% da $ 1,58 dopo l'annuncio. Per una piccola azienda biofarmaceutica che è già in fase clinica, non ha ancora raggiunto la commercializzazione e ha perdite trimestrali in aumento, il delisting significa quasi essere completamente emarginata dal mercato.

– >

– >

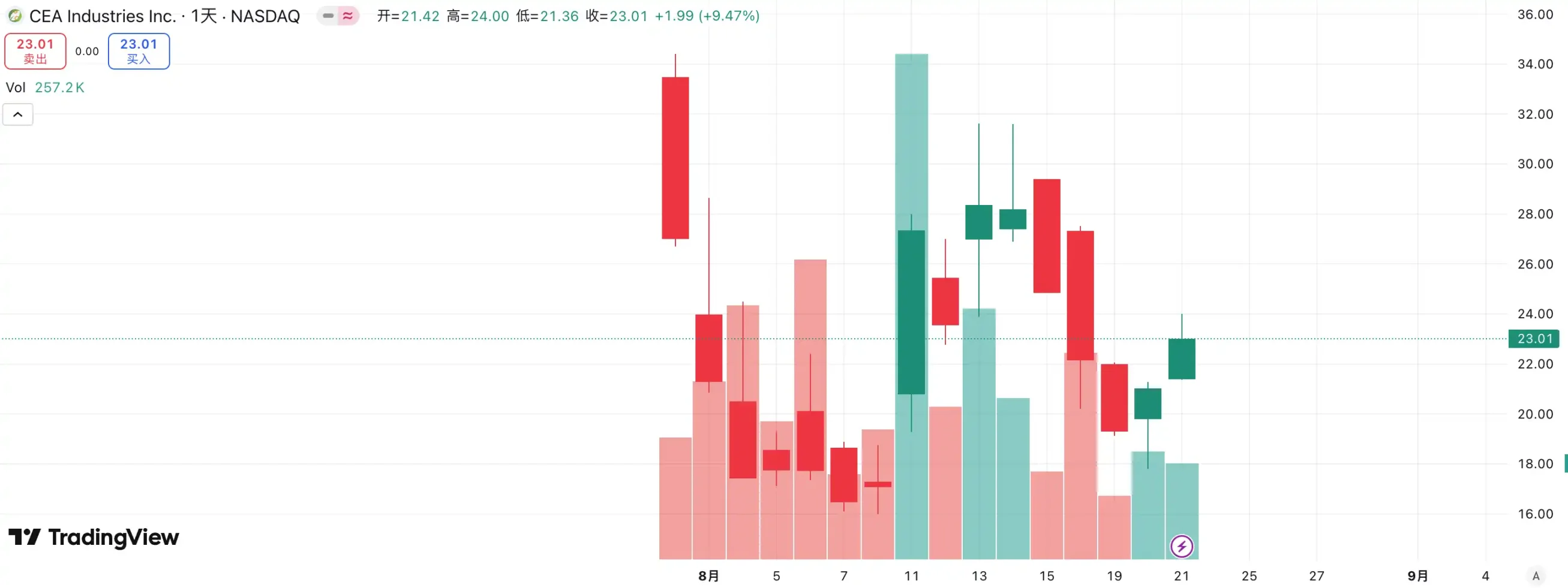

in netto contrasto c'è un altro nuovo attore: BNB Network Company (BNC, ex CEA Industries). Con il supporto di YZi Labs, BNC ha completato un round di collocamento privato da 500 milioni di dollari tra la fine di luglio e l'inizio di agosto, con CZ che ha guidato personalmente il caso, con ben 140 istituzioni partecipanti e una lussuosa lineup, tra cui Pantera Capital, Arrington Capital, GSR e altri capitali di primo livello. La società ha anche invitato David Namdar, ex co-fondatore di Galaxy Digital, come CEO, e Russell Read, ex chief investment officer di CalPERS (California Public Employees' Pension Fund), ha preso il timone delle decisioni di investimento, completando il salto dai tradizionali titoli a bassa capitalizzazione alle "società di tesoreria ortodosse BNB" quasi da un giorno all'altro.

La scelta del capitale ha già dato la risposta: WINT è diventata una "fuoriclasse", mentre BNC è diventata il nuovo portabandiera del mercato. Secondo i dati, il prezzo delle azioni di BNC è salito del 9,47% ieri e ora ha un prezzo di $ 23,01, rafforzando ulteriormente la sua posizione di leader nel percorso "BNB Treasury Company". Si può dire che questa competizione non è solo una resa dei conti sui fondamentali dell'azienda, ma anche un voto del mercato sulla capacità di narrazione e di integrazione delle risorse.

nel percorso delle società di tesoreria ETH, anche la concorrenza è agguerrita. Essendo la prima società quotata in borsa a gridare il concetto di "microstrategia ETH", SBET guidata da Joseph Lubin ha rapidamente innescato una forte FOMO nelle prime fasi del mercato con il suo vantaggio di prima mossa e la narrativa del portavoce di ETH, che è passata da $ 3 a oltre $ 120, diventando un caso di riferimento per il modello di tesoreria delle altcoin.

– >

– >

Tuttavia, l'ascesa del BMNR ha rapidamente riscritto il panorama. Essendo un ritardatario, non solo ha travolto SBET in termini di input di acquisto e scala del capitale, ma ha anche gridato lo slogan "detieni il 5% di ETH" in modo di alto profilo, sollevando immediatamente l'immaginazione del mercato. Ancora più importante, BMNR è sostenuto dal sostegno pubblico del capitale veterano di Wall Street come Tom Lee e Sister Wood, che ha rapidamente dominato i livelli istituzionali e dei media. Al contrario, sebbene SBET abbia l'approvazione di nuovi arrivati del Web3 come Joseph Lubin, è significativamente inferiore in termini di voce e influenza rispetto a BMNR, che è alleato con i "vecchi soldi" di Wall Street.

Anche l'andamento del prezzo azionario dei due conferma questa differenziazione. Nel mercato di agosto, il prezzo delle azioni di SBET è salito da $ 17 a $ 25, un aumento complessivo di circa il 50%; Il BMNR è salito da 30 a 70 dollari, con un aumento di oltre il 130%, sovraperformando significativamente il primo. Man mano che BMNR ottiene gradualmente il riconoscimento da parte del capitale e degli opinion leader tradizionali, la situazione competitiva delle società di tesoreria di ETH è chiaramente sfuggita.

L'ispirazione dietro questa competizione è che la pista della "società di tesoreria" è entrata nella fase del forte e del forte. Con la partecipazione di investitori istituzionali e di capitale principale, le risorse di mercato stanno accelerando la concentrazione delle risorse di mercato verso un numero limitato di imprese con capacità di integrazione del capitale, forza trainante narrativa e governance. È difficile per le piccole aziende sopravvivere in questo modello e, anche se si gioca con il concetto di "tesoreria", è difficile resistere alla prova di performance e forza finanziaria del mercato. Alla fine, rimarranno in pista solo pochi vincitori che riusciranno davvero a farsi carico dei fondi e della narrazione, mentre la bolla e i follower verranno rapidamente eliminati.

Preoccupazioni nascoste sulla vendita di monete: le riserve strategiche non significano detenere per sempre

Se il mercato rialzista di Bitcoin è supportato dalla fede di Michael Saylor, allora il "toro del tesoro" delle altcoin sembra più realistico. Saylor ha affermato di alto profilo che MicroStrategy "non venderà mai" i suoi Bitcoin e continua ad acquistare attraverso finanziamenti continui, portando un flusso costante di acquisti e fiducia in BTC. Tuttavia, "se le micro strategie venderanno monete" è sempre stato al centro della discussione del mercato. Sebbene le società di tesoreria delle altcoin abbiano seguito questo modello, non hanno mai promesso di "non vendere", il che ha sempre fatto sì che il mercato avesse maggiori preoccupazioni sulla sua stabilità.

Di recente, Lion Group Holding Ltd., una società di tesoreria HYPE, è stata monitorata mentre vendeva token HYPE per un valore di 500.000$. Solo un mese fa, la società ha annunciato il lancio della strategia di tesoreria HYPE dopo aver completato un finanziamento da 600 milioni di dollari, con l'obiettivo di posizionare $HYPE come asset di riserva principale e costruire un portafoglio di tesoreria Layer-1 di nuova generazione allocando token come $SOL e $SUI, e ha chiarito che avrebbe continuato ad aumentare le sue partecipazioni in questi token in futuro. Sebbene la scala della vendita fosse di soli $ 500.000, che era insignificante a fronte di un finanziamento di 600 milioni, valeva comunque la pena per il mercato svegliare l'allarme.

Esempi simili non sono rari. Meitu ha speso circa 100 milioni di dollari per acquistare BTC ed ETH, per poi incassare quando BTC ha superato i 100.000$ a fine 2024, vendendo ad un prezzo vicino ai 180 milioni di dollari, realizzando un profitto di circa 79,63 milioni di dollari. Sebbene Meitu non sia una società di strategia di tesoreria, questa operazione ha dimostrato che quando il prezzo sale ad un certo livello, le cosiddette "riserve strategiche" possono essere convertite in strumenti di presa di profitto.

Al momento, non c'è stato alcun sell-off collettivo su larga scala da parte delle società di tesoreria sul mercato, ma i potenziali rischi non possono essere ignorati. Che si tratti di motivi di profitto o di paura dei mercati futuri, le società di tesoreria possono diventare una fonte di pressione di vendita. La riduzione di Lion Group è l'epitome di questa preoccupazione: essendo una delle prime istituzioni di strategia di tesoreria HYPE ad entrare nel mercato, il suo sell-off è senza dubbio un campanello d'allarme: una volta che l'"esercito del tesoro" sceglie di vendere intensamente, l'effetto fuga precipitosa può esplodere all'istante e il mercato rialzista può terminare bruscamente sotto la pressione del suo motore.

Volano mNAV: proiettili infiniti o spada a doppio taglio?

Il volano di finanziamento della società di tesoreria è costruito sul meccanismo mNAV, che è essenzialmente una logica di volano riflessiva che dà alla società di tesoreria la possibilità di avere apparentemente "proiettili infiniti" in un mercato rialzista. mNAV si riferisce al rapporto di valore patrimoniale netto di mercato, calcolato come multiplo della capitalizzazione di mercato (P) di una società rispetto al suo patrimonio netto per azione (NAV). Nel contesto delle società di strategia di tesoreria, il NAV si riferisce al valore degli asset digitali che detiene.

Quando il prezzo dell'azione P è superiore al NAV del patrimonio netto per azione (ad esempio, mNAV > 1), la società può continuare a raccogliere fondi e reinvestire i fondi raccolti in asset digitali. Ogni ulteriore acquisto fa salire la posizione e il valore contabile per azione, rafforzando ulteriormente la fiducia del mercato nella narrativa dell'azienda e facendo salire il prezzo delle azioni. Di conseguenza, ha iniziato a girare un volano di feedback positivo a circuito chiuso: l'mNAV è salito → ulteriori finanziamenti → ha acquistato asset digitali → ha aumentato la posizione per azione→ la fiducia del mercato è aumentata→ il prezzo delle azioni è tornato a salire. È grazie a questo meccanismo che MicroStrategy è stata in grado di raccogliere continuamente fondi per acquistare Bitcoin negli ultimi anni senza diluire significativamente le sue azioni.

Tuttavia, mNAV è un'arma a doppio taglio. Il premio può rappresentare un alto livello di fiducia nel mercato, oppure può essere solo una speculazione speculativa. Una volta che il mNAV converge a 1 o scende al di sotto di 1, il mercato passa da una "logica di addensamento" a una "logica di diluizione". Se il prezzo del token stesso scende in questo momento, il volano girerà da una direzione positiva a un ciclo di feedback negativo, con conseguente doppia uccisione della capitalizzazione di mercato e della fiducia. Inoltre, anche il finanziamento delle società di strategia di tesoreria si basa sul volano premium del mNAV, quando il mNAV viene scontato per un lungo periodo, lo spazio di emissione aggiuntivo sarà bloccato e l'attività delle società di comodo di piccole e medie dimensioni che sono già in stagnazione o sull'orlo del delisting sarà completamente ribaltata e l'effetto volano stabilito crollerà in un istante. In teoria, quando l'mNAV < 1, un'opzione più ragionevole per una società sarebbe quella di vendere la propria posizione per riacquistare azioni per ripristinare l'equilibrio, ma non dovrebbe essere generalizzato e la società scontata potrebbe anche rappresentare un sottovalore.

Durante il bear market del 2022, anche se a un certo punto l'mNAV di MicroStrategy è sceso sotto 1, la società non ha scelto di vendere monete per riacquistarle, ma ha insistito per mantenere tutti i Bitcoin attraverso la ristrutturazione del debito. Questa logica di "attenersi ad esso" deriva dalla visione basata sulla fede di Saylor di BTC come asset collaterale fondamentale che "non venderà mai". Ma questo percorso non è replicato da tutte le società di tesoreria. La maggior parte delle azioni del tesoro delle altcoin non ha un'attività principale stabile e la trasformazione in una "società di acquisto di monete" è solo un mezzo di sopravvivenza, senza la benedizione della fede. Una volta che le condizioni di mercato si deteriorano, è più probabile che vendano per fermare le perdite o incassare i profitti, innescando una fuga precipitosa.

Come evitare i potenziali rischi del modello di tesoreria DAT?

La maggior parte degli attuali modelli di tesoreria delleaziende che preferiscono "BTC"

sono imitazioni di MicroStrategy, e Bitcoin ha sempre svolto il ruolo di "pietra angolare dell'industria" in esso. Essendo l'unico oro digitale decentralizzato ampiamente accettato al mondo, il consenso sul valore di Bitcoin è quasi insostituibile. Che si tratti di un istituto finanziario tradizionale o di un gigante cripto-nativo, l'allocazione e le aspettative di Bitcoin non hanno ancora raggiunto i loro obiettivi a lungo termine. Per gli investitori, la scelta di queste "società di tesoreria BTC" è spesso più stabile e ha un premio di fiducia a lungo termine rispetto alle società che semplicemente imitano la logica della tesoreria delle altcoin.

Prestare attenzione al rapporto competitivo e preferire la nicchia ecologica

della concorrenza nel mercato dei capitali del target principale è estremamente crudele. Soprattutto nel modello narrativo della strategia di tesoreria, il mercato spesso "conosce solo il primo e non conosce il secondo". Come si può vedere dalla competizione tra WINT e BNC, una volta che il sostegno del capitale e delle istituzioni ortodosse è concentrato da una parte, l'altra parte sarà quasi rapidamente emarginata. In questo contesto, gli investitori dovrebbero concentrarsi sull'"effetto guida": il primo posto tende a ottenere più finanziamenti istituzionali, narrativa dei media e fiducia del mercato, mentre il secondo e il terzo posto sono facilmente trascurati.

Per gli investitori al dettaglio, se non hanno una comprensione sufficiente dei giudizi sui singoli titoli, è più semplice ed efficace scegliere di allocare direttamente le monete da soli. Infatti, anche con una forte concorrenza a livello aziendale, ETH e BNB hanno entrambi raggiunto livelli record e non ne hanno risentito.

Uno dei problemi principalidel modello DAT, che si concentra sui fondamentali delle società

, è che molte società di tesoreria sono esse stesse "società di comodo", la loro attività principale è stata a lungo stagnante, la loro redditività è debole e si affidano quasi interamente alla "speculazione valutaria" per continuare la loro vita. Un tale modello può sembrare ragionevole in un mercato rialzista, ma una volta che il mercato si inverte, perderà sangue in un istante a causa della mancanza di supporto del flusso di cassa. Pertanto, nella scelta di un target, gli investitori devono prestare attenzione a:

Il flusso di cassa dell'azienda: ha la capacità di auto-ematopoietico?

Costi di acquisto: il prezzo medio della posizione è sufficiente per rimanere in salute durante il pullback?

Rapporto di posizione: la percentuale di asset digitali nel patrimonio netto dell'azienda è troppo alta?

Scopo del finanziamento: i fondi raccolti vengono utilizzati principalmente per l'acquisto di monete o c'è un effettivo sviluppo del business?

Solvibilità: può rimanere stabile quando l'obbligazione convertibile scade o il prezzo delle azioni è sotto pressione?

Le aziende che non hanno capacità ematopoietiche possono avere successo in un mercato rialzista, ma quando la liquidità diminuisce, la loro capacità di resistere ai rischi è estremamente debole ed è probabile che diventino le prime vittime della fuga precipitosa.

La

strategia del Tesoro ha senza dubbio iniettato il carburante più potente in questo mercato rialzista e un flusso costante di fondi over-the-counter ha fatto sì che le altcoin guidate da ETH si affermassero fino in fondo. Ma più sembra essere un modello a "proiettile infinito", più dobbiamo diffidare delle bolle e delle preoccupazioni nascoste dietro di esso. La storia ha dimostrato che la liquidità e la narrativa possono infiammare il mercato, ma non possono sostituire il supporto del valore reale. Per gli investitori, il mercato attuale è certamente ottimista, ma devono anche rimanere calmi e prudenti. Solo rimanendo razionali nel trambusto possiamo stare in piedi quando la bolla si ritira.