La première fois que les pièces sont vendues et retirées de la cote, les actions monétaires ne sont plus des crypto-monnaies

Si

le dernier cycle était une micro-stratégie qui a déclenché le marché haussier du Bitcoin, alors le moteur de ce tour de marché est sans aucun doute la « micro-stratégie altcoin ». Les sociétés de trésorerie Ethereum telles que SBET et BMNR ont continué à acheter, non seulement faisant passer le prix de l’ETH de 1 800 $ début mai à 4 700 $, soit une augmentation de plus de 160 %, mais jouant également un nouveau rôle de premier plan dans le sentiment du marché. Dans le même temps, les altcoins grand public tels que SOL, BNB, HYPE et d’autres altcoins grand public ont emboîté le pas, et un certain nombre d’entreprises ayant des avoirs de trésorerie comme récit central ont émergé, amplifiant encore les attentes à la hausse du marché.

– >

– >

Cependant, à mesure que ce modèle se propage, des signaux de risque émergent. Récemment, la société de trésorerie BNB Wint est confrontée au risque d’être retirée de la cote, et la société de trésorerie Hype LGHL a signalé une tourmente liée à la vente de pièces, soulevant des questions sur la durabilité de la « stratégie de trésorerie ». Quels sont les risques potentiels cachés dans ce jeu d’achat centralisé ? À quelles préoccupations cachées les investisseurs doivent-ils prêter attention lorsqu’ils recherchent des rendements élevés ? Cet article fournira une analyse approfondie de cette question.

Jeu d’entreprise : le capital ne choisira que quelques gagnants Cette

compétition de « sociétés de trésorerie » peut être appelée un match à élimination directe du marché entre vous et moi.

Windtree Therapeutics (WINT) a annoncé la création d’une réserve stratégique de BNB en juillet, mais en raison de la faiblesse des fondamentaux et de la faiblesse persistante des cours des actions, elle a finalement reçu un avis de retrait de la cote du Nasdaq le 19 août. Après l’annonce, le cours de l’action WINT n’a cessé de chuter, chutant de 77,21 % en une seule journée, et le prix actuel n’est que de 0,13 $, soit une baisse cumulée de 91,7 % par rapport à 1,58 $ après l’annonce. Pour une petite société biopharmaceutique qui est déjà au stade clinique, qui n’a pas encore atteint la commercialisation et qui subit des pertes trimestrielles croissantes, le retrait de la cote signifie presque être complètement marginalisé par le marché.

– >

– >

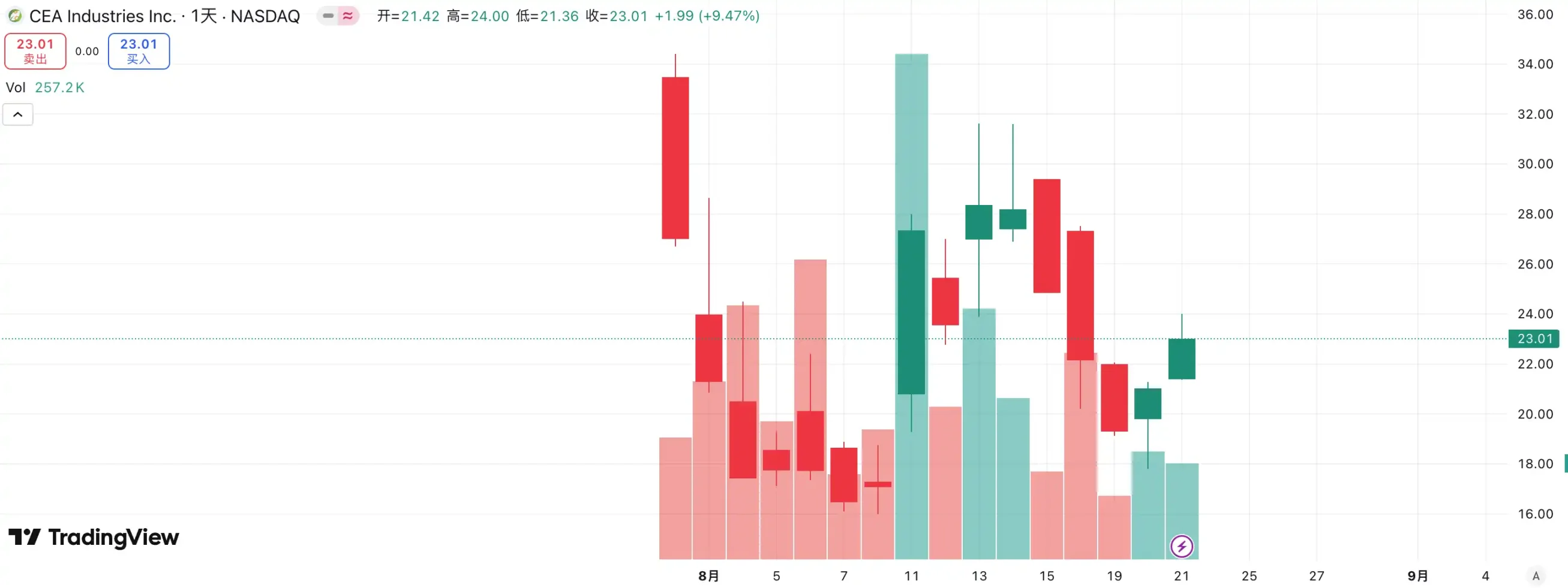

en contraste frappant se trouve un autre nouvel acteur – BNB Network Company (BNC, anciennement CEA Industries). Avec le soutien de YZi Labs, BNC a réalisé un tour de table de placement privé de 500 millions de dollars de fin juillet à début août, avec CZ personnellement en tête de l’affaire, avec pas moins de 140 institutions participantes et une gamme luxueuse, dont Pantera Capital, Arrington Capital, GSR et d’autres capitaux de premier rang. La société a également invité David Namdar, ancien cofondateur de Galaxy Digital, en tant que PDG, et Russell Read, ancien directeur des investissements de CalPERS (California Public Employees' Pension Fund), à prendre la barre des décisions d’investissement, complétant le saut des actions traditionnelles à petite capitalisation aux « sociétés de trésorerie orthodoxes BNB » presque du jour au lendemain.

Le choix du capital a déjà donné la réponse : WINT est devenu un « paria », tandis que BNC est devenu le nouveau porte-étendard du marché. Selon les données, le cours de l’action BNC a augmenté de 9,47 % hier et est maintenant au prix de 23,01 $, renforçant encore sa position de leader dans la piste « BNB Treasury Company ». On peut dire que cette concurrence n’est pas seulement une épreuve de force des fondamentaux de l’entreprise, mais aussi un vote du marché sur la capacité de narration et d’intégration des ressources.

dans le volet des sociétés de trésorerie ETH, la concurrence est également féroce. En tant que première société cotée en bourse à crier le concept de « microstratégie ETH », SBET dirigée par Joseph Lubin a rapidement déclenché un fort FOMO dans les premiers stades du marché avec son avantage de premier arrivé et son discours de porte-parole de l’ETH, passant de 3 $ à plus de 120 $, devenant un cas de référence pour le modèle de trésorerie altcoin.

– >

– >

Cependant, l’essor de BMNR a rapidement réécrit le paysage. En tant que retardataire, il a non seulement submergé SBET en termes d’achat d’intrants et d’échelle de capital, mais a également crié le slogan « détenir 5 % d’ETH » de manière très médiatisée, suscitant instantanément l’imagination du marché. Plus important encore, BMNR est soutenu par le soutien public de capitaux vétérans de Wall Street tels que Tom Lee et Sister Wood, qui ont rapidement dominé les niveaux institutionnels et médiatiques. En revanche, bien que SBET ait l’aval de nouveaux arrivants du Web3 comme Joseph Lubin, il est nettement inférieur en termes de voix et d’influence par rapport à BMNR, qui est allié au « vieil argent » de Wall Street.

L’évolution du cours de l’action des deux confirme également cette différenciation. Sur le marché d’août, le cours de l’action de SBET est passé de 17 $ à 25 $, soit une augmentation globale d’environ 50 % ; BMNR est passé de 30 $ à 70 $, soit une augmentation de plus de 130 %, surpassant nettement le premier. Alors que BMNR gagne progressivement en reconnaissance auprès des capitaux traditionnels et des leaders d’opinion, la situation concurrentielle des sociétés de trésorerie ETH s’est clairement échappée.

L’inspiration derrière ce concours est que la piste « société de trésorerie » est entrée dans la scène du fort et du fort. Avec la participation des investisseurs institutionnels et des capitaux dirigeants, les ressources du marché accélèrent la concentration des ressources du marché vers un petit nombre d’entreprises dotées d’une intégration du capital, d’une force motrice narrative et de capacités de gouvernance. Il est difficile pour les petites entreprises de survivre dans ce modèle, et même si le concept de « trésorerie » est joué, il est difficile de résister à l’épreuve de la performance et de la solidité financière du marché. En fin de compte, il ne restera que quelques gagnants sur la piste qui pourront vraiment entreprendre les fonds et le récit, tandis que la bulle et les adeptes seront rapidement éliminés.

Inquiétudes cachées concernant la vente de pièces : les réserves stratégiques ne signifient pas conserver éternellement

Si le marché haussier du bitcoin est soutenu par la foi de Michael Saylor, alors le « taureau du Trésor » des altcoins semble plus réaliste. Saylor a fait des déclarations très médiatisées selon lesquelles MicroStrategy « ne vendra jamais » son Bitcoin et continue d’acheter par le biais d’un financement continu, apportant un flux constant d’achats et de confiance au BTC. Néanmoins, la question de savoir si les micro-stratégies vendront des pièces a toujours été au centre des discussions du marché. Bien que les sociétés de trésorerie d’altcoins aient suivi ce modèle, elles n’ont jamais promis de « ne pas vendre », ce qui a toujours fait que le marché s’inquiétait davantage de sa stabilité.

Récemment, Lion Group Holding Ltd., une société de trésorerie HYPE, a été surveillée en train de vendre pour 500 000 $ de jetons HYPE. Il y a tout juste un mois, la société a annoncé le lancement de la stratégie de trésorerie HYPE après avoir réalisé un financement de 600 millions de dollars, dans le but de positionner $HYPE comme un actif de réserve de base et de constituer un portefeuille de trésorerie de couche 1 de nouvelle génération en allouant des jetons tels que $SOL et $SUI, et a clairement indiqué qu’elle continuerait à augmenter ses avoirs en ces jetons à l’avenir. Bien que l’échelle de vente n’ait été que de 500 000 $, ce qui était insignifiant face à un financement de 600 millions, cela valait tout de même la peine que le marché tire la sonnette d’alarme.

Des exemples similaires ne sont pas rares. Meitu a dépensé environ 100 millions de dollars pour acheter des BTC et des ETH, puis a encaissé lorsque BTC a dépassé les 100 000 dollars fin 2024, se vendant à un prix proche de 180 millions de dollars, réalisant un bénéfice d’environ 79,63 millions de dollars. Bien que Meitu ne soit pas une société de stratégie de trésorerie, cette opération a montré que lorsque le prix atteint un certain niveau, les soi-disant « réserves stratégiques » peuvent être converties en outils de prise de bénéfices.

À l’heure actuelle, il n’y a pas eu de vente collective à grande échelle par les sociétés de trésorerie sur le marché, mais les risques potentiels ne peuvent être ignorés. Qu’il s’agisse de motifs de profit ou de peur des marchés futurs, les sociétés de trésorerie peuvent devenir une source de pression à la vente. La réduction de Lion Group est la quintessence de cette préoccupation : en tant que l’une des premières institutions de stratégie de trésorerie HYPE à entrer sur le marché, sa vente est sans aucun doute un signal d’alarme - une fois que « l’armée du Trésor » choisit de vendre intensivement, l’effet de ruée peut exploser instantanément, et le marché haussier peut prendre fin brusquement sous sa propre pression.

Volant d’inertie mNAV : balles infinies ou épée à double tranchant ?

Le volant d’inertie de financement de la société de trésorerie est construit sur le mécanisme mNAV, qui est essentiellement une logique de volant d’inertie réflexive qui donne à la société de trésorerie la possibilité d’avoir des « balles infinies » dans un marché haussier. mNAV fait référence au ratio de valeur liquidative du marché, qui est calculé comme un multiple de la capitalisation boursière (P) d’une entreprise par rapport à son actif net par action (ANR). Dans le cadre des sociétés de stratégie de trésorerie, la VNI fait référence à la valeur des actifs numériques qu’elles détiennent.

Lorsque le cours de l’action P est supérieur à la valeur liquidative de l’actif net par action (c’est-à-dire la valeur liquidative > 1), l’entreprise peut continuer à lever des fonds et réinvestir les fonds levés dans des actifs numériques. Chaque achat supplémentaire fait grimper la position et la valeur comptable par action, ce qui renforce encore la confiance du marché dans le récit de l’entreprise et fait grimper le cours de l’action. En conséquence, un volant de rétroaction positive en boucle fermée a commencé à tourner : mNAV a augmenté → financement supplémentaire → acheté des actifs numériques → augmentation de la position par action→ la confiance du marché a augmenté→ le cours de l’action a de nouveau augmenté. C’est grâce à ce mécanisme que MicroStrategy a pu lever continuellement des fonds pour acheter du Bitcoin au cours des dernières années sans diluer significativement ses actions.

Cependant, mNAV est une arme à double tranchant. La prime peut représenter un haut niveau de confiance dans le marché, ou il peut s’agir simplement d’une spéculation spéculative. Une fois que la mNAV converge vers 1 ou tombe en dessous de 1, le marché passe d’une « logique d’épaississement » à une « logique de dilution ». Si le prix du jeton lui-même baisse à ce moment-là, le volant d’inertie passera d’une direction positive à une boucle de rétroaction négative, ce qui entraînera une double destruction de la capitalisation boursière et de la confiance. En outre, le financement des sociétés de stratégie de trésorerie est également construit sur le volant d’inertie premium de mNAV, lorsque mNAV est actualisé pendant une longue période, l’espace d’émission supplémentaire sera bloqué et les activités des petites et moyennes sociétés fictives qui sont déjà en stagnation commerciale ou sur le point d’être retirées de la cote seront complètement renversées, et l’effet d’inertie établi s’effondrera en un instant. En théorie, lorsque la mNAV < 1, une option plus raisonnable pour une entreprise serait de vendre sa position pour racheter des actions afin de rétablir l’équilibre, mais elle ne devrait pas être généralisée, et la société décotée peut également représenter une sous-évaluation.

Au cours du marché baissier de 2022, même si le mNAV de MicroStrategy est tombé en dessous de 1 à un moment donné, la société n’a pas choisi de vendre des pièces pour les racheter, mais a insisté pour conserver tous les bitcoins par le biais d’une restructuration de la dette. Cette logique de « s’y tenir » provient de la vision confessionnelle de Saylor du BTC en tant qu’actif collatéral de base qui « ne se vendra jamais ». Mais ce chemin n’est pas répliqué par toutes les sociétés de trésorerie. La plupart des actions de trésorerie altcoin elles-mêmes n’ont pas d’activité principale stable, et la transformation en une « société d’achat de pièces » n’est qu’un moyen de survie, sans la bénédiction de la foi. Une fois que les conditions du marché se détériorent, ils sont plus susceptibles de vendre pour arrêter les pertes ou encaisser les bénéfices, déclenchant une ruée.

Comment éviter les risques potentiels du modèle de trésorerie DAT ?

La plupart des modèles de trésorerie actuels desentreprises qui préfèrent le « BTC »

sont des imitations de MicroStrategy, et le Bitcoin a toujours joué le rôle de « pierre angulaire de l’industrie ». En tant que seul or numérique décentralisé largement accepté dans le monde, le consensus sur la valeur du bitcoin est presque irremplaçable. Qu’il s’agisse d’une institution financière traditionnelle ou d’un géant crypto-natif, l’allocation et les attentes du Bitcoin n’ont pas encore atteint leurs objectifs à long terme. Pour les investisseurs, le choix de ces « sociétés de trésorerie BTC » est souvent plus stable et a une prime de confiance à long terme que les entreprises qui imitent simplement la logique de la trésorerie des altcoins.

Faites attention à la relation concurrentielle et préférez le

créneau écologique, la concurrence sur le marché des capitaux de la cible principale est extrêmement cruelle. En particulier dans le modèle narratif de la stratégie de trésorerie, le marché ne connaît souvent que le premier et ne connaît pas le second. Comme on peut le voir dans la concurrence entre WINT et BNC, une fois que le soutien du capital et des institutions orthodoxes est concentré d’un côté, l’autre côté sera presque rapidement marginalisé. Dans ce contexte, les investisseurs devraient se concentrer sur « l’effet de tête » : la première place a tendance à obtenir plus de financement institutionnel, de discours médiatique et de confiance du marché, tandis que les deuxième et troisième places sont facilement négligées.

Pour les investisseurs particuliers, s’ils n’ont pas une compréhension suffisante des jugements boursiers individuels, il est plus simple et plus efficace de choisir d’allouer directement les pièces eux-mêmes. En fait, même avec une concurrence féroce au niveau des entreprises, l’ETH et le BNB ont tous deux atteint des niveaux records et n’ont pas été affectés.

L’un des problèmes fondamentauxdu modèle DAT, qui se concentre sur les fondamentaux des entreprises

, est que de nombreuses sociétés de trésorerie sont elles-mêmes des « sociétés écrans », que leur activité principale stagne depuis longtemps, que leur rentabilité est faible et qu’elles dépendent presque entièrement de la « spéculation sur les devises » pour continuer leur vie. Un tel modèle peut sembler raisonnable dans un marché haussier, mais une fois que le marché s’inverse, il perdra du sang en un instant en raison du manque de soutien des flux de trésorerie. Par conséquent, lors du choix d’une cible, les investisseurs doivent prêter attention aux éléments suivants :

Le flux de trésorerie de l’entreprise : a-t-elle la capacité de s’auto-hématopoïétique ?

Coûts d’achat : le prix moyen de la position est-il suffisant pour rester en bonne santé dans le repli ?

Ratio de position : la part des actifs numériques dans l’actif net de l’entreprise est-elle trop élevée ?

Objectif du financement : les fonds collectés sont-ils principalement utilisés pour l’achat de pièces ou y a-t-il un véritable développement commercial ?

Solvabilité : peut-elle rester stable à l’échéance de l’obligation convertible ou lorsque le cours de l’action est sous pression ?

Les entreprises qui n’ont pas de capacité hématopoïétique peuvent être prospères dans un marché haussier, mais lorsque la liquidité diminue, leur capacité à résister aux risques est extrêmement faible et elles sont susceptibles de devenir les premières victimes de la ruée.

La

stratégie du Trésor a sans aucun doute injecté le carburant le plus fort dans ce marché haussier, et un flux constant de fonds de gré à gré a fait chanter les altcoins menés par l’ETH jusqu’au bout. Mais plus il semble être un modèle de « balle infinie », plus il faut se méfier des bulles et des soucis cachés derrière. L’histoire a prouvé que la liquidité et le récit peuvent enflammer le marché, mais ils ne peuvent pas remplacer le soutien de la valeur réelle. Pour les investisseurs, le marché actuel est certes optimiste, mais ils doivent aussi rester calmes et prudents. Ce n’est qu’en restant rationnels dans l’agitation que nous pourrons nous tenir debout lorsque la bulle se retirera.