Der Börsengang von Circle könnte sich verzögern, wie hoch ist die Bewertung des "ersten Anteils des Stablecoins"?

Geschrieben von Wenser (@wenser 2010)

Ende März hat der Stablecoin-Emittent Circle laut Fortune News eine Investmentbank mit den Vorbereitungen für den Börsengang beauftragt und plant, Ende April einen Antrag auf Notierung bei der SEC einzureichen. Am 1. April reichte Circle offiziell einen S-1-Prospekt bei der SEC ein, um an der New Yorker Börse unter dem Symbol CRCL notiert zu werden. Gerade als der Markt dachte, dass dieser Schritt bedeuten könnte, dass es keine Spannung mehr über "Trumps ersten Krypto-Börsengang nach seinem Amtsantritt" gab, nur wenige Tage später, als Trumps Zoll- und Handelskrieg offiziell begann, gab es Marktnachrichten, dass Circle den IPO-Prozess verschieben würde. Infolgedessen hält die Spannung darüber an, wer nach Trumps Machtantritt beim Krypto-Börsengang landen und eine kryptofreundliche Regierung anstreben wird.

In diesem Artikel vergleicht Odaily den aktuellen Stand des Stablecoin-Marktes, die regulatorischen Trends in den USA und das Bewertungssystem von Circle mit anderen potenziellen Krypto-IPOs.

Spannung 1: Kann Circle die Krone der "ersten Stablecoin-Konzeptaktie" gewinnen?

Beginnen wir mit der Schlussfolgerung, Circle hat eine hohe Wahrscheinlichkeit, die Krone des "ersten Stablecoin-Konzeptaktien" zu gewinnen.

Hier ist der Grund:

1. Wichtige Wettbewerber haben nicht die Absicht, den "IPO-Weg" zu gehen. Zuvor, nachdem Circle einen Prospekt für seinen IPO-Antrag eingereicht hatte, hatte Paolo Ardoino, CEO von Tether, dem Emittenten hinter USDT, gepostet, dass Tether nicht notiert werden muss. (Odaily Note: Es ist erwähnenswert, dass Paolos Tweet von einem Foto von sich und dem Wall Street Bronze Bull begleitet wird, was ziemlich viel von "Ich muss nicht mit Wall-Street-Investmentbanken über den Börsengang sprechen, aber Wall-Street-Investmentbanken brauchen mich" aussagt.)

Die dominante Rede des Tether-CEOs

2. Circle steht fest an zweiter Stelle unter den Stablecoin-Emittenten. Laut der Coingecko-Website hat USDC derzeit eine Marktkapitalisierung von 60,14 Mrd. $ und liegt damit nach USDT mit einer Marktkapitalisierung von 144 Mrd. $ an zweiter Stelle und belegt nach Marktkapitalisierung den 6. Platz in der Kryptowährungsbranche.

3. Circle verfügt über ein gut etabliertes Compliance-System und kann als "konformster Stablecoin-Emittent" bezeichnet werden. Es wird davon ausgegangen, dass Circle in den Vereinigten Staaten als Gelddienstleistungsunternehmen (MSB) registriert ist und die einschlägigen Vorschriften wie den Bank Secrecy Act (BSA) einhält; Es verfügt über Geldtransferlizenzen in 49 US-Bundesstaaten, Puerto Rico und dem District of Columbia; Im Jahr 2023 erhielt Circle von der Monetary Authority of Singapore (MAS) eine Master Payment Institution-Lizenz, um in Singapur tätig zu werden. Im Jahr 2024 erhielt Circle von der französischen Prudential Regulatory and Resolution Authority (ACPR) eine Lizenz für ein E-Geld-Institut (EMI), die es dem Unternehmen ermöglicht, USDC und EURC in Europa gemäß den Vorschriften der Europäischen Union über die Regulierung der Märkte für Kryptoassets (MiCA) auszugeben. Man kann sagen, dass USDC einer der wenigen Stablecoins ist, der in den Vereinigten Staaten, Europa und sogar Asien konforme Operationen eingeführt hat.

Basierend auf dem aktuellen Fortschritt der Einreichung des IPO-Antrags, der Marktposition von USDC und der Leistung anderer Wettbewerber sollte Circle daher die "erste Stablecoin-Konzeptaktie" sein.

Die nächste Frage ist: Kann das Hauptgeschäft von Circle die Unterstützung des Marktwerts nach dem Börsengang sein? Die Antwort muss auch im IPO-Prospekt von Circle zu finden sein.

Spannung 2: Ist der USDC-Stablecoin von Circle ein gutes Geschäft, das mit Sicherheit Geld verdient, ohne Geld zu verlieren?

Beginnen wir wieder mit der Schlussfolgerung, dass die Betriebsbedingungen von Circle im Moment nicht besonders optimistisch sind.

Zuvor haben wir eine detaillierte Analyse der spezifischen Situation und des Geschäftsmodells von Tether, dem Oberherrn der Stablecoin-Spur, in dem Artikel "Der Marktwert von USDT erreichte einen neuen Höchststand, der die Geheimnisse des 100-Milliarden-Geschäftsimperiums hinter Tether enthüllt" durchgeführt. In dem Artikel "Inventory of the 7 Crypto Gold Absorbing Machines: With a Annual Profit of 14 Billion $, It Is the Ultimate "Tax Official" in the Crypto World" haben wir auch eine Analyse der menschlichen Effizienz der "Goldabsorptionsmaschine" von Tether mit einem Jahresgewinn von fast 14 Milliarden US-Dollar und weniger als 200 Mitarbeitern durchgeführt, und das "gewinnreiche, kleine Team" von Tether hat es an die Spitze der Liste gesetzt.

Der IPO-Prospekt von Circle zeigt jedoch, dass es eindeutig eine große Lücke zwischen den Betriebsbedingungen und denen von Tether gibt:

-

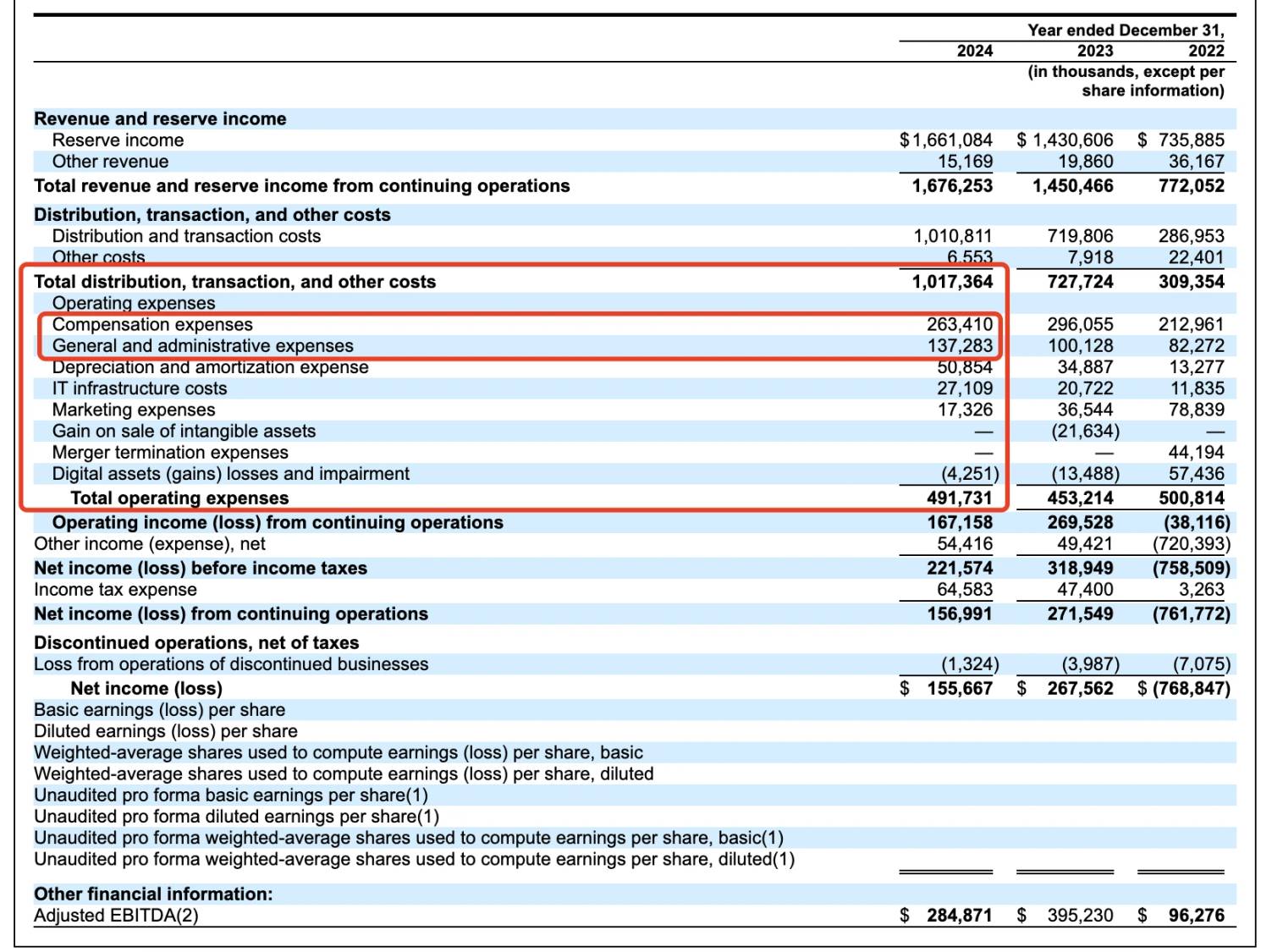

In Bezug auf den spezifischen Umsatz: Im Jahr 2024 meldete Circle einen Umsatz von 1,68 Mrd. $, gegenüber 1,45 Mrd. $ im Vorjahr und einen Anstieg von 16,5 % gegenüber dem Vorjahr; Der Nettogewinn sank jedoch von 268 Mio. $ auf 156 Mio. $, was einem Rückgang von 42% gegenüber dem Vorjahr entspricht. Dies ist zum Teil auf die Vertriebskosten in Höhe von 908 Millionen US-Dollar zurückzuführen, die an Partner (einschließlich Coinbase, Binance) gezahlt wurden.

-

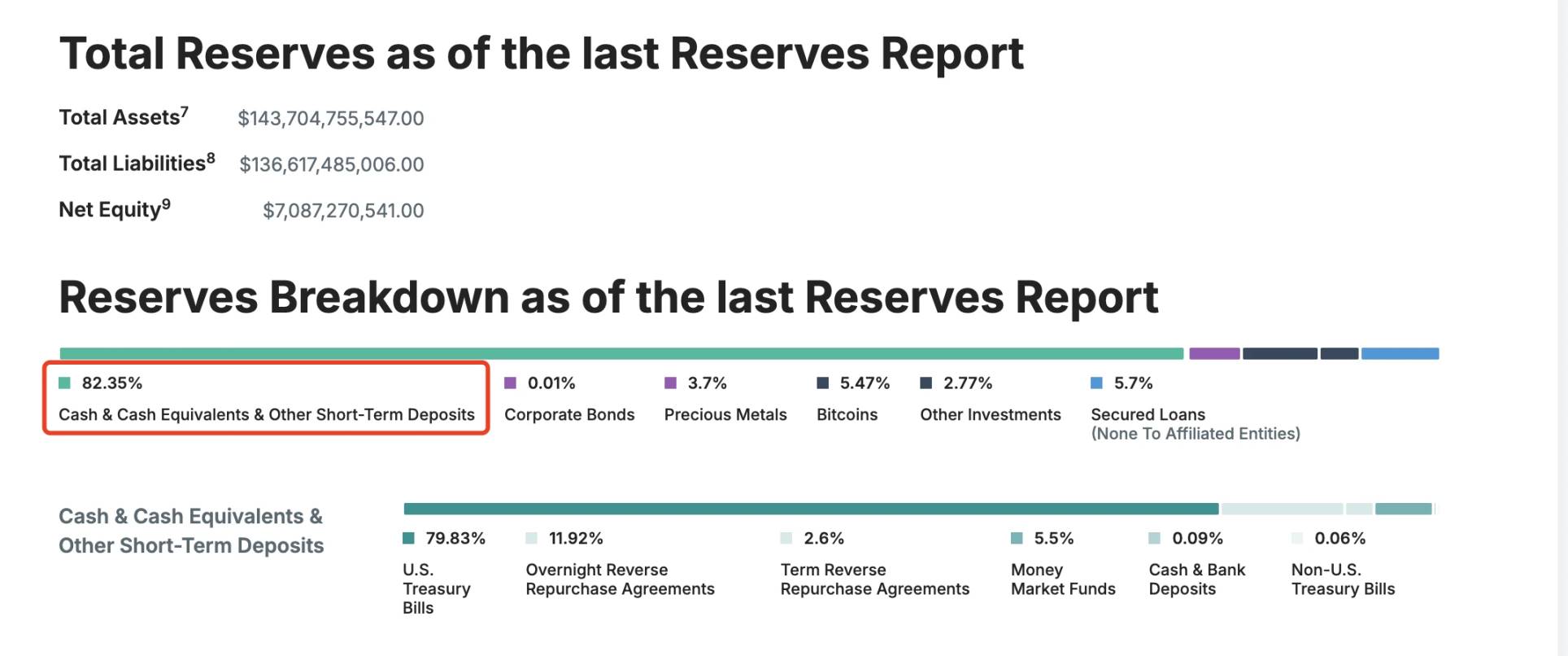

In Bezug auf die Reservefonds: Etwa 85 % der USDC-Reserven sind in US-Staatsanleihen investiert (verwaltet vom CircleReserveFund von BlackRock) und etwa 20 % in Bareinlagen im US-Bankensystem; Im Gegensatz dazu sind die Reserven von USDT diversifizierter, was auch 5,47% BTC umfasst.

Details zu den USDT-Reserven

In Bezug auf die Verwaltungskosten: Dem Prospekt zufolge gibt Circle jährlich mehr als 260 Millionen US-Dollar für Mitarbeitervergütungen und fast 140 Millionen US-Dollar für Verwaltungskosten aus; Die Abschreibungsaufwendungen beliefen sich auf 50,85 Mio. US-Dollar, die Ausgaben für die IT-Infrastruktur auf 27,1 Mio. US-Dollar und die Marketingausgaben auf etwa 17,32 Mio. US-Dollar. Es muss gesagt werden, dass der Name von Circle in Bezug auf die Ausgaben weitaus komplexer ist als der von Tether.

Betriebsdaten von Circle für die letzten drei Jahre

Darüber hinaus ist es erwähnenswert, dass die Einnahmequelle von Circle bei weitem nicht die von Tether ist, da 99 % der Einnahmen aus Reservezinsen stammen, die sich auf etwa 1,661 Milliarden US-Dollar belaufen; Die Handelsgebühren und sonstigen Einnahmen beliefen sich auf nur 15,169 Millionen US-Dollar.

Mit anderen Worten, in dieser Phase ist Circle im Geschäft, "Einlagen zu fressen, die Zinsen fressen", anstatt wie Tether "beide Enden des Geschäfts fressen" zu können - es kann nicht nur verzinsliche Reserveerträge erzielen, sondern mit Hilfe der Fondsrücknahme auch entsprechende Servicegebühren eintreiben. Denken Sie daran, dass der Markt für grenzüberschreitende Zahlungen 150 Billionen US-Dollar beträgt, und im Moment wird dieser Markt von den dezentraleren und unregulierten USDT dominiert.

Im Gegensatz dazu befindet sich Circle immer noch im Griff von "Partnern" wie Coinbase und Binance.

Spannung 3: Wird die unklare Beziehung zu Coinbase weitergehen?

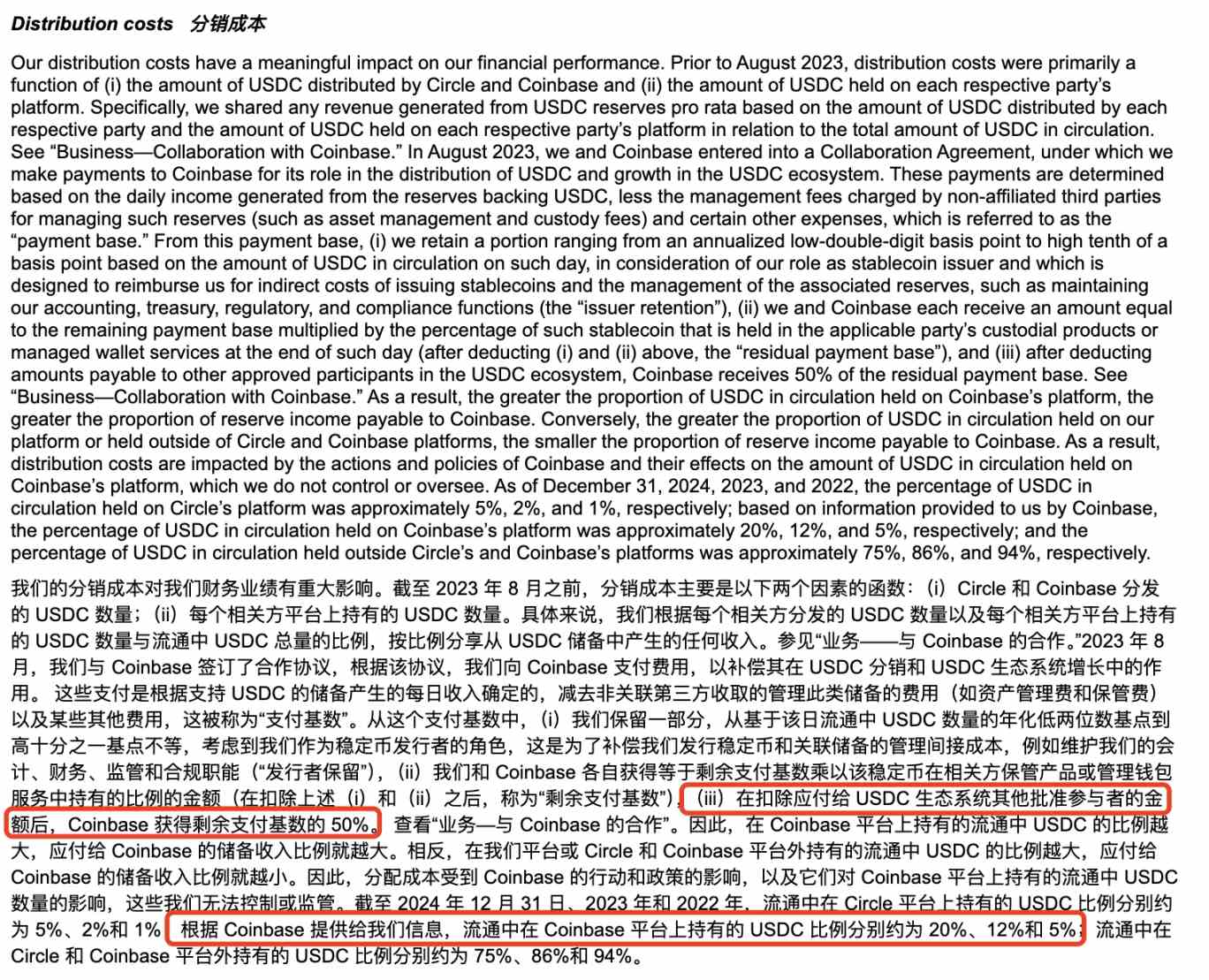

Der vollständige Name des Unternehmens hinter Circle lautet Circle Internet Financial, Inc., das ursprünglich 2013 von Jeremy Allaire und Sean Neville gegründet wurde. Die Governance von USDC wird vom Centre Consortium verwaltet, das aus Circle und Coinbase gebildet wurde. Da sich das regulatorische Umfeld jedoch ändert, gab Circle im August 2023 210 Millionen US-Dollar in Aktien aus, um die entsprechende Beteiligung an Coinbase am Centre Consortium zu erwerben und die Ausgabe und Verwaltung von USDC vollständig zu übernehmen, aber die 50%:50%-Aktienvereinbarung zwischen den beiden besteht bis zum heutigen Tag.

Informationen zu den Vertriebskosten im Circle-Prospekt

Im Jahr 2024 wurden von den 908 Millionen US-Dollar, die Circle an Vertriebskosten an Coinbase gezahlt hat, laut dem zuvor veröffentlichten Jahresbericht von Coinbase Form 10-K, 224 Millionen US-Dollar in Form von Staking-Belohnungen an die Nutzer ausgezahlt (4,5 % der Rendite können durch das Halten von USDC erzielt werden, und die Nutzer haben zuvor berichtet, dass der effektive Jahreszins sogar bei etwa 12 % liegt), und die restlichen etwa 686 Millionen US-Dollar gehören der Coinbase Company.

@0x_Todd Das erhaltene Realeinkommen und die entsprechende Schnittstelle

Gegenwärtig kann dieser Schritt als eine "Verschwörung" von Circle und Coinbase verstanden werden, um den zirkulierenden Marktwert und den Marktanteil von USDC zu erhöhen - andererseits ist es bei einem so hohen Zinssatz von Stablecoins schwierig, sich nicht zu fragen, ob Coinbase und Circle den Weg für den Börsengang ebnen müssen, und inszenierten ein "hochverzinsliches Spardrama" für Kleinanleger auf dem Markt.

Darüber hinaus ist Coinbase nicht der einzige, der von den hohen Ausschüttungsvorteilen von Circle profitiert, auch Binance steht auf der Liste.

Den Prospektinformationen zufolge wurde Binance im November 2024 der erste zugelassene Teilnehmer im Rahmen des Circle-Stablecoin-Ökosystemprotokolls. Gemäß der Kooperationsvereinbarung ist Binance verpflichtet, USDC auf seiner Plattform zu bewerben und eine bestimmte Menge an USDC in steuerlichen Reserven zu halten; Circle zahlte Binance eine einmalige Vorauszahlung von 60,25 Millionen US-Dollar und erklärte sich bereit, eine monatliche Anreizgebühr zu zahlen, die auf dem von Binance gehaltenen USDC-Guthaben basiert. Die Anreizgebühr wird nur gezahlt, wenn Binance mindestens 1,5 Milliarden USDC hält, während Binance sich verpflichtet, 3 Milliarden USDC zu halten (mit bestimmten Ausnahmen). Die Zusammenarbeit gliedert sich in zwei Teile, Marketing und finanzielle Reserven, beide für zwei Jahre. Wenn Binance die Marketingvereinbarung vorzeitig kündigt, unterliegt sie weiterhin einer einjährigen reduzierten Gebührenzahlung und Werbeverpflichtung. Die Parteien können den Vertrag unter bestimmten Umständen vorzeitig kündigen.

Es zeigt sich, dass Circle, wenn es darum geht, Verbündete zu gewinnen, um die Marktfundamentaldaten zu erweitern, sich der Bedeutung bewusst ist, hoch zu bleiben und hoch zu kämpfen.

Darüber hinaus hat Circle im vergangenen Jahr auch häufig Bewegungen in den Solana- und Base-Ökosystemen unternommen, nur im Solana-Ökosystem hat es laut unvollständigen Statistiken von Odaily Planet Daily seit 2025 mehr als 3,25 Milliarden USDC ausgegeben, insgesamt 13 Mal, und eine einmalige Emission von bis zu 250 Millionen.

Unvollständige Statistiken

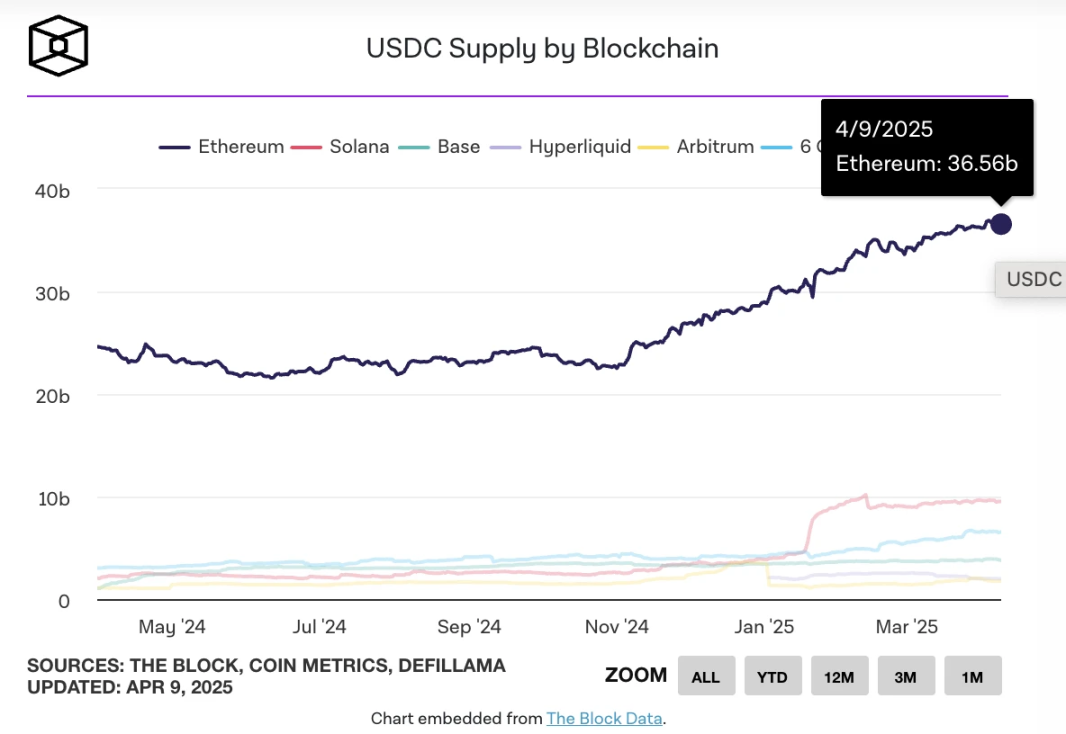

Am 26. März, als die Ausgabe von USDC an der Kette laut TheBlock 60 Milliarden US-Dollar überstieg, was:

-

Ethereum hat eine Auflage von etwa 36 Milliarden;

-

Solana ist etwa 10 Milliarden;

-

Basis: ca. 3,7 Milliarden;

-

Hyperliquid liegt bei etwa 2,2 Milliarden;

-

Das Arbitrum beträgt etwa 1,8 Milliarden;

-

Berachain beträgt etwa 1 Milliarde.

TheBlock zählt die Ausgabe von USDC auf jeder Chain

Derzeit liegt der USDC-Umlauf bei rund 60 Milliarden US-Dollar, und laut DefiLlama-Daten beträgt die Gesamtmarktkapitalisierung von Stablecoins derzeit etwa 233,535 Milliarden US-Dollar, was einem 7-Tage-Rückgang von etwa 0,58 % entspricht. USDC hat einen Marktanteil von rund 26%.

Daraus können wir schrittweise schließen, dass die zukünftige Entwicklung von Circle immer noch untrennbar mit der Unterstützung von Coinbase verbunden ist und es in ähnlicher Weise weiterhin etwa 50 % der Vertriebseinnahmen an Coinbase "liefern" kann.

Spannung 4: Wird Circle von der US-amerikanischen Stablecoin-Regulierungsgesetzgebung betroffen sein?

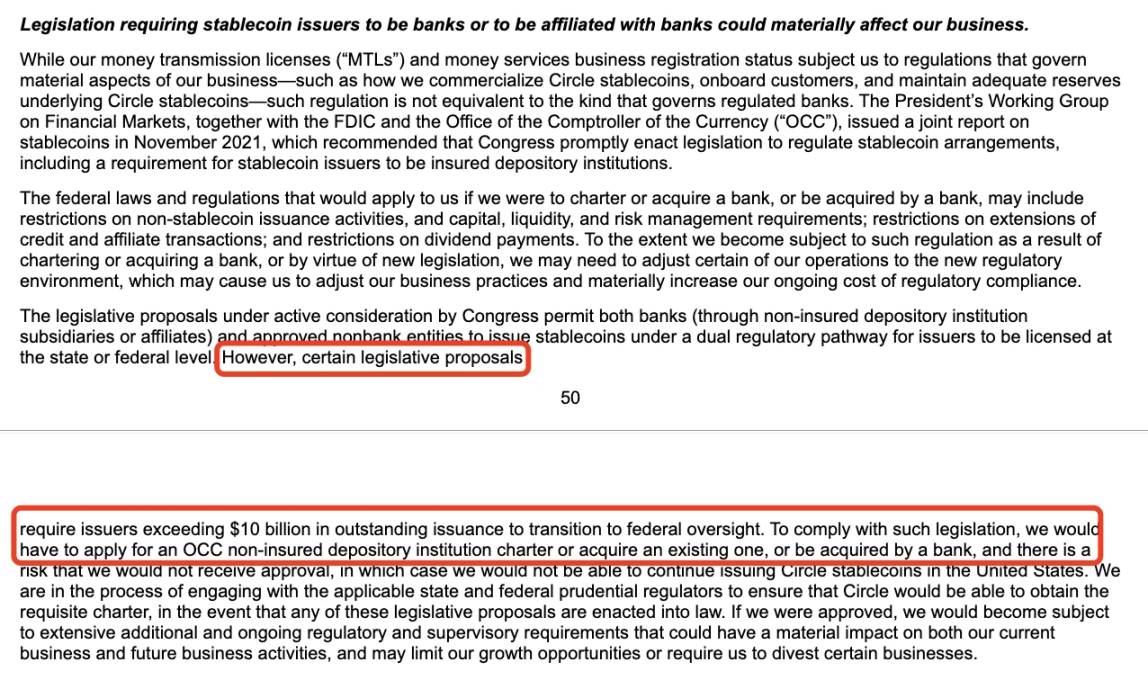

In dem Prospekt führt Circle potenzielle regulatorische gesetzliche Risiken an, wie z. B. US-Regulierungsbehörden oder Gesetze, die vorschreiben, dass Stablecoin-Emittenten mit mehr als 10 Milliarden US-Dollar bankbezogen oder mit einer Bank verbunden sein müssen.

Informationen zum Prospektrisiko-Offenlegungsteil

Nach den verfügbaren Informationen sind die jüngsten Fortschritte des U.S. Stablecoin Regulatory Act wie folgt:

Im Februar 2025 schlugen US-Senator Bill Hagerty und andere den U.S. Stablecoin National Innovation Guidance and Establishment Act (GENIUS Act) vor, um einen bundesstaatlichen Regulierungsrahmen für zahlungsbasierte Stablecoins zu schaffen. Der Gesetzentwurf sieht vor, dass Stablecoin-Emittenten mit einer Marktkapitalisierung von mehr als 10 Milliarden US-Dollar vom Federal Reserve Board (FED) reguliert werden, während kleinere Emittenten die Möglichkeit haben, unter staatlicher Regulierung zu arbeiten; Alle Emittenten müssen ihre Stablecoin-Emission 1:1 mit hochwertigen liquiden Vermögenswerten (z.B. USD, Staatsanleihen) unterlegen und die Ausgabe von algorithmischen Stablecoins verbieten.

Gleichzeitig stellte die US-Abgeordnete Maxine Waters den Stablecoin Transparency and Accountability for a Better Ledger Economy Act (STABLE Act) vor, der vorschreibt, dass alle Stablecoin-Emittenten von der Federal Reserve staatlich lizenziert und beaufsichtigt werden müssen; Das Gesetz legt den Schwerpunkt auf den Verbraucherschutz, verlangt von den Emittenten, Reservevermögen in Höhe des ausgegebenen Betrags zu halten und die Vorschriften zur Bekämpfung von Geldwäsche (AML) und KYC einzuhalten.

Als Schrittmacher in Sachen Stablecoin-Compliance liegt es nahe, dass Circle in diesem Zusammenhang die notwendigen Risikohinweise vornimmt. Und trotz früherer Nachrichten, dass "Tether mit US-Gesetzgebern zusammenarbeitet, um die Art und Weise zu beeinflussen, wie Fiat-Währungen in den USA reguliert werden", sollte Circle mit Verbündeten wie Coinbase und BlackRock kein großes Problem damit haben, mit dem regulatorischen Druck umzugehen.

Daher sind die Risiken in diesem Bereich relativ überschaubar.

Spannung 5: Wie hoch ist die Bewertung von Circle?

Obwohl die S-1-Einreichung von Circle keinen spezifischen Preis für die IPO-Mittelbeschaffung angibt, wird sie derzeit auf rund 4 bis 5 Milliarden US-Dollar geschätzt, basierend auf Sekundärmarkttransaktionen, mit einer Aktionärsstruktur von Klasse A (1 Stimme/Aktie), Klasse B (5 Stimmen/Aktie, begrenzt auf 30 %) und Klasse C (keine Stimmrechte), wobei die Gründer die Kontrolle behalten. Die Notierung wird auch Investoren und Mitarbeitern in der Frühphase Liquidität zur Verfügung stellen.

Verglichen mit der bisherigen hohen Bewertung von 9 Milliarden US-Dollar in der letzten Finanzierungsrunde haben sich diese Daten aufgrund des Marktanteils von Stablecoins und des jüngsten Rückgangs der Marktbedingungen halbiert, aber es gibt noch etwas Spielraum für Gewinne.

Im Vergleich dazu wird der Aktienkurs von Coinbase heute bei 151,47 $ gehandelt, mit einer Marktkapitalisierung von 38,455 Mrd. $. Das ist etwa 8-9 mal so groß wie Circle.

Darüber hinaus könnten sich die Zinssenkungserwartungen der Fed aufgrund des Zollhandelskriegs der Trump-Regierung auf die Einnahmen von Circle auswirken, was ebenfalls berücksichtigt werden sollte.

Ob die diversifizierten Geschäfte von Circle die entsprechende Bewertung unterstützen können, muss sich noch mit der Zeit überprüfen.

Der Autor persönlich ist der Meinung, dass USDC im Vergleich zu USDT, das flexiblere Nutzungsszenarien bietet, nur dann mehr Entwicklungsspielraum eröffnen kann, wenn es mit dem damit verbundenen Geschäft der Bank of America kombiniert wird. Die US-Banken Custodia Bank und Vantage Bank haben gemeinsam Avit ausgegeben, den ersten von US-Banken unterstützten Stablecoin, der auf einer erlaubnisfreien Blockchain basiert, im Ethereum-Netzwerk, ein Schritt, der die nächste Runde des immer härteren Stablecoin-Wettbewerbs signalisieren könnte.

Wenn Circle seinen Status als "zweitgrößter Stablecoin" sichern will, muss es möglicherweise auch von den Erfahrungen von Tether bei der Generierung von Einnahmen in Bezug auf BTC-Reserven, Rücknahmegebühren usw. lernen.

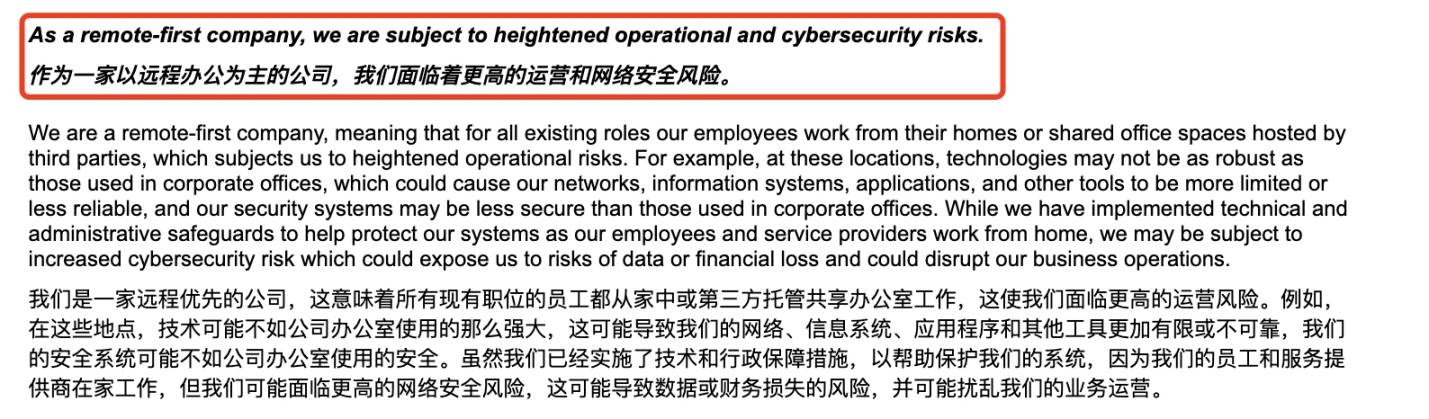

Lassen Sie uns zum Schluss noch ein "Easter Egg" im IPO-Prospekt von Circle erwähnen - Circle erwähnte offiziell, dass es sich um ein "telearbeitsorientiertes Unternehmen" mit höheren Betriebs- und Cybersicherheitsrisiken handelt, kombiniert mit dem Diebstahl der 1,5 Milliarden US-Dollar schweren Vermögenswerte von Bybit im Februar und den verschiedenen Sicherheitsvorfällen, die von Hackern verursacht wurden, die von der nordkoreanischen Hackergruppe Lazarus Group vertreten werden, ist diese Risikowarnung möglicherweise nicht unbegründet. Vielmehr handelt es sich um einen Risikoauslöser, den viele Krypto-Projekte im Vorfeld berücksichtigen müssen.

Circle legt die Risiken der Remote-Arbeit offiziell offen

Schließlich prognostizieren die Odaily-Autoren persönlich, dass Circle Krypto-IPOs immer noch früher durchführen wird als Krypto-Unternehmen wie Kraken und Chainalysis, schließlich ist es für Stablecoin-Unternehmen mit hohen Betriebskosten und einer einzigen Erzählung dringender, durch Börsengänge "Lauch außerhalb des Kreises" zu erreichen.