L'IPO di Circle potrebbe essere ritardata, qual è la valutazione della "prima azione della stablecoin"?

Recensita da Wenser (@wenser 2010)

Alla fine di marzo, secondo Fortune news, l'emittente di stablecoin Circle ha assunto una banca d'investimento per avviare i preparativi per l'IPO e prevede di presentare pubblicamente una domanda di quotazione alla SEC a fine aprile; Il 1° aprile, Circle ha depositato ufficialmente un prospetto S-1 presso la SEC per la quotazione alla Borsa di New York con il simbolo CRCL. Proprio quando il mercato pensava che questa mossa potesse significare che non c'era più suspense sulla "prima IPO crypto di Trump dopo essere entrato in carica", solo pochi giorni dopo, quando è iniziata ufficialmente la guerra tariffaria e commerciale di Trump, è arrivata la notizia del mercato che Circle avrebbe posticipato il processo di IPO. Di conseguenza, continua la suspense su chi finirà nell'IPO delle criptovalute dopo che Trump è salito al potere e aspira a stabilire un governo favorevole alle criptovalute.

In questo articolo, Odaily confronta lo stato attuale del mercato delle stablecoin, le tendenze normative statunitensi sulle criptovalute e il sistema di valutazione Circle con altre potenziali IPO di criptovalute.

Suspense 1: Circle può vincere la corona di "primo concept stock di stablecoin"?

Partiamo dalla conclusione, Circle ha un'alta probabilità di vincere la corona di "primo concept stock di stablecoin".

Ecco perché:

1. I principali concorrenti non hanno intenzione di adottare la "strada dell'IPO". In precedenza, dopo che Circle ha presentato un prospetto per la sua domanda di IPO, Paolo Ardoino, CEO di Tether, l'emittente dietro USDT, ha pubblicato che Tether non ha bisogno di essere quotato. (Nota quotidiana: vale la pena ricordare che il tweet di Paolo è accompagnato da una foto di se stesso e del Toro di Bronzo di Wall Street, che è un bel po' come "Non ho bisogno di parlare con le banche d'investimento di Wall Street per quotarmi in borsa, ma le banche d'investimento di Wall Street hanno bisogno di me")

Il discorso prepotente del CEO di Tether

2. Circle è saldamente al secondo posto tra gli emittenti di stablecoin. Secondo il sito web di Coingecko, USDC ha attualmente una capitalizzazione di mercato di 60,14 miliardi di dollari, seconda solo a USDT con una capitalizzazione di mercato di 144 miliardi di dollari, classificandosi al 6° posto nel settore delle criptovalute per capitalizzazione di mercato.

3. Circle ha un sistema di conformità ben consolidato e può essere definito "l'emittente di stablecoin più conforme". Resta inteso che Circle è registrata come azienda di servizi monetari (MSB) negli Stati Uniti ed è conforme alle normative pertinenti come il Bank Secrecy Act (BSA); Ha licenze di trasferimento di denaro in 49 stati degli Stati Uniti, Porto Rico e nel Distretto di Columbia; Nel 2023, Circle ha ricevuto una licenza di Master Payment Institution dalla Monetary Authority of Singapore (MAS) per consentirle di operare a Singapore; Nel 2024, Circle ha ricevuto una licenza di Istituto di Moneta Elettronica (EMI) dall'Autorità francese di regolamentazione e risoluzione prudenziale (ACPR), che le consente di emettere USDC ed EURC in Europa ai sensi della normativa dell'Unione Europea sui mercati dei criptoasset (MiCA). Si può dire che USDC è una delle poche stablecoin che ha adottato operazioni conformi negli Stati Uniti, in Europa e persino in Asia.

Pertanto, in base all'attuale progresso della presentazione della domanda di IPO, alla posizione di mercato di USDC e alle prestazioni di altri concorrenti, Circle dovrebbe essere il "primo titolo concettuale di stablecoin".

La domanda successiva è: l'attività principale di Circle può essere il supporto del valore di mercato dopo l'IPO? La risposta deve essere trovata anche nel prospetto dell'IPO di Circle.

Suspense 2: la stablecoin USDC di Circle è un buon affare che sicuramente farà soldi senza perdere soldi?

Anche in questo caso, partiamo dalla conclusione, al momento le condizioni operative di Circle non sono particolarmente ottimistiche.

In precedenza, abbiamo condotto un'analisi dettagliata della situazione specifica e del modello di business di Tether, il signore supremo della traccia delle stablecoin, nell'articolo "Il valore di mercato di USDT ha raggiunto un nuovo massimo, rivelando i segreti dell'impero commerciale da 100 miliardi dietro Tether". Nell'articolo "Inventario delle 7 macchine per l'assorbimento dell'oro delle criptovalute: con un profitto annuo di 14 miliardi di dollari, è l'ultimo "funzionario fiscale" nel mondo delle criptovalute", abbiamo anche condotto un'analisi dell'efficienza umana della "macchina per l'assorbimento dell'oro" di Tether con un profitto annuo di quasi 14 miliardi di dollari e meno di 200 dipendenti, e il "piccolo team ad alto profitto" di Tether lo ha reso in cima alla lista.

Ma il prospetto dell'IPO di Circle mostra chiaramente che c'è un grande divario tra le sue condizioni operative e quelle di Tether:

-

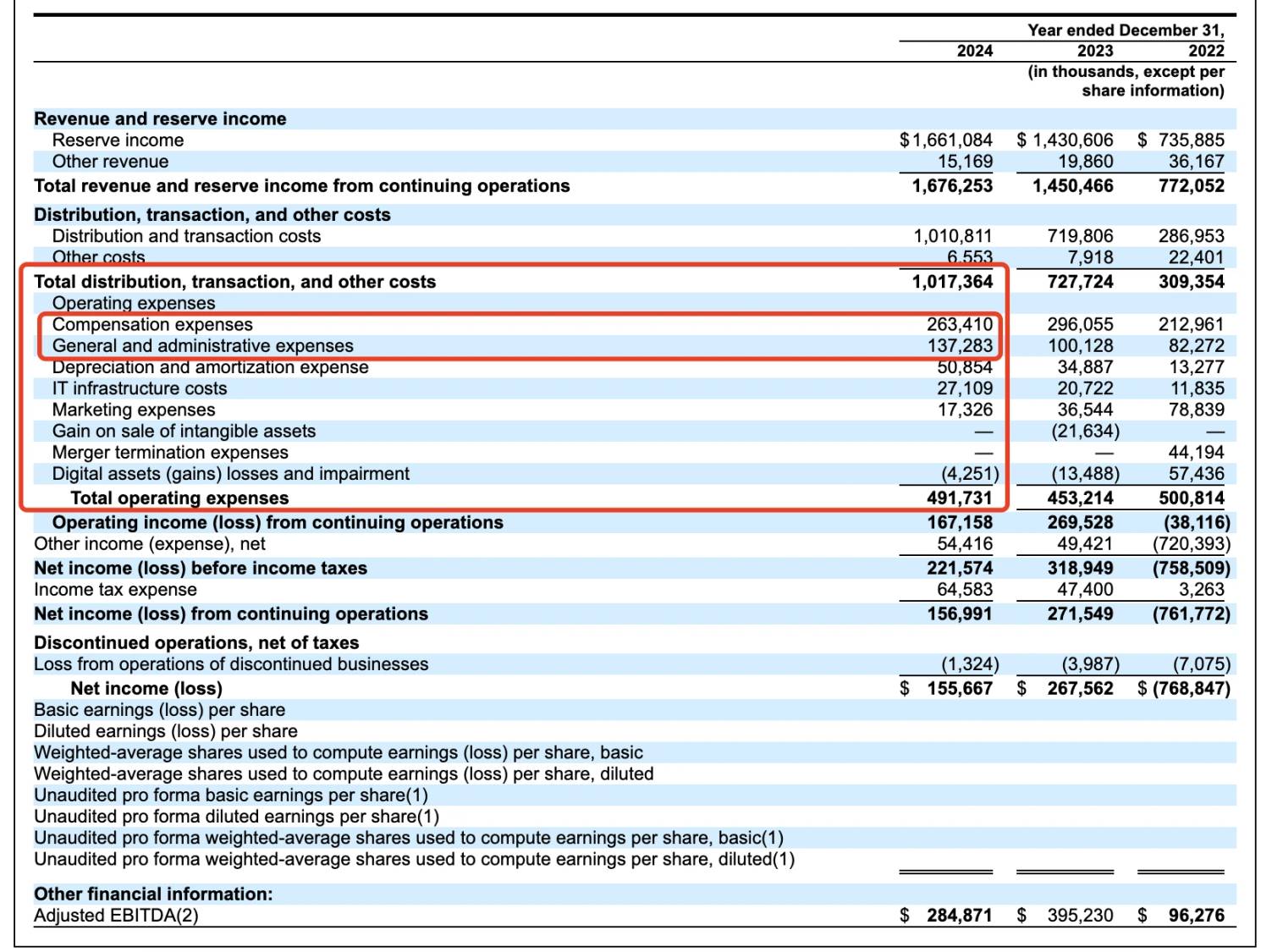

In termini di entrate specifiche: nel 2024, Circle ha registrato un fatturato di 1,68 miliardi di dollari, in aumento rispetto agli 1,45 miliardi di dollari dell'anno precedente e un aumento del 16,5% su base annua; Tuttavia, il suo utile netto è sceso da 268 milioni di dollari a 156 milioni di dollari, in calo del 42% su base annua. Ciò è in parte dovuto ai 908 milioni di dollari di costi di distribuzione pagati ai partner (tra cui Coinbase, Binance).

-

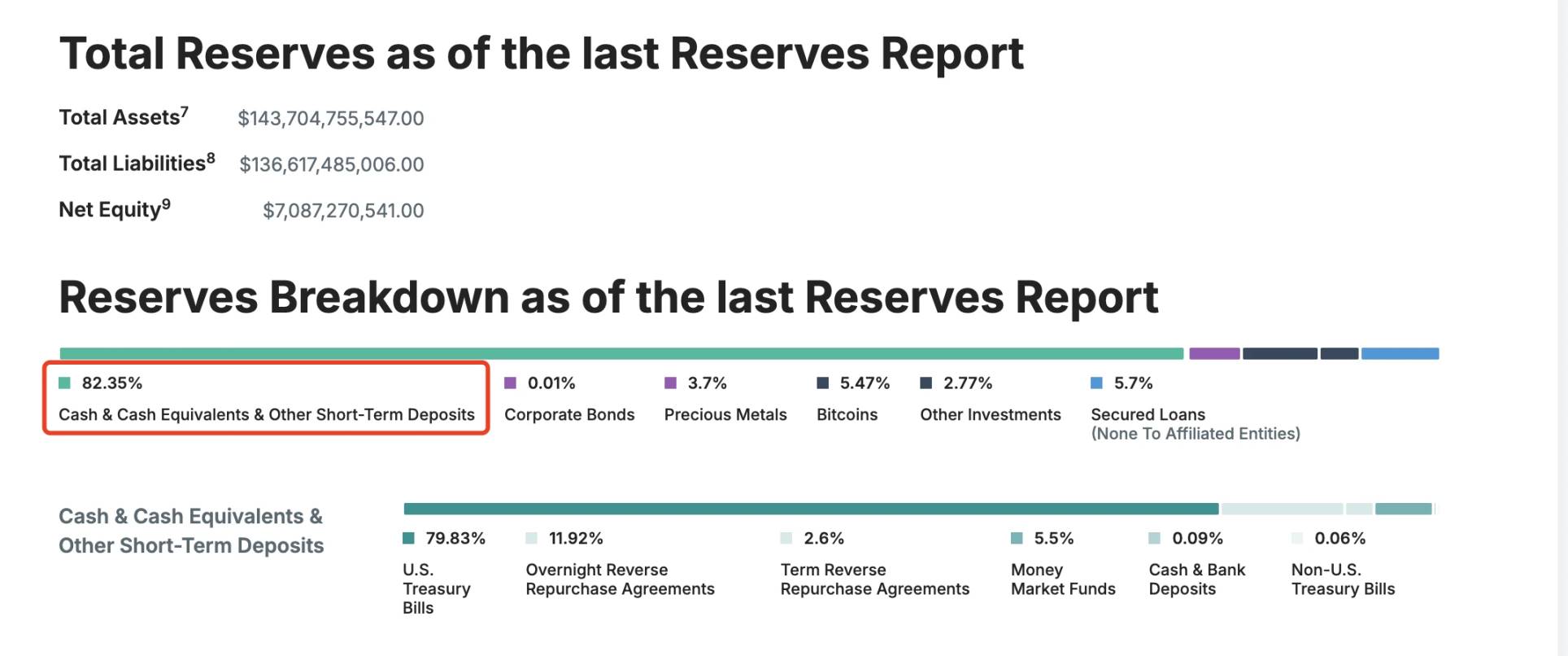

In termini di fondi di riserva: circa l'85% delle riserve di USDC è investito in Treasury statunitensi (gestiti da CircleReserveFund di BlackRock) e circa il 20% in depositi in contanti nel sistema bancario statunitense; Al contrario, le riserve di USDT sono più diversificate, e includono anche il 5,47% di BTC.

Dettagli sulla riserva USDT

In termini di costi amministrativi: secondo il prospetto, Circle spende più di 260 milioni di dollari in retribuzioni dei dipendenti e quasi 140 milioni di dollari in spese amministrative all'anno; Le spese di deprezzamento e ammortamento sono state pari a 50,85 milioni di dollari, le spese per l'infrastruttura IT sono state pari a 27,1 milioni di dollari e le spese di marketing sono state pari a circa 17,32 milioni di dollari. C'è da dire che il nome di Circle in termini di spesa è molto più complesso di quello di Tether.

Dati operativi di Circle negli ultimi tre anni

Inoltre, vale la pena notare che il flusso di entrate di Circle non è affatto vicino a quello di Tether, con il 99% delle sue entrate proveniente da interessi di riserva, che è di circa $ 1,661 miliardi; Le sue commissioni di trading e altre entrate sono state di soli $ 15,169 milioni.

In altre parole, in questa fase, Circle si occupa di "depositi che mangiano interessi", piuttosto che essere in grado di "mangiare entrambe le estremità del business" come Tether: non solo può guadagnare un reddito fruttifero di riserva, ma anche raccogliere le commissioni di servizio corrispondenti con l'aiuto del riscatto dei fondi. Ricorda, il mercato dei pagamenti transfrontalieri è di $ 150 trilioni e in questo momento questo mercato è dominato dal più decentralizzato e non regolamentato USDT.

Al contrario, Circle è ancora sotto la morsa di "partner" come Coinbase e Binance.

Suspense 3: l'ambiguo rapporto con Coinbase continuerà?

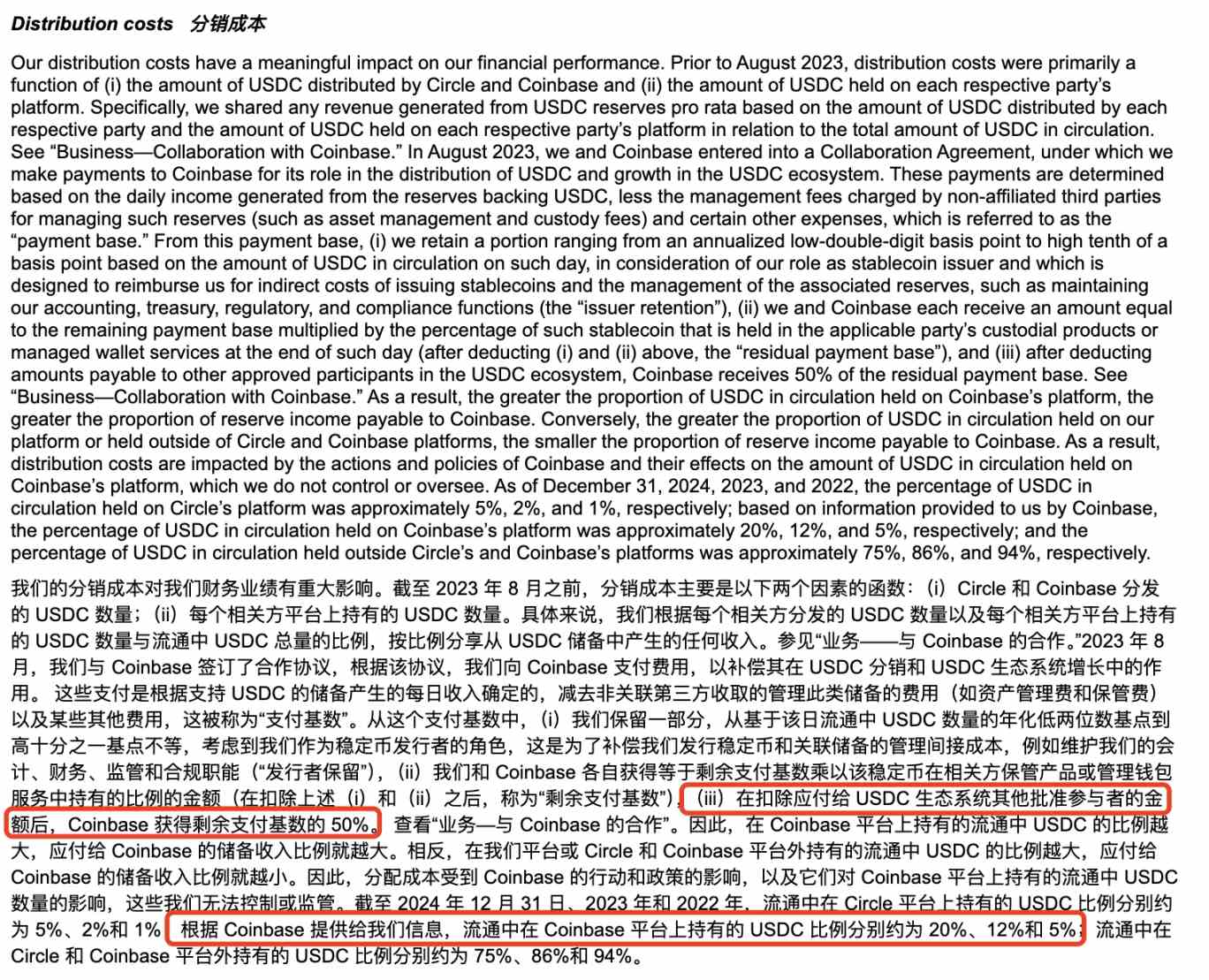

Il nome completo della società dietro Circle è Circle Internet Financial, Inc., originariamente fondata nel 2013 da Jeremy Allaire e Sean Neville; La governance di USDC è gestita dal Centre Consortium, formato da Circle e Coinbase. Tuttavia, con il cambiamento del contesto normativo, nell'agosto 2023 Circle ha speso 210 milioni di dollari in azioni per acquisire la partecipazione corrispondente in Coinbase nel Centre Consortium, assumendo completamente il controllo dell'emissione e della governance di USDC, ma l'accordo azionario del 50%:50% tra i due continua ancora oggi.

Informazioni sui costi di distribuzione nel prospetto Circle

Nel 2024, dei 908 milioni di dollari di costi di distribuzione pagati da Circle a Coinbase, secondo il rapporto annuale Form 10-K precedentemente pubblicato da Coinbase, 224 milioni di dollari sono stati ricompensati agli utenti sotto forma di ricompense per lo staking (il 4,5% del rendimento può essere ottenuto detenendo USDC, e gli utenti hanno precedentemente segnalato che l'APY è addirittura pari a circa il 12%), e i restanti circa 686 milioni di dollari appartengono a Coinbase Company.

@0x_Todd Il reddito reale percepito e l'interfaccia corrispondente

Allo stato attuale, questa mossa può essere intesa come una "cospirazione" adottata da Circle e Coinbase per espandere il valore di mercato circolante e la quota di mercato di USDC - d'altra parte, con un tasso di interesse così alto delle stablecoin, è difficile non chiedersi se Coinbase e Circle debbano spianare la strada all'IPO, e mettere in scena un dramma di "risparmio ad alto interesse" per gli investitori retail sul mercato.

Inoltre, Coinbase non è l'unico a godere dei forti vantaggi di distribuzione di Circle, anche Binance è nell'elenco.

Secondo le informazioni del prospetto, nel novembre 2024 Binance è diventato il primo partecipante approvato nell'ambito del protocollo dell'ecosistema di stablecoin Circle. Secondo l'accordo di cooperazione, Binance è tenuta a promuovere USDC sulla sua piattaforma e a detenere una certa quantità di USDC in riserve fiscali; Circle ha pagato a Binance una commissione anticipata una tantum di 60,25 milioni di dollari e ha accettato di pagare una commissione di incentivo mensile basata sul saldo USDC detenuto da Binance. La commissione di incentivo viene pagata solo se Binance detiene almeno 1,5 miliardi di USDC, mentre Binance si impegna a detenere 3 miliardi di USDC (con eccezioni specifiche). La cooperazione si articola in due parti, le riserve di marketing e le riserve finanziarie, entrambe per due anni. Se Binance termina anticipatamente l'accordo di marketing, sarà comunque soggetto a un anno di pagamento di commissioni ridotte e all'obbligo di promozione. Le parti possono rescindere anticipatamente il Contratto in determinate circostanze.

Si può vedere che quando si tratta di corteggiare gli alleati per espandere i fondamentali del mercato, Circle è ben consapevole dell'importanza di tenere alto e combattere alto.

Inoltre, nell'ultimo anno, Circle ha anche fatto frequenti mosse negli ecosistemi Solana e Base, solo nell'ecosistema Solana, secondo le statistiche incomplete di Odaily Planet Daily, dal 2025 ha emesso più di 3,25 miliardi di USDC, per un totale di 13 volte, e una singola emissione fino a 250 milioni.

Statistiche incomplete

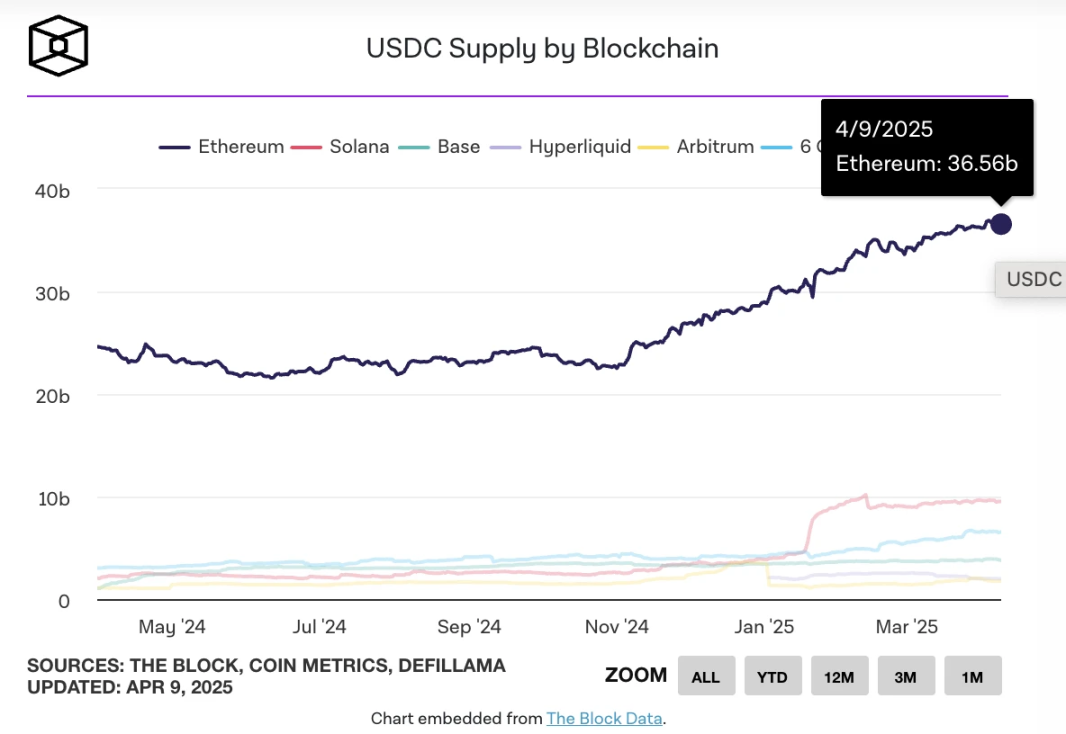

Il 26 marzo, quando l'emissione di USDC sulla chain ha superato i 60 miliardi di dollari, secondo TheBlock, che:

-

Ethereum ha una circolazione di circa 36 miliardi;

-

Solana è di circa 10 miliardi;

-

Base: circa 3,7 miliardi;

-

L'iperliquido è di circa 2,2 miliardi;

-

Arbitrum è di circa 1,8 miliardi;

-

Berachain è di circa 1 miliardo.

TheBlock conta l'emissione di USDC su ogni catena

Ad oggi la circolazione di USDC rimane intorno ai 60 miliardi di dollari, e secondo i dati di DefiLlama la capitalizzazione di mercato totale delle stablecoin è attualmente di circa 233,535 miliardi di dollari, con un calo a 7 giorni di circa lo 0,58%; USDC ha una quota di mercato di circa il 26%.

Da ciò, possiamo concludere per fasi che lo sviluppo futuro di Circle è ancora inseparabile dal supporto di Coinbase e, allo stesso modo, potrebbe ancora continuare a "fornire" circa il 50% dei ricavi della distribuzione a Coinbase.

Suspense 4: Circle sarà influenzata dal disegno di legge sulla regolamentazione delle stablecoin negli Stati Uniti?

Nel prospetto, Circle cita potenziali rischi legislativi normativi, come le autorità di regolamentazione statunitensi o la legislazione che richiede agli emittenti di stablecoin con più di 10 miliardi di dollari di essere legati a una banca o affiliati a una banca.

Prospetto informativo sulle parti di informativa sui rischi

Secondo le informazioni disponibili, gli ultimi progressi del Stablecoin Regulatory Act degli Stati Uniti sono i seguenti:

Nel febbraio 2025, il senatore statunitense Bill Hagerty e altri hanno proposto il National Innovation Guidance and Establishment Act (GENIUS Act) degli Stati Uniti per stabilire un quadro normativo federale per le stablecoin basate sui pagamenti. Il disegno di legge stabilisce che gli emittenti di stablecoin con una capitalizzazione di mercato superiore a 10 miliardi di dollari saranno regolamentati dal Federal Reserve Board (FED), mentre gli emittenti più piccoli avranno la possibilità di operare sotto regolamentazione a livello statale; Tutti gli emittenti devono supportare la loro emissione di stablecoin 1:1 con attività liquide di alta qualità (ad esempio, USD, buoni del Tesoro) e vietare l'emissione di stablecoin algoritmiche.

Allo stesso tempo, la rappresentante degli Stati Uniti Maxine Waters ha introdotto lo Stablecoin Transparency and Accountability for a Better Ledger Economy Act (STABLE Act), che richiede che tutti gli emittenti di stablecoin siano autorizzati a livello federale e supervisionati dalla Federal Reserve; La legge pone l'accento sulla protezione dei consumatori, richiede agli emittenti di detenere attività di riserva equivalenti all'importo emesso e di rispettare le normative antiriciclaggio (AML) e KYC.

In qualità di pioniere nella conformità alle stablecoin, è logico che Circle fornisca le necessarie informazioni sui rischi al riguardo. E nonostante le notizie precedenti secondo cui "Tether sta lavorando con i legislatori statunitensi per influenzare il modo in cui le valute fiat sono regolamentate negli Stati Uniti", Circle, con alleati come Coinbase e BlackRock, non dovrebbe avere molti problemi a gestire la pressione normativa.

Pertanto, i rischi in questo settore sono relativamente gestibili.

Suspense 5: Qual è la valutazione di Circle?

Sebbene il deposito S-1 di Circle non fornisca un prezzo specifico per la raccolta fondi dell'IPO, attualmente è valutato tra i 4 e i 5 miliardi di dollari sulla base di transazioni sul mercato secondario, con una struttura azionaria di Classe A (1 voto/azione), Classe B (5 voti/azione, con un limite del 30%) e Classe C (nessun diritto di voto), con i fondatori che mantengono il controllo. La quotazione fornirà inoltre liquidità agli investitori e ai dipendenti in fase iniziale.

Rispetto alla precedente valutazione elevata di 9 miliardi di dollari nell'ultimo round di finanziamento, questi dati sono stati dimezzati a causa della quota di mercato delle stablecoin e del recente calo delle condizioni di mercato, ma c'è ancora un po' di margine di profitto.

In confronto, il prezzo delle azioni di Coinbase è scambiato a $ 151,47 oggi, con una capitalizzazione di mercato di $ 38,455 miliardi. È circa 8-9 volte la dimensione di Circle.

Inoltre, a causa della guerra commerciale dei dazi dell'amministrazione Trump, le aspettative di taglio dei tassi di interesse della Fed potrebbero influire sulle entrate di Circle, che dovrebbero essere prese in considerazione.

Resta da verificare se le attività diversificate di Circle possano supportare la valutazione corrispondente.

L'autore ritiene personalmente che rispetto a USDT, che ha scenari di utilizzo più flessibili, USDC possa inaugurare più spazio di sviluppo solo quando viene combinato con l'attività correlata di Bank of America. Le banche statunitensi Custodia Bank e Vantage Bank hanno emesso congiuntamente Avit, la prima stablecoin sostenuta da banche statunitensi basata su una blockchain permissionless, sulla rete Ethereum, una mossa che potrebbe segnalare il prossimo round di concorrenza sempre più agguerrita tra le stablecoin.

Se Circle vuole assicurarsi il suo status di "seconda stablecoin più grande", potrebbe anche aver bisogno di imparare dall'esperienza di Tether nel generare entrate in termini di riserve di BTC, commissioni di rimborso, ecc.

Infine, citiamo un "easter egg" nel prospetto dell'IPO di Circle: Circle ha ufficialmente affermato di essere una "società orientata al telelavoro" con rischi operativi e di sicurezza informatica più elevati, combinati con il furto degli asset da 1,5 miliardi di dollari di Bybit a febbraio e i vari incidenti di sicurezza causati dagli hacker rappresentati dal gruppo di hacker nordcoreano Lazarus Group, questo avvertimento sul rischio potrebbe non essere infondato. Piuttosto, è un fattore scatenante del rischio che molti progetti crypto devono considerare in anticipo.

Circle svela ufficialmente i rischi del lavoro a distanza

Infine, gli autori di Odaily prevedono personalmente che Circle condurrà ancora IPO crypto prima di società crypto come Kraken e Chainalysis, dopotutto, per le società di stablecoin con alti costi operativi e un'unica narrazione, è più urgente raggiungere "porri fuori dal cerchio" attraverso le IPO.